3 Gründe

…warum inflationsgebundene Anleihen keine „Rundum-Sorglos-Pakete“ für private Anleger sind – Teil 2

Nachdem es im 1. Teil zu inflationsgebundenen Anleihen um deren Funktionsweise und Verbreitung ging, ist heutiges Thema: Was Linker leisten können – und was nicht. Und wann die Nutzung inflationsgebundener Anleihen sinnvoll ist.

Das Wichtigste aus Teil 1

Im 1. Teil des Blogbeitrags haben Sie folgende zentrale Erkenntnisse gewonnen:

- Inflationsgebundene Anleihen garantieren Ihnen über die Laufzeit, eine feste Realverzinsung, da Sie eine ggfs. steigende Inflation durch einen entsprechend angepassten Nominalzins und/oder eine höhere Tilgungszahlung kompensieren.

- Jedoch kann die garantierte Realverzinsung auch negativ sein. Und zwar kräftig negativ!

- Durch den Wegfall der Risikoprämie für das Inflationsrisiko liegt die erwartete Rendite bis zur Endfälligkeit (Yield to maturity, YTM) einer inflationsgebundenen Anleihe also zunächst unter der vergleichbaren Rendite einer klassischen – nicht inflationsgeschützten – Anleihe.

- Der Markt für inflationsgebundene Anleihen ist eng – bei den deutschen Bundesanleihen beträgt er gerade einmal 4,4% aller Schuldtitel.

- Entsprechend schlecht ist die Liquidität. Und entsprechend unerfreulich groß sind die Spannen zwischen An- und Verkaufspreisen. Ein wichtiger Grund hierfür ist der sehr hohe Anteil von risikoscheuen Langfristinvestoren in inflationsindizierten Anleihen (buy and hold). Da wird nicht viel getradet…

Auf dieses Wissen aufbauend, stelle ich Ihnen nachfolgend zunächst vor, bei welcher Entwicklung sich die inflationsgeschützte Anleihe gegenüber der klassischen Anleihe als relativ vorteilhafter erweist.

Und erläutere dann die drei wichtigsten Gründe, warum inflationsgebundene Anleihen leider eben gerade nicht „Erlöser“ von allem Unbill der Kapitalmärkte sind.

Auf die Break-Even-Inflationsrate kommt es an

Die Break-Even-Inflationsrate verstehen

Am Ende des 1. Teils wurde beispielhaft eine inflationsgebundene Bundesanleihe mit Endfälligkeit am 15.04.2033 vorgestellt, die bei einem realen Kupon von 0,1% und einem Kurs von 124,03% bei Abwesenheit jeglicher Inflation eine „sichere“ Rendite bis zur Endfälligkeit (Yield to maturity, YTM) von minus 1,81% aufweist.

Hingegen erbringen nicht inflationsgesicherte Bundesanleihen gleicher Laufzeit Stand Anfang 2022 eine Endfälligkeitsrendite von ziemlich genau Null Prozent. Also kann man clever rückrechnen, welcher zusätzliche Inflationskupon erforderlich ist, damit die beiden Bundesanleihen gleich gut rentieren.

Unter der Annahme, dass die Kapitalmärkte solch einfach strukturierte und transparente Wertpapiere bester Bonität korrekt bewerten, lässt sich aus dem Kurs von 124,03% zurückrechnen, welche Inflationsrate zig Tausende Marktteilnehmer im Mittel für die Restlaufzeit offenbar erwarten.

Die Annahme ist gerade bei Bundesanleihen realistisch, denn diese gelten als vorbildlich =Benchmark für verbriefte Schulden in der Eurozone. Und da beide Anleihen den gleichen Schuldner haben, liegt auch kein „Äpfel-mit-Birnen-Vergleich“ vor.

Der Rechenansatz

Der reale Kupon der inflationsgesicherten Beispielanleihe beträgt nur 0,1%. Wie hoch müsste also der durch die tatsächliche Inflationsrate getriebene nominelle Kupon sein, damit Anleger trotz des hohen Kaufkurses von 124,03% auf die gleiche Rendite kommen, welche die nicht inflationsgesicherte Bundesanleihe erreicht?

Der nominelle Kupon müsste also so hoch sein, dass die Rendite bis zur Endfälligkeit von minus 1,81% auf 0% ansteigt.

Die Antwort auf diese Frage ist die Break-Even-Inflationsrate.

Ich hab´ das mal schnell für Sie ausgerechnet…

… und bin gemeinsam mit meinem klugen Freund Stefan, respektvoll Stefan EXCELKÖNIG genannt zu folgendem Ergebnis gekommen. Dabei habe ich mir im Interesse meiner Leserschaft erlaubt, die Restlaufzeit um ca. 3 Monate zu verkürzen, um mit ganzen Jahren rechnen zu können. Also vergleiche ich einen 11-jährigen Linker mit einer laufzeitgleichen traditionellen Bundesanleihe.

Ergebnis

Die inflationsgesicherte Beispielanleihe müsste im Durchschnitt jährlich einen nominellen Kupon von 2,2% erbringen, um ihren stolzen Kurs von 124,03% zu rechtfertigen. Da der versprochene reale Kupon 0,1% beträgt, wäre hierzu im Durchschnitt eine jährliche Inflationsrate von 2,1% erforderlich.

Mit anderen Worten

Sofern die jährliche Inflationsrate in den nächsten rund 11 Jahren höher als 2,1% p.a. sein würde, wäre die inflationsgebundene Anleihe gegenüber einer laufzeitgleichen Anleihe ohne Inflationsschutz im Vorteil.

Und im umgekehrten Fall – also z.B. einer durchschnittlichen Inflationsrate von nur 1%p.a. im Nachteil.

Rasenmähen, Umgraben und Fußballspielen

Achtung: Bitte die vorstehenden Ergebnisse nicht überinterpretieren. Es handelt sich nur um einen relativen Vorteilhaftigkeitsvergleich. Nämlich inflationsgebundene versus nicht inflationsindizierte Bundesanleihe.

Der relative Vorteilhaftigkeitsvergleich sagt also überhaupt nichts über die absolute Vorteilhaftigkeit aus, welche sich aus der Gegenüberstellung mit einem außenstehenden Maßstab (exogenem Benchmark) ergibt.

Sie können daher durchaus zum Ergebnis kommen, dass Sie beide Arten von Bundesanleihen als Anlagemöglichkeit ablehnen. Und stattdessen lieber Gold oder einen global diversifizierten ETF anschaffen. Oder Ihr Geld zinslos, jedoch auch ohne Kursrisiken auf Einlagekonten verschiedener Institute verteilen. Oder Geldscheine in Ihren Tresor einlagern.

Break-Even-Inflationsraten interpretieren

Ein paar Überraschungen bietet die Break-Even-Inflationsrate jedoch trotzdem. Denn angesichts der aktuellen Preissteigerungsrate von ca. 5% rund um den Jahreswechsel 2021/2022 hätten viele private Anleger einen höheren Break-Even-Punkt erwartet.

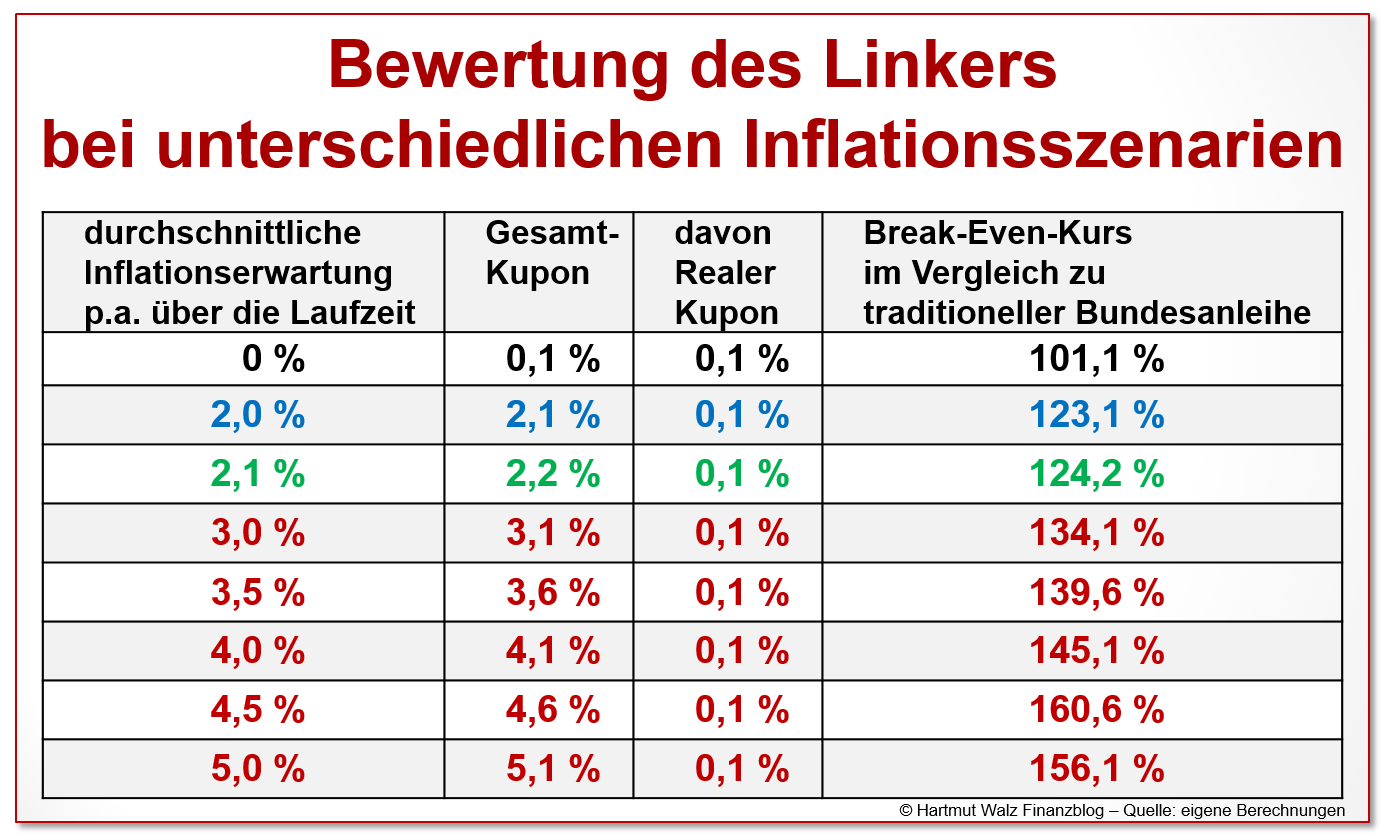

Die nachstehende Tabelle zeigt die Zusammenhänge (alles in Relation zu einer traditionellen Bundesanleihe mit 11-jähriger Laufzeit), die Anfang 2022 eine YTM von ziemlich genau Null Prozent ausweist.

Schwarze Zeile: Würden die Märkte keinerlei Inflation erwarten, so müsste der Anleihekurs bei 101,1% liegen, da die kumulierten Verluste über die 11-jährige Laufzeit bis zur garantierten Rückzahlung des Nennwertes von 100% bei 1,1% liegen und damit – grob gerechnet – der Summe von 11 Kuponzahlungen je 0,1% entsprächen.

Blaue Zeile: Entspräche die Markterwartung in Bezug auf die Inflation exakt dem Inflationsziel der EZB von 2%, so würde der jährliche Gesamt-Kupon auf 2,1% steigen. Der Break-Even-Kurs läge in diesem Fall schon bei überraschenden 123,1%.

Grüne Zeile: Der Stand Februar 2022 am Markt tatsächlich vorliegende Kurs der 11-jährigen inflationsgebundenen Anleihe liegt mit 124,03% ganz dicht am Break-Even-Kurs von 124,2%, der sich bei einer durchschnittlichen Inflationserwartung der Marktteilnehmer in Höhe von 3% ergäbe. Mit anderen Worten: überraschender Weise liegt die derzeitige Inflationserwartung der Märkte nur minimal über dem EZB-Inflationsziel.

Wie stark der Kurs der Beispielsanleihe steigen müsste, wenn die Märkte tatsächlich eine langfristig höhere durchschnittliche Preissteigerung erwarten würden, zeigen die roten Zeilen, welche Break-Even-Kurse zwischen 134,1% bei 3% Inflationserwartung p.a. und 156,1% bei 5% Inflationserwartung p.a. ausweisen.

Zwischenergebnis

Die Beispielsdaten zeigen, dass die Stand Februar 2022 im Kurs der inflationsgesicherten Anleihe eingepreisten Inflationserwartungen für die Restlaufzeit nur geringfügig von der EZB-Prognose abweichen.

Dies lässt angesichts aktueller Inflationsraten von um die 5% lediglich den Rückschluss zu, dass die Mehrzahl der Marktteilnehmer nicht erwartet, dass der Preisauftrieb in dieser Stärke längerfristig Bestand hat.

Sondern sie erwarten vielmehr, dass im kommenden Jahrzehnt auch wieder Jahre mit Inflationsraten unter 2% vorkommen. – Ansonsten könnte ja der in den Kursen eingepreiste antizipierte Durchschnittswert nicht erreicht werden.

Prognosen sind schwierig

Aber die Entscheidungsregel ist klar

So schwer (ich persönlich denke ja sogar: unmöglich) Prognosen sind, so einfach ist die Entscheidungsregel für die vielen Anleger, die eine klare „Marktmeinung“ besitzen.

Denn alle, die sich subjektiv sicher sind, dass die kommenden Jahre durch sehr hohe Inflationsraten gekennzeichnet sein werden, müssten konsequenter Weise klassische Anleihen in inflationsgebundene Anleihen tauschen.

Die Entscheidungsregel lautet

Liegt die persönliche Inflationserwartung über der Break-Even-Inflationsrate, so ist der Linker relativ vorteilhaft. Liegt sie jedoch darunter ist der Linker relativ unvorteilhaft.

Drei Probleme beim Einsatz von Linkern:

1. Mängel in der Inflationsberechnung

Die Sicherungsfunktion der Linker steht und fällt mit der Frage, ob die dem Inflationskupon zugrunde gelegte Preissteigerungsrate erstens korrekt und zweitens ausreichend zeitnah ermittelt wurde.

Kritik an der Berechnungsweise von Inflationsindizes allgemein und dem für Bundesanleihen angewandten HVPI im Besonderen gibt es zuhauf. Interessierte können sich z.B. hier über die Problematik der sogenannten Hedonischen Inflationsberechnung informieren.

Wie weit die Kritik an der Indexberechnung berechtigt ist und wie stark statistische Vorgehensweisen zu einer Unterschätzung der Messungen gegenüber der „wahren Inflation“ führen, lässt sich derzeit kaum sagen.

Eher untergeordnet ist die Problematik des Indexing-Gap, also der zeitlichen Lücke zwischen Auftreten der Inflation und der Messung und Publikation der Inflationszahlen. Das Indexing-Gap mag in sehr kurzen Zeiträumen problematisch sein, sollte sich jedoch bei den relevanten Zeiträumen von Langfristanlegern relativieren, da diese in Phasen abklingender Inflationsraten von der zeitlichen Verzögerung ja profitieren. Über den gesamten Inflationszyklus betrachtet neutralisiert sich die Wirkung des Indexing-Gap also von alleine.

2. Steigende Realzinsen

Ein grundsätzlich sehr ernstzunehmendes Problem ist das Szenario steigender Realzinsen. Tritt dieser Fall ein, haben Investoren in inflationsgebundenen Anleihen klar auf das falsche Pferd gesetzt.

Die Kursbewertung der obigen Beispielsanleihe würde pro Prozentpunkt Realzinssteigerung um knapp 10% sinken.

Auf die obige Beispielanleihe bezogen sinkt der rechnerische Ertragswertkurs von derzeit 124,2% bei einer Realzinssteigerung um einen Prozentpunkt auf rund 110%. Und bei Steigerung um vier Prozentpunkte auf zirka 83%.

Diese Zahlen mögen zunächst alarmierend aussehen. Jedoch sollte man bedenken, wie wenig wahrscheinlich starke Realzinssteigerungen angesichts der makroökonomischen Situation in der Eurozone und auch bei anderen führenden Währungsräumen sind. Interessierte lesen z.B. hier: „EZB, Inflation, realer Langfristzins …und was das mit Ihnen zu tun hat“.

Würde hingegen lediglich der Nominalzins steigen, die Inflationsrate jedoch parallel mit ihm, blieben die Auswirkungen auf die Bewertung von Linkern eher begrenzt. Dies ganz einfach, weil die Ertragswertminderung aus stärkerer Abzinsung durch die gegengerichtete Steigerung der Inflationskupons weitgehend kompensiert wird.

3. Echter Crash also Eintritt des Bonitätsrisikos selbst bei AAA-Staatsanleihen

Schließlich darf nicht übersehen werden, dass im Falle wirklich hoher Inflationsraten – also z.B. einer galoppierenden Inflation die inflationsgebundenen Anleihen zu stark wachsenden Finanzierungskosten des Schuldners führen.

Da hohe Inflationsraten wahrscheinlich mit starken wirtschaftlichen Problemen des Staates oder Währungsraums einhergehen, ist nicht auszuschließen, dass selbst inflationsgebundene Staatsanleihen, also Papiere mit einem Triple-A-Rating (AAA) in einem solchen Extremszenario ausfallgefährdet sind.

In meinem Buch „Konstruktive Crashgedanken“ unterscheide ich acht unterschiedlich gravierende wirtschaftliche Krisenszenarien. Zumindest in den beiden schwersten – also 7 und 8 – bieten inflationsgeschützte Anleihen keinen ausreichenden Schutz mehr.

Wer für solche Fälle vorsorgen möchte, wäre mit leicht liquidierbaren Sachwerten – z.B. Goldmünzen – besser bedient.

Und was bedeutet das nun konkret für Sie?

- Sie haben verstanden, dass die Risikoprämie für die Übertragung des Inflationsrisikos auf den Schuldner (die Emittentin) durch die vom Markt erwartete Inflationsentwicklung bestimmt wird. Tja, wenn der Regen sich ankündigt, sind die Regenschirme eben teuer…

- Folglich ist die Anlage in Linker nicht automatisch relativ vorteilhafter als die Anlage in konventionelle Festzinsanleihen. Entwickelt sich der Preisauftrieb nämlich in Höhe der erwarteten Inflationsrate, so liegen Linker und klassische Anleihe gleichauf.

- Nur wenn die tatsächliche Inflationsrate während des Anlagezeitraums über die zum Kaufzeitpunkt der Anleihe eingepreiste erwartete Inflationsrate steigt, erweist sich der Linker als relativ vorzugswürdig.

- Bleibt die tatsächliche Inflationsrate hingegen unter der vom Markt erwarteten Preissteigerung, so stellt sich der Linker als relativ unvorteilhaft heraus. In diesem Fall haben Sie als Käufer des Linkers nämlich zumindest einen Teil der Risikoprämie – wie sich nachträglich zeigt – für den Schutz gegen ein Risiko investiert, welches nicht oder nur in geringerem Umfang eingetreten ist. Und somit Risikoprämien verloren.

- Während man die Inflationsrate nicht prognostizieren kann, lässt sich eine für die Restlaufzeit inflationsgebundener Anleihen erforderliche „Break-Even-Verzinsung“ errechnen, bei der die Vorteilhaftigkeit von Linker und klassischer Anleihe übereinstimmen.

- Durch Vergleich dieser Break-Even-Rendite mit Ihrer persönlichen Erwartung ist eine Entscheidung pro oder contra Linker recht einfach möglich.

- Also kommen inflationsgebundene Anleihen für Sie nur dann in Frage, wenn Sie davon überzeugt sind, dass die kommende Inflationsrate noch höher wird, als die bereits vom Markt erwartete und in den Kursen von Linkern somit bereits eingepreiste.

- Mit dieser Überzeugung gehen Sie davon aus, dass Sie klüger sind oder mehr wissen als der Markt. Das ist durchaus möglich. Jedoch ist das Gegenteil ebenso möglich und – objektiv gesehen – wahrscheinlicher. Der Markt neigt zwar kurzfristig zu Übertreibungen. Langfristig hat er jedoch fast immer recht.

- Gerade wenn Sie große Furcht vor Inflation haben, jedoch gleichzeitig aus guten Gründen hohe Anteile Ihrer Reserven im Geldvermögen halten müssen (bevorstehender Immobilienkauf, geplante Schenkung, vorhersehbare Ablösung eines Darlehens und vieles mehr), können Linker eine Problemlösung für Sie darstellen.

- Falls diese oder eine ähnliche Extremsituation jedoch nicht vorliegt, könnte eine bedenkenswerte Alternative zum Erwerb von Linkern darin bestehen, dass Sie – ohne „Versicherungsprämien“ bezahlen zu müssen – Ihren Geldvermögensanteil senken und die entsprechenden Werte in – gerne stark diversifizierten – Sachvermögenspositionen wie Aktien, Edelmetallen oder Immobilienanteilen anlegen.

- Mit der im letzten Punkt genannten Strategie würden Sie sozusagen auf beiden Seiten der Wippe sitzen. Steigt die Inflation stärker als erwartet, so haben Sie Verluste im Geldvermögen, werden jedoch durch Gewinne in Ihren Sachvermögenspositionen „entschädigt“. Fällt demgegenüber die Preisentwicklung moderater aus als erwartet, so werden die Preise Ihrer Sachwerte sich relativ schlechter entwickeln als erwartet. Jedoch erleiden Sie gleichzeitig auch geringere Inflationsverluste bei Ihrem Geldvermögen.

- Dem Nobelpreisträger und Vater der Modernen Portfoliotheorie, Harry M. Markowitz (geb. 1927, Nobelpreis 1990) wird das folgende Zitat zugeschrieben: „Diversification is the only free lunch in investing“. Sinngemäß übersetzt also: „Diversifikation ist die einzige kostenlose Möglichkeit zur Risikosenkung“. Lesen Sie hier: „Was Privatanleger von Wirtschafts-Nobelpreisträgern für die Geldanlage lernen können“.

Nun würde mich natürlich brennend interessieren, ob Sie sich angesichts dieser Informationen für Linker entscheiden.

Kennen Sie jemanden, den das Thema inflationsgesicherte Anleihen auch interessieren könnte? Dann empfehlen Sie diesen Blogbeitrag bitte weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 11. Februar 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo,

die vielfältigen Erläuterungen und Kommentare zu inflationsgebundenen Anleihen klingen einerseits sehr plausibel für mich. Andererseits kann ich mir damit die sehr schlechte reale Performance eines Inflation Linkers in 2022/23 nicht erklären. Im Herbst 2021 (also nach Beginn des Zinsanstiegs in den USA, als jedoch von den kräftigen Preis- und Zinsanhebungen aufgrund des Ukrainekriegs noch überhaupt keine Rede war) habe ich den Anleihetopf meines Portfolios nicht weiter mit Global Government Bond-ETFs bestückt, sondern angesichts der langsam steigenden Zinsen vorsichtshalber mit Global Government Inflation Linked Bond ETFs. Ab Kriegsbeginn sind dann die Preise und Zinsen viel stärker gestiegen, als dies im Herbst 2022 erwartet werden konnte. Wenn ich die Ausführungen richtig verstanden habe, müsste der Inflation Linker eigentlich vor dergestalt unerwartet hohen Zinsen schützen. Wenn also die Zinsen statt erwarteter 2,5% auf 10% gestiegen sind und in absehbarer Zeit jedenfalls nicht auf 2,5% zurückgehen werden – nun die Preisfrage: Wieso hat der Inflation Linker sogar noch 2% schlechter performt, als der klassische Anleihen-ETF? (HIerbei mag auch noch eine Rolle spielen, dass beide ETFs zudem lange Durationen (8-9,5 Jahre) aufweisen). Und was macht man jetzt? Inflation Linker nachkaufen, weil sie jetzt billig sind? Klassische Anleihen nachkaufen? Oder Inflation Linker jetzt oder mittelfristig verkaufen?

Lieber Herr Schneider, herzlichen Dank für Ihre Anfrage und das geschilderte Problem, das ich im Wesentlichen sehr einfach und prägnant beantworten/lösen kann.

Sie setzen Inflation und Zinsen gleich, was eine gedankliche Vereinfachung ist, die so nicht stimmt und Ursache Ihrer Enttäuschung ist.

In der Tat hatten wir in der jüngeren Vergangenheit einen starken Inflationsanstieg, bei dem sich – isoliert gesehen – Linker auszahlen und lohnen.

Gleichzeitig hatten wir aber einen enorm starken Zinsanstieg – die schnellste Zinssteigerung seit dem Zweiten Weltkrieg. Dies führt zu einem relativen Zinsänderungsrisiko – also mit anderen Worten: Kursverlusten bei Anleihen (zinsvariablen Anleihen = Floating Rate Notes).

Die Linker (Inflation Linked Bonds) reagierten nun eben auf beide Effekte.

Je länger die Restlaufzeit (exakt Duration) der Linker, desto stärker die Kursverluste durch den Zinsanstieg.

Diese Problematik habe ich im Blogbeitrag genannt und auch darauf hingewiesen, dass Linker eben kein so simples Produkt und keine einfache Ideallösung für private Anleger darstellen.

Institutionelle verwenden Linker und sichern sich dann gegen das relative Zinsänderungsrisiko (also Kursverluste durch Zinssteigerungen) durch Derivate ab. Das kann ich aber keinem Privaten raten, da zu komplex und betreuungsintensiv.

Wer trotzdem Linker verwenden möchte, kann solche mit möglichst kurzen Restlaufzeiten verwenden, dann ist das relative Zinsänderungsrisiko recht klein. Der Nachteil der kurzen Restlaufzeit ist jedoch, dass man häufig neue Linker nachkaufen muss – also wieder mehr Mühe.

Ich hoffe, das konnte einiges klären, alles Gute für Sie.

Herzliche Grüße, Hartmut Walz – Sei ein LeO!

Lieber Herr Prof. Walz,

vielen Dank für den aus meiner Sicht sehr gelungenen und verständlichen Beitrag zum Thema “Inflationsindexierte Anleihen”.

Ich bin seit Anfang 2021 in den Linker, der im April 2023 ausläuft, investiert und ganz gut damit gefahren, nachdem die tatsächliche Inflation in diesem Zeitraum deutlich höher war als es damals der Markt angenommen hat, also genau der Punkt, den der 2. Teil Ihres Blogs toll herausarbeitet.

Ansonsten präferiere ich immer die kürzeren Laufzeiten bei Linkern, denn zum einen weiß keiner, wie die Inflation sich in 5 Jahren entwickelt. Zum anderen verlieren langlaufende Anleihen bei den aktuell steigenden Zinsen deutlich an Wert. Diesen Verlust vermeidet man bei Kurzlaeufern.

Zudem finde ich noch wichtig bei diesen Produkten zu erwähnen, dass

die monatliche Neuberechnung des Inflationsindex allein auf Basis der Preissteigerung zum Vormonat und nicht auf Basis der 12-Monatsinflation erfolgt.

Der Mechanismus zur monatlichen Neuberechnung des Inflationsindex im Übrigen ist m.E. recht transparent (welche Ausgaben fließen mit welchem Anteil ein), die entsprechende Datei kann monatlich bei Eurostat heruntergeladen werden. Und am Monatsletzten veröffentlicht Eurostat zudem einen Zinsflash, also die Prognose für die Preissteigerung in Euroland im abgelaufenen Monat, die dann zwei Wochen später als finaler Wert publiziert wird und in den Index einfließt.

Der verwendete Index basiert im Übrigen auf der Preissteigerung im “Euroland”, nicht Deutschland. So die Spielregeln!

Es grüßt,

Joachim

Lieber Joachim, vielen Dank für Ihre anerkennenden Worte. Mit Ihren ergänzenden Anmerkungen bin ich völlig einverstanden. Insbesondere stimme ich Ihnen zu, dass man bei Linkern auf eine kurze Laufzeit/Duration achten muss. Denn es wäre ja traurig, wenn man sich einerseits gegen das Inflationsrisiko absichern möchte und dann mit voller Wucht in das relative Zinsänderungsrisiko (=zinsinduziertes Kursrisiko) hineinläuft. Die letzen Monate zeigen dies deutlich.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Mir fehlt in dem Artikel völlig die steuerliche Betrachtung, ‚dank‘ Abgeltungssteuer liefert der Linker nur zu 75% einen Inflationsausgleich.

Auch fehlt mir die Betrachtung der Indexbasis, ob die Inflation im ganzen Euroraum oder nur dem Ausgabeland einfliesst, denn die sind durchaus unterschiedlich.

Zudem wurden Linker vor allem von institutionellen Anlegern (Banken) in der Negativzinsphase begeistert gekauft, daher ein Einstandskurs von 121 statt 100, also gar nicht als Inflationsausgleich, sondern zur Vermeidung von Negativzinsen.

Und in ihrer Betrachtung fehlt die Kursentwicklung, die eben nicht nur dem Kurs, sondern addiert zum Inflationsindex mit Verzögerung von (2 Monaten) folgt. Ein Kurs von 121 in einem Jahr, und 113.4 im nächsten Jahr ist derselbe Betrag wenn die Inflation in der Zeit bei 7.6% lag.

Lieber Peter Meier, danke für Ihre respektvolle Kritik, die jedoch vollumfänglich unrichtig ist.

(1) Meine Analyse stellt – offen erkennbar – eine Vor-Steuer-Betrachtung dar, da nicht nur Linker, sondern auch alle in Frage kommenden Alternativen der KESt von 25% unterliegen. Es hätte also die Leser nur verwirrt und die Analyse unnötig kompliziert, wenn ich überall die Steuern hineingerechnet hätte. Am Ergebnis ändert sich rein gar nichts.

(2) Die Problematik der Indexbasis wird bereits im ersten Teil des zweiteiligen Blogbeitrags erläutert – vielleicht haben Sie diesen gar nicht gelesen.

(3) Ihre Behauptung, dass Linker vor allem von Institutionellen begeistert gekauft worden seien, entbehrt jeglicher Grundlage. Sie erwecken den Eindruck, als ob die Preisbildung der Linker durch eine Marktanomalie verzerrt worden sei, was angesichts der Größe des Gesamtmarktes festverzinslicher Anleihen und der Markteffizienz durch Arbitrageprozesse eine sehr kühne These ist.

Kurzum: Meine Darstellung ist fachlich korrekt und erreicht das Ziel, Lesern einen ausgewogenen Eindruck dieser Teilassetklasse zu verschaffen. Linker sind eben – anders als oft werblich dargestellt – kein Rundum-Sorglos-Paket und keine einfache Problemlösung – gerade nicht für private Anleger.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für diesen erhellenden Blogbeitrag. Gibt es steuerliche Unterschiede zwischen den Varianten normale Saatsanleihe und inflationsindexierte Staatsanleihe? So wie ich das verstehe bezahlt man bei beiden Kapitalertragssteuer auf den nominelle Gewinn. Der Unterschied ist, dass die normale Anleihe zu 100% zurückgezahlt wird und die inflationsgebundene zu 100% plus Inflationsausgleich. Diese kaufe ich allerdings in einem Nullzinsumfeld schon zu über 100% ein, wodurch ich am Ende bei beiden Varianten keine oder nur geringe Steuern zahle. Liege ich damit richtig?

Zur generellen Frage der Sinnhaftigkeit eines solchen Investments, würde ich abgesehen von Spekulation genau eine Konstellation sehen:

a) Ich muss innerhalb der nächsten Jahre eine Zahlung leisten

b) und diese ist nicht nominell sondern real zu leisten

Dazu fällt mir z. B. die Anzahlung für Wohneigentum ein, die ja auch mit der Inflation steigt oder der Unterhalt für ein studierendes Kind.

Lieber Philipp, danke für Ihre Frage.

Ich darf ja keine Steuerberatung durchführen und bin auch nicht der große Steuerexperte. Jedoch ist die von Ihnen vorgenommene Sachverhaltsbeschreibung nach meinem Wissen exakt so richtig.

In Deutschland wird ja bekanntlich nach dem Nominalwertprinzip besteuert, d. h. auch inflationäre Scheingewinne und somit geben sich hier klassische Anleihe und Linker nichts.

Auch Ihr geschildertes Anwendungsszenario (künftiger Immobilienkauf sowie Lebenshaltungskosten für ein studierendes Kind) passen m.E. auf die Problemstellung.

Kurzum: Soweit eine volle Bestätigung für Sie.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, liebe Mitleser,

Selten genug findet man im Netz so profunde, nachvollziehbare Informationen zu Finanzthemen. Vielen Dank für diesen erhellenden Beitrag und weiter so !

Zur Ergänzung war dieser Tage im Netz die (seriösen)Expertenschätzungen zur Inflation zu finden : https://www.tagesschau.de/wirtschaft/konjunktur/inflation-prognosen-101.html

Mit Ihrer obigen Beispielrechnung und dieser Expertenabschätzung läßt sich die Entscheidungsfindung für oder gegen inflationsindizierte Anleihen weiter verfeinern.

2022 2023

arithm Mittelw. 2,77% 1,43%

Median 2,55% 1,29%

Interessant ist zweierlei

Erstens, daß die Bundesbank als Gestalter der Linked Bundesanleihen die Inflation mit 3,6% relativ hoch abschätzt,

Zweitens, daß die Auguren bereits für 2023 eine „Normalisierung“ sehen. Lassen wir uns überraschen.

Gruß

Andreas

Hallo Herr Walz,

interessant, dass anhand des von Ihnen gewählten Beispiels sich aus dem Kurs des Linkers eine Inflationserwartung von „nur“ 2% p.a. ergibt, die „der Markt“ aktuell erwartet. Da hätte ich spontan gedacht, dass dies derzeit höher liegt bei all dem Gerede über Inflation.

Einen entscheidenden Punkt erwähnen Sie zwar am Rande, aber man kann es nicht deutlich genug sagen: die Entscheidung für oder gegen Linker ist nur dann relevant, wenn man sich im Vorfeld prinzipiell für die Anlageklasse Anleihen entschieden hat. Denn all die relativen Renditeüberlegungen zwischen Linkern und klassischen Anleihen sind für mich irrelevant, da ich auf Grund der geringen Renditeerwartung / meiner höheren Risikobereitschaft überhaupt nicht in diese Anlageklasse investiere.

Viele Grüße

Jenni

Liebe Jenni, das ist absolut legitim mit der eigenen Rendtieerwartung und Risikobereitschaft…

Danke noch mal für den Hinweis!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Jenni,

im Grundsatz sehe ich es genauso wie Sie. Anleihen sind derzeit als Anlageklasse in der Regel uninteressant. Es gibt aber eine Ausnahme, nämlich wenn man das Geld nicht anlegen, sondern geschützt vor größeren Kursschwankungen verwahren möchte. Das kann sinnvoll sein, wenn man einen Notgroschen oder eine (Vorsichts-)Reserve für größere Anschaffungen unterhält, wie z.B. für ein neues Auto. Doch auch da würde ich persönlich Anleihen eher meiden und ein einlagengesichertes Bankguthaben vorziehen (kein Emittentenrisiko). Wenn man allerdings eine breiter gestreute Währungsdiversifikation möchte, kommen doch wieder Anleihen ins Spiel. Wie immer man sich auch entscheidet: Man kommt nicht um die Wahl herum zwischen der Chance auf Rendite und dem Risiko von Kursverlusten, bzw. Geldentwertung. Das ist keine schöne Wahl. Doch im realen Leben sind wir halt nicht bei „wünsch Dir was“, sondern bei „so ist es“. Ich persönlich habe meine Reserve aufgeteilt, wie am Schluss des Kommentars vom 11.2. geschildert, zumal Gold und Aktien sich öfter gegenläufig entwickeln (Ausgleichsfunktion) und Währungsdiversifikation bringen.

Mit einem kleinen Notgroschen kann man es natürlich auch so machen wie Onkel Dagobert, falls man einen geeigneten Geldspeicher (Tresor) hat.

Ich wünsche Ihnen und uns allen allzeit kluge Entscheidungen und erfreuliche Renditen! Und das Glück, welches auch nötig ist.

Wolfgang Niessner

Sehr geehrter Herr Professor Doktor Walz,

wie schon gestern erwähnt, finde ich diesen Blog äusserst hilfreich. Eines könnte ergänzend noch interessant sein, nämlich die Quantifizierung der zu erwartenden Kursverluste.

In Ihrem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ haben Sie auf Seite 34 unten eine Grafik erstellt, aus welcher sich die Kursverluste von Anleihen mit Laufzeiten zwischen 5 und 30 Jahren bei gegebener Zinssteigerung ersehen lassen. Kürzere Laufzeiten werden nicht betrachtet. Vielleicht mit Absicht, weil eventuelle Zinssteigerungen sich bei Kurzläufern nur relativ gering auswirken. Ich habe keine Ahnung, wieviel Aufwand die Berechnung machen würde und Niemand hat es Ihnen zuzumuten, doch es wäre interessant zu wissen, wie sich eine Zinsteigerung von einem oder auch zwei Prozent bei einer Restlaufzeit von einem oder drei Jahren im Kurs bemerkbar macht.

Ohne die angesprochenen Zahlen zu kennen, ist ein weltweit (möglichst kein oder wenig Euroland) streuender ETF mit kurzen und ultrakurzen Laufzeiten für mich im Moment der Königsweg, um drohenden Kursverlusten zu entgehen. Die Linker laufen einfach zu lange. Niemand kann sagen, ob es den Euro in fünf oder zehn Jahren noch geben wird und zu welchem (kaufkraftschädlichen?) Wechselkurs gegebenenfalls in eine neue Währung umgetauscht wird. Die Versuchung wäre für alle Regierungen groß, die alten Schulden in Euro über den Wechselkurs zu entwerten. Sollte die Inflation doch dauerhaft höher sein als von der EZB offiziell erwartet, könnte das zum Sprengsatz für den Euro werden, weil die stark verschuldeten Länder die Inflation hoch und die Zinsen niedrig halten wollen, während die solideren Länder auf das gegenteil pochen. Sollte man sich nicht zusammenraufen können, bliebe nur die Auflösung des Euro.

Ob es so kommen wird, weiß ich nicht. Doch die Wahrscheinlichkeit dafür erscheint nicht ausschlaggebend geringer als für das Gegenteil. Deshalb sind Euroanleihen für mich tabu, auch Bundesanleihen, und erst recht mit langen Laufzeiten. Deshalb ein weltweit streuender ETF mit kurzen Laufzeiten und evtl. Währungssicherung. Nur kann ich leider nicht das Restrisiko für die Kursentwicklung der Kurzläufer einschätzen.

Mit freundlichen Grüßen, verbunden mit dem Wunsch für ein angenehmes Wochende!

Wolfgang Niessner

Lieber Wolfgang Niessner, danke für Ihren Kommentar und auch die konkrete Rückfrage nach den zu erwartenden Kursverlusten aufgrund von Zinssteigerungen bei Anleihen kürzerer Laufzeiten.

In der Tat habe ich die kurzen Laufzeiten nicht unterschlagen wollen. Jedoch sind die Kursverluste umso geringer, je kürzer die Restlaufzeit ist. Wissenschaftlich exakt ist einzig die „Duration“, also die durchschnittliche Kapitalbindungsdauer des angelegten Geldes, welches nicht nur die Tilgungssumme, sondern auch die Zinszahlungen enthält.

Um aber ganz pragmatisch zu sein: Bitte nehmen Sie als Faustformel, dass Sie einen Kursverlust von 1% Zinssteigerung pro Jahr Restlaufzeit erwarten müssen.

Also würde eine Anleihe mit zwei Jahren Restlaufzeit ca. 2% Kursverlust erbringen. Und eine mit vier Jahren rund 4% Kursverlust.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke vielmals! Die Faustformel ist griffig und hilft.

Lieber Herr Walz,

daß die Gravitationskraft des Zinses ‚alles‘ determiniert, kann man aktuell schön an den deutlich fallenden Kursen des bis 2030 laufenden deutschen Linkers sehen. Der Kurs ist binnen weniger Tage von ca. 125% auf 119% gefallen, Tendenz weiter fallend. Somit liegt die Break-Even-Inflation in diesem Fall schon sehr deutlich unter 2% p.a. bis 2030. Deutlich unter 2% p.a.! Passt irgendwie nicht so recht in das aktuelle Bauchgefühl des deutschen Otto Normalanlegers, der doch aktuell mehrheitlich von länger bestehender, hoher Inflation ausgeht. Hm. Die in ihren Möglichkeiten selbstverschuldet stark eingeschränkte (handlungsunfähige?) EZB befindet sich nun halt leider im Gravitationsfeld der FED. Die US-Notenbank will ihre Geldpolitik schneller und deutlicher straffen, was sehr unbequeme Folgen für die EZB haben könnte und man darf gespannt sein, wie lange die EZB die (deutsche) Öffentlichkeit noch an der Nase herumführen und ihre Glaubwürdigkeit vollends verspielen wird. Ich befürchte, zu lange.

Danke, lieber Matthias, für Ihren ebenfalls sehr fundierten Beitrag.

Ich folge Ihrer Argumentation und schließe daraus, dass Sie angesichts des aktuell so stark gefallenen Kurses des von Ihnen beispielhaft angeführten Linkers und einer Break-Even-Inflationsrate unter 2% die Investition in inflationsgebundene Anleihen als relativ immer attraktiver werdend einschätzen. Ein wertvoller Diskussionsbeitrag für den ich Ihnen sehr verbunden bin.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Doktor Walz,

selten habe ich soviel Zeit mit dem Blog verbracht wie heute Vormittag. Das Thema ist hochinteressant. Dies gilt übrigens genauso für den Rückblick auf das frühere Thema, was wir aus den Erkenntnissen einiger Nobelpreisträger lernen können. Da schlummern vermutlich noch einige Schätze im Archiv der Vergangenheit, auf die man leider(!) nicht ohne weiteres aufmerksam wird.

Das Blogthema ist für mich interessant für die Anlage einer Vorsichtsreserve, die wir für den Fall halten, dass mal überraschend ein neues Auto oder eine andere unerwartete größere Ausgabe fällig wird. Dieses Geld soll keinem nennenswerten Kursrisiko ausgesetzt sein und so gut es geht die Kaufkraft behalten.

Es interessiert Sie, ob Blogteilnehmer sich angesichts der Informationen noch für Linker entscheiden. Ich habe das seit Monaten in Anbetracht der neueren Inflationsdaten erwogen. Jetzt habe ich mich dagegen entschieden, weil man die künftigen Inflationsraten mangels einer geeichten Glaskugel einfach nicht abschätzen kann. So wie die Raten sich binnen weniger Monate geändert haben, so kann es wieder geschehen. Wer kann das wissen? Ich leider nicht. So sind die Linker kaum viel besser als eine Wette per Zertifikat auf eine bestimmte Entwicklung. Ob man kann gewinnt oder verliert, weiß man hinterher. So sieht keine abgesicherte Anlage aus.

Ich habe auch überlegt, ungeachtet der ärgerlichen Kosten den stets per Futures abgesicherten Dirk Müller-Aktienfonds zu erwerben, wenn er nach Kosten zumindest die Kaufkraft halbwegs zuverlässig bewahrt. Es hätte den Vorteil gehabt, dass der Fonds mit internationalen Aktien bestückt ist, die (unabhängig von der Absicherung per Futures) im Gegensatz zu Anleihen wahrscheinlich nicht komplett ausfallen könnten, falls es mal ganz schlimm kommen sollte. Doch der Kaufkrafterhalt ist leider nicht gewährleistet. Wenn man sich den Verlauf des Fonds seit Auflage ansieht, dann hätte die Bewahrung der Kaufkraft phasenweise geklappt, aber eben nur zeitweise. Im Moment notiert der Fonds etwa 10% unter seinem Ausgabekurs. Die Anleger haben also einen Nominalverlust von 10% plus die Geldentwertung von sieben Jahren zu verschmerzen. Da wäre eine Bankeinlage mit Einlagensicherung vorteilhafter gewesen, denn man hätte sich zumindest den Kursverlust erspart.

Bei näherer Betrachtung kann man vermuten, weshalb das Anlagekonzept des Fonds bisher so schlecht aufgegangen ist. Doch das würde den Rahmen dieser ohnehin schon etwas lang geratenen Zuschrift sprengen.

Wir werden unsere Vorsichtsreserve nunmehr zu je einem Drittel in nicht allzu überbewerteten Valueaktien, physischen Edelmetallen (Gold und Silber) und Bankguthaben halten.

Haben Sie Dank, lieber Herr Walz, (auch) für diesen Blog, welcher die für uns wahrscheinlich richtige Entscheidung vorangebracht hat.

Mit besten Grüßen

Wolfgang Niessner

Lieber Wolfgang Niessner, haben Sie herzlichen Dank, dass Sie nicht nur so sachlich und fundiert, sondern auch gleich „ohne Visier“ kommentieren. Das verdient eine zeitnahe und ebenso fundierte Antwort.

Ihre Überlegung mit „wir wissen ja nicht, wo es hingeht“ (Glaskugel) teile ich voll. Während viele selbsternannten „Experten“ so tun, als könnten sie die Entwicklung der (Finanz-)Märkte voraussehen, ist dies eben – wissenschaftlich bewiesen – nicht der Fall.

Eine sehr pragmatische Empfehlung für Sie wäre es daher, dass Sie sich einfach auf beide Seiten der Wippe stellen, also einen Teil der Festverzinslichen als Linker und den anderen Teil als konventionelle Anleihen anlegen.

Ansonsten kann ich Ihren Ansatz mit den defensiven Value-Aktien und Edelmetallen als Inflationsschutz nur unterstützen.

Den Dirk Müller Fonds kann ich hingegen überhaupt nicht empfehlen. Spenden Sie lieber direkt an Herrn Müller… 😉 Denn der Fonds steht seit Eröffnung nominell mit 8% im Minus, d.h. inflationsbereinigt eher bei minus 15-20%. Und ein primitives MSCI-Engagement steht dem mit rund 80% Plus gegenüber. Das ist also keine Lösung, denn der Müller Fonds ist so schlecht, weil er erstens sehr hohe Kosten (sowohl einmalig als auch fortlaufend) aufweist und zudem durch die Kursabsicherung (die noch überhaupt keine Inflationsabsicherung beinhaltet!!!) nahezu vollständig die Performance-Chancen hergibt. Das ist also mit Sicherheit keine gute Wahl für Sie!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

dieser gut gelungene Artikel vermag es, die Komplexität, die in inflationsgeschützten Anleihen steckt, auch Laien wie mir doch etwas zu veranschaulichen und damit näher zu bringen. Die Beleuchtung eines ganz speziellen Gesichtspunkts, den ich aus Sicht der Anlagepraxis für sehr bedeutsam halten würde, habe ich in der Gesamtdarstellung aber davon abgesehen doch noch vermisst und würde mich daher freuen, wenn Sie vielleicht in einer Art Ergänzung darauf noch eingehen könnten:

Als Leser Ihrer Bücher bin ich zu einem großen Freund möglichst breiter Diversifizierung geworden, für die sich ja für etliche Anlagevehikel ETF´s gut anbieten. So wie man ja daher das Risiko bei einer Aktienanlage dadurch gut abfedern kann, indem man eben nicht in einzelne Titel sondern in einen mehr oder weniger breit gestreuten Aktien-ETF investiert, bietet sich der Gedanke der Diversifikation natürlich auch im Feld der Anleihen an. Sprich, ich würde auch dort im Sinne bestmöglicher Diversifikation und damit Risikostreuung nicht in einzelne Titel (z.B. einzelne Staatsanleihen oder einzelne Unternehmensanleihen) investieren wollen, sondern vielmehr in entsprechende ETF´s.

Diesen Risikostreuungsgedanken könnte man hier natürlich nun auch auf das Feld der inflationsgeschützten Anleihen übertragen, wobei das Marktangebot hier ja auch durchaus weitgefächert ist: Weltweit – Euroland – Einzelne Länder , mit EUR-Hedge oder ohne, teilweise auch mit Angabe von Laufzeiten….

Bei einer näheren Betrachtung der 24 ETF, die z.B. in „JustETF“ dort aufgelistet werden, drängt sich mir nun der Eindruck auf, dass es schwer ist, risikosenkende Kriterien wie insbesondere z.B. „breite regionale Streuung“ und „möglichst kurze Laufzeiten zur Senkung des Zinssteigerungsrisikos“ sinnvoll in e i n e m ETF in Einklang zu bringen. Wenn man sich z.B. für einen ETF wie den iShares Global Inflation Linked Government Bond (ISIN IE00B3B8PX14) hat man zwar eine optimale weltweite Streuung, erkauft diese aber umgekehrt mit dem Risiko einer vergleichsweise hohen Restlaufzeit von über 10 Jahren, was ein höheres Zinsänderungsrisiko mit sich bringt. Umgekehrt gäbe es zwar Möglichkeiten, sich bewusst für ETF´s mit niedrigerer durchschnittlicher Restlaufzeit zu entscheiden ( z.B. iShares ICE TIPS 0-5 UCITS ETF (ISIN IE00BDQYWQ65) oder UBS ETF (LU) Bloomberg Euro Inflation Linked 1-10 UCITS ETF (ISIN LU1645380368) ), man bindet sich damit aber umgekehrt an vergleichsweise begrenzte regionale Märkte, was die Anlage speziell auch im Falle einer Dollar- bzw. Eurokrise wesentlich anfälliger als eine weltweite Streuung macht….

Nachdem diesbezüglich eine „eierlegende Wollmilchsau“ nicht zu existieren scheint, wäre Ihr praktischer Rat für ETF-Anleger sicherlich hochinteressant, welche Kriterien Sie bei der konkreten ETF-Auswahl höher und welche niedriger gewichten würden. Oder würden Sie hier eher zu einem ETF-Mix aus mehreren ETF mit unterschiedlicher Zielrichtung raten, um alle Gesichtspunkte gezielt abzudecken?

Lieber Michael Müller, ich danke Ihnen ganz besonders für diesen absolut hochwertigen Kommentar, der zeigt, wie tief Sie sich in die Materie eingearbeitet haben.

Ich selbst halte mich mit konkreten Produktempfehlungen (Angaben von ISINs usw.) zurück. Da ich bei Ihnen aber keinerlei werbliches Interesse erkennen kann, habe ich kein Problem damit, Ihren Kommentar ohne jegliche „Zensur“ freizuschalten.

Zu Ihrer Frage: Es ist in der Tat sehr schwierig „nach allen Fliegen gleichzeitig zu schlagen“, also alle Risiken simultan zu reduzieren. Und die Bedürfnisse und Zukunftserwartungen sind sehr unterschiedlich.

Mit den von mir auch per Link präsentierten deutschen Bundesanleihen haben Sie

– das minimale Bonitätsrisiko,

– kein Währungsrisiko und

– die Möglichkeit, das Risiko von Realzinssteigerungen durch Wahl der gewünschten Laufzeit stark zu begrenzen.

Da manche AnlegerInnen völlig zu Recht, jedoch nicht alles auf die Euro-Karte setzen möchten, bieten sich auch Linker oder ETF-Produkte auf Linker anderer Währungsräume an (Schlagwort: Währungsdiversifikation).

Die individuell „richtige“ Auswahl kann ich ohne persönliche Beratung – die ich ja nicht gebe 😉 – nicht benennen. Wofür ich Ihr Verständnis erhoffe. Trotzdem haben viele Blogleser sehr von den Beiträgen profitiert – insbesondere natürlich vor allem von Ihrem wirklich profunden Kommentar.

Herzlichen Dank und viele guten Wünsche, Hartmut Walz – Sei kein LeO!