Hedonische Inflationsberechnung

Wer nicht hören will, muss fühlen

Selbst wenn Sie einen hedonistischen Lebensstil mögen, sollte Ihnen die hedonische Inflationsberechnung suspekt erscheinen.

Sicher wissen Sie, was Inflation bedeutet. Nämlich den Verlust von Kaufkraft und die Tatsache, dass wir mit dem gleichen Geldbetrag im Laufe der Zeit immer weniger Güter erwerben können.

Trotz dieses Wissens unterschätzen wir fast alle die kumulative Wirkung von Inflation. Da die Inflationsrate jedes Jahres auf Basis des Vorjahres berechnet wird. So dass es hier zu einer exponentiellen Wirkung kommt.

Nach dem Rückgang eines Inflationsschubs – zuletzt beispielsweise im Jahr 2023 – liest man oft: „Nun sei ja alles wieder in Ordnung“. Jedoch bleibt uns der einmal erlittene Inflationsschaden auf Dauer erhalten.

Denn es ist überhaupt nicht so wie bei all den historischen Kursrückgängen oder Aktiencrashs, die – früher oder später – alle durch anschließende Kurserholungen wieder kompensiert wurden.

Die erlittenen Kaufkraftverluste kommen nicht wieder zurück. Denn hierfür wäre eine längere und starke Deflation erforderlich. Und ein solches Deflationsszenario ist weder realistisch noch wünschenswert.

Aus diesem Grund gehört die Inflation auch zu den Deep Risk. Während Kursschwankungen kein Deep Risk darstellen. Bitte lesen Sie hierzu den Blogbeitrag „Deep Risk: Diese 5 Risiken gefährden Ihre Langfristanlage und Vorsorge“.

Inflation veranschaulicht

In der folgenden Abbildung sehen Sie, wie die Kaufkraft von 100 Euro bei Inflation wie Eis in der Sonne schmilzt. Von 100 Euro sind z.B. bei einer Inflationsrate von 3% p.a. nach 20 Jahren nur noch rund 57 Euro Kaufkraft übrig.

Wechsel der Inflationsmessung ab 2002

Im Folgenden möchte ich jedoch Ihre Aufmerksamkeit darauf lenken, wie die Inflationsrate in der Eurozone derzeit berechnet wird. Und dass ein – in der Bevölkerung nahezu unbekannter – Wechsel der Inflationsmessung ab 2002 dazu führt, dass wir die tatsächliche Preissteigerungsrate erheblich unterschätzen.

Aus den öffentlich zugänglichen Daten des Statistischen Bundesamtes lassen sich folgende Durchschnittswerte historischer Inflationsraten Deutschlands in den letzten drei Jahrzehnten vor Einführung des Euro ermitteln.

Danach betrug die durchschnittliche Inflationsrate in Deutschland

… in den 70ern 4,9% pro Jahr,

… in den 80ern 2,9% pro Jahr und

… in den 90ern 2,5% pro Jahr.

Offizielle Inflation

Interessanter Weise ist seit Einführung des Euro die Inflationsrate (gemessen am Verbraucherpreisindex, VPI, auf den sich alle in diesem Blogbeitrag genannten Zahlen beziehen) aber erheblich geringer. Offiziell lag sie von 2002 bis Ende 2016 durchschnittlich bei nur noch 1,4%.

Im Jahr 2022 kam dann ein starker Inflationsschub mit Monatsraten bis rund 9% und einer nach mehreren Korrekturen Stand 2024 offiziell von Destatis angegebenen Jahresrate von 6,9%. Bereits für das Folgejahr – also 2023 – wird Stand 2024 eine Jahresrate von „nur noch“ 5,9% berichtet. Gleichzeitig liegen die Monatsraten im 1. Quartal 2024 alle unter drei Prozent[1].

Gefühlte Inflation

Viele Deutsche können das nicht glauben. Und erleben eine Diskrepanz zwischen der offiziellen und der von ihnen wahrgenommenen Inflationsrate. Dies führte auch zum Begriff der „gefühlten Inflation“, so ähnlich wie der „gefühlten Temperatur“ bei der Wettervorhersage.

Eine mögliche, aber vielleicht nicht ausreichende Erklärung der Differenz zwischen der offiziell berechneten und der „gefühlten Inflationsrate“ besteht in einer Wahrnehmungsverzerrung von uns Konsumenten.

Tatsächlich sind oftmals die Preisveränderungen von Gütern und Dienstleistungen, die wir bar oder per Karte bezahlen (Lebensmittel, Restaurantbesuche etc.) höher als die Preisveränderungen von Gütern und Dienstleistungen, die wir vom Girokonto abgebucht bekommen (Mieten, Nebenkosten, Telefon, Internet, Versicherungen etc.).

Dass wir Preisveränderungen von bar oder per Karte bezahlten Posten intensiver wahrnehmen als die vom Konto abgebuchten, das überzeugt Sie nicht vollständig?

Nun, mich auch nicht.

Eine für mich erheblich überzeugendere Erklärung ist die Tatsache, dass im Jahr 2002 – also parallel zur Einführung des Euro – die Methode der Inflationsberechnung verändert wurde. Knapp auf den Punkt gebracht, wurden die berechneten Inflationsraten hierdurch erheblich gesenkt.

Die neue Berechnungsmethode wird auch als „Hedonische Methode“ bezeichnet. Näheres finden Sie auch auf der Seite des Statistischen Bundesamts Destatis.

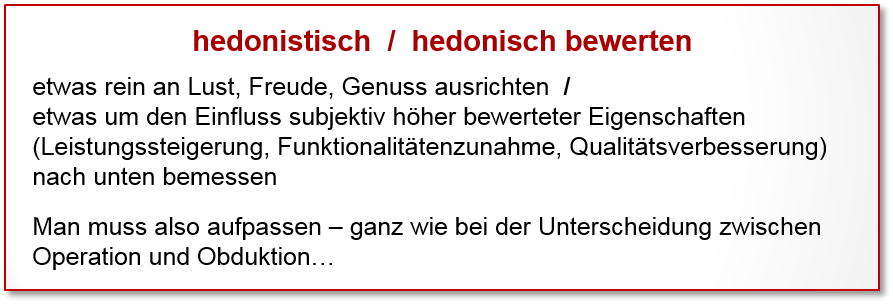

Was bedeutet hedonische Inflationsberechnung?

Bei dieser Methode, werden zwar zunächst die tatsächlichen Preissteigerungen ermittelt. Bei Gütern, bei denen der technische Fortschritt zu Qualitätsverbesserungen oder Leistungssteigerungen führt, werden diese jedoch in ihrem Wert geschätzt und von der Preissteigerung abgezogen.

Beispiel einer hedonischen Inflationsberechnung

Das aktuelle Modell des VW-Golf ist unbestritten höherwertiger als das Vorgängermodell und hat selbst in der Grundausstattung einige Funktionalitäten, die es früher nicht gab – z. B. Multikollisionsbremse, Infotainment- und Fahrassistenzsysteme, Diffusor mit unterschiedlichen Chromakzenten…

Bei der hedonischen Methode der Inflationsmessung werden nun diese Verbesserungen mit z.B. 3% des Preises eines Golfs bewertet. Ist nun der neue Golf 5% teurer als das Vorgängermodell, so werden die 3% in Abzug gebracht. So dass die ausgewiesene Preissteigerung bei nur noch ca. 2% liegt.

Noch stärker wirkt die hedonische Methode bei Hi-Tech-Produkten z.B. mobilen Endgeräten oder Produkten der Multi-Media-Welt.

Sublime Logik der hedonischen Inflationsberechnung

Man kann über die hedonische Methode sicher unterschiedlicher Meinung sein. Der bodenständige Hartmut Walz z.B. bedauert aufrichtig, dass die gesunkene Lebensdauer vieler Produkte nicht inflationssteigernd in die hedonische Betrachtung integriert wird. Denn früher hielt ein „Handy“ erheblich länger als heute ein „Smartphone“. Und diese Tatsache müsste ganz eindeutig negativ in die hedonische Inflationsrate einbezogen werden (wird es aber nicht).

Fakt ist, dass

- der Mensch auf der Straße die sublime Logik der hedonischen Inflationsberechnung nicht kennt,

- die Details der Vorgehensweise nicht transparent und nicht nachvollziehbar sind und

- die Stärke der Auswirkung ebenfalls unklar bleibt.

Ein weiterer Fakt ist, dass Ihr Nachbar, der seit Jahrzehnten alle paar Jahre einen VW-Golf kauft, sich diesen nun vielleicht nicht mehr leisten kann, weil die Preissteigerung von 5% seine Möglichkeiten übersteigt. Die zusätzlichen Qualitätsmerkmale kann er nicht abbestellen, den „hedonischen Effekt“ kann er nicht genießen, da ihm schlicht die Kaufkraft dafür fehlt.

Es gibt meiner Kenntnis nach keine einzige Studie, die aufzeigt, wie hoch die Inflationsrate in Deutschland seit Einführung des Euro wäre, wenn man die Berechnung gemäß der früheren Methodik fortgeführt hätte.

Mit anderen Worten: Wie viel Inflationsrate verdeckt die hedonische Methode?

In den USA, die ebenfalls von der klassischen Inflationsberechnung auf die hedonische Inflationsberechnung übergegangen sind, veröffentlicht ein wackerer und unabhängiger Ökonom namens John Williams die nach alten Maßstäben berechnete Inflationsrate.

Sein Ergebnis in Kurzform: Die Anwendung der hedonischen Methode senkte in den USA die publizierte Inflationsrate um durchschnittlich 3 Prozentpunkte pro Jahr.

Es gibt keinen rationalen Grund, warum dies in Europa sehr viel anders sein sollte.

Weshalb ich – bis zum Vorliegen einer widersprechenden Studie – persönlich davon ausgehen werde, dass die offiziell berichtete Inflationsrate um ca. 3 Prozentpunkte pro Jahr zu erhöhen ist.

Damit ist auch die Differenz zwischen offizieller Inflation und „gefühlter Inflation“ geklärt.

Wie so oft schlägt der Bauch den Kopf, die wahrgenommene Lebenserfahrung die „theoretische Weisheit“. Und die Bauernschläue jede – nicht nachvollziehbare und hyperkomplexe – Statistik.

Asset-Inflation

Sachvermögenswerte wie Aktien, Grundstücke und Immobilien, aber auch Kunstgegenstände, Schmuck, Rotwein und Oldtimer (es gibt noch viele andere Beispiele) erlebten eine Preissteigerung in noch erheblich höherem Umfang. Dies wird als „Asset-Inflation“ bezeichnet.

Diese Inflation geht aber überhaupt nicht in die offizielle Inflationsstatistik ein – warum eigentlich nicht…?

Inflation – zwei weitere verborgene Effekte

In jüngerer Vergangenheit und insbesondere als Folge der Digitalisierung von Geschäftsprozessen kommt es zu weiteren Gründen, die dazu führen, dass die offiziellen Inflationszahlen die Realität nur unvollständig abbilden.

Die beiden m. E. wichtigsten, nämlich Shiftflation sowie die scheinbare Verbilligung von Gütern und Dienstleistung durch Bezahlen mit Daten stelle ich hier kurz vor:

Shrinkflation – versteckte Preiserhöhungen durch geringere Füllmengen oder Qualitätseinbußen

Wenn bei unverändertem Preis die Packungsgröße Ihrer Lieblingskekse verringert wird oder – eine Etage tiefer – die Anzahl der Blätter auf Ihrer Toilettenpapierrolle sinkt (wer zählt da schon so genau mit), dann spricht man von Shrinkflation.

Einen lesenswerten Artikel dazu haben die Verbraucherzentralen zusammengestellt: „Shrinkflation“: So mogeln Hersteller bei den Verpackungen.

Shrinkflation bezieht sich auf materielle Güter und wird von der amtlichen Statistik meiner Kenntnis nach mit berücksichtigt.

Shiftflation – versteckte Preiserhöhungen durch Leistungsminderung

Wie sieht es jedoch bei Dienstleistungen aus? Natürlich werden bei Dienstleistungen nicht Packungsgrößen oder Warenmengen bei unverändertem Preis reduziert. Jedoch kann es trotzdem zu einer Leistungsverringerung kommen – ohne dass diese gleichzeitig mit einer Preissenkung an den Kunden verbunden ist.

Und eine Leistungsverringerung ohne Preissenkung ist ja ebenso eine versteckte Preissteigerung (also Inflation) wie bei der geschrumpften Verpackungsgröße.

Für das Phänomen der Shrinkflation bei Dienstleistung habe ich daher das Wort „Shiftflation“ erfunden, welches den hier stattfindenden Sachverhalt exakt beschreibt.

Der Gesamtprozess zur Erstellung von Dienstleistungen lässt sich in eine Vielzahl von Teilprozessen zerlegen, an denen Sie als Kunde zum Teil schon immer mitwirken mussten. Durch Reorganisation des Geschäftsprozesses, insbesondere unter Zuhilfenahme von Digitalisierung, lassen sich solche Teilprozesse nun oft vom Leistungsanbieter auf den Kunden verlagern.

Man könnte auch sagen, Prozesse werden auf den Kunden überwälzt (also umgeshiftet – daher „shiften“ und „Shiftflation“).

Beispiele für Shiftflation erleben Sie täglich und überall

Früher kam bei Störungen der Kundendienst der Telekom. Heute werden Sie – geführt von einem Bot – selbst zum Störsuchexperten. Das kann zwar Stunden dauern, in denen Sie Ihr Leben an sich vorbeiziehen sehen, ist aber alternativlos.

Sie zahlen an vielen Selbstbedienungskassen eigenständig. Sie buchen Ihre Reise und Ihre Hotels selbst auf Internetplattformen, drucken Ihre Tickets dann selbst aus oder laden diese gleich digital auf Ihr Mobile. Letzteres pflegen und updaten Sie natürlich auch selbst. Und dass Sie auf der Reise dann auch selbst einchecken und Labels auf Ihre Koffer kleben ist doch klar.

Die Anbieter von Dienstleistungen könnten nach der Überwälzung von Arbeitsprozessen auf Sie als Kunden, die ersparten Kosten in vollem Umfang durch Preissenkungen weitergeben. In diesem Fall läge keine Shiftflation vor.

Die Anbieter können diese jedoch auch zur Erhöhung ihrer Gewinnspanne (Greedflation) verwenden oder vielleicht auch mit sonstigen Kostensteigerungen verrechnen. Was davon im konkreten Fall zutrifft, lässt sich nicht einmal ansatzweise feststellen.

Eins ist jedoch klar: Ohne diese Verlagerung wäre die rein zahlenmäßig erfassbare Inflation noch höher. Und die Differenz zwischen der Preissteigerung ohne und mit der Verlagerung unzähliger Arbeiten vom Leistungsanbieter auf den Kunden geht eben auf das Konto der Shiftflation.

Bezahlen mit Daten mindert die sichtbare Inflation

Daten gelten zu Recht als Öl des 21. Jahrhundert. Insbesondere solche, die Informationen über Kundenverhalten und -präferenzen wie Mobilität, Kauf-, Preis-, Zahlungsbereitschaft etc. enthalten, sind eine Menge Geld wert.

Daher ist es naheliegend, dass Sie als Kunde in den letzten Jahren immer mehr – insbesondere digitale – Angebote erhalten, bei denen Sie entweder vollständig oder teilweise durch Überlassung Ihrer Daten bezahlen.

Denken Sie nur an all die scheinbar kostenlosen Nachrichtendienste, Navigationshilfen oder Börsen- und Wetterinformationen. Und wenn Sie Services für scheinbar günstige Preise erhalten, kann es gut sein, dass der größte Teil der Bezahlung eben der mit Ihren Daten ist.

Wie stark die Inflationsrate durch diesen Effekt verzerrt wird, vermag niemand zu sagen. Lediglich die Richtung ist klar. Ohne die Bezahlung mit den Kundendaten wären die Preise vieler Dienste und damit auch die Inflationsrate höher.

Sollte der Nutzen der Kundendaten einmal sinken (z.B. weil das Kundenverhalten bereits weitgehend ausgeforscht ist) oder sollten schärfere gesetzliche Datenschutzgesetze deren Verwendbarkeit einschränken, würde das Geschäftsmodell „Daten statt Zahlung in Geld“ schnell zum Ende kommen und einen Inflationsschub auslösen.

Und was bedeutet das nun konkret für Sie?

- Hinterfragen Sie bitte kritisch, ob Sie den offiziell berichteten Inflationszahlen weiterhin vertrauen wollen oder ob Sie diese nicht zumindest als „alternative Fakten“ bzw. gestaltbare Fakten interpretieren.

- Machen Sie sich die unterschiedliche Interessanlage verschiedener Akteure in unserer Wirtschaft und Gesellschaft zur Messung, Wahrnehmung und Bewertung von Inflation klar. Während Bürger durch Inflation überwiegend geschädigt sind, profitieren sowohl Staat als auch andere große Schuldner von der Geldillusion bzw. dem Unterschätzen der Inflationsrate. Ebenso profitieren hiervon auch die „Händler und Verwalter von Geldvermögen“, also Banken, Versicherer und Kapitalanlagegesellschaften.

- Ich empfehle Ihnen, Ihre persönlichen Entscheidungen anhand einer Inflationsrate zu treffen, die ein bis zwei Prozentpunkte zu der offiziell berichteten hinzuzählt.

- Bewerten Sie daher auch die bei Ihren Finanzanlagen erzielten Renditen – nach Steuern – einmal kritisch unter der Annahme von Inflationsraten, die Sie um ein bis zwei Prozentpunkte hedonischem Effekt erhöht haben.

- Auch die Mindestanforderung der BaFin an den Kundennutzen von Anlage- und Vorsorgeprodukten, die sich am offiziellen Inflationsziel der EZB von 2% orientiert, ist vor diesem Hintergrund kritisch als zu gering zu bewerten. Auch sie sollte um ein bis zwei Prozentpunkte angehoben werden, um den Interessen der Bürger gerecht zu werden.

- Nehmen Sie die Verlagerung von Prozessen in der Aufgabenteilung von Ihren Partnern zu Ihnen selbst bewusst wahr und tauschen Sie – sofern Sie überhaupt noch Alternativen haben – nicht allzu leichtfertig kleine Preisvorteile gegen erhebliche Zeitnachteile.

- Hinterfragen Sie kritisch Ihren Freizeitstress und das zunehmende Gefühl des Gehetztseins. Könnte es z.B. sein, dass Sie nicht mehr genug Zeit für das Lesen eines guten Buches finden, weil Sie ständig Dinge tun, die früher Ihre Marktpartner für Sie erledigt haben?

- Überprüfen Sie die Aufteilung Ihres Vermögens bzw. Ihrer Ersparnisse unter dem Gesichtspunkt, ob dieses inflationsgeschützt (=Sachvermögen) oder inflationsgefährdet (=Geldvermögen) ist.

- Machen Sie sich klar: Indem Sie sowohl die tatsächliche Inflationsrate als auch die exponentielle Wirkung von Inflation (eine Art Zinseszinseffekt bei Inflationsraten) unterschätzen, unterschätzen Sie gleichzeitig den Inflationsschaden Ihres Geldvermögens.

- Falls Sie sich meinen Zweifeln (viele renommierte Ökonomen teilen diese Zweifel) an der „offiziellen“ Inflationsrate anschließen, ist eine logische Folge, den Anteil an Geldvermögen zu verringern und den Anteil an Sachvermögen zu steigern.

Ich weiß, das war mal wieder „starker Tobak“. Und es waren ein paar Fakten, die Sie nicht in der Presse lesen und die Ihnen Ihr Finanzprodukteverkäufer ganz wahrscheinlich nicht gesagt hat.

Aber Sie wollen ja nicht der Herde hinterher rennen, sondern „geniale Finanzentscheidungen“ treffen. Und dazu gehört eben auch eine realistische Einschätzung der tatsächlichen Inflation…

Alles Gute für Sie und auf clevere Entscheidungen und viel hedonische Lebensfreude.

Und bitte diesen Blogbeitrag weiterempfehlen 👍

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Nämlich 2,9% im Januar, 2,5% im Februar und 2,4% im März 2024. Quelle: Destatis https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/_inhalt.html

Beitrag komplett überarbeitet und erweitert, erschienen am 19. April 2024.

(Ursprungsfassung im Juni 2017)

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz,

Sie schreiben „Die zusätzlichen Qualitätsmerkmale kann er nicht abbestellen, den „hedonischen Effekt“ kann er nicht genießen, da ihm schlicht die Kaufkraft dafür fehlt.“ – Das mag für den VW Golf evtl. stimmen.

Ich beobachte jedoch beim Beispiel Smartphone sehr wohl, dass man diesen „hedonischen Effekt“ nutzen kann. Wenn man sich einmal ein ausreichenden Qualitätsstandard definiert hat – bekommt man diesen tatsächlich jedes Jahr günstiger, da die Produktvielfalt entsprechend groß ist. Extrembeispiel: Ein einfaches Tasten-Handy gibt es für 15-20 EUR.

Bezogen auf ein spezifisches Produkt wie das IPhone/Golf ist das allerdings nicht so.

Viele Grüße

Maximilian

PS: Wie immer – Hervorragender Blog-Beitrag!

Lieber Maximilian, herzlichen Dank für Ihren gut verständlichen Kommentar. Ich würde Ihnen ja so gerne widersprechen, jedoch haben Sie mit Ihrem Gegenbeispiel völlig recht.

Es gibt also Güter, bei denen man den „hedonischen Effekt“ abwählen kann und solche, bei denen das nicht geht. Insofern ist meine Darstellung an dieser Stelle etwas verkürzt (was aber auch der Prägnanz des Textes geschuldet ist). Gut, dass Sie den Punkt aufgegriffen haben.

Herzliche Grüße, Hartmut Walz (der gerade zwar kein Tastentelefon erworben hat, aber ein nagelneues Vorjahresmodell, das rund 30% preiswerter als das aktuelle und trotzdem alles tut, was es soll… 😊) – Sei kein LeO!

Sehr geehrte Herr Walz,

ich nehme für die Inflationsberechnung immer die Preise für 1 Mass Bier auf dem Oktoberfest. Kann man bei Statista nachlesen. 1971 kostete 1Mass Bier im Durchschnitt 1.37 Euro und 2023 13.75. Macht über 52 Jahre eine durchschnittliche Inflation von 4.54 Prozent pro Jahr.

Nun weiß, man das seine Geldanlage jedes Jahr nach Steuern usw. mindestens 5 Prozent betragen muss, um zumindestens die Kaufkraft seines Geldes zu erhalten.

Lieber Egon, danke für Ihr sehr anschauliches Beispiel, das mir ein Lächeln ins Gesicht gezaubert hat ☺️

Übrigens komme ich mit meinem Milchkaffee auf ganz ähnliche Werte.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für einen erneut sehr erhellenden Artikel. Vielleicht hätten Sie noch eine „Querverbindung“ zu Ihren früheren Beiträgen über inflationsgeschützte Anleihen herstellen können. Denn, die relative Unattraktivität der Linker ggü. manch anderer (Sach)Anlage wird durch die hedonische Ermittlung der Inflationsraten schliesslich noch größer. Allerdings würde diese Verlinkung vlt. auch den Rahmen sprengen. Ich stelle allerdings in meinem Umfeld etwas ganz anderes fest, daß man nämlich „viel weiter vorn“ ansetzen müsste: Sie schreiben, „Sicher wissen Sie, was Inflation bedeutet“. Ich bin mir nicht (mehr) so sicher, daß die meisten wissen, was Inflation wirklich bedeutet. Preissteigerungen, die z.B. auf einer (künstlichen) Verknappung basieren oder eine sprunghaft steigende Nachfrage, die zu einem höheren Preis führt sind nämlich keine Inflation. Was ich meine, alles Mögliche wird mit mittlerweile mit „Inflation“ bezeichnet, was es oft nicht ist.

Lieber Matthias Sitter, inhaltlich haben Sie völlig Recht, dass man die Brücke zu den inflationsgeschützten Anleihen hätte herstellen können. Da sich nur ein kleiner Teil der Community für dieses Nischenprodukt interessiert, habe ich mich dagegen entschieden – aber nun haben Sie ja den Hinweis geliefert. Vielen Dank dafür ☺️

Auch Ihr Hinweis auf eine Abgrenzung von einzelnen Preissteigerungen gegenüber Inflation, die zu „großflächigen Preissteigerungen“ über viele/alle Branchen führt, ist wertvoll.

Herzlichen Dank für Ihre Kommentierungen und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Das ist ehrlich gesagt der erste Artikel den ich nicht besonders überzeugend finde.

Der historische Vergleich taugt meines Erachtens nicht als Argument, da z.B. in den 70ern die Ölkrise die Inflation getrieben hat und die Entwicklung der Lohnstückkosten (die ein maßgeblicher Treiber der Inflation sind) halbwegs zu den offiziellen Zahlen passt.

Den hedonischen Ansatz halte ich, wenn man es nicht übertreibt eigentlich für sehr plausibel.

Wenn ihre Inflationsrate stimmen würde hätten wir ja bei der vorhandenen nominalen BIP Entwicklung seit vielen Jahren eine reale Schrumpfung des BIP – halten sie das für plausibel?

Und zu guter Letzt: Selbst wenn die Inflation über 5%läge, wäre das wirtschaftspolitisch gut, schließlich befördert das die Konsum und Investitionsbereitschaft und bestraft das konjunkturschädliche sparen.

Lieber Karl, mit Ihrer Meinung kann ich gut leben, zumal das Thema selbst in der Wissenschaft kontrovers gesehen wird. Jedoch: Auch wenn der hedonische Ansatz plausibel erscheinen mag, wird das Ausmaß der tatsächlichen Preissteigerung verschleiert. Und wo fängt man da an? Und wo hört man auf? Ihrer Schlussfolgerung, dass eine über 5%ige Inflationsrate wirtschaftspolitisch gut sei, kann ich überhaupt nicht folgen. Eine weiche Währung hat bislang über kurz oder lang noch immer eine schädliche Wirkung gehabt. Inflation ist ein süßes Gift.

Herzliche, respektvolle Grüße, Hartmut Walz – Sei kein LeO!

Ja, danke Herr Walz! Naja, ich gehe mal davon aus, dass die Fondsanbieter sehr wohl wissen, welche Benchmarks sie sich hier aussuchen und und für ihre Werbung verwenden, und dass ihnen diese „amtliche Statistik“aber gerade recht kommt. Aber ich bin sensibilisiert 😀

Der Martin

Hallo Herr Professor Walz,

herzlichen Dank für Ihren so erhellenden Beitrag. Mir fiel es „wie Schuppen von den Augen“. Aber: sagen Sie mal – wenn die tatsächliche Preissteigerungsrate durch den von Ihnen so plastisch geschilderten „hedonischen Effekt“ um bis zu 3 Prozentpunkte zu niedrig ausgewiesen wird, dann bedeutet das doch auch, dass die ausgewiesene Inflationsrate als Maßstab, d. h. Benchmark ungeeignet ist. Mir flatterte da z. B. eine Werbung ins Haus, in dem ein Sachwertefonds für ein Wertzuwachs, der über der amtlichen Inflationsrate liegt, eine Erfolgsprämie neben der üppigen laufenden Kosten kassiert. Das ist dann doch „Abzocke pur“! Denn es kann ja sein, dass ich die Erfolgsprämie bezahle, obwohl der Wertzuwachs unter dem tatsächlichen Kaufkraftverlust liegt. Bin ich da richtig?

Herzliche Grüße

Der Martin

Lieber Martin,

Sie haben mit Ihrer Vermutung leider völlig Recht, nur würde ich es nicht so drastisch ausdrücken und nicht „Abzocke“ nennen.

Man kann den Fondsanbietern hier nicht viel vorwerfen, wenn sie Werte aus einer amtlichen Statistik als „Benchmark“ verwenden. Aus meiner Sicht ist es eher heikel, dass der Durchschnittsbürger das Phänomen der Hedonischen Methode weder kennt noch abschätzen kann. Und damit die Realitäten zwangsläufig in geschönter Weise wahrnimmt. Im Ergebnis bleibt es also bei meinem Rat zu mehr Sachvermögen und weniger Geldvermögen. Nur achten Sie bitte gleichzeitig bei Anlagen in Sachvermögen darauf, dass Sie keine hohen Kosten oder Performancegebühren bezahlen müssen. Sonst kommen Sie nämlich vom Regen in die Traufe… 🙂

Herzliche Grüße Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für Ihren sachkundigen Beitrag. Über die Umstellung der Inflationsmethode lese ich zugegebenermaßen heute das erste Mal. Die Umstellung der Berechnungsmethodik erklärt natürlich einiges, insbesondere, warum es zwischen den offiziellen Zahlen und den eigenen Beobachtungen immer so eine erhebliche Diskrepanz gegeben hat. Mich würde interessieren, was denn die Motivation hinter dieser kleinen aber feinen Anpassung der Berechnungsmethodik zu jener Zeit war?

Ich kann Ihnen in Ihren Schlussfolgerungen nur zustimmen. Wenn es tatsächlich niemanden mehr in diesem Land gibt, der die Inflationszahlen ohne „hedonischen Effekt“ berechnet, dann muss man den Effekt pauschal abschätzen und den offiziellen Zahlen gedanklich hinzufügen. Das vermeintlich sichere Geldvermögen wird dadurch dann natürlich nur noch schneller entwertet und erscheint unter diesem Aspekt plötzlich gar nicht mehr so risikolos wie gemeinhin gedacht (den garantierten Kaufkraftverlust halte ich subjektiv für ein sehr hohes (Vermögens-)Risiko – vor allem über eine sehr lange Zeit). Das macht bestimmte Anlageklassen wie z.B. ein breit gestreutes Aktieninvestment natürlich noch viel attraktiver.

Für mindestens ebenso wichtig bei der Anlageentscheidung halte ich die relative Bewertung der Assetklassen zueinander. Hier nimmt die von Ihnen genannte „Asset-Inflation“ (manchmal auch Vermögenspreisinflation genannt), die in den letzten Jahren stark zugenommen hat, eine bedeutsame Rolle ein. Dass diese nicht in die offiziellen Inflationsrate mit eingeht, halte ich ebenso wie Sie für höchst fragwürdig. Ein Research-Institut eines deutschen Fondsanbieter veröffentlicht hierzu auf Quartalsbasis einen sogenannten Vermögenspreis-Index, der seit vielen Jahren nur eine Richtung kennt.

Tatsächlich befindet sich die Inflationserwartung in den USA und Europa aktuell auf einem Mehrjahreshoch. Just in dieser Woche ist die 5-Year US Breakeven Inflation Rate auf ein 8-Jahreshoch gestiegen. Sachkundige Beobachter sollte dies angesichts der ultralockeren Geldpolitik der Notenbanken und sonstigen ökonischen Rahmenbedingungen nicht wirklich verwundern. Die Frage ist nur, wohin uns das noch führen wird. Es bleibt spannend.

Lieber Heinz, vielen Dank für Ihren ausführlichen Kommentar.

Da stimme ich Ihnen voll und ganz zu – spannend bleibt es! Dass der Kaufkraftverlust wie Rost am Geldvermögen nagt, kann man nicht oft genug anmerken. Da verwundert die Vermögenspreisinflation uns geade gar nicht, nicht wahr.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Martin,

ich stand vor einem ähnlichen Problem und nehme als Inflationsrate-Benchmark für meine privaten Entscheidungen seit längerer Zeit immer die jährlichen Preissteigerungen meiner regionalen Tageszeitung (z. B. die Rheinpfalz). In der Zeitung wird zwar regelmäßig geschrieben, dass die Inflationsrate in Wirklichkeit sehr niedrig sei, die Verkaufspreise der Zeitung steigen aber dennoch sehr stark an. Bislang konnte mir noch niemand diese Diskrepanz begründen. Die Rate kommt zudem ganz gut an die Rechnung von Dr. Walz ran (offizielle Inflationsrate + 3 Prozentpunkte).

Viele Grüße

Dominik

Hallo Dominik,

stimmt, auch wenn ich mir die Preise von führenden deutschen Wirtschaftszeitungen ansehe. Tageszeitungspreissteigerung als WAHRER Inflationsraten-Benchmark = geniale Betrachtung. Danke für den Ansatz 🙂

Herzliche Grüße

Der Martin

Kurzer Nachtrag: Meine selbst entwickelte „wahre Rheinpfalz-Inflationsrate“ (regelmäßige Preiserhöhungen meiner Tageszeitung) beträgt in den letzten Jahren im Schnitt 4,7 % p.a., d.h. sie ist nahezu deckungsgleich zu der Annahme von Prof. Walz offizielle Inflationsrate + 3 ppt (1,4% gemäß Blog + 3 ppt = 4,4%).

Viele Grüße

Dominik

Sie haben ja so recht, lieber Dominik. Und es gäbe noch viele weitere Beispiele, die das zeigen 🙂

Herzliche Grüße Hartmut Walz – Sei kein LeO!