Fondssparplan oder Fondspolice?

Gastbeitrag von Constantin Papaspyratos, Hamburg

So können Sie Produktinformationsblätter für Rürup- und Riester-Verträge nutzen, um Fondssparpläne mit Fondspolicen zu vergleichen

In diesem Blog haben sich Hartmut Walz und die Gastautorinnen und -autoren mit vielfältigen Themen beschäftigt, die für die Geldanlage (z. B. über ETFs) entscheidend sind. An mehreren Stellen haben dann wiederum Leserinnen und Leser die Frage gestellt, wie Fondspolicen im Vergleich zu ETF-Sparplänen zu bewerten sind und was dabei zu beachten ist.

Auch bei uns, beim Bund der Versicherten (BdV) wird von vielen Mitgliedern diese Frage in der Beratung gestellt – vor allem hinsichtlich der Kosten.

Produktinformationsblätter

Ein sinnvoller Anhaltspunkt zur Gegenüberstellung der Kostenbelastung können die sogenannten Produktinformationsblätter (kurz: PIBs) sein, die für Rürup- (und Riester-)Verträge ausgewiesen werden müssen.

Das ist einfacher als es sich zunächst anhört: Wer ein PIB für eine Rürup-Fondspolice zur Hand nimmt (dazu weiter unten) und einem Fondssparplan gegenüberstellt, hat eine gute Grundlage, um die Kosten zu vergleichen.

Kosten sind nicht alles

Neben der Kostenbelastung der Fondspolicen sind auch noch weitere Besonderheiten dieses Vehikels entscheidend, da es sich um Lebensversicherungsverträge handelt. Auch diese Aspekte sind häufig ein Thema, so z. B.

- Die steuerliche Behandlung der Einzahlungen (der Versicherungsbeiträge) und der Auszahlungen (der Versicherungsleistung),

- Die „Absicherung“ der sog. Langlebigkeit über die lebenslange Rente (vor allem hinsichtlich Langlebigkeitsannahmen und Rentenfaktoren),

- Die Bedeutung und Auswirkung der Überschussbeteiligung,

- Die Unterschiede zwischen Sicherungsvermögen (bei Lebensversicherern) und Sondervermögen (z.B. bei Fondsgesellschaften).

Diese Themen werde ich hier jetzt nicht aufgreifen, sondern den Fokus auf die Vergleichbarkeit der Kosten legen (weitere Fragen dazu sind aber jederzeit willkommen).

Es ist nicht alles schlecht an Produktinformationsblättern

Sowohl die Verbraucherseite (wie z.B. wir als BdV) als auch die Anbieter- und Vermittlerseite bewerten vorvertragliche Informationen (wie z. B. Produktinformationsblätter) oft als sehr problematisch, u. a. weil sie üblicherweise sehr komplex aufgebaut sind und im Zweifelsfall nicht gelesen werden. Zumindest nicht vor Vertragsabschluss. Was widersinnig ist, da sie als vorvertragliche Informationen gedacht und vorgeschrieben sind.

Eine Form der vorvertraglichen Information sind Produktinformationsblätter (PIBs) für Spar-, Darlehens- und Lebensversicherungsverträge, die als „gesetzlich zertifizierte“ Verträge angeboten werden – dazu zählen:

- Gesetzlich zertifizierte Altersvorsorgeverträge (sogenannte „Riester“-Verträge) und

- Gesetzlich zertifizierte Basisrentenverträge (sogenannte „Rürup“-Verträge).

Bei den PIBs für diese Verträge haben sich Gesetz- und Verordnungsgeber besonders viel Mühe gegeben, um ihre Gestaltung rechtlich zu regeln. Begründet wird dies mit der gesonderten Berücksichtigung dieser Verträge vor allem in steuerlicher und sozialpolitischer Hinsicht.[1]

Nach meiner Einschätzung sind diese PIBs für Riester- und Rürupverträge durchaus gelungen – und wesentlich nachvollziehbarer als die BIBs (Basisinformationsblätter) für „ungeförderte“ Policen.[2]

Im Folgenden werde ich beispielhaft aufzeigen, wie PIBs zu lesen und zu verstehen sind – und wie sie hilfreich sein können, eine Fondspolice mit einem Fondsparplan vergleichend gegenüberzustellen.

Ein Rürup-Vertrag als beispielhafte Fondspolice

Ein Rürup-Vertrag ist in vielerlei Hinsicht für eine erste Orientierung geeignet um ihn – hinsichtlich der Kostenbelastung – mit einem Fondssparplan zu vergleichen, u.a. weil

- für Rürup-Verträge PIBs erstellt und ausgewiesen werden (müssen), die ich hier beispielhaft als Grundlage für den Kostenvergleich nutze;

- Rürup-Verträge – anders als Riester-Verträge – keine Beitragsgarantie leisten müssen. Das heißt, sie dürfen den gesamten Sparanteil der Versicherungsprämie Fonds-orientiert anlegen.[3]

So finden Sie die PIBs

Anbieter von Riester- und Rürupverträgen müssen ihren Kunden vor Abgabe der Vertragserklärung ein individuelles PIB erstellen und zur Verfügung stellen.

Muster-PIBs als fallunabhängige Orientierung

Außerdem müssen die Anbieter sogenannte Muster-PIBs auf ihrer Internetseite öffentlich zugänglich machen.

Dabei müssen sie Vertragslaufzeiten von 12, 20, 30 und 40 Jahren (sofern angeboten) sowie (bei Verträgen mit laufender Beitragszahlung) einen Jahresbeitrag von 1.200 Euro (einschließlich Riester-Zulagen) unterstellen.

Dies gilt für alle Tarife, die für einen Neuabschluss angeboten werden. Das heißt, die XY-Lebensversicherung muss exemplarische Muster-PIBs für alle Riester- und Rüruptarife auf ihrer Website einstellen, die Kunden bei der XY-LV (neu) abschließen können.

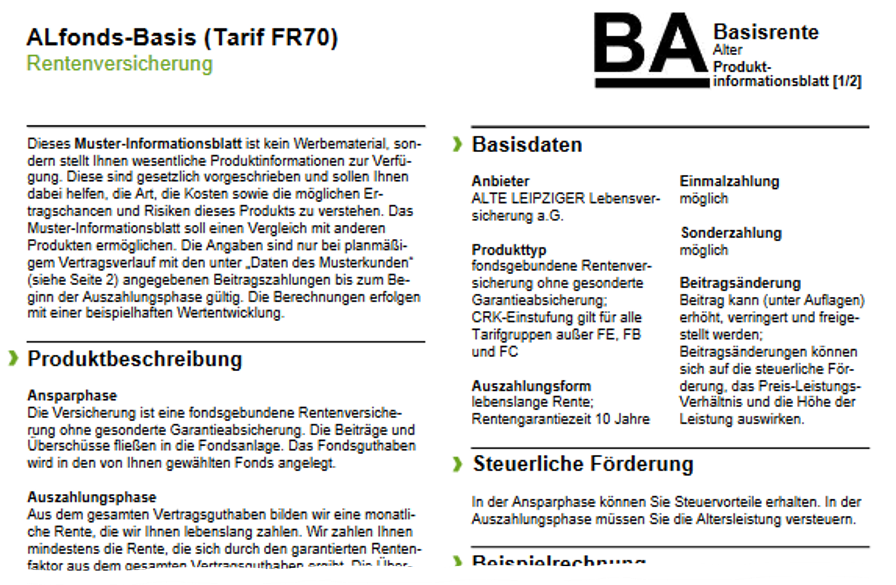

Das ist das Muster-PIB für einen Rürupvertrag mit 100-prozentiger Fondsanlage (nach Kosten), für einen 37-jährigen Musterkunden und einer Einzahlungsdauer von 30 Jahren.

Die Kostendarstellung im PIB

Ein PIB muss sich grundsätzlich auf zwei Seiten beschränken (eine dritte Seite ist nur dann vorgesehen, wenn der Vertrag Zusatzversicherungen beinhaltet – z.B. zur Absicherung von Berufs-/Erwerbsunfähigkeit und/oder der Absicherung von Hinterbliebenen im Todesfall).

Auf Seite 2 in der rechten Spalte finden Sie den Abschnitt „Einzelne Kosten“. In diesem Abschnitt muss der Anbieter diejenigen Kosten ausweisen, die rechtlich vorgeschrieben sind.[4] Diese Kosten werden mit den Versicherungsbeiträgen verrechnet.

Dies gilt sowohl für die Kostenarten (Abschluss- und Vertriebskosten, Verwaltungskosten etc.) als auch für die Kostenformen (in Euro, in Prozent etc.).

Hier sehen Sie einen Ausschnitt aus diesem PIB bezüglich „Einzelne Kosten“:[5]

Die Kosten für einen Fondssparplan und eine Fondspolice

Anknüpfend an dieses Muster-PIB ist es ein sinnvoller Schritt, die Kosten für einen beispielhaften Fondssparplan kurz aufzuschlüsseln (z.B. für einen ETF-Sparplan bei einem Online-Broker).

Marktüblich für einen Fondssparplan sind die folgenden Kostenarten und -formen:

- Ordergebühren (ggf. Ausgabeaufschläge für aktiv gemanagte Fonds)

- Depotführungsgebühren

- Fondskosten (z.B. TER)

- Beratungs- oder Vermittlungshonorar

Bei einer Fondspolice fallen vergleichbare Kostenarten und -formen an und werden üblicherweise von den Versicherungsbeiträgen abgezogen

Diese Kosten sind (gemäß PIB)…

…in der Ansparphase

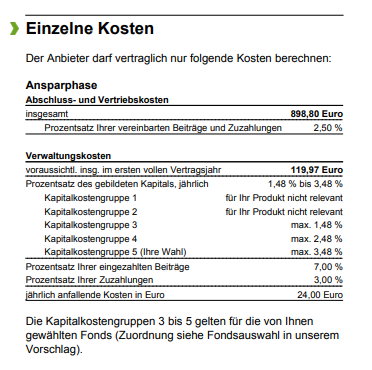

Abschluss- und Vertriebskosten

Bei Lebensversicherungsverträgen ist es üblich, dass die Abschluss- und Vertriebskosten als Prozentsatz der über die gesamte Ansparphase(!) vereinbarten Beiträge(!!) angesetzt und von den ersten Versicherungsbeiträgen(!!!) nach Vertragsbeginn abgezogen werden.

Beispiel Muster-PIB: Ein Kunde schließt – wie bei diesem Muster-PIB – einen Rürupvertrag mit einem Jahresbeitrag von 1.200 Euro ab, mit einer Einzahlungsdauer von 30 Jahren. Die Summe der vereinbarten Beiträge liegt bei 36.000 Euro. Der Lebensversicherer verlangt dafür Abschluss- und Vertriebskosten in Höhe von 2,5 % – das ergibt rund 900 Euro.

Diese 900 Euro werden von den ersten Versicherungsbeiträgen abgezogen. Dies gilt auch dann, wenn ein Kunde im späteren Zeitablauf den Vertrag z.B. beitragsfrei stellt oder den Versicherungsbeitrag reduziert – eine Rückerstattung erfolgt nicht.

Verwaltungskosten

Bei den Verwaltungskosten werden vergleichbare Kostenformen angesetzt wie bei einem Fondssparplan[6], zzgl. der Verwaltungskosten für die Lebensversicherung.

Beispiel Muster-PIB: Der Rürupvertrag sieht drei Kostenformen vor. Hier als

- Prozentsatz des gebildeten Kapitals, jährlich = 3,48 % (abhängig von dem Wert der Fonds-orientierten Anlage)

- Prozentsatz der eingezahlten Beiträge = 7 % (hier: von 1.200 Euro pro Jahr)

- jährlich anfallende Kosten = 24,00 Euro (als fixer Betrag)

Diese Kosten werden aufsummiert und mit den Abschluss- und Vertriebskosten von den Versicherungsbeiträgen abgezogen.

Der verbleibende Rest wird (als „Sparanteil“) Fonds-orientiert angelegt.

Sofern es sich um „Netto-Policen“ handelt, entfallen i.d.R. die Abschluss- und Vertriebskosten, dafür ist u.U. ein zusätzliches Beratungs- oder Vermittlungshonorar gesondert an den Vermittler zu zahlen. Diese werden im PIB nicht ausgewiesen, da sie vertraglich gesondert mit dem Vermittler vereinbart werden und entsprechend nicht mit den Versicherungsbeiträgen verrechnet werden.

…in der Auszahlungsphase

In der Auszahlungsphase werden oftmals andere Kostenarten und -formen angesetzt. Bei Rentenversicherungen ist es üblich – wie in diesem Muster-PIB ausgewiesen – Verwaltungskosten während der Rentenphase anzusetzen und von der Rentenleistung abzuziehen.

Beispiel Muster-PIB: 1,5 % der Rente.

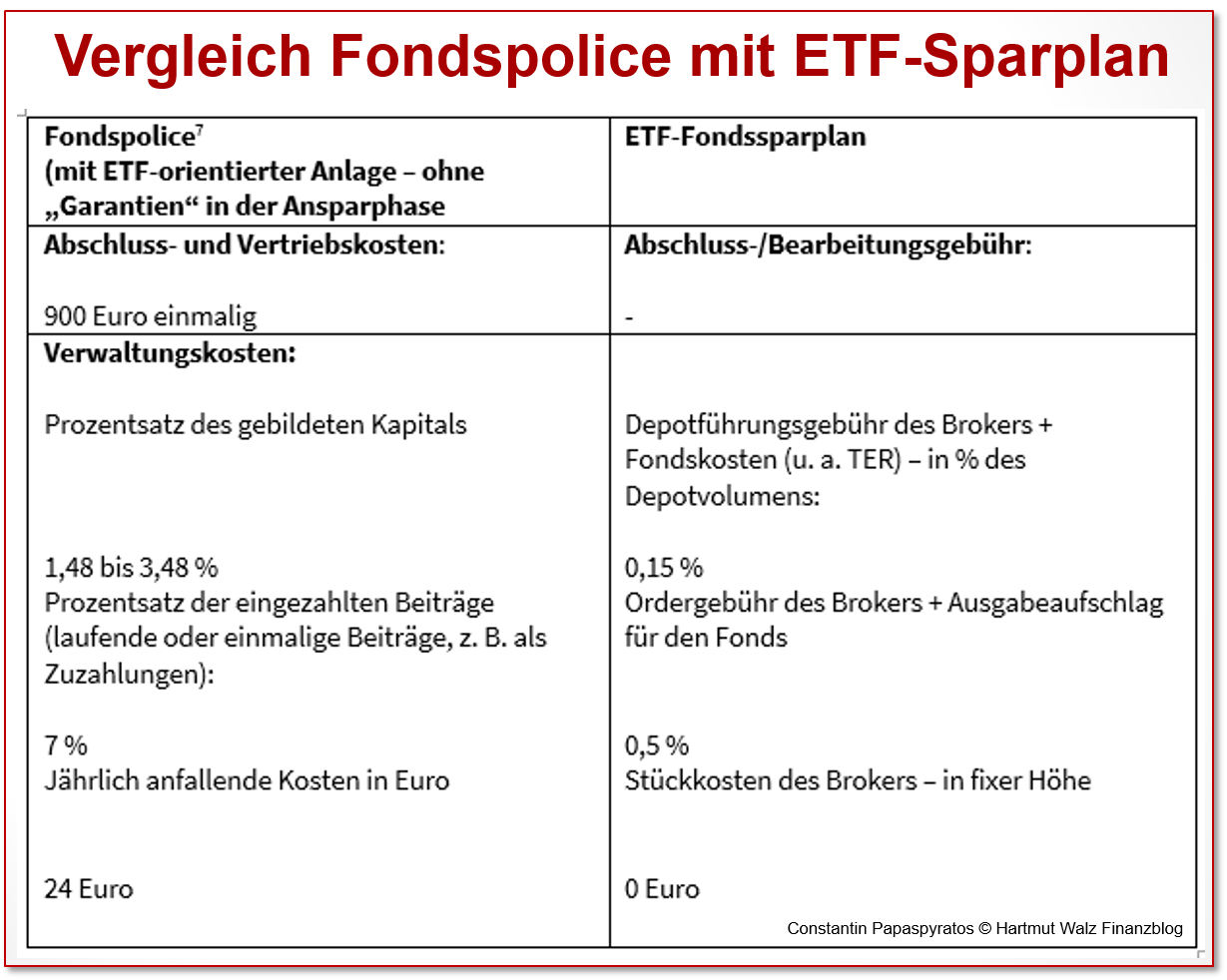

Die Kosten vergleichend gegenüberstellen

Hier ist folgendes Vorgehen naheliegend:

- einen beispielhaften, weit verbreiteten ETF wie z.B. den „Invesco UCITS S&P 500 ETF“ zum Vergleich heranziehen, der über einen typischen Online-Broker bespart wird.

- Die Kosten des ETF-Sparplans (siehe oben) aufschlüsseln.

- Die Kosten der Fondspolice gegenüberstellen.

Da bei einem Sparplan und einer Fondspolice die Kostenarten vergleichbar sind, ist folgende tabellarische Gegenüberstellung denkbar – beides auf Grundlage einer Ansparphase von 30 Jahren mit einem monatlichen Beitrag von 100 Euro:

Wer sich über diesen Kostenvergleich eine erste Orientierung verschafft hat, verfügt dann über eine Grundlage, um eine Fondspolice für den konkret-individuellen Einzelfall bewerten zu können.

Wer es noch genauer wissen möchte, kann eine übliche Rechensoftware (z.B. https://www.zinsen-berechnen.de/fondsrechner.php) verwenden und für eine Modellrendite und eine beispielhafte Ansparphase das gebildete Kapital hochrechnen:

- für eine Fondspolice (mit den im PIB beispielhaft ausgewiesenen Kosten)

- für einen Fondssparplan (mit den beispielhaften Kosten für einen Fonds und einem Broker).

Fazit

Das Vehikel ETF/Fondssparplan ist hinsichtlich der Rendite leistungsstärker als eine Fondspolice, vor allem weil es gegenüber der Fondspolice erhebliche Kostenvorteile aufweist.

Zusätzlich wurden in diesem Blogbeitrag diverse entscheidende Unterschiede zwischen Fondspolicen und Fondssparplänen nicht weitergehend behandelt, auf die ich hier aber der Vollständigkeit halber verweise:

- Flexibilitätseinschränkungen (vorzeitiger Ausstieg, Gestaltung der Auszahlung etc.),

- Möglichkeiten des Anbieterwechsels (Mitnahme des Kapitals zu einem anderen Anbieter ist bei der Direktanlage in Fonds über einen Depotwechsel möglich – bei privaten Lebensversicherungsverträgen bestehen keine vergleichbaren Wechselmöglichkeiten),

- Steuerliche Behandlung in der Ansparphase und in der Auszahlungsphase (auch beim Fondswechsel),

- „Absicherung“ der Langlebigkeit über eine lebenslange Rentenleistung (ggf. nur als „Zwangsverrentung“ wie bei Rürupverträgen),

- Intransparente Überschussbeteiligung bei Lebensversicherungsverträgen (auch bei Fondspolicen – sowohl in der Ansparphase als auch bei der Auszahlung bzw. in der Verrentungsphase) etc.

Im Zweifelsfall ist hier eine individuelle Beratung unerlässlich, vor allem da hier drei Aspekte eine entscheidende Rolle spielen (Kapitalanlage, versicherte Leistung der Lebensversicherung, steuerrechtliche Problemstellungen).

Auch wenn es sehr mühselig ist, sich mit diesen Inhalten zu beschäftigen – sie sind zwingend notwendig, um eine Fondspolice mit einem Fondsparplan zu vergleichen. Und es geht – gerade bei langen Laufzeiten um viel Geld – Ihr Geld!

Mit diesem Beitrag haben Sie hoffentlich einen ersten Ansatz finden können, sich diesen Fragestellungen zu nähern. Wenn Sie Vorschläge für weitere Themen (rund um private Versicherungen) haben, lassen Sie es mich gerne wissen.

[1] Die wichtigsten Rechtsvorschriften für Riester- und Rürupverträge sowie die dazugehörigen PIBs finden sich v.a. im Altersvorsorgeverträge-Zertifizierungsgesetz (AltZertG) und in der Altersvorsorge-Produktinformationsblattverordnung (AltvPIBV).

[2] Anders als die EU-rechtlich vorgeschriebenen Informationsblätter für „nicht-zertifizierte“ kapitalbildende Lebens- und Rentenversicherungen (das sind die sogenannten Basisinformationsblätter – BIBs) sind die PIBs für Riester- und Rürupverträge von dem deutschen Gesetz- und Verordnungsgeber vorgeschrieben. Ob die steuerliche Behandlung dieser Verträge in jedem Einzelfall wirklich einer „Förderung“ entspricht, sei dahingestellt.

[3] Sehr viele Lebensversicherer bieten den gleichen Tarif sowohl „ungefördert“ als auch als Rürupvertrag an, so dass das PIB für einen Rürupvertrag als allgemeine Orientierung geeignet ist.

[4] Siehe hierzu § 2a AltZertG.

[5] Quelle: Ausschnitt aus diesem Muster-PIB https://www.alte-leipziger.de/FR70-LB-30-PIB-2022-01.pdf (Muster-PIB vom 03.01.2022, abgerufen am 17.02.2022)

[6] Diese im PIB auszuweisenden Verwaltungskosten müssen auch fondsinterne Kosten enthalten.

[7] Auch hier gilt das oben Gesagte, dass der Lebensversicherer u.U. Überschüsse (u. a. Kostenüberschüsse) erzielt, an denen die Kunden grundsätzlich beteiligt werden müssen. Diese Überschussbeteiligung wird bei Fondspolicen (die in der Ansparphase garantiefrei sind) üblicherweise ebenfalls Fonds-orientiert angelegt.

Erschienen am 18. März 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Vorab, ich bin Laie, der sich zufällig gerade vor wenigen Wochen für genau so einen Rürup-Fondssparplan mit ETFs interessiert hat. Die hohen Kosten bei den Versicherungen sind mir auch gleich übel aufgefallen. Außerdem trenne ich gerne Kapitalanlage und Risikoversorge. Daher fand ich das Angebot eines Online-Anbieters ***konkrete Nennung vom Blogbetreiber gelöscht*** interessant. Die Kosten betragen

a) während der Ansparphase

– 0,4% Gebühr auf Vertragsguthaben

– 36 € Grundgebühr

– keine Abschlussprovision

– zzgl. der normalen Fondskosten

b) während der Rentenphase Verwaltungskosten

– einmalig 0,5% bezogen auf das gebildete Kapital

– 1,8% bezogen auf die monatliche Altersleistung

Entscheidend für mich war, dass während der Ansparphase der Zinseszinseffekt voll ausgenutzt wird, d.h. eben keine Abschlussprovision anfällt und die laufenden Kosten gering sind. Die fixe Grundgebühr ist in der Höhe auch bei Bausparverträgen üblich und der variable Anteil von 0,4% ist objektiv gering (teure ETFs kosten 0,65%, Fonds gerne deutlich über 1%). Vor allem aber kann ich mir die besparten ETFs und deren Anteile selbst aussuchen und dies auch jederzeit während der Ansparphase unkompliziert online ändern – für mich der entscheidende Punkt neben den Kosten.

Ich bin in keiner Weise mit dem Online-Anbieter ***konkrete Nennung vom Blogbetreiber gelöscht*** assoziiert, einfach nur zufriedener Kunde.

Warum spare ich nicht einfach selbst per ETF? Ganz einfach, weil diese Sparbeiträge vom Nettolohn aufzubringen sind, während die Beiträge für den Rürup-Fondssparplan mit ETFs vollumfänglich als Altersvorsorge den Bruttolohn mindern. Durch den Zinseszinseffekt und die nachgelagerte Versteuerung verspreche ich mir einen erheblichen Vorteil. Sehen sie das anders?

Guten Morgen Martin,

meine Antwort habe ich oben (nach Ihrem Kommentar zu Joergs Kommentar) ergänzt.

Viele Grüße und vielen Dank für die spannende Frage.

Sehr geehrter Herr Papaspyratos,

ich schließe mich der Kritik von Herrn Römer bezüglich der ungleichen Gegenüberstellung „Rürup-Rente vs. Fondssparen“ an (völlig andere Zielsetzung der Produkte).

Aber wenn Sie schon diese Verträge vergleichen, dann bitte mit den richtigen Kosten! Die Kosten der Fondsanlage sind in einer ETF-Fondspolice in der Kostengruppe 3 und nicht Kostengruppe 5. In diesen Kostengruppen wird (leider immer) nur der „teuerste“ Fond aufgeführt (1,48%, hier hilft das BIP dem Verbraucher nicht wirklich weiter!). Wenn ich zum Beispiel einen ETF mit 0,2% TER (i-shares MSCI-World) wähle, liegen die Gesamtkosten auf die Fondsanlage (Versicherungsmantel + TER des ETF´s) bei der Alten Leipziger bei nur noch 0,68%. Also bitte bei der Geldanlage (Kostengegenüberstellung in der Tabelle) nicht Äpfel mit Birnen vergleichen!

Den Steuerstundungseffekt bei Umschichtungen der Fondsanlage haben Sie wahrscheinlich in der Berechnung völlig außer Acht gelassen, was bei längeren Laufzeiten auf jeden Fall ein Thema sein wird (die wenigsten Fonds/ETF´s bestehen länger als 10-15 Jahre).

Es ist richtig das die Kosten wichtig sind, wenn ich allerdings einen kostengünstigen Versicherungsmantel in der Schicht III private Fondspolice nehme (was bezüglich der Flexibilität der faire Vergleich zum Depot wäre, evtl. auch als Netto-Tarif mit separatem Honorar) und die identische Kapitalanlage im Depot gegenüberstelle habe ich bei einer Laufzeit von >15 Jahren und nur 10% unterstellter Umschichtung p.a. (=alle 10 Jahre ein Anlagewechsel) einen klaren Vorteil in der Police (Auszahlung im Todesfall, Optionen der steuerfreien Vermögensübertragung, etc. nicht mal berücksichtigt). Dies liegt vor allem am Steuerstundungseffekt und dem Halbeinkünfteverfahren (nur 50% der Erträge müssen bei Auszahlung ab Alter 62 Jahren versteuert werden). Für kürzere Laufzeiten unter 10 Jahren ist das Depot natürlich i.d.R. vorne. Für mich im Vermögensaufbau (mittel- bis langfristig) allerdings klar eine UND-Empfehlung und keine ENTWEDER/ODER-Frage!

Ich schätze Herrn Prof. Walz von diversen Vorträgen und hätte mir hier bei der Auswahl der Gastreferenten in seinem Blog deutlich mehr Sachverstand des Referenten gewünscht!

Lieber Steffen Fusenig, ich bin von der fachlichen Expertise des Chefökonomen des Bundes der Versicherten vollumfänglich überzeugt. Es kommt halt immer auf das Geschäftsmodell an, was man betreibt, ob einem gefällt, was einer schreibt. Ich verzichte im Übrigen auf viel Geld, weil ich keine gesponsorten Gastautoren hier schreiben lasse 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Fusenig,

ob Ihr letzter Absatz für Ihr Selbstwertgefühl vorteilhaft ist, sei dahingestellt. Da wir uns nicht persönlich kennen, werde ich mich dazu nicht weiter äußern. Um zur Sachebene zurückkehren – selbstverständlich habe ich auch Umschichtungseffekte (sowie auch das Halbeinkünfteverfahren in Schicht 3) berücksichtigt (das ist aber kein Kosten-Thema, weshalb ich es oben nicht behandelt habe). Anbei hierzu aber Beispiel (kaufmännisch gerundet auf volle Euro-Beträge) für einen Modell-Kunden:

Sparbeitrag/Versicherungsprämie: 100 Euro monatlich,

Anlagezeitraum (und Aufschubzeit bei der Fondspolice): 30 Jahre,

Modell-Fonds: iShares Core MSCI World UCITS ETF USD (Acc) – ISIN IE00B4L5Y983 (das wäre persönlich nicht meine erste, zweite oder dritte Wahl – angesichts der eingeschränkten Auswahl bei Fondspolicen belasse ich es der Modellierung halber bei diesem ETF),

Mantel-, bzw. Trägerprodukte: AL-Fondspolice „FR10“ (ohne Rentengarantiezeit, Todesfallschutz in der Aufschubzeit: Guthaben) und ein marktüblicher Fondsparplan (z. B. von Scalable Capital oder Trade Republic),

Beispielhafte jährliche Wertentwicklung der Fonds-orientierten Anlage (vor Kosten): 6 %,

Berücksichtigt werden – ebenfalls beispielhaft – in steuerlicher Hinsicht (Sparer bzw. Versicherungsnehmer ist nicht kirchensteuerpflichtig):

Vorabpauschale, Abgeltungssteuer, Sparerfreibetrag i. H. v. 801 Euro p. a., sowie Teilfreistellung (annahmegemäß ist der Aktienanteil in dem Modell-Fonds > 50 %).

Ergänzend: Anlageverlauf bei 5 vollständige Umschichtungen des Fondsguthabens (nach 5, 10, 15, 20 und 25 Jahren) sowie Verkauf sämtlicher Fondsanteile aus dem Fondssparplan bzw. Ausübung des Kapitalwahlrechts bei der Fondspolice aus Schicht 3 nach 30 Jahren am 01.04.2052.

Sowohl die steuerlichen Vorschriften als auch die Überschussbeteiligung (v. a. bei den Kostenüberschüssen) als auch die Kosten/Gebühren bei der Fondspolice und dem Fondssparplan ändern sich gemäß dem Ceteris-paribus-Ansatz im zeitlichen Verlauf nicht.

Wert des Fondsguthabens zum Ende des Anlagezeitraums (ohne Umschichtungen) nach Steuer in Euro: 84′ (81′ bei 5 Umschichtungen).

Zu Lasten der Fondsanlage gehe ich beispielhaft davon aus, dass der Sparer mit dem vollen Abgeltungssteuersatz belastet wird, während die Kapitalleistung der Fondspolice steuerlich nicht belastet wird.

Gebildetes Kapital der Fondspolice in Euro vor bzw. ohne Steuer: 75′ (gem. AL-Software und Abgleich mit Vermittler-Vergleichssoftware-Anwendungen).

Der Steuerstundungseffekt ist spürbar, reicht aber üblicherweise nicht aus, die Kostenbelastung der Lebensversicherung zu kompensieren – das gleiche gilt für das Halbeinkünfteverfahren (die entscheidenden Effekte wie z. B. die Wertminderung durch die Geld-Brief-Spanne unterscheiden sich bei beiden Produkten nicht). Auch spielt bei dem aktuellen negativen Basiszinssatz die Vorabpauschale keine Rolle. Andererseits macht sich bei der direkten Fondsanlage die Teilfreistellung bemerkbar. Bei sehr häufigem Umschichten (z. B. einmal jährlich) würde bei der direkten Fondsanlage die jährliche Nutzung des Sparerfreibetrages die negativen Effekte u. U. (bei bestimmten Vertragsverläufen) sogar überkompensieren.

Insofern teile ich Ihre Einschätzung nicht, die Police würde einen „bei einer Laufzeit > 15 Jahren […] einen klaren Vorteil“ bieten, da 84‘ (Auszahlung des gesamten Guthabens aus dem Fondssparplans nach Steuer) bzw. 81′ > 75,0‘ (Kapitalleistung der Fondspolice vor bzw. ohne Steuer).

Der hier angeführte Beispieltarif wird üblicherweise als „Bruttotarif“ vermittelt. Ob dieser Vertrag im Marktvergleich zu anderen LV-Tarifen „günstig“ oder „teuer“ ist und wie es zu bewerten ist, dass solche Tarife vermittelt werden (auch von Beratern, die sich selbst als „unabhängig“ bezeichnen und betonen, „dazu greifen wir auf Produkte aller relevanten Anbieter am Markt zurück“), obwohl es eine „günstigere“ Alternative gibt, ist ein anderes Thema.

Unabhängig von diesem Beispiel kann es bei Fondssparplänen im konkret-individuellen Einzelfall gute Gründe sowohl für eine Umschichtung als auch einen Wechsel des Brokers geben: wenn der Sparer z. B. mit den Kosten des ETF oder des Depotanbieters/Brokers unzufrieden ist, kann er sowohl den Fonds als auch den Träger einfacher und flexibler wechseln als bei einer Fondspolice. Wenn der Kunde mit seinem Lebensversicherungsvertrag unzufrieden ist (z. B. wenn sich wegen einer Änderung der Überschussbeteiligung – hier v. a. Kostenüberschüsse – die Wertentwicklung zu Ungunsten des Kunden verändert), dann ist ein „Wechsel“ des Trägers nur möglich, wenn der Lebensversicherungsvertrag unter Inkaufnahme von Vermögensverlusten vorzeitig storniert wird (Stornoabzüge, nicht-getilgte Abschluss- und Vertriebskosten, ggf. Wegfall des Halbeinkünfteverfahrens, etc.). Auch dies ist eine Produkteigenschaft, die ich unter wirtschaftlichen Erwägungen nicht als vorteilhaft bewerte.

Davon losgelöst gibt es den Großteil der ETFs auf dem deutschen Markt erst seit ca. 5-10 Jahren (lediglich halbes Dutzend ETFs auf den Dax, Eurostoxx 50 oder S&P 500 gibt seit den Nullerjahren). Wie die von Ihnen genannte Haltedauer von 10-15 Jahren (ausgerechnet habe ich das nicht) zu bewerten ist (und in welcher Ausprägung die marktübliche Prämienzahlungsdauer bei Lebensversicherungsverträgen diesen Zeitraum übersteigt), ist wiederum ein anderes Thema. Auch ist die ETF-Auswahl bei Lebensversicherern relativ eingeschränkt (einige bieten sie nicht einmal ein Dutzend ETFs an) und schränkt entsprechend die Möglichkeiten zur Umschichtung ein. Das dürfte sich für die Zukunft ändern, spricht aber auch nicht für eine ausgeprägte Flexibilität bei Fondspolicen.

Auch was „Empfehlungen“ angeht, haben wir gegensätzliche Auffassungen. Weder würde ich eine „Und-“ noch eine „Entweder-oder“-Empfehlung aussprechen. V. a. wer zur Alterssicherung und darüber hinaus die vorteilhafteste steuerliche Gestaltung sucht (hinsichtlich Vererbung, Schenkung etc.) sollte sich – siehe oben – von einem Steuerberater unterstützen lassen.

Freundliche Grüße

Constantin Papaspyratos

Sehr geehrter Herr Papaspyratos,

es ist sehr gut, dass sie alle Eigenschafen wie Vorabpauschale, etc. in ihre Berechnung mit einbezogen haben. Allerdings finde ich es sehr schade, dass all das keinen Eingang in ihre Betrachtung von PIBs keinen Eingang gefunden hat, zumal sie ja auf Gedanken neben der reinen Produktkosten bei Rentenversicherungen eingegangen sind. Ich halte dementsprechend PIBs nicht für aussagekräftig für einen Vergleich. Denn dort werden eben diese Eigenschaften nicht erwähnt, mit eben ihrer Begründung, dass es ja nicht zu den Kosten gehört. Für einen Anleger sind es natürlich trotzdem Kosten, die dieser zu tragen hat und die seine Rendite schmälern.

Des Weiteren werden im PIB auch nicht erwähnt, welche Fondskursberechnung (brutto/netto) zugrunde liegt. Ebenso fehlen Angaben über interne Verrechnungen (z.B. durch Aktienverkäufe, Zinsen auf gehaltenes Kapital und Gewinne aus Aktienverleihung). Mögliche Erhöhungen der Depotführungsgebühren, Ordergebühr, Stückkosten des Brokers, Vorabpauschale sind auch nicht zu finden (und wie wir es bei Girokonten sehen, kann es relativ schnell gehen, dass sich Kosten ändern. Da aktuell gerade alle auf Fonds setzen ist dies zu vernachlässigen, wenn die Zinsen wieder steigen und der Kapitalmarkt für die Banken wieder attraktiv wird, wird es sicherlich zu umgekehrten Effekten kommen). Ganz zu schweigen von dem Hinweis, wenn der Fondsparplan für die Altersvorsorge gedacht ist, dass die Verrentung des gesparten Kapitals mit den Kosten des Abschlusses einer Versicherungspolice einher geht.

Ein Vergleich ist also für den Kunden aufgrund des PIBs gar nicht möglich, zumal es sich bei einem Fondssparplan, wenn man wirklich alle Eigenschaften des Prozesses beim Kunden berücksichtigt, das ganze Produkt hochkomplex ist und für den Kunden selten zu verstehen ist.

Beste Grüße,

Björn Müller

Sehr geehrter Herr Müller,

vielen Dank für Ihren Kommentar. Zunächst zu Ihrem Einwand, aus dem PIB würde die Methode zur Fondskursberechnung nicht hervorgehen. Das ist richtig – sie ist aber für PIBs rechtlich einheitlich vorgeschrieben. AltZertG-Anbieter müssen bei Fonds die Bruttomethode ohne Berücksichtigung von Kickbacks ansetzen (dies ergibt sich z. B. aus den geltenden Verordnungsvorschriften und den Rechenparametern der PIA). Sollte Ihnen ein Angebot bekannt sein, das davon abweicht – lassen Sie mich das gerne wissen; dann schaue ich mir das näher an. Ob ein Kunde dies wissen kann oder muss, sei dahingestellt. Dies wäre aber in jedem Fall ein Gegenstand für die Individualberatung, da ein spezialisierter Vermittler dies wissen sollte – bzw. wissen sollte, wie er das in Erfahrung bringen kann.

Wenn es sich um einen AltZertG-Vertrag (also eine Basis- oder „Riester“-Rente) handelt, der fondsgebunden ist und in UCITS-/OGAW-Fonds anlegt, gelten für die ausgewiesenen Produktkosten der Fonds die gleichen Rechtsvorschriften wie für Fonds, die per Direktanlage bespart werden – nämlich die Rechtsvorschriften gem. UCITS/OGAW (zumindest bis Ende diesen Jahres – ab 2023 soll die Umstellung auf eine PRIIP-orientierte Methodik erfolgen, und zwar auch für beide Produktklassen). Dies betrifft die von ihnen angeführten internen Produktkosten.

Renditemindernde Belastungen, die sie in beiden Trägerprodukten nicht ausgewiesen bekommen, sind Kosten, die nicht auf Produktebene anfallen, sondern auf Marktebene (Handelsplatzgebühren, Geld-Brief-Spanne etc.). Was ebenfalls bei beiden Produkten nicht konkret über langandauernde Ansparphasen prognostizierbar ist, sind Kosten auf Ebene des Trägers (= des Depotanbieters bzw. der Lebensversicherung). Beim Sparplan sind es die von Ihnen beispielhaft angeführten Depotführungsgebühren, Ordergebühren, Stückkosten etc. Dies betrifft Fondspolicen gleichermaßen. Hier können die Verwaltungskosten und entsprechend die Kostenüberschüsse bzw. die Kostenüberschussbeteiligungen (an denen die Versicherten zu mindestens 50 % zu beteiligen sind) im zeitlichen Ablauf schwanken (hinzu kommen ggf. Schlussüberschüsse, die bis zum Jahr vor Fälligkeit gestrichen werden können). Dies sind bei beiden Trägerprodukten Unsicherheiten. Was aber der Unterschied zwischen der direkten Fondsanlage und der Fondsanlage über Lebensversicherungen ist: Den Depotanbieter können Sie relativ unkompliziert wechseln (per Depotübertrag, um z. B. zu einem günstigeren Anbieter zu wechseln). Ein vergleichbarer Wechsel des Lebensversicherers ist hingegen nicht möglich (allenfalls können Sie in Schicht 3 den LV-Vertrag kündigen und unter Inkaufnahme von nicht getilgten Abschluss- und Vertriebskosten sowie Stornoabschlägen den Rückkaufswert in einen neuen Vertrag einzahlen – in Schicht 1 ist dies sehr weitgehend eingeschränkt). Was hinzukommt: Änderungen der Kostenstruktur bei Depotanbietern können Sie zeitnah und konkret über die Preis- und Gebührenverzeichnisse nachvollziehen. Schwankende Kostenüberschüsse Ihres Lebensversicherungsvertrages nur eingeschränkt und mit zeitlicher Verzögerung.

Insofern teile ich Ihre Einschätzung nicht, dass ein Vergleich für den Kunden aufgrund des PIBs (für AltZertG-Verträge „gar nicht möglich“ ist. Wenn es um den gleichen Fonds, die gleiche Sparrate bzw. Versicherungsprämie und die gleiche Einzahlungs- und Vertragsdauer geht, ist ein Vergleich möglich und bei bei den gleichen Modellrenditen der Fondsanlage auch aussagekräftig. Die Ongoing-Charges für die Fonds werden in gleicher Höhe berücksichtigt. Hinzu kommen die Overhead-Kosten, die sich aus dem PIB ergeben. Wo ich Ihnen folgen würde, wäre die Frage, ob ein Fondssparplan mit einer Fondspolice in Schicht 3 vergleichbar ist (was einige Kommentatoren zu diesem Beitrag empfehlen). Hier kommt es durchaus vor, dass Lebensversicherer z. B. die „beispielhafte“ Wertentwicklung nach einer anderen Methode modellieren – teilweise setzen die LV-Unternehmen die Nettomethode an, teilweise die Bruttomethode unter Berücksichtigung von Kickbacks (auch wenn diese nicht dem Kunden zu Gute kommen, was auch die BaFin schon thematisiert hat) – bei Fondspolicen mit „Garantie“-Komponenten wird es noch unübersichtlicher. Wo ein Vergleich mit Schicht-3-Fondspolicen möglich ist, ist bei LV-Unternehmen, die für Schicht-3-Produkte und AltZertG-Produkte in Schicht 1 die gleiche Methodik ansetzen.

Über die von angenommene „Hochkomplexität“ und Unverständlichkeit für den Kunden kann man sich durchaus streiten (eine bessere Alternative als ETFs sehe ich am Markt aktuell aber nicht). In dieser Hinsicht sehe ich aber die Fondspolice im Nachteil (nicht nur, aber v. a. wegen Overhead-Kosten unter Berücksichtigung der schwanken Überschüsse und wie sie auf die versicherte Leistung des individuellen Vertrages wirken).

Auch die lebenslange Verrentung der Fondspolice sehe ich nicht als Vorteil. Ganz abgesehen von der Sinnhaftigkeit (die jeder für sich selbst klären muss) können Fondssparer mit dem Fondsguthaben eine sofortbeginnende private Rentenversicherung gegen Einmalprämie einkaufen. Selbst nach Steuern und nach Abschluss- und Vertriebskosten für den sofortbeginnenden Rentenversicherungsvertrag ist ein Nachteil hinsichtlich der Rentenleistung bei den aktuell marktüblichen Angeboten nicht belegt (was momentan durch die sehr niedrigen garantierten Rentenfaktoren bei Fondspolicen bedingt ist).

Beste Grüße

Constantin Papaspyratos

Vielen Dank für die ausführliche Antwort.

Natürlich kann ein Experte wie Sie für den Kunden aus dem PIB ausrechnen, welche Nettorendite er zu erwarten hat. Einem geneigter Leser, der aufgrund dieses Blogposts die PIBs vergleicht, ist dies eventuell allerdings nicht klar. Aus meiner Erfahrung hat man hingegen bei einer Fondspolice die maximalen Kosten ausgewiesen. In meinem Umfeld kenne ich auch nur genau eine Person, die verstanden hat, was neben Depotgebühren, Ausgabeaufschlag und Fondsverwaltungskosten auf ihn zukommen kann. Sicherlich ist ein ETF von der Grundlage her leicht verständlich, für das „Drumherum“ muss man sich gehörig einlesen oder auf einen Experten setzen.

Mir fehlen diese Angaben im PIB unter dem Gedanken „ich vergleiche selbst“. Das macht ja ihre Arbeit als Honorarberater, der nicht nur vergleicht, sondern es auch dem Kunden so lange erklärt, bis er weiß, worauf er achten muss, so wichtig.

Beste Grüße

Sehr geehrter Herr Papaspyratos,

ihr Vergleich ist leider unsäglich schlecht, da er nur einen Aspekt – die reinen Kosten des Produktes – vergleicht. Dann können Sie auch ein Cabrio mit einem Bus vergleichen und nur den Aspekt Parkplatzgröße heranziehen. Die Basisrente wurde als Äquivalent zur Gesetzlichen Rentenversicherung und den Berufständischen Versorgungen geschaffen, mit der Kernleistung einer lebenslangen Rente. Das heisst hier wird das Langlebigkeitsrisiko abgesichert. Dieses Produkt mit einem ETF-Sparplan zu vergleichen ist grober Unfug. Der einzig zulässige Vergleich wäre mit einer Fondsgebunden Rentenversicherung der 3. Schicht, aber dann auch mit allen Aspekten. Wir entwickeln für unsere Kunden Konzepte, die Ihre Wünsche und Bedürfnisse berücksichtigen und meisten zu einem Mix aus mehreren Produkten führt (z.B. Basisrente, Fondsgebunden Rente und ETF-Sparplan). Ihr Beitrag ist leider irreführend und nicht Sinn stiftend.

Freundliche Grüße

Oliver Römer

Darf man sich bezogen auf eine Thematik auch nur mit einem Teilaspekt beschäftigen? Ja oder Nein?

Wurde auf die Teilbetrachtung im Text hinreichend hingewiesen? Ja oder Nein?

Da haben Sie Ihre Antwort. Und zum biometirschen Risiko. Siehe Trinitiy Study.

Sehr geehrter Herr Römer,

wenn die Versicherer mit „Renditechancen“, „renditestarken Anlagen“, „besonders geeignet für renditeorientierte Anleger/-innen“ etc. werben (auch bei Basisrenten), dann ist es nicht nur naheliegend, sondern auch zwingend, die Kostenbelastung zu berücksichtigen, da sie renditemindernd wirken. Und selbstverständlich hängt die Rentenleistung bei einer fondsgebundenen Basisrente von der Wertentwicklung der Fonds-orientierten Anlage ab, welche wiederum durch die Kostenbelastung geschmälert wird. Zu diesem Zweck erstellen die Versicherer neben den mir angeführten PIBs weitere „Modellprognosen“, „Hochrechnungen“ etc. Wenn Sie den Vergleich mit einem ETF-Sparplan als „groben Unfug“ abtun, sollten Sie das mit den Versicherern und Vermittlern klären, die diesen Vergleich regelmäßig vornehmen. Der Vergleich mit einer Fondspolice aus Schicht 3 (hier: Tarifreihe FR) führt zu keinen abweichenden Zahlenergebnissen.

Freundliche Grüße

Constantin Papaspyratos

Sehr geehrter Herr Römer,

ich bin sehr dankbar für Ihren Einwand. Der Steuervorteil wird auch von vielen Steuerberatern immer wieder „nach vorne gestellt“, um zum Abschluss einer Basisrente zu raten. Sie haben den Sachverhalt richtig beschrieben: Die Basisrente ist als Äquivalent zur gesetzlichen Rentenversicherung installiert worden. Das Langlebigkeitsrisiko ist die entscheidende Komponente. Dennoch möchte ich Herrn Papaspyratos in allen Punkten beipflichten! Die Basisrente ist idR extrem kostenträchtig. Nur in sehr seltenen Fällen hat diese einen wirtschaftlichen Nutzen. Wenn Verbraucherinnen und Verbraucher den Steuervorteil in Kombination mit der Absicherung des Langlebigkeitsrisiko nutzen wollen, dann sollten diese Zusatz- oder Extrabeiträge in die gesetzliche Rente einzahlen. Denn die wahre Rendite der gesetzlichen Rentenversicherung ist höher als viele denken. Die Rendite der gesetzlichen Rentenversicherung ist auf jeden Fall deutlich höher als bei nahezu alle Basisrentenverträge im Markt.

Hier wird ein gänzlich falscher Eindruck erweckt. Beide Produkte haben Ihre Berechtigung, allerdings für unterschiedliche Ziele.

Den Vergleich mit einer Rürup-Rente zu machen ist schon einmal sehr zweifelhaft.

Ein seriöserer Vergleich wäre eine Fondsrente der dritten Schicht und da greift dann auch bei Auszahlung das Halbeinkünfteverfahren, während in der Ansparphase nicht mal ein Freistellungsauftrag nötig ist, somit greift ein höherer Zinseszinseffekt.

Die Langlebigkeit, die Beitragsgarantie u.v.m. kommen noch dazu und bleiben völlig unberücksichtigt. Das kann nur eine Versicherung , kein Sparplan.

Ein ETF-Sparplan hat auch Anlagerisiken bis hin zum Totalverlust.

Dann müsste man bei der Rürup-Rente auch die Steuerersparnis ansparen oder zumindest in die Gesamtrechnung einbeziehen.

Also bitte BdV macht das fundiert , ansonsten verunsichert ihr nur Verbraucher. Es geht nicht um Eitrelkeiten a la Kleinlein

Hallo Torsten,

die FR-Tarifreihe der AL wird sowohl in Schicht 1 als auch in Schicht 3 angeboten (FR10 bzw. FR 70) – die Kosten und versicherten (Renten)leistungen sind sowohl vergleichbar als auch gleichsetzbar. Entsprechend stellt sich in diesem Beispiel die Frage der „Beitragsgarantie“ nicht (das gleich gilt für den „Totalverlust“ der Kapitalanlage).

Auch bei einer Nach-Steuer-Betrachtung – unter Berücksichtigung von Vorabpauschale, Abgeltungssteuer (und Teilfreistellung, die Sie hier unerwähnt lassen) ist diese Fondspolice nachteilig.

Zu einer Gesamtrechnung hinsichtlich der nachgelagerten Besteuerung bei Basisrenten folgt demnächst ein längerer Beitrag.

VG, CP

Guten Tag Herr Papaspyratos,

herzlichen Dank für Ihre Analyse, die gerade zur richtigen Zeit kommt.

Dass Sie den Vergleich am Beispiel eines Rürup-Vertrags durchführen finde ich besonders passend, denn mein Eindruck ist, dass die Vermittler zur Zeit eine wahre Vertriebsoffensive mit Rürup-Verträgen durchführen.

In meinem Bekanntenkreis wurde gefühlt jeder und jede bereits auf Rürup-Verträge angesprochen. Oftmals sogar mehrfach und sehr aufdringlich.

Und das ultimative Totschlag-Argument ist die angebliche Steuerersparnis – gerade in Verbindung mit einer Berufsunfähigkeitsversicherung.

Mit Vergnügen habe ich den Link zu Ihrem Beitrag im Bekanntenkreis weitergereicht. Und die BdV-Seite finde ich auch sehr hilfreich.

Machen Sie unbedingt weiter so – wir danken es Ihnen

Viele Grüße

Laura

Vielen Dank Laura

Hallo Laura,

haben Sie den beworbenen Vorteil einer Kombination von Rürup-Rentenversicherung und Berufsunfähigkeitszusatzversicherung unter steuerlichen Gesichtspunkten verstanden?

Nicht dass es nur diesen Vorteil geben würde. Es kann durch solche Kombinationen auch Nachteile geben, etwa im Vergleich zu einer Solo-Berufsunfähigkeitsversicherung, wenn man gezwungen ist, die Rentenversicherung aus finanziellen Gründen beitragsfrei zu stellen.

Fakt ist, dass es steuerliche Vorteile durch eine Verknüpfung gibt, auch auch dem Feld betrieblicher Altersversorgung. Ob das ein „Totschlag-Argument“ ist …

Liebe/r Michi, die steuerliche Seite ist nicht alles. Und steuerlichen Vorteilen stehen ja auch steuerliche Nachteile in beiden Bestandteilen der Kombination entgegen. Wenn jedoch – nach Steuern – Versicherungsnehmer 120 Jahre und älter werden müssen, nur um ihr eingezahltes Kapital ohne Verzinsung oder Inflationsschutz zurückzuerhalten, sollte weitere Verkaufsrethorik ins Leere gehen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr informativer Beitrag, vielen Dank dafür!

Um einen Aspekt mit großer Wirkung herauszugreifen, der seit gefühlt mehr als 100 Jahren von der Versicherungsbranche klammheimlich angewandt wird, der 99,9% der Versicherten nicht bewusst ist und der eine Ungeheuerlichkeit ohnegleichen darstellt: dass nämlich bei Lebensversicherungsverträgen die Abschluss- und Vertriebskosten als Prozentsatz der über die GESAMTE Ansparphase vereinbarten Beiträge angesetzt und sofort von den ERSTEN Versicherungsbeiträgen nach Vertragsbeginn abgezogen werden.

Eine Ungeheuerlichkeit, die sich der Mathematiker August Zillmer (1831 – 1893) bereits vor weit über 100 Jahren (!!) ausgedacht hat. Diese Ungeheuerlichkeit, die sog. Zillmerung sorgt bei Lebensversicherungen dafür, dass das Deckungskapital zum Anfang des Vertrages quasi ins Minus läuft. Dadurch ergibt sich zu Beginn der Vertragszeit kein bzw., im Laufe der ersten Jahre, nur ein sehr gering aufbauender Rückkaufswert.

Anstatt Ungeheuerlichkeit könnte man es auch „Schweinerei“ nennen. Ich bitte um Entschuldigung.

Ich finde es beinahe fahrlässig im Rahmen des Vergleichs Fondspolice vs ETF-Sparplan ausschließlich auf die Rürup einzugehen. Da es sich um ein Produkt handelt, welches nur für einen recht begrenzten Personenkreis sinnvoll ist. Dieser Artikel erweckt den Anschein, dass der Sparplan in 99% der Fälle die richtige Wahl ist. Ja, Kosten sind ein sehr wichtiges Kriterium aber gerade die steuerliche Betrachtung sollte eine größere Rolle spielen. Rürup ist voll nachgelagert zu besteuern. Im Depot fällt „lediglich“ die Kapitalertragssteuer von 25% an. In Produkten der 3. Schicht sieht das jedoch gänzlich anders aus.

Ich verstehe den Ansatz der in Bezug auf Kosten hier behandelt wird. Aber eine ganzheitliche Betrachtung ist unerlässlich!

Hallo Herr Hoppe,

es gibt keinerlei Steuervorteile beim Versicherungsmantel-Sparen, wenn man es mit ETF-Sparen in Thesaurierern zB Vanguard All World ACC vergleicht. Der Sparerpauschbetrag reicht locker, um fuer ein Viel-Hundertausend-Euro Depot eine etwaige Vorabpauschale zu bedienen. D.h. Wenn man es richtig macht, zahlt man in der Ansparphase 0€ Steuern, ergo auch kein Steuervorteil fuer Versicherungsmaentel momentan.

Oder was meinten Sie?

LG Joerg

Joerg, sie übersehen da glaube ich etwas: Das Geld, von dem man einen privaten ETF-Sparplan bestreitet, ist Nettolohn, mithin bereits versteuert. Wenn ich jeden Monat 300 € in so einen Sparplan einzahle, dann sind das bei einem Grenzsteuersatz von 30% demnach 300 € / 0,7 = 428,57 € vom Bruttolohn (unter der Annahme, dass keine Sozialversicherungsbeiträge anfallen, man also über den Beitragsbemessungsgrenzen liegt).

Wenn ich mich für einen Rürup-ETF-Sparplan entscheide und in den 428,50 € jeden Monat einzahle, wird somit am Ende ein sehr viel größerer Endbetrag stehen. Den man später auf der Grundlage des niedrigeren Einkommens als Rentner versteuern muss, ja. Es dürfte aber sofort einleuchten, dass unterm Strich mehr rauskommt.

Guten Morgen Martin,

vielen Dank für die sehr interessante und hochspannende Frage.

Ja – das sehe ich anders, da dies immer vom konkret-individuellen Einzelfall abhängt. Deshalb das wichtigste vorweg: Wie ich bereits an anderer Stelle betont habe, ist auch hier – für den konkret-individuellen Einzelfall(!) – eine individuelle Beratung unerlässlich. Dies gilt nicht nur für die Bedarfsermittlung und die Produktauswahl. Wenn es um Fragen der „steuerlichen Gestaltung“ geht, gilt dies ganz besonders, so dass nach meiner Ansicht auch eine Beratung durch einen Steuerberater zwingend ist.

Um zu dem genannten Beispiel des Rürup-ETF-Sparplans und dem Vergleich zum „ungeförderten“ ETF-Sparplan zu kommen – die wichtigsten Fragestellungen sind hier v. a.:

1) Sind die gesetzlich vorgeschriebenen Einschränkungen der Basisrente („Rürup“-Rente) bekannt, bedarfsgrecht und individuell gewünscht?

2) Die Basisrente geht zum Ende der Ansparphase zwangsläufig in eine klassisch verzinste Lebensversicherung mit Rentenleistung über. Ist dies bekannt, bedarfsgerecht und individuell gewünscht? Ergänzend: Was ist die versicherte („garantierte“) Leistung des Lebensversicherungsvertrages (gem. der Versicherungsbedingungen und den PIBs)?

3) Ist die steuerliche Behandlung des individuellen Vertrages über die gesamte Laufzeit (also bis ans Lebensende, wenn die Rentenleistung endet) vorteilhaft und sind diese Vorteile ausreichend, die Kostenbelastung der Basisrente zu „schlagen“?

Bezogen auf das von Ihnen beispielhafte(!) genannte Produkt:

Zu 1):

Dies wurde in diesem Blog von Hartmut Walz mehrfach in Blog-Beiträgen behandelt, deshalb in der Kürze: Die Basisrente (in Schicht 1) soll – wie die gesetzliche DRV-Rente – zwingend eine lebenslange Rente leisten. D. h. eine Kapitalisierung ist ausgeschlossen. Im oben genannten Altersvorsorgeverträge-Zertifizierungsgesetz (ALtZertG) ist deshalb auch vorgeschrieben, dass eine Verrentung verpflichtend ist („Zwangsverrentung). Und diese Rente muss – ebenso wie die gesetzliche DRV-Rente – sukzessive voll versteuert werden (bei Rentenbeginn ab 2040 zu 100 %). D. h. die Regeln zur Abgeltungssteuer bzw. zur Ertragsanteilbesteuerung (wie bei „ungeförderten“ Policen) gelten hier nicht.

Zu 2):

Die Zwangsverrentung bedeutet: Zu Beginn der „Leistungsphase“ (bei Basisrenten zwischen Alter 62 und 67 – teilweise optional auch später) muss das gesamte gebildete Kapital der ETF-Basisrente in eine Lebensversicherung als Einmalzahlung übertragen werden. Diese Lebensversicherung leistet dann die lebenslange Rente.

Entscheidend ist dann die versicherte Leistung. Oder: wie hoch ist der garantierte Rentenfaktor? Auch hierzu hat es im Blog von Hartmut Walz Beiträge gegeben, wie z. B. hier: https://hartmutwalz.de/garantiert-ist-nicht-garantiert/

Den garantierten Rentenfaktor finden Sie im PIB.

Zu 3):

Jetzt kommen wir zu der Frage, die sich nur sehr abstrakt und modellhaft bearbeiten lässt. Deshalb gehe ich von folgenden Modellannahmen aus:

Ich vergleiche zwei beispielhafte(!) Varianten: die genannte ETF-Basisrente und einen marktüblichen Fondssparplan, die beide den gleichen ETF besparen: den Vanguard ETF mit der ISIN IE00BNG8L278 und einer TER von 0,24 % (dies ist ausdrücklich keine Empfehlung, sondern nur als Beispiel zu verstehen).

Die ETF-Basisrente wird mit einem einem Sparbeitrag von 428,57 Euro/Monat bespart – der Grenzsteuersatz des Sparers liegt bei 30 %, so dass bei diesem Sparbeitrag die Nettobelastung bei rund 300 Euro/Monat liegt.

Die Verrentung in 30 Jahren (also in 2052) erfolgt mit Alter 67.

Zum Vergleich habe ich – ebenfalls modellhaft – angeführt:

Der gleiche ETF wird über einen marktüblichen Broker als Fondssparplan bespart – mit einem Sparbeitrag von 300 Euro/Monat.

Die beispielhafte Wertentwicklung des ETF liegt über die modellhaften 30 Jahre bei 5 % p. a.

Mit Alter 67 wird das Guthaben aus dem „ungeförderten“ ETF-Sparplan vollständig ausgezahlt und voll versteuert. Das „Nach-Steuer-Vermögen“ wird dann in 2052 in eine marktübliche sofortbeginnende „ungeförderte“ private Rentenversicherung eingezahlt und ebenfalls lebenslang verrentet.

Die Rentengarantiezeit liegt bei beiden Renten bei 10 Jahren – es ist vertraglich eine flexible Rente vereinbart.

Hier ein besonderer ausdrücklicher Hinweis: Die Variante des sofortbeginnenden privaten Rentenversicherungsvertrags ist erst recht keine Empfehlung! – Es soll hier nur eine beispielhafte vergleichende Gegenüberstellung aufgezeigt werden.

Außerdem habe in diesem Modell angesetzt: Die Bedingungen (Kosten, Leistungen etc.) der Verträge sind Stand 2022 und sie ändern sich nicht – dies gilt für den ETF und sowohl für den Sparplan als auch für den Lebensversicherungsvertrag. Auch die steuerlichen Regeln ändern sich in dem Modell nicht.

Was bringt das „Endergebnis“ dieser beispielhaften Gegenüberstellung nach 30 Jahren Einzahlung, 5 % Wertentwicklung p. a. und nach Steuer?

Das gebildete Kapital der ETF-Basisrente liegt bei rund 310.000 Euro (auf volle 1.000 Euro gerundet).

Das gebildete Kapital des ETF-Fondssparplans liegt bei 212.000 Euro (auf volle 1.000 Euro gerundet).

Garantierte monatliche Rentenleistung:

Bei der ETF-Basisrente 737 Euro vor Steuer.

Bei dem ETF-Sparer mit der Privatrente 646 Euro vor Steuer.

Garantierte monatliche Rente nach Steuer bei einem persönlichen Steuersatz von 15 % im Rentenalter:

Bei der ETF-Basisrente 626 Euro

Bei dem ETF-Sparer mit der Privatrente 630 Euro (Ertragsanteil: 17 %).

Garantierte monatliche Rente nach Steuer bei einem persönlichen Steuersatz von 25 % im Rentenalter:

Bei der ETF-Basisrente 553 Euro

Bei dem ETF-Sparer mit der Privatrente 619 Euro (Ertragsanteil: 17 %).

Ergänzend die Werte, wenn ich die unternehmensindividuelle Überschussbeteiligung des Jahres 2022 berücksichtige (die nicht garantiert sind!):

Bei der ETF-Basisrente 985 Euro monatliche Rente vor Steuer.

Bei dem ETF-Sparer mit der Privatrente 926 Euro monatliche vor Steuer.

Monatliche Rente inkl. Überschüsse nach Steuer bei einem persönlichen Steuersatz von 15 % im Rentenalter:

Bei der ETF-Basisrente 837 Euro

Bei dem ETF-Sparer mit der Privatrente 902 Euro (Ertragsanteil: 17 %).

Rente inkl. Überschüsse nach Steuer bei einem persönlichen Steuersatz von 25 % im Rentenalter:

Bei der ETF-Basisrente 739 Euro

Bei dem ETF-Sparer mit der Privatrente 887 Euro (Ertragsanteil: 17 %).

Fazit: Dass – wie Sie fragen und in der obigen Antwort auf Joerg behaupten – „aber sofort einleuchtet, dass unterm Strich mehr rauskommt“, ist nicht sichergestellt. … losgelöst von den weiteren/anderen (gesetzlichen und vertraglichen) Einschränkungen bei der Basisrente.

Freundliche Grüße

Constantin

Hier haben wir keine zwei Meinungen, Herr Hoppe – deshalb habe ich auch an mehreren Stellen auf diese betreffenden Punkte hingewiesen, v. a. dass eine Individualberatung (insbesondere in steuerrechtlicher Hinsicht) unerlässlich [sic!] ist – siehe besonders den drittletzten Absatz.

Über das Zillmer-Verfahren ließen sich ganze Dissertationsschriften verfassen – was (soweit ich weiß) auch geschehen ist.

Aber hierzu noch ein nicht unwesentlicher Punkt: Oftmals werden langlaufende Verträge „dynamisiert“ (z. B. über eine jährliche Erhöhung um 5 % des Beitrags aus dem Vorjahr). Jede dynamische Erhöhung ist ein neuer „Mini-Vertrag“, der dann als „kalkulatorischer Neuabschluss“ gilt (neue Rechnungsgrundlagen, d. h. neuer Rechnungszins etc.; neue Abschluss- und Vertriebskosten etc.).

Neue Rechnungsgrundlagen bei der Dynamik? Das aber doch hoffentlich nur zum Teil, denn grundsätzlich gelten die ursprünglich vereinbarten Konditionen. Wohl kann und wird sich biometrisch ein Eintrittsalter ändern, klar. Wer versucht, bei Dynamiken daran zu drehen und neuere, für den Kunden ungünstigere Konditionen wie zB geringeren Rechnungszins zu unterstellen, dürfte damit allerspätestens vor Gericht scheitern.

Hallo Michi,

anbei zwei marktübliche AVB-/BB-Regelungen für dynamische Erhöhungen / Sonderzahlungen/Zuzahlungen / Nachversicherungen / Zulagen:

Beispiel 1:

„Bei der Berechnung der Erhöhungen finden in der Regel die bei Abschluss des Versicherungsvertrags zugrunde gelegten Rechnungsgrundlagen Anwendung. Wir sind allerdings berechtigt, den Erhöhungen den Rechnungszins für Neuverträge zugrunde zu legen. […]“

Beispiel 2:

„Bei der Berechnung der Erhöhungen finden in der Regel die bei Abschluss des Versicherungsvertrages zugrunde gelegten Rechnungsgrundlagen Anwendung. Wir sind allerdings berechtigt, den Erhöhungen die Rechnungsgrundlagen für Neuverträge zugrunde zu legen.“

Viele Grüße