Nachhaltig verspekuliert?

Guter Wille darf nicht zu „Grüner Spekulation“ werden

Der aktuelle Blogbeitrag zieht traurige Lehren aus dem Ukraine-Krieg für das Nachhaltigkeitsstreben von Anlegern.

Nachhaltigkeit – auch bei der Geldanlage – ist ein allgegenwärtiger Wunsch unserer Zeit.

Ich habe viele Gespräche mit Menschen, die es beim Anlegen wirklich gut und ethisch meinen. Die unbedingt ausschließen wollen, dass mit ihrem Geld in Rüstung, Kernenergie oder die Förderung fossiler Rohstoffe investiert wird. Da sind sehr starke Emotionen im Spiel.

Für diese und die gut gemeinten Motive habe ich absolutes Wohlwollen und Verständnis.

Gut gemeint ist nicht gut gemacht

Jedoch ist gut gemeint leider noch lange nicht gut gemacht. Bereits früher habe ich auf zwei kritische Aspekte hingewiesen.

Nämlich erstens, dass nachhaltiges Anlegen auf globalen Finanzmärkten mit hoher Wahrscheinlichkeit wirkungslos ist. Da dessen Effekt durch gegenläufige Ausgleichsprozesse (Fachwort „Arbitrage“) sofort wieder aufgehoben wird. Zumindest unter den gegenwärtigen Verhältnissen von Regulierung bzw. Nicht-Regulierung der globalen Finanzmärkte.

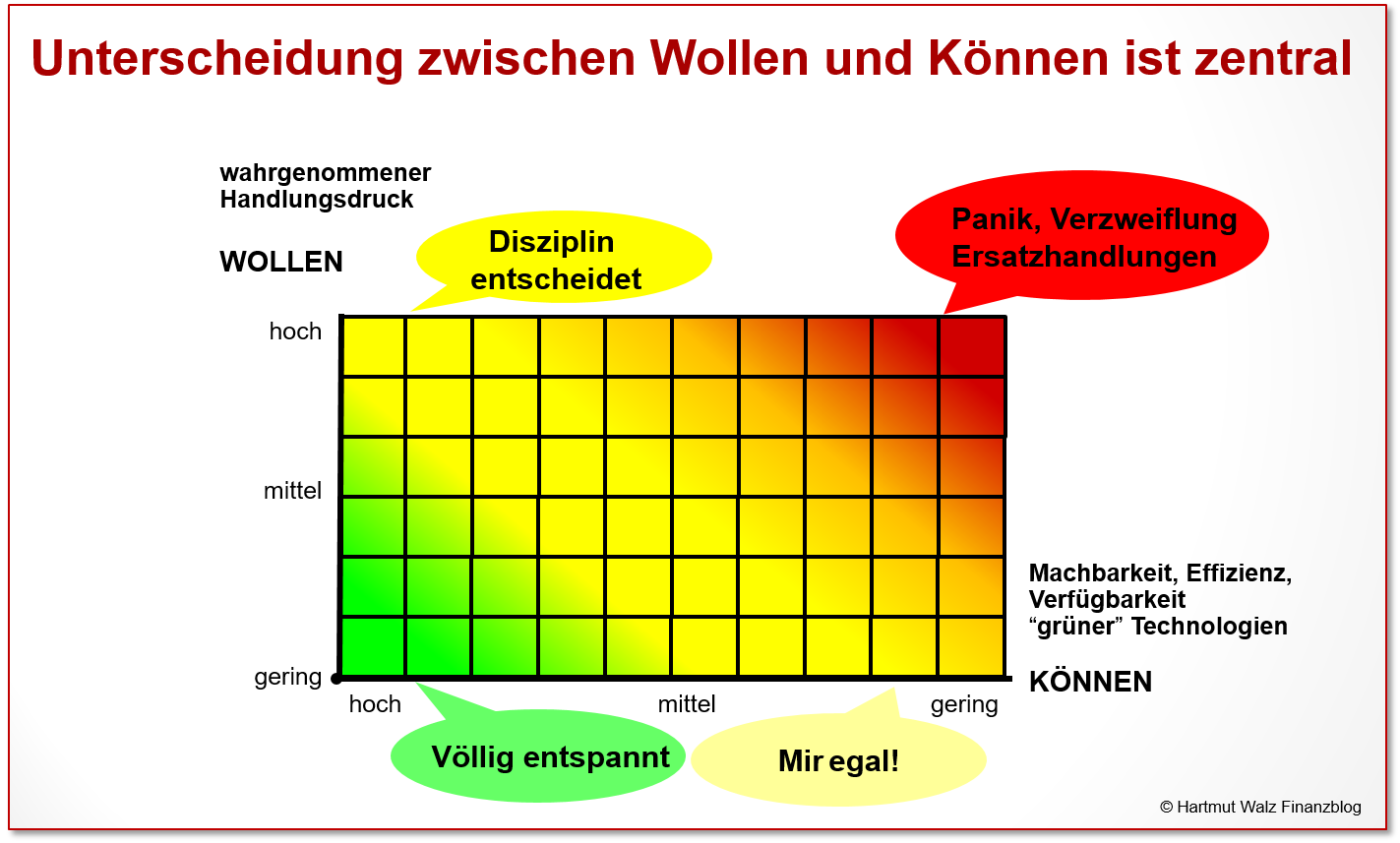

Und zweitens, dass die Kombination von „starkem Anlegerschmerz“ und völlig unzureichenden Lösungsmöglichkeiten (Wollen und Können) sehr unglückliche Folgen hat. Oder anders ausgedrückt: Hier besteht die Gefahr, dass der gute Wille und das „grüne Herz“ von Anlegern ausgenutzt und diese anschließend über den Tisch gezogen werden.

Siehe dazu:

- den Blogbeitrag „Nachhaltigkeit in der Kapitalanlage – leichter gesagt als getan“ sowie

- Beitrag und Video zu den 12. Finanzgesprächen mit Markus Duscha: „Nachhaltige Geldanlagen zwischen Anspruch und Wirklichkeit“

Angebot und Nachfrage

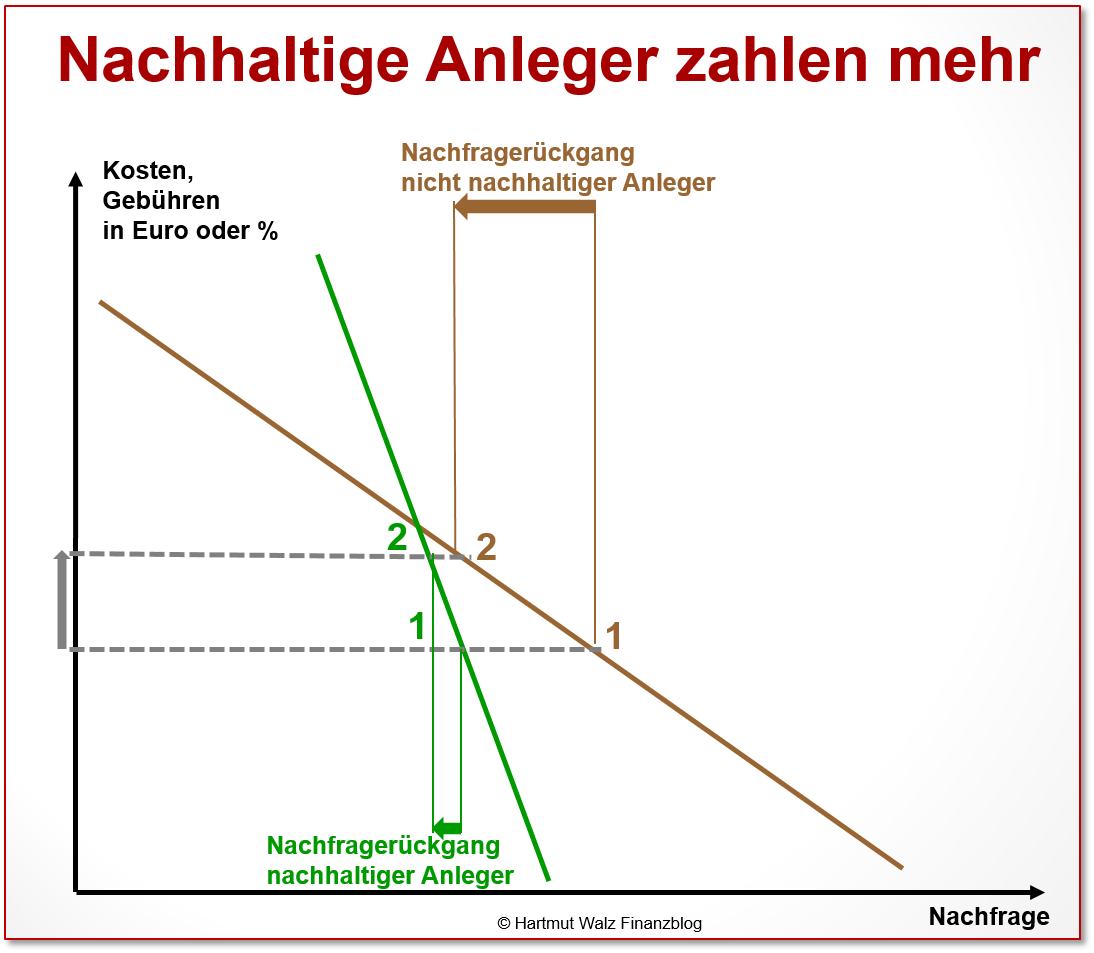

Die Anleger wünschen zunehmend nachhaltige Geldanlagen. Dieser „Anlegerschmerz“ macht die Nachfrageseite „willfährig“. Anleger mit starkem Nachhaltigkeitsinteresse zahlen bereitwillig höhere Gebühren und Kosten, da sie glauben, über teure, angeblich nachhaltige, Produkte einen positiven Nachhaltigkeitsbeitrag leisten zu können.

Das bietet der Anbieterseite (angeblich) nachhaltiger Geldanlagen zudem noch ein (Schein-) Argument für zusätzliche Beratungsleistungen. Denn die „richtige“ Auswahl einer nachhaltigen Anlage ist ja ach so hochkomplex und der Kunde ohne Beratung damit völlig überfordert. Vgl. ausgewählte Beispiele dazu im Gastbeitrag von Dr. Michael Ritzau: „Vorsicht Abzocke im Nachhaltigkeitsmantel“.

Das „grüne Herz“ legt schlechter an

Grundsätzlich geht die Nachfrage zurück, wenn sich der Preis erhöht. Kunden, die an den Nutzen nachhaltigen Investierens glauben, weisen aber tatsächlich im Vergleich zu anderen Investoren eine geringere Kostensensibilität auf. Ihre Nachfrage geht also selbst bei steigenden Gebühren nur wenig zurück – gut für die Produkteanbieter. In der Fachsprache nennt man das eine geringere Preiselastizität der Nachfrage.

Im Ergebnis leiden das Anlageergebnis und die Altersvorsorge dieser Kunden ganz erheblich:

- Denn durch die höheren Kosten summiert sich der Minderertrag über die Zeit schnell auf mehrere zehntausend Euro. Schlimm genug.

- Hinzu kommt, dass die angestrebte Nachhaltigkeitswirkung tatsächlich nicht vorhanden oder bestenfalls marginal ist.

- Gleichzeitig kommt es meist zu einer – eigentlich vermeidbaren – Risikoerhöhung durch schlechtere Diversifikation.

Hauptsache voran – die Richtung ist egal!

In jüngster Vergangenheit kommen noch ein paar verstörende Entwicklungen, Widersprüche und Kurswechsel hinzu. Sie lassen den gesunden Menschenverstand an der Sinnhaftigkeit des Unterfangens (ver-)zweifeln, durch die Art der Kapitalanlage an internationalen Finanzmärkten tatsächlich eine Nachhaltigkeitswirkung zu erzielen.

Da findet man Amazon in vielen Nachhaltigkeits-Indizes und Fonds, obwohl das Unternehmen sowohl aufgrund des rüden Umgangs mit Mitarbeitern als auch des CO2-Fußabdrucks seines Logistikaufwands sowie der Vernichtung von Retouren in der Kritik steht.

Hingegen wird Microsoft z.B. von der Fondsgesellschaft BMO aus deren Responsible Global Equity Fonds als nicht nachhaltig „aussortiert“, weil es einen Auftrag des US-Verteidigungsunternehmens (Headsets und Cloud-Dienste) angenommen hat. Rüstung, Verteidigung und Sicherheit gelten ganz überwiegend (aber nicht völlig durchgehend) als „negativ“ und somit häufig als Ausschlussgrund für nachhaltige Kapitalanlagen.

Kehrtwende?

Dies ändert sich mit dem russischen Angriffskrieg gegen die Ukraine urplötzlich ins Gegenteil. Waffenhersteller werden nun als Sicherheits-Unternehmen gesehen (beide Sichtweisen, sowohl negativ als auch positiv sind nachvollziehbar).

Und die Verantwortlichen dieser Unternehmen – ansonsten stets verdeckt „unter dem Radar“ agierend – kommen plötzlich aus der Deckung und geben selbstbewusste Interviews.

So fordert der Vorstandschef von Hensoldt, einem Hersteller von Sensor- und Radartechnik für den Militärbedarf in einem Interview im März 2022, der Begriff der Nachhaltigkeit müsse weiter gefasst werden, um die Verteidigungsindustrie mit einzubeziehen. Denn ohne Sicherheit gäbe es auch keine Nachhaltigkeit. Er sei sich sicher, dass angesichts des Ukraine-Kriegs seine Position auch in der EU-Taxonomie Gehör finden werde.

Ein für viele nachhaltigkeitsstrebende Anleger völlig überraschendes Reframing, das – je nach persönlicher Einstellung – eine schlimme Enttäuschung ist oder ein „hab ich es nicht schon immer gesagt“ auslösen kann. Die Konfusion ist komplett. Was nun? Was tun?

Bereits zum Jahreswechsel 2021/2022 hat die Entscheidung der EU-Kommission, Atomkraft und fossiles Gas in der EU-Taxonomie[1] als nachhaltig einzuschätzen, ebenfalls zu großer Verunsicherung und Frustration vieler an Nachhaltigkeit interessierter Anleger geführt.

Und auch hier kann man beide Sichtweisen (pro oder contra) respektieren und verfolgen – je nachdem, ob man die Langzeitprobleme der Kernenergie oder die Klimaschädigung von fossilen Brennstoffen als schlimmer einschätzt. Nachhaltig oder nicht – das ist in weiten Teilen eine reine Ansichts- oder Bewertungsfrage.

Spekulation durch nachhaltige Kapitalanlage?

Rückbesinnung auf wissenschaftliche Erkenntnisse weist den Weg

Seit Jahrzehnten kennen wir die wichtigsten Ergebnisse der Kapitalmarktforschung – so z.B. die Portfolio-Theorie von Harry M. Markowitz.

Markowitz zeigt den Weg zum effizienten Portfolio – also einer Zusammenstellung von Einzelanlagen zu einem optimalen Risiko-Rendite-Verhältnis. Das Risiko eines effizienten Portfolios liegt aufgrund bestmöglicher Streuung (Diversifikation) am weitesten unter der Summe der Einzelrisiken seiner Bestandteile.

Eine Teilmenge, also ein Unter-Portfolio des effizienten Portfolios kann nie dauerhaft ein besseres Rendite-Risiko-Verhältnis haben. Ganz einfach, weil es weniger stark diversifiziert ist, d.h. einen unterlegenen Risikoausgleich bietet. Das Unterportfolio wird

- entweder bei einer identischen Rendite ein höheres Risiko

- oder bei dem identischen Risiko eine geringere Rendite

im Vergleich zum effizienten Marktportfolio erbringen.

Und: Je stärker das (angeblich) nachhaltige Portfolio vom möglichst breit diversifizierten Portfolio abweicht, desto schlechter wird das Rendite-Risiko-Verhältnis dieses Unter-Portfolios.

Hellgrüne Fonds/ETFs

Hellgrüne Fonds/ETFs – das sind solche, die nur wenige Unternehmen aus dem Portfolio werfen – bewirken dabei noch den kleinsten Verzicht in Hinblick auf Risiko-Rendite-Verhältnis.

Ein möglichst breit diversifizierender, hellgrüner Fonds ist somit ein guter Kompromiss zwischen grünem Bauch und rationalem Anlegen. Er schafft für Anleger mit starkem emotionalem Bedürfnis eine Beruhigung, ohne die Anlegerziele – also das Rendite/Risikoverhältnis – nennenswert zu beeinträchtigen.

Dies gilt vor allem, wenn der hellgrüne Fonds/ETF dann noch möglichst geringe Kosten aufweist.

Je dunkelgrüner ein Fonds

Je dunkelgrüner ein Fonds – d.h. je radikaler und weitergehend die Ausschlüsse oder je selektiver die Titelauswahl, desto mehr entfernt sich das Unter-Portfolio vom effizienten Portfolio – umso schlechter wird also das Risiko-Rendite-Verhältnis.

Ein Extrembeispiel: Ein reiner Solarfonds – womöglich noch mit einem regionalen Fokus und Unternehmen nur eines Währungsraums – bewirkt nahezu ein Maximum an spekulativer Risikokonzentration, da er kaum noch risikosenkende Diversifikationsmöglichkeiten bietet. Nur das Einzelinvestment in eine einzige Solaranlage wäre noch riskanter.

Das Fatale ist: Anleger, die ansonsten sehr risikoscheu oder zumindest risikobewusst investierten, werden durch ihren Fokus auf Nachhaltigkeit plötzlich zu Spekulanten, ohne dass sie das wollen oder ihnen ihre Spekulation überhaupt bewusst ist. Was passiert wohl mit dem extrem hoch bewerteten Solar-Energy-Fonds, wenn sich plötzlich alternative grüne Formen der Energiegewinnung ergeben, die sich als effizienter und kostengünstiger erweisen?

Vordergründige Scheinargumente enttarnen

Immer wieder lesen Sie, dass bestimmte Nachhaltigkeitsprodukte oder sogar Nachhaltigkeitsindizes den Gesamtmarkt geschlagen hätten. Solche Argumente sind aus mehreren Gründen fragwürdig und regelmäßig wertlos.

- Meist wird der Zeitraum des Vergleichs nicht angegeben.

- Ebenso kann durch manipulative Auswahl des Startzeitpunktes der Vergleichsobjekte das gewünschte Ergebnis erzielt werden.

- Schließlich ist es bei vielen engen Märkten mit sehr begrenzten Anlagemöglichkeiten (Beispiel Wasserstoff, Windenergie, Solarenergie) durch den Hype um entsprechende Anlagen einfach zu einem Nachfragedruck gekommen, der die Kurse treibt. Fühlen Sie sich hier an Münchhausen erinnert, der sich am eigenen Schopf aus dem Sumpf zieht?

- Es gibt noch eine Menge weiterer Scheinargumente, deren Erläuterung den Rahmen dieses Blogbeitrags sprengen würden. Auf alle Fälle gilt: selektive Vergangenheitsdaten sagen nichts über zukünftige Entwicklungen aus.

Spekulation auf „gestrandete Anlagen“ – Stranded Assets?

Vor genau einem Jahr fragte ich in diesem Finanzblog: Droht die CO2-Blase? – Kontroverse über gestrandete Vermögenswerte – Stranded Assets.

Als Beispiel gilt die Aktie eines Kohle- oder Erdölförderers, die stark im Wert sinkt, wenn es dem Unternehmen aus Gründen des Klimaschutzes verboten wird, die in der Bilanz befindlichen Kohle- oder Erdölvorkommen überhaupt noch auszubeuten. Näheres hierzu finden Sie hier.

Anbieter von nachhaltigen Geldanlagen werben nun mit dem Argument, dass sie durch Ausschluss von Unternehmen, die der Gefahr von Stranded Assets unterliegen, solche Verlustrisiken senken. Und eine Outperformance gegenüber dem Gesamtmarkt erreichen. Denn dieser enthalte ja zwangsläufig und völlig unvermeidbar die Risiken der Stranded Assets.

Das Argument klingt überzeugend und scheint höhere Kosten der angeblich nachhaltigen Produkte zu rechtfertigen. Jedoch ist es falsch. Und der Versuch der Vermeidung von Stranded Assets im Portfolio stellt einen spekulativen Eingriff in Ihr effizientes Portfolio dar.

Der Versuch der Vermeidung von Stranded Assets ist Spekulation

Stranded Assets entstehen in vielen Bereichen, insbesondere durch technologischen oder gesellschaftlichen Fortschritt. Immer wenn Veränderungen schnell und disruptiv auftreten, so dass bestehende Kapazitäten nicht mehr genutzt werden, liegt ein Stranded Asset vor. Und zwar völlig unabhängig von Nachhaltigkeit, Ökologie oder Klimawandel.

Das ernüchternde aktuelle Beispiel, welches Bescheidenheit lehrt, ist die Pipeline Nord Stream 2, deren Gaslieferungen eine im Vergleich zur Nutzung von Kohle geringere CO2-Belastung gewährleisten sollte. Und damit einen Nachhaltigkeitsbeitrag geleistet hätte. Durch den Überfall Russlands auf die Ukraine ist die russisch-deutsche Erdgasleitung Nord Stream 2 jedoch quasi über Nacht zu einem Stranded Asset geworden.

Die ernüchternde Lehre: Wenn Sie an die Vorhersagbarkeit der Zukunft glauben, dann kaufen Sie sich eine Kristallkugel. Oder nehmen Sie die Dienste eines Börsen-Propheten in Anspruch.

Falls nicht, sollten Sie die – grundsätzlich unvermeidbaren – Risiken durch Stranded Assets mit einem möglichst breit diversifizierenden Marktportfolio maximal verteilen. Und die vom Markt vergüteten Risikoprämien vereinnahmen.

Denn die Illusion, Stranded Assets im eigenen Portfolio vermeiden zu können, ist ein spekulativer Ansatz, der letztlich Ihr Rendite-Risiko-Verhältnis verschlechtert.

Die Gründe: Erstens entgehen Ihnen die Erträge und Risikoprämien der spekulativ aussortierten Anlagen. Und zweitens müssen die letztlich doch immer überraschend eintretenden Stranded-Asset-Risiken durch ein schlechter diversifiziertes Portfolio getragen werden.

Und was bedeutet das nun konkret für Sie?

- Die Entwicklungen seit Ausbruch des Ukraine-Kriegs legen Ihnen die – aus wissenschaftlicher Sicht bereits zuvor bekannten – Schwachstellen nachhaltigen Investierens auf globalen Finanzmärkten sehr deutlich offen.

- Sie erkennen, dass gut gewollt an dieser Stelle eben gerade nicht gut gemacht ist. Und das Ergebnis häufig gerade kontra-produktiv wird.

- Ihnen ist bewusst, dass Anbieter nachhaltiger Kapitalanlagen häufig ein Eigeninteresse haben, das nichts mit Nachhaltigkeitsaspekten zu tun hat. Diese Anbieter profitieren von der höheren Preis- bzw. Kostentoleranz ihrer Kunden. Seien Sie deshalb konsequent: Es gibt (wenige) preiswerte Nachhaltigkeitsprodukte; aber es gibt sie. Gegenüber den teuren sollten Sie Ihre Bereitschaft zu hohen Gebühren in Frage stellen. Sonst wandert Ihr Geld in Form von höheren Gebühren der Nachhaltigkeitsprodukte aus Ihrer Tasche in die Taschen der Anbieter, ohne dass es tatsächlich einen positiven „Impact“ erzielt.

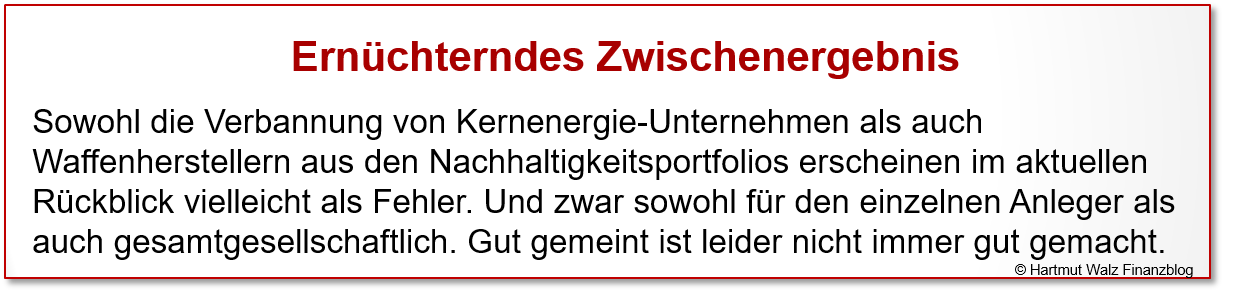

- Ihr bereits ohnehin angekratztes Vertrauen in belastbare Nachhaltigkeitskriterien wird aktuell durch die Beispiele „Kernenergie“ und „Rüstung/Sicherheit“ zusätzlich erschüttert. Sie fragen sich daher umso mehr, ob höhere Kosten für Nachhaltigkeitsprodukte gerechtfertigt sind.

- Sie erkennen, dass ein „Nachhaltigkeitsportfolio“ gegenüber einem maximal breit diversifizierten Marktportfolio stets ein schlechteres Risiko-Rendite-Verhältnis aufweist. Und dass die Lücke umso größer wird, je weiter sich Ihr Nachhaltigkeitsportfolio vom Marktportfolio entfernt.

- Nachhaltige Anlagen sind somit aus wissenschaftlicher Sicht stets spekulativ. Hellgrüne Fonds/ETFs sind es nur ein wenig. Je dunkler jedoch das Grün, desto spekulativer.

- Da Sie wissen, dass Sie nicht in die Zukunft schauen können, verfolgen Sie einen prognosefreien Anlagestil und bleiben möglichst dicht am effizienten Marktportfolio.

- Da wir alle kein Homo Oeconomicus sind und unsere Entscheidungen zwischen Herz und Hirn vermitteln müssen, stellen preiswerte, „hellgrüne“ ETFs oder Indexfonds einen praktikablen Kompromiss dar. Wenn Ihr Herz Ihnen also nachhaltige Anlagen empfiehlt, greifen Sie auf Produkte zurück, welche sowohl preiswert als auch transparent sind. Und die gleichzeitig trotz Ausschluss von einigen nicht nachhaltigen Unternehmen eine extrem breite Diversifikation ermöglichen.

- Ein Positivbeispiel: Der Vanguard ESG Global All Cap UCITS ETF[2] baut auf den extrem breit gestreuten FTSE Global All Cap Index mit 9.122 Unternehmen auf und sortiert nach ESG-Kriterien besonders bedenkliche Unternehmen aus, so dass immer noch rund 7.900 Aktien aus allen Währungsbereichen, Branchen und Größenklassen verbleiben. Für 0,24% jährliche Kosten hat der an nachhaltiges Investieren glaubende Anleger damit eine Risikostreuung, welche diejenige vieler klassischer ETFs bei weitem übertrifft. Und zwar sogar nicht nachhaltige ETFs mit erheblich höheren Kosten.

- Da Sie verstanden haben, dass es sich bei Stranded Assets nicht nur um Kohle- und Ölreserven handelt, sondern um alle Arten von Investments, die wegen disruptiver Veränderungen nicht mehr benötigt werden, verkehrt sich auch schlagartig Ihre Sichtweise hierauf.

- Da Sie wissen, dass Sie künftige Disruptionen bestenfalls zufällig, aber nicht systematisch vorhersehen können, unterlassen Sie lieber gleich jeden Prognoseversuch. Denn Ihnen ist auch klar: Der Versuch, Stranded Assets im Portfolio zu vermeiden, ist bereits ein spekulativer Ansatz, der wiederum Ihr Rendite-Risiko-Verhältnis verschlechtert.

- Da auch hochbezahlte Experten zukünftige Stranded Assets nicht vorhersagen können, bezahlen Sie auch keine höheren Gebühren für aktiv gemanagte Produkte, die mit diesem nicht erfüllbaren Anspruch locken.

- Und am Ende freuen Sie sich über folgende Erkenntnis: Da sich ja nachhaltiges Tun langfristig durchsetzt, erlangen immer mehr nachhaltige Unternehmen die Börsenreife und werden in Indizes aufgenommen. Das Gewicht der Nachhaltigen steigt, während die Nichtnachhaltigen an Gewicht verlieren. Folgen Sie also dem wissenschaftlichen Rat einer maximal breit diversifizierenden Anlage (und vermeiden spekulative Branchen- und Themeninvestments), so wird Ihre Anlage, die auf marktkapitalisierten Indizes beruht, ganz von allein, also „automatisch“ nachhaltiger. Dazu müssen Sie selbst gar nichts Aktives tun.

- Wenn Sie nun noch einen Fonds- oder ETF-Anbieter als Partner suchen, der die Stimmrechte im Sinne einer nachhaltigen Beeinflussung von Vorständen und Aufsichtsräten einsetzt, dann haben Sie sich verantwortungsvoll verhalten. Fondsgesellschaften, ETF-Anbieter und Vermögensverwalter können nämlich durch sogenanntes „Engagement“ bzw. „Stewardship“ viel mehr positiven Nachhaltigkeitseinfluss ausüben, als Sie es unabgestimmt mit anderen als Kleinaktionär je könnten.

Gerne wird der Finanzblog das Thema Engagement/Stewardship in einem der nächsten Beiträge für Sie aufgreifen.

Nun haben Sie wahrscheinlich erst einmal an den Erkenntnissen dieses Blogbeitrags zu knabbern. Mich jedenfalls haben diese Einsichten doch ziemlich schmerzhaft in mein grünes Herz getroffen.

Kennen Sie jemanden, der diesen Blogbeitrag auch lesen sollte? Dann empfehlen Sie ihn weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Mehr zum Begriff der EU-Taxonomie nachhaltiger Aktivitäten lesen Sie hier in der kurzen Erläuterung des Wissenschaftlichen Dienstes des Deutschen Bundestages.

[2] Vanguard ESG Global All Cap UCITS ETF (USD) Accumulating (thesaurierend), ISIN: IE00BNG8L278 / Vanguard ESG Global All Cap UCITS ETF (USD) Distributing (ausschüttend), ISIN: IE00BNG8L385 – diese Angaben stellen keine konkreten Anlageempfehlungen dar, sondern dienen nur der beispielhaften Veranschaulichung.

Erschienen am 25. März 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Prof. Walz,

vielen herzlichen Dank für diesen erkenntnisöffnenden Beitrag. Auch ich habe mir schon meine Gedanken zum Thema nachhaltiges Investieren gemacht und bin dabei in Fragmenten zu den gleichen Schlussfolgerungen gekommen. Allein die Gesamtsicht und das Aneinanderfügen aller Argumente zu einer kompletten Übersicht, die in sich stimmig erscheint macht Ihren Beitrag besonders und so wertvoll. In der Diskussion mit den „Gläubigen“ und der Profiteure dieses Hypes ist es sehr hilfreich einen durchdachten Argumentationsfaden zu haben, den man als Leitlinie nutzen kann.

Wenn ich mich in Richtung Nachhaltigkeit bewegen möchte, so ist es aus meiner Sicht viel wirkungsvoller durch entsprechende Handlungen in meinem Leben (z.B..: Reisen und Freizeit: Wandertour im Pfälzerwald anstelle Kurztrip nach Mallorca) diesen Umschwung zu befördern und nicht mich durch fragwürdige „Ersatzhandlungen“ freizukaufen.

Grüße aus der Südwestpfalz

Herzlichen Dank, lieber Gerhard, dass Sie Ihre wohl durchdachten Überlegungen mit uns teilen.

In der Tat haben wir mit nachhaltigem Konsumieren eine kleine Beeinflussungsmöglichkeit in der Hand, während das nachhaltige Investieren auf anonymen globalen Finanzmärkten wohl eine reine Ersatzhandlung ist. Gut gewollt ist eben noch lange nicht gut gemacht.

Wenn sich jedoch Vermögensverwalter oder andere Institutionen, die viele Aktien-Stimmrechte auf sich konzentrieren wirklich für Nachhaltigkeitsentwicklungen bei den Unternehmen einsetzen (Impact-Investing, Engagement, Stewardship), so könnte das etwas bewegen.

Ich werde aufmerksam weiter beobachten und gegebenenfalls berichten – versprochen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Herzlichen Dank für die vielfältigen Hinweise und Anregungen im Artikel und auch in den Kommentaren!

Seit 2006 bemühe ich mich aus einer christlich-spirituellen Grundhaltung heraus um ethisch-nachhaltiges Anlegen. Zunächst mit aktiven Fonds, dann lange Zeit nur mit Einzelaktien und seit der aus meiner Sicht beste ETF-Anbieter Vanguard den genannten ESG Global All Cap im Angebot hat nun zunehmend damit.

Direkte Wirkung verspreche ich mir davon nicht, sondern ich will eben einfach nicht von bestimmten destruktiven Produkten profitieren. Deshalb mag ich persönlich klare Ausschlusskriterien plus Gewichtung nach Marktkapitalisierung statt oft noch sehr intransparenter Gewichtung nach irgendwelchen ESG-Kriterien. Echten „Impact“ erwarte ich mir eher von der Mitgliedschaft in einer örtlichen BürgerEnergieGenossenschaft.

Einen wirkmächtigen Effekt der ethisch-nachhaltigen Anlage in Aktien habe ich in den vielen Jahren aber dennoch bei mir bemerkt: Die bewusstere Auswahl und Beschäftigung damit hat mich auch für mein Verhalten in anderen Bereichen sensibilisiert. Dadurch wurden mir meine persönlichen Werte deutlicher und so mein Auftreten und Konsumverhalten sorgfältiger. Insofern gilt hier wie so oft: Man kann vor allem sich selbst verändern.

Lieber Frank, herzlichen Dank für Ihre so ehrlichen und persönlichen Aussagen.

Ich kann Ihnen in Ihrem Urteil nur zustimmen. Und wenn für manchen der Weg zu nachhaltigem Konsumieren und persönlichem Handeln über den Umweg der nachhaltigen Anlage beschritten wird, dann ist das für mich absolut okay! Schlecht wäre es nur, wenn Menschen ein pseudo-nachhaltiges Investieren auf den globalen Finanzmärkten als Alibi dafür nehmen, keinerlei Einschränkungen in Hinblick auf einen nachhaltigen Konsum und Lebensstil zu akzeptieren.

Alles Gute für Sie und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich selbst lege einen großen Teil meines Geldes in einem annähernd BIP-gewichtetem Weltportfolio aus ESG-ETFs an, obwohl ich das übliche Marketing für nachhaltiges Investieren lächerlich finde.

Es ist Unsinn zu behaupten, dass man als kleiner Privatanleger mit seinem Investment den Finanzmarkt verändern kann.

Aber wer direkt oder indirekt über einen ETF Aktien von Rüstungsunternehmen besitzt, profitiert, wenn es irgendwo einen Krieg gibt, der für volle Auftragsbücher und damit für größere Gewinne sorgt. Diese Gewinne werden ja als Divendenden ausgeschüttet/thesauriert.

Wie man dazu steht und ob man eine bestimmte Branche nachhaltig findet muss man für sich selbst entscheiden. Auch eine Entscheidung für einen normalen MSCI World ETF finde ich okay!

Wenn man sich eine eigene Meinung zu ESG bildet, ggf. Riskio und Sharpe-Ratio angemessen abwägt und einen passenenden und günstigen ETF sucht macht man meiner Meinung nach nichts falsch.

Wenn man seine Geldanlage durchdacht hat und von ihr überzeugt ist, hält man sie eher in persönlichen und wirtschaftlichen Krisen durch und lässt sich nicht so leicht durch Finanzpornographie in die Irre führen.

Eventuell steigt auch der Sparwille.

Eine höhgere Sparquote kann die eine etwas schlechtere Sharpe-Ratio und geringfügig höhere Gebühren mehr als wettmachen.

Wer mehr spart und weniger konsumiert tut auf jeden Fall etwas für eine nachhaltigere Entwicklung.

Obwohl dieser Aspekt fehlt, finde ich den obigen Blogbeitrag wirklich gut und werde ihn Freunden ans Herz legen die

von irgendwelchen teuren aktiven Ökö-Themenfonds benebelt sind. Ein Gegengewicht zu irreführender Werbung tut immer

Not.

Lieber Robert Sternschulte, danke für Ihre ergänzenden Überlegungen, aus denen ich auf alle Fälle Ihren guten und konstruktiven Geist erkenne.

Einige Details finden nicht meine Zustimmung, insbesondere Ihre Aussage am Ende, dass eine höhere Ersparnis und geringerer Konsum eine nachhaltige Entwicklung fördere. Ich empfehle das dem Einzelnen aus Gründen der Selbstverantwortung und Eigenvorsorge zwar auch. Aber gesamtwirtschaftlich ist eben unsere Ersparnis zu hoch und der (nachhaltige) Konsum zu niedrig, was zu Null- und Negativzinsen beiträgt.

Bitte bedenken Sie, dass die Privaten nur dann Geldvermögen bilden können, wenn andere Sektoren (Unternehmen oder Staat) in gleicher Höhe Schulden machen. Und die Unternehmen tun das immer weniger – viele schwimmen so stark in Liquidität, dass sie selbst zu Anlegern werden oder aber eigene Aktien zurückkaufen. Und eine immer höhere Staatsverschuldung ist eben auch nicht nachhaltig…

In freundlicher Nachdenklichkeit und mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

danke für den aufschlussreichen Artikel. Mein ETF (A1W8SB), den ich seit langer Zeit bespare, hat inzwischen auch ein ESG Screening eingeführt. Wie Sie im Artikel schon erwähnen, um nachhaltige Anleger anzulocken/nicht von vorne rein zu vergraulen. Meiner Meinung nach ist das ESG-Screening unnötig.

Wie Sie am Ende aber erwähnen, macht es wenig Sinn zu wechseln, da bei einer TER von 0,25% und über 6000 Unternehmen, wahrscheinlich nur ein paar wenige aussortiert werden.

VG

Samuel

Lieber Samuel, vielen Dank für diesen Kommentar – dem ich nichts hinzuzufügen habe 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wieder ein fundierter Artikel! Danke dafür.

Vielleicht zur Ergänzung:

Den meisten Impact hat es das eigenene Leben nachhaltig und möglichst umweltverträglich zu gestalten. Auch wenn das bedeutet sich von einigen lieb gewordenen Bequemlichkeiten (jeden Schritt mit dem Auto fahren, mehrmals im Jahr in Urlaub fliegen, etc.) verabschieden zu müssen.

Liebe/r Josi, Danke für Ihren kurzen, aber trotzdem freundlich-klaren Beitrag.

Genau, Sie haben völlig recht: nachhaltiges Kaufen und Konsumieren – damit erreichen wir ganz sicher eine Wirkung. Nachhaltigkeit beginnt vor der eigenen Haustüre. Siehe auch hier: https://hartmutwalz.de/nachhaltigkeit-in-der-kapitalanlage-leichter-gesagt-als-getan/

Zumindest bis wir super high-tech ökologische Alternativen haben, funktioniert Nachhaltigkeit im Bereich Umwelt- und Klimaschutz nicht ohne Verhaltensveränderung und auch Verzicht.

Jedoch kann es uns an einigen Stellen gelingen, dem auch gute, angenehme Aspekte abzugewinnen (Entschleunigung, sportlicher und gesundheitlicher Aspekt, …).

Vielen Dank und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für das kontinuierliche Aufgreifen des Themas und Ihrer konstruktiv-kritischen Auseinandersetzung. Mit nachhaltigen Geldanlagen beschäftige ich mich seit längerem. Und, auch wenn es an der einen oder anderen Stelle schwer fällt, Ihre Schlussfolgerungen teile ich.

Zwei Punkte möchte ich dabei unterstreichen: a) Nachhaltigkeit ist von jedem von uns selbst zu definieren. Das heißt gedankliche Arbeit, kann aber nicht von einer Taxonomie abgenommen werden (erst recht nicht von einer EU weit gültigen Taxonomie, die verschiedene Kulturkreise in ein Korsett zu schnüren sucht, was v.a. den Anbietern von Nachhaltigen Produkten hilft). „Nachhaltigkeit“ und das was es ist oder das, wofür es die Menschen halten, unterliegt den zeitlichen Anschauungswellen und einschneidenden Ereignissen der Welt. Das nun auch Rüstungsunternehmen nachhaltig sein sollen, ist dabei eine Ironie der Geschichte. b) Engagement und Stewardship sind wesentliche Punkte, um nachhaltige Impulse und Änderungen in den Unternehmen und damit im Gesamtwirtschaften anzuschieben. Nachhaltige Veränderungen sind ein Marathonlauf, der kontinuierlicher und beharrlicher Einflussnahme bedarf. Bei der Auswahl der Indexfondsanbieter sollten nachhaltige Anleger darauf Wert legen.

Auf einen Aspekt möchte ich noch hinweisen: Das vermeintliche Dilemma, Klimawandel oder nachhaltige mehrere tausend jährige Strahlung und Lagerungsprobleme der Kernenergie bleibt in der Gedankenwelt verhaftet, daß die Reduktion der CO2 Emissionen nur mittels Kernkraft möglich ist. Diese Gedankenführung ist interessengeleitet. Und diese wirtschaftlichen und politischen Interessen beeinflußen Bewertungsmassstäbe.

Ich bin gespannt auf das Thema Engagement/ Stewardship in einem der nächsten Beiträge.

Herzlichen Gruß

Hans-Joachim Barth

Lieber Hans-Joachim Barth, herzlichen Dank für Ihren fachlich sehr fundierten Kommentar, der einige Punkte des Beitrags noch vertieft und auch das Dilemma der „Wahl des geringeren Übels“ aufzeigt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Spannender Beitrag, vielen Dank dafür! In der Tat halte ich Ausschlusskriterien bei der nachhaltigen Geldanlage für sehr problematisch. 80% der Energie die wir aktuell brauchen ist immer noch fossil, da sollte man nicht so tun als müsse man in die Gewinnung dieser Energie nicht mehr investieren.

Für besser halte ich den Best-in-Class-Ansatz bei der Bewertung von Unternehmen. Es gibt in den „schlechten“ Branchen sicher Unternehmen die es „besser“ machen. Wenn die einen leichteren Zugang zu Kapital bekommen können sie ihre Branche vielleicht tatsächlich transformieren.

Lieber Gösta Jamin, danke für den konstruktiven Kommentar. Da stimme ich fachlich vollkommen zu.

Und die Doppelmoral, fossile Brennstoffe zu konsumieren, gleichzeitig aber ein grünes Gewissen haben zu wollen, weil man die entsprechenden Unternehmen aus seiner Anlage wirft, ist damit auch gut auf den Punkt gebracht. Aber so sind wir Menschen eben – vor allem, so lange wir uns das nicht in Ruhe bewusst machen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!