Pseudo-Finanzbildung schadet Verbrauchern und der Gesellschaft

Finanzbildungsinitiativen in Deutschland – reine Feigenblatt-Initiativen?

***Dieser Beitrag wurde aufgrund weiterer Erkenntnisse und Entwicklungen aktualisiert.***

Dieser Beitrag erschien am 24. Mai 2024. Unter anderem bemängelte ich die engen Verbindungen zwischen der FDP und dem Finanzstrukturvertrieb DVAG und dass sich derzeit zwei FDP-Minister (die eine ex-DVAG, der andere fleißiger DVAG-Spendenempfänger) um die finanzielle Bildung in diesem Land kümmern möchten – mit der sog. Initiative Finanzielle Bildung.

Am 07. Juni 2024 griff die heuteSHOW mit Oliver Welke diese Sorge auf – und zeigt die engen Verbindungen zwischen Politik und Versicherungslobby (der GDV ist der Lobbyverband der Versicherer in Deutschland). Besser kann man den Versicherungslobbyismus in unserem Land nicht darstellen. Bitte unbedingt ansehen! Ab Minute 08:30 beginnt dieses Thema:

(bei Klick: Video auf YouTube ansehen)

(bei Klick: Video auf YouTube ansehen)

Auch Bundesfinanzminister Christian Lindner kommt zu Wort – und verteidigt Finanzbildung durch provisionsfinanzierte Vermittler! Schauen Sie mal direkt – Realsatire vom Feinsten:

(bei Klick: Video startet)

(bei Klick: Video startet)

O-Ton Lindner:

„Natürlich ist es so, dass ein/eine Versicherungs – äh – vermittlerin was verkaufen will. Aber die spricht ja dann jemanden an und sagt: „Hey, du brauchst – zum Beispiel – etwas für deine Altersvorsorge. Und da kommt vielleicht jemand gar nicht drauf.

Wenn wir das komplett abschaffen und es nur noch quasi eine Beratung nach Honorar gibt – äh –, wo Menschen selber entscheiden müssen, ich brauch so was, dann geht uns unter dem Strich etwas auch an finanzieller Bildung, als als ähm äh, Nebenwirkung von äh Versicherungsvertrieb verloren.“

Mensch, wenn wir die Versicherungsvermittler nicht hätten, dann kämen wir gar nicht drauf, Altersvorsorge zu betreiben…. Finanzielle Bildung als Nebenwirkung von Versicherungsvertrieb! Danke, FDP!

***

Woher haben Sie Ihr Finanzwissen? Aus der Schule? Von Familie und Freunden? Aus dem Internet oder aus Büchern? Immerhin haben Sie ja schon mal diesen Finanzblog hier gefunden 😉

Dringend erforderlicher Finanzbildungsbedarf – ein Narrativ?

In der aktuellen Diskussion um die Finanzbildung der Deutschen herrscht das Narrativ, diese sei mangelhaft. Es bestünde ein massiver Bildungsbedarf. Finanzielle Bildung, gern auch financial literacy genannt, tue dringend not. Zu diesem Ergebnis kommt z.B. eine Umfrage im Auftrag der FDP-nahen Friedrich-Naumann-Stiftung.

Just die beiden FDP-geführten Bundesministerien für Finanzen (Christian Lindner) und Bildung (Bettina Stark-Watzinger) haben denn auch jüngst eine Initiative für finanzielle Bildung aus der Taufe gehoben. Eine Plattform dafür gibt es schon. Ein Festival soll folgen… Man möchte die finanzielle Bildung in Deutschland verbessern.

Hinterfragen wir dieses Narrativ kritisch

Meiner Meinung nach fuchtelt man hier jedoch mit Nebelkerzen, lenkt von tiefergehenden Problemen (siehe unten) ab und hat womöglich noch jede Menge eigene Interessen, wenn man finanzielle Bildung als Allheilmittel darstellt.

Unter finanzieller Bildung verstehe ich die Vermittlung von sachlich korrektem Wissen im Interesse der Verbraucher. Finanzielle Bildung sollte uns zu vorteilhaften Entscheidungen bei allen Fragen rund ums Geld befähigen.

Was Finanzbildung nicht sein darf:

Sonst wird der Bock zum Gärtner! |

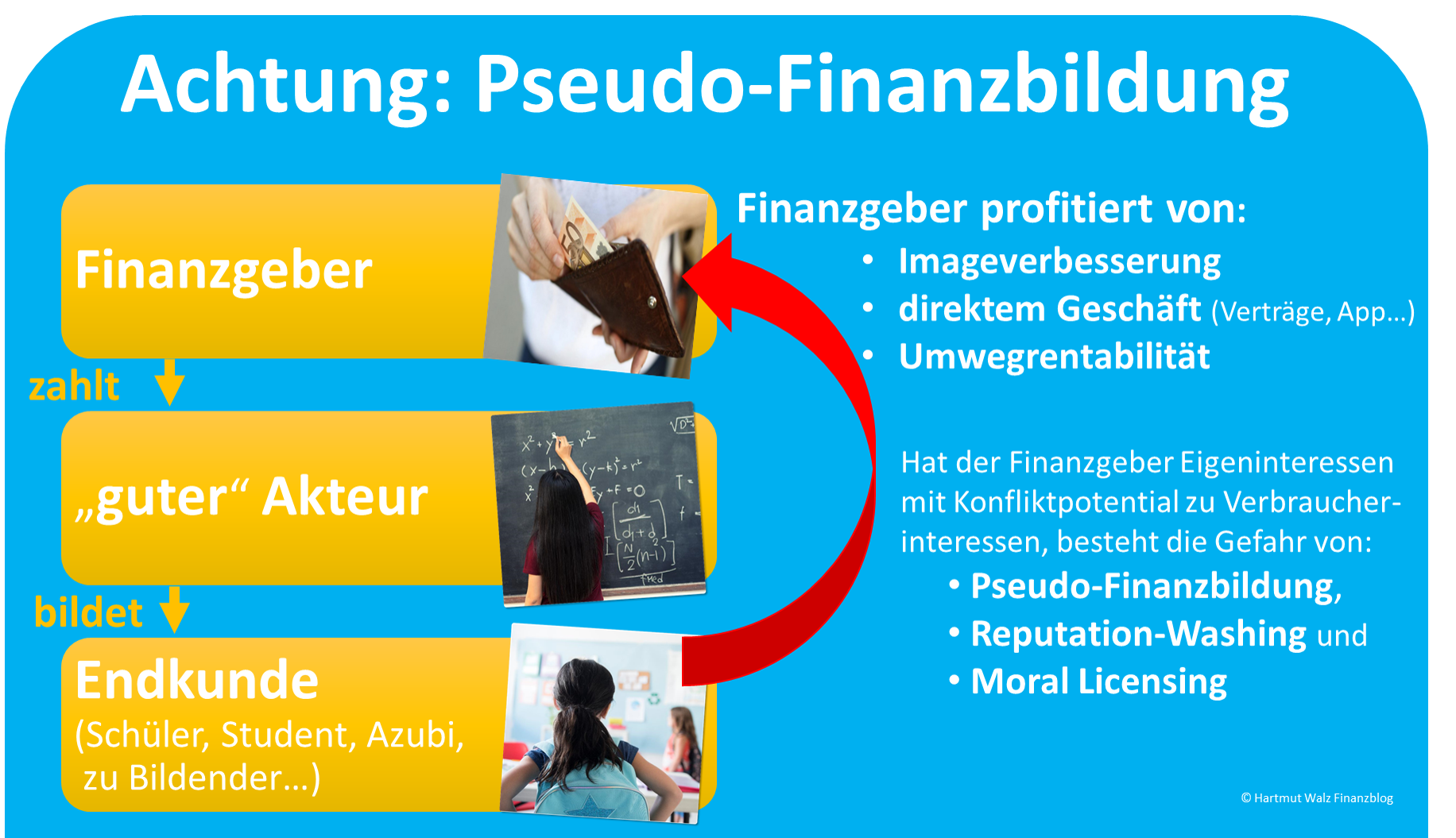

Bei den oben genannten Machenschaften wird Finanzbildungswashing betrieben. Ganz wie bei Greenwashing wird etwas scheinbar Positives für „dunkle Zwecke“ missbraucht. Man könnten es auch Reputation-Washing oder Philanthropie-Washing nennen. Jedenfalls ist es ein wenig wie Ablass-Handel zum Aufpolieren des Images.

Manchmal liegt auch Moral Licensing vor: Indem man etwas (scheinbar) Gutes tut, darf man an anderer Stelle umso mehr sündigen.

Pseudo-Finanzbildung: Problem Falschinformationen

Für die Bevölkerung ist nämlich eine durch Eigennutz verfälschte Pseudo-Finanzbildung weitaus schlimmer als eine vielleicht lückenhafte, aber sonst sachgerechte Finanzbildung.

Haben wir erst einmal falsche Informationen und Glaubenssätze erworben, wird es anschließend sehr schwierig, diese wieder aus unseren Denk- und Verhaltensmustern heraus zu bekommen. Menschen sind leider in dieser Situation erst einmal immun gegenüber der richtigen Information und zu bequem oder einfach desinteressiert daran, ihr Denken und Verhalten zu korrigieren. Lesen Sie zu diesem Phänomen: Der Backfire-Effekt – Wenn Fakten versagen.

Daher übersteigt der individuelle und gesellschaftliche Schaden durch die Vermittlung sachlich falscher Finanzinformationen den Schaden schlichter Unkenntnis.

Pseudo-Finanzbildung: Problem Vertriebsmanipulation

Die psychologischen Tricks, Überredungskünste und Manipulationen der Finanzprodukteverkäufer sind übermächtig. Verbraucher können sich kaum vorstellen, wie trainiert und geschult der Finanzdienstleistungsvertrieb ist, um Kunden Produkte zu verkaufen.

Auch den mutwillig auf Spieltrieb und Wettbewerb getrimmten Trading-Plattformen, Apps mit manipulativen Dark Patterns[1] und Werbevideos haben vor allem junge Menschen kaum etwas entgegen zu setzen. Von der seit jeher in Börsen- und Anlegerzeitschriften und Portalen verbreiteten Finanzpornografie zwischen Angst und Gier, zwischen Sargdeckelklappern und Kursraketen können wir alle nur schwer die Augen lassen.

Dieses massive Missverhältnis in der Verhandlungs- und Werbemacht kann man auch mit noch so viel finanzieller Bildung nicht beheben. Die Finanzlobby ist die mit großem Abstand finanzstärkste Lobby in Deutschland. Noch so hehre Bildungsinitiativen werden nie deren Werbe- und Wirkmacht beikommen. Sie sind ein reines Feigenblatt im ungleichen Spiel zwischen finanziellem Eigennutz und Verbraucherschutz.

Daher wäre es viel wirksamer, die Bürger vor der allgegenwärtig auf sie einprasselnden Finanzpornografie, also manipulativer Falschinformation zu schützen[2], als rührende Versuche einer Pseudo-Finanzbildung der breiten Masse durch eine Vielzahl von qualitativ fragwürdigen und unabgestimmten Einzelinitiativen zuzulassen.

Status quo der Finanzbildung in Deutschland

Einige Bundesländer haben Fächer wie Wirtschaft oder Verbraucherbildung, einschließlich Konsum und Finanzen in den Schulen etabliert. Auch kommen wirtschaftsbezogene Themen fächerübergreifend und im Schulalltag an vielen Stellen vor[3].

Daneben gibt es rund 200 Akteure, die sich auf dem Markt für finanzielle Bildung tummeln. All die Finfluencer, die sich ausschließlich im Netz präsentieren, wahrscheinlich nicht mitgerechnet[4].

Darunter sind leider viele Negativbeispiele zu finden, die finanzielle Bildung zu interessengerichteter Pseudo-Finanzbildung verkommen lassen. Ein heikler Punkt ist nämlich die Finanzierung von Finanzbildungsinitiativen – und die damit einhergehende Gefahr, dass Finanzgeber mit starkem Eigeninteresse Einfluss auf die Zielgruppe erhalten.

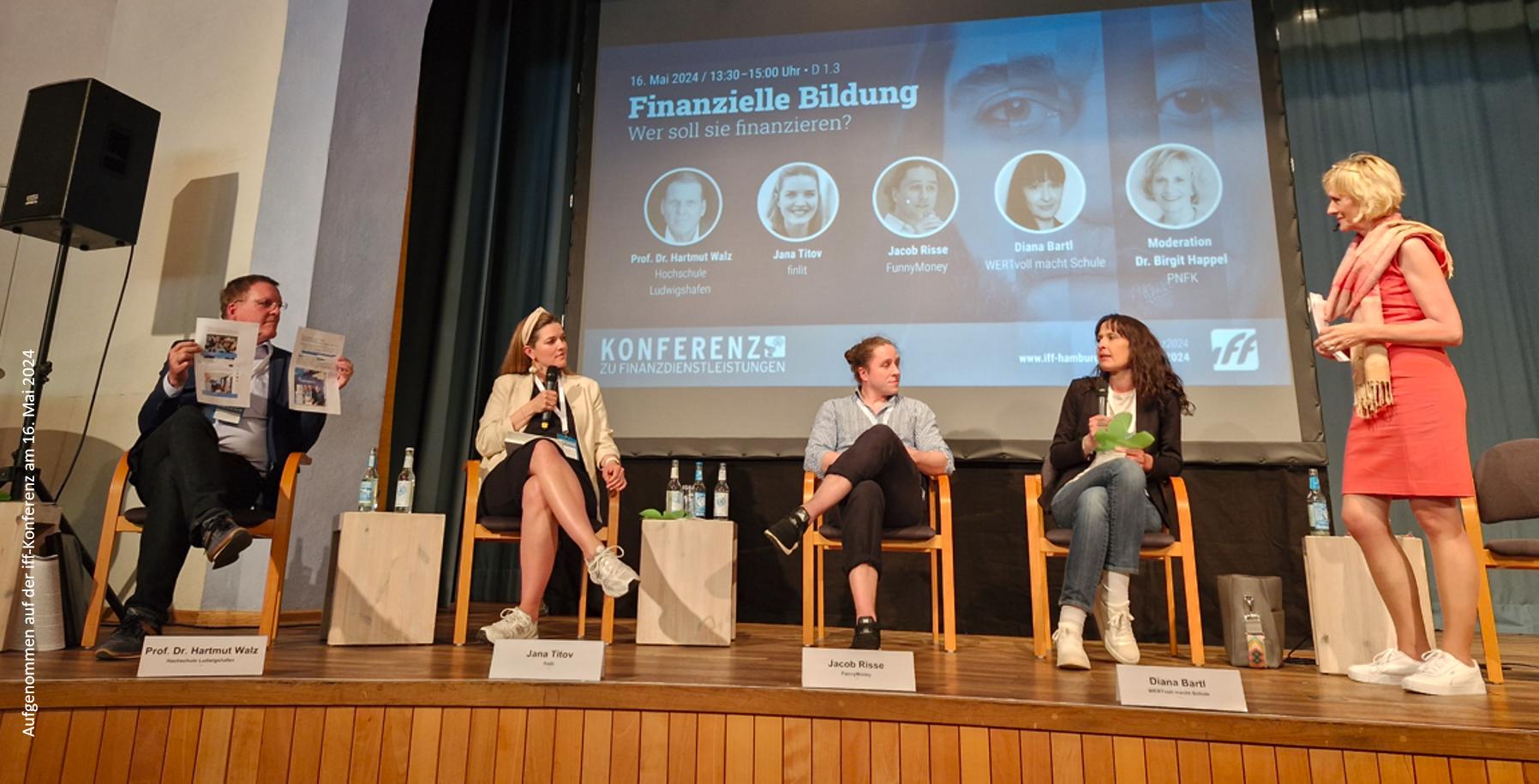

Zu dieser Problematik gab es kürzlich eine Diskussionsrunde während der 19. iff-Konferenz in Hamburg. In dem von Dr. Birgit Happel moderierten Panel war ich dabei – und verteilte als entlarvendes Symbol Feigenblätter[5] an andere Panelteilnehmer.

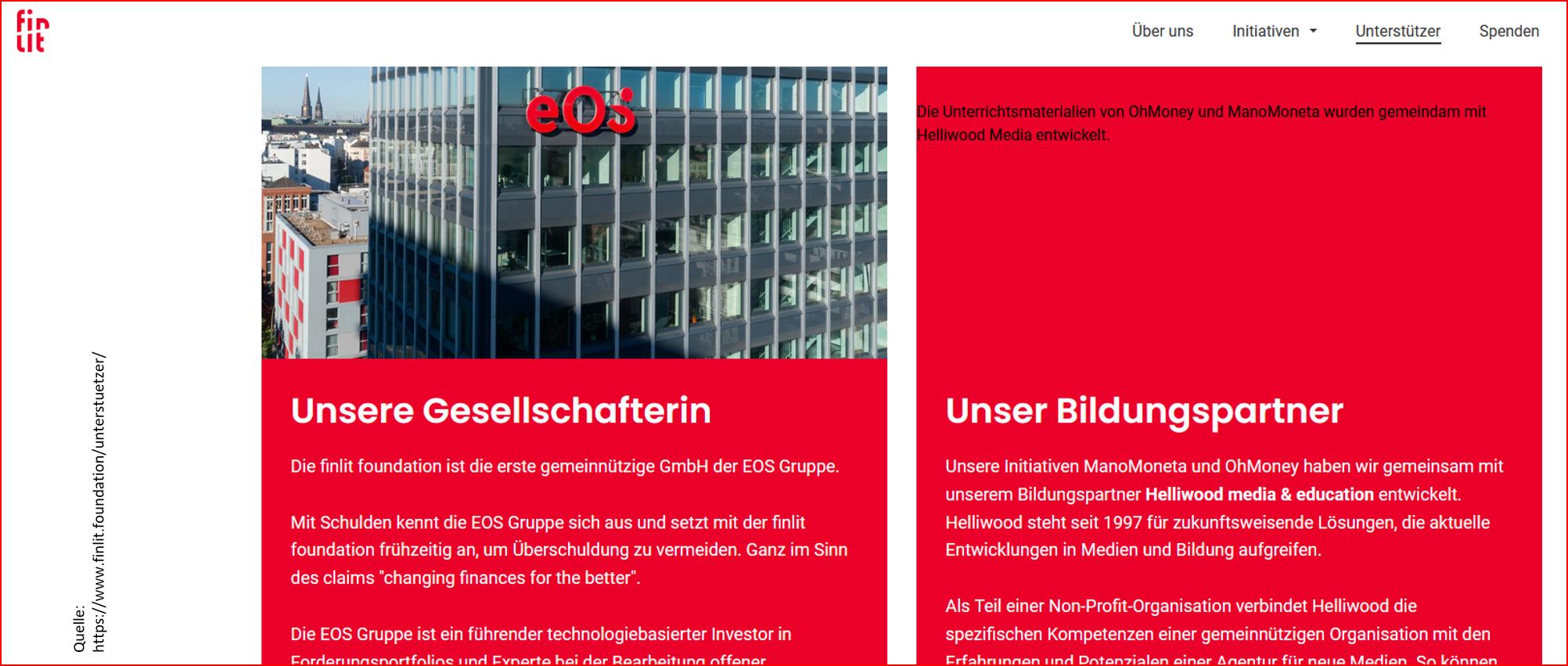

Negativbeispiel finlit

Negativbeispiel finlit

So erhielt die finlit foundation gGmbH von mir ein Feigenblatt.

Denn hinter finlit steht die EOS Gruppe – ein großes, hochrentables Inkassounternehmen und weltweiter Anbieter von Services rund ums Eintreiben von Schulden. EOS beschäftigt mehr als 6.000 Mitarbeiter und gehört zur Otto Group.

OTTO verdient also am Verkauf (auch schuldenfinanziertem Verkauf), EOS verdient am Schuldeneintreiben. Finlit betreibt nun als Feigenblatt für diese Finanzbildung. Dafür drängt finlit in Schulen und dort über die Lehrer an die Kinder und Jugendlichen. finlit führt die beiden Initiativen ManoMoneta (3.-6. Klasse) und OhMoney (7.-10. Klasse) und bietet kostenfreie Materialien.

Indem OTTO/EOS mit überschuldeten Kunden zusätzliches Geld verdienen (anstatt zu verlieren), unterliegen sie dem fatalen Fehlanreiz, offensiver und leichtfertiger Geschäfte mit zahlungsschwachen Kunden zu machen. Folge ist, dass die Anzahl überschuldeter Bürger noch weiter steigt.

Von EOS als Feigenblatt finanzierte Finanzbildung wird gesellschaftlichen Schaden anrichten, anstatt Nutzen zu stiften. Die Parallele zur Imagewerbung der Tabakindustrie mit Gesundheitsprogrammen ist offensichtlich. „Thank you for smoking!“… [6]

Die finlit-Mitarbeiter, so vor allem die Geschäftsführer Jana Titov und Sebastian Richter haben vormals jahrelang beim Inkassospezialisten EOS gearbeitet – dort in den Bereichen Kommunikation, Marketing, Corporate Development. Heute leiten sie mit finlit für OTTO und EOS ein Marketinginstrument, um diese durch Pseudo-Finanzbildung positiv zu profilieren und Reputation-Washing zu betreiben.[7]

Negativbeispiel WERTvoll macht Schule

Auch die WERTvoll macht Schule gUG erhielt von mir ein Feigenblatt.

Denn der größte Geldgeber hier ist die Finanzguru Versicherungsservice GmbH, ein Versicherungsmakler, der eine kostenlose Finanz-App („Dein digitales Haushaltsbuch, Finanzen. Magisch. Einfach, als würden sich deine Finanzen wie von selbst erledigen.“) anbietet. Hmm – was ist wohl das Geschäftsmodell einer scheinbar kostenfreien Finanz-App, bei der der Nutzer mit seinen Daten bezahlt?

Und wie vertrauenswürdig ist ein Anbieter von Finanzbildung, dessen Geldgeber mit dem ehemaligen AWD-Finanzstrukki Carsten Maschmeyer zusammenarbeiten? Der mit AWD einen großen gesellschaftlichen Schaden angerichtet hat, bevor er seinen verrufenen Finanzstrukturvertrieb für 1,2 Mrd. Euro (!) an SwissLife verkaufte. Diese benannte – neues Spiel, neues Glück – AWD flugs in SwissLife Select um und zieht bis heute weiter Kunden über den Tisch.

Auch hier soll pseudo-soziales Engagement ein fragwürdiges Geschäftsmodell kaschieren. WERTvoll macht Schule schreibt auf seiner Webseite selbst: „Spenden … haben auch Signalwirkung nach außen: für uns als Initiative – aber auch für unsere Förderpartner, die damit ihre Werte kommunizieren und ihre soziale Verantwortung auf ihre Agenda setzen.“ Da wird der wahre Zweck der scheinbar guten Tat ja ganz unverhohlen eingeräumt – unglaublich!

WERTvoll macht Schule bietet ein kostenloses Unterrichtsprogramm und wendet sich an Lehrer der 1. bis 6. Klasse. Wie glaubhaft soll eine solche Finanzbildung sein, die sich von derartigen Leuten im Hintergrund finanziert und für diese Reputation-Washing betreibt?

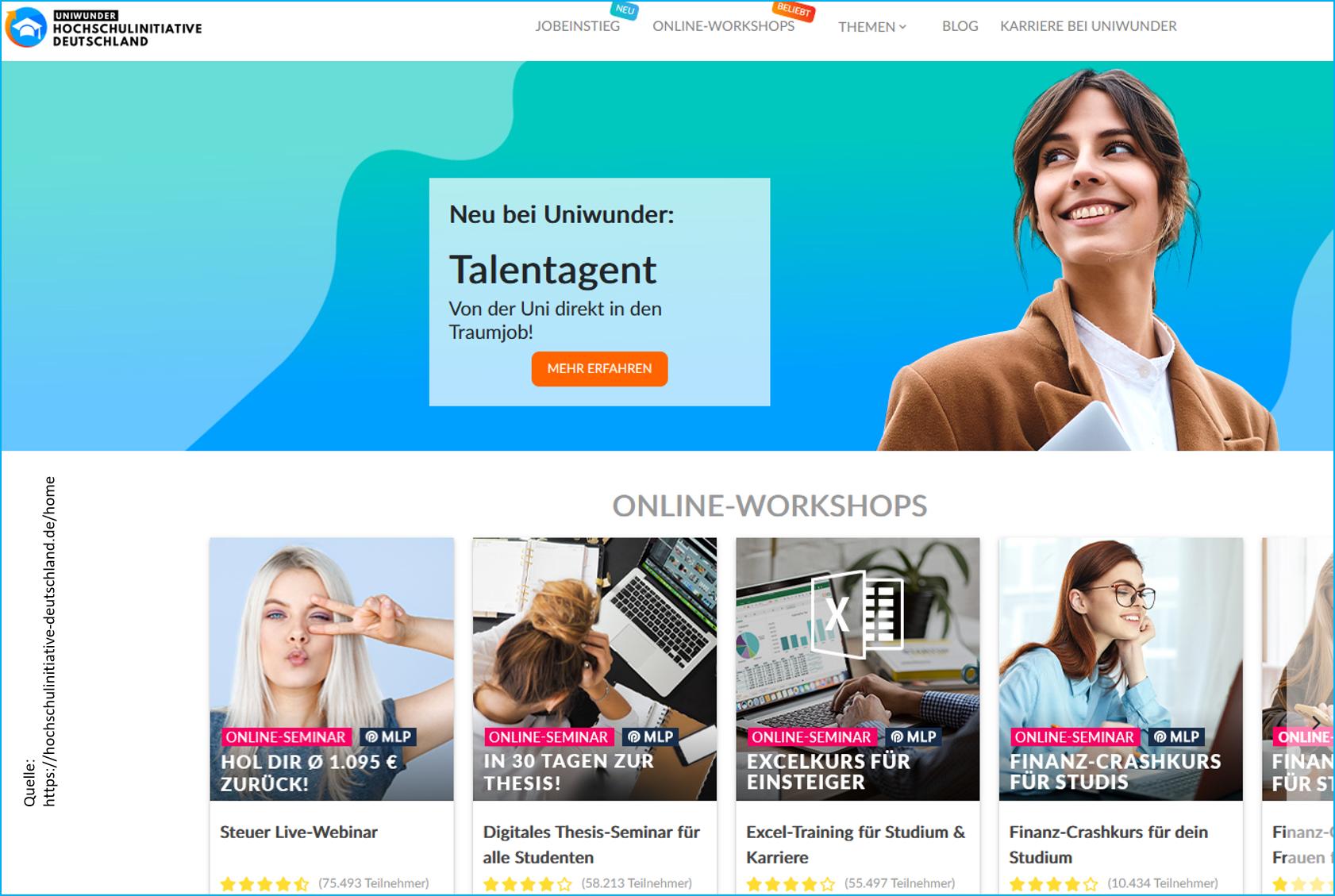

Negativbeispiel MLP

Bei MLP financify steckt der Finanzvertrieb MLP hinter Seminaren, Stipendien, der MLP School of Financial Education und betreibt Pseudo-Finanzbildung. Dies mit dem Ziel, seine überteuerten und unvorteilhaften Verträge vor allem jungen Akademikern zu verkaufen und unter ihnen weitere Vermittler anzuwerben.[8] Bis diese das merken, stecken sie meist schon tief in den Fängen und Manipulationsstrukturen der „akademischen Drückerkolonnen“.

Dass MLP zudem auch hinter Uniwunder und der Hochschulinitiative Deutschland steht, ist für den Durchschnittsbürger noch undurchsichtiger. – Dies hat die Bürgerbewegung Finanzwende aber öffentlich gemacht.

Genau solche Vorgehensweisen meine ich mit der erst auf den zweiten Blick erkennbaren Finanzlobby hinter der Feigenblatt-Finanzbildung.

Negativbeispiele der Sparkassen

Beim Planspiel Börse der Sparkassen sollen Teams in einem „Online-Lernspiel für Schüler und Studenten“ einen möglichst hohen Depotgewinn erzielen. Das ist keine Finanzbildung, sondern Verführung zum Zocken.

Damit wird kein seriöser Vermögensaufbau und keine verantwortungsvolle Altersvorsorge geschult, sondern der kühne „Lottogewinner“ gefeiert, der all sein Spielkapital z.B. in ein möglichst exotisches und hochriskantes Hebelzertifikat steckte, welches dann rein zufällig zur Kursrakete wurde.

Die jungen Leute der „Siegerteams“ werden PR-wirksam zu Reisen eingeladen, erhalten Geldgeschenke und sollen dann auf europäischer Ebene weiter zocken. Die gesellschaftliche Wirkung dieser Anreize und Schlussfolgerungen aus einem solchen Zocken sind negativ! Dieses Handeln der Sparkassen ist verbraucherschädlich und ein Paradefall von Finanzpornografie.

Dadurch werden besonders willige künftige Zertifikate-Käufer herangezogen… (nicht umsonst prüft die BaFin aktuell den massenhaften Verkauf von Zertifikaten durch die Sparkassen)

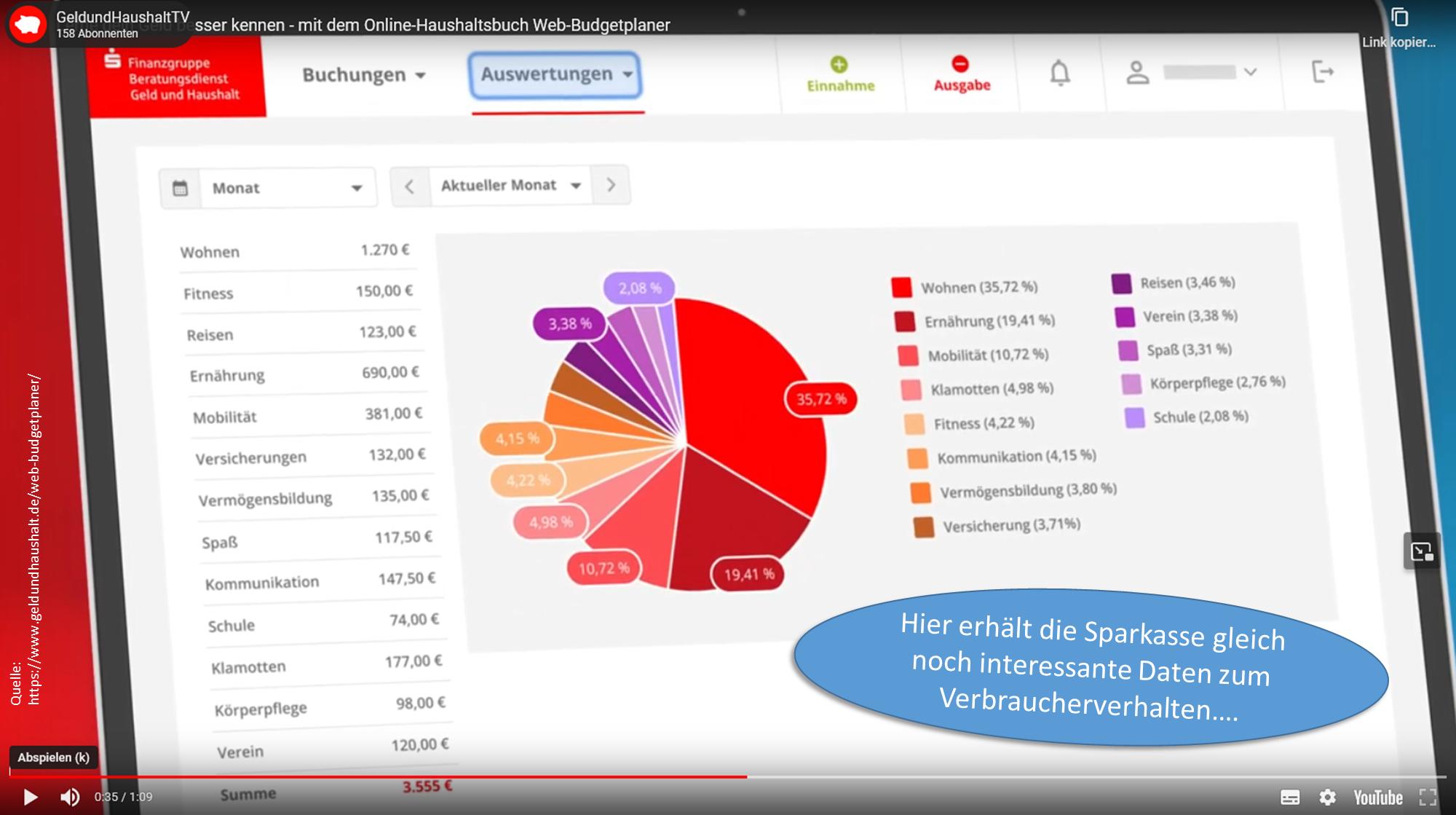

Auch die Initiative „Geld und Haushalt“ der Sparkassen ist reine Feigenblatt-Finanzbildung, um sich über diesen Weg Zugang u.a. in Schulen zu verschaffen. Auch hier steht letztlich ein Vertriebsinteresse hinter dem „Engagement“.

Achtung: Pseudo-Finanzbildung!

Besonders perfide ist hierbei, dass die Akteure so nett vorgeben, Gutes zu tun – aber in Wahrheit die Interessen der Finanzlobby vertreten. Lassen Sie die oben genannten Beispiele auf sich wirken – empfinden Sie das als vertrauensvoll und ethisch?

Diese fragwürdigen Allianzen kann man wie folgt zusammenfassen:

Der Bock als Gärtner: die politische Dimension

Vielleicht ist es ja nicht so verwunderlich, dass die eigentlichen Player hinter einer Pseudo-Finanzbildung oft Akteure aus der Finanzdienstleistungsindustrie sind.

Denn selbst hinter der Finanzbildungsinitiative der Bundesregierung stehen:

- Bundesfinanzminister Christian Lindner, FDP,

- dessen Partei seit dem Jahr 2000 offizielle Spenden

- von fast 2 Mio. Euro vom größten deutschen Finanzstrukturvertrieb Deutsche Vermögensberatung AG (DVAG),

- über 1,3 Mio. Euro von der DEUTSCHEN BANK,

- über 800.000 Euro vom größten deutschen Versicherer ALLIANZ (Quelle: Lobbypedia – Parteispenden aus dem Finanzsektor) erhielt und

- dessen Ministerialrätin der Steuerabteilung Gerda Hofmann bei Seminaren für Super-Reiche noch im Jahr 2023 extrem nützliche „Finanzbildung“ in Form von Steuervermeidungstipps gab (Quelle: ZDF – Enthüllungen über eine Top-Beamtin im Finanzministerium).

- dessen Partei seit dem Jahr 2000 offizielle Spenden

- Bundesbildungsministerin Bettina Stark-Watzinger, FDP,

- die noch bis November 2021 im Beirat der DVAG war (man erinnere sich, im September 2021 waren Bundestagswahlen…ein Schelm, wer Böses dabei denkt, Quelle: Deutscher Bundestag – Link[9]) und

- deren Ehemann Inhaber eines Finanzdienstleistungsunternehmens ist.

- Parlamentarischer Staatssekretär im Bundesfinanzministerium, Florian Toncar, FDP,

- u.a. Mitglied im Finanzausschuss des Deutschen Bundestages und stellvertretendes Mitglied im Richterwahlausschuss (!)

- war Rechtsanwalt mit dem Schwerpunkt Banken- und Finanzaufsicht bei der Kanzlei Freshfields Bruckhaus Deringer LLP – die bekannt ist als eine der Top-Kanzleien für Großbanken, massiv im Cum-Ex-Skandal verwickelt war und nicht selten bei der Rückabwicklung von Lebensversicherungsvertägen als Vertreter auf Seiten der Finanzindustrie auftritt.

- Mitglied im Finanzausschuss des Deutschen Bundestages, Anja Schulz, FDP,

-

- wird als Finanzberaterin geführt (richtig wäre die Bezeichnung: Finanzanlagenvermittlerin – nur also solche ist sie nämlich rechtlich zugelassen) und

- ist nach wie vor beim Finanzstrukki Swiss Life Select (ehemals AWD-Finanzstrukki Carsten Maschmeyer) und

- beim Bundesverband Deutscher Vermögensberater e.V. (BDV) – der vom Finanzstrukki DVAG durchzogen ist und regelmäßig sog. Parlamentarische Abende in Berlin abhält

Ich habe nichts gegen die FDP. Aber diese Verflechtungen sollten sich alle vor Augen halten, die sich für die aktuelle Finanzbildungsinitiative von Lindner und Stark-Watzinger vor den Karren spannen lassen.

Der Auszug zeigt übrigens nur einen Teil der im Internet recherchierbaren Infos. Vielen Dank für die vielen Hinweise, auch wenn ich nicht alle berücksichtigen konnte!

So nicht!

Mit solchen Gallionsfiguren ist Vertrauensaufbau bei Finanzbildung nicht denkbar. Hier wird der Bock zum Gärtner gemacht: Diejenigen, die sich hier angeblich um Finanzbildung bemühen, sind völlig ungeeignet, da sie interessengesteuert sind.

Und sie vertreten nicht die Interessen der einzelnen Verbraucher oder unserer Gesellschaft!

Ein weiteres Negativbeispiel ist der bayerische CSU-Abgeordnete Markus Ferber – der lange Arm der Finanzlobby ins Europaparlament… wie es die Bürgerbewegung Finanzwende e.V. für uns alle anschaulich offenlegt.

Nur naiv?

Ein riesiger Vertrauensschaden entsteht auch, wenn Menschen, die es redlich meinen, aber die Verstrickungen und den Lobbyismus im Finanzdienstleistungsmarkt nicht durchschauen, von eigennützigen Finanzdienstleistern ausgenutzt werden.

Ihre mögliche Unwissenheit sollte auch redlich meinenden Menschen nicht als Entschuldigung dienen – denn sie lassen sich doch gerade von der Finanzlobby einspannen, vor der sie die Bevölkerung schützen wollen.

Fazit und mögliche Lösungsansätze

- Die Sinnhaftigkeit finanzieller Bildung ist unbestritten. Sie kann jedoch nur einen kleinen Teil der Missstände im Status quo lösen. Mindestens genauso wichtig wäre es, verbraucherschädigende Strukturen im Finanzvertrieb zu verhindern. Und darüber hinaus zu verhindern, dass Akteure mit ausgeprägten Eigeninteressen letztlich kundenschädigendes Pseudo-Finanzwissen vermitteln.

- Die Behauptung einiger Akteure, dass fehlende Finanzbildung alle Beteiligten viel Geld koste, ist falsch. Im Gegenteil: Gesellschaftlich schädliche Geschäftsmodelle mit win-lose-Charakter profitieren enorm von fehlender oder falscher Finanzbildung. Dies erklärt den Fehlanreiz zu Pseudo-Finanzbildung, wenn man den Bock zum Gärtner macht und die falschen Akteure zum Zug kommen lässt.

- Pseudo-Finanzbildung stabilisiert ein lukratives Geschäftsmodell mit gesellschaftlichem Schaden. Und macht es für uns und unsere Kinder noch schwieriger, die unseligen Allianzen der Finanzdienstleistungsindustrie zu durchschauen.

- Die Finanzdienstleistungsindustrie sollte aus der Finanzbildung der Bevölkerung komplett herausgehalten werden – kein Einfluss, weder direkt noch indirekt! Wir glauben doch auch nicht , dass McDonalds und andere Fastfood-Ketten die richtigen sind, unsere Kinder über gesunde Ernährung aufzuklären oder dass TikTok deren Medienkompetenz stärkt.

- Warum lassen sich die Erbringer von Finanzbildung von der Finanzdienstleistungsindustrie zahlen? Warum nicht zum Beispiel vom Branchenverband der Deutschen Entsorgungswirtschaft, der Dachdecker-Innung oder von Juristen, Ärzten usw. (hier gibt es genügend von MLP & Co. geschädigte Akademiker)?

- Anstelle einer Vielzahl unkoordinierter Einzelaktivitäten, insbes. im Bereich der Finanzbildung für Kinder und Jugendliche sollten die Ressourcen in Schulen, Ausbildungsstätten usw. gestärkt werden. Hier sind die Grundstrukturen vorhanden und Bildungsprofis mit pädagogischer Ausbildung tätig. Trauen wir das unseren Lehrkräften und Lehrplangestaltern zu! Auch wenn dies als der zunächst mühseligere Weg erscheint.

- Ein weiterer konstruktiver Lösungsansatz besteht in vertrauenswürdigen Angeboten zur „just-in-time-Bildung“ statt aufwendiger Alibi-Projekte. Beispielsweise könnten mit vergleichsweise geringem Aufwand junge Menschen Bildungs- und Beratungsangebote zu bestimmten Anlässen (Volljährigkeit, Berufseintritt, erste Wohnung usw.) ermöglicht werden. Ein Beispiel: Ein Bildungsgutschein für junge Menschen zur Frage einer BU-Versicherung, einzulösen bei den Verbraucherzentralen oder dem Bund der Versicherten. Solche just-in-time-Bildung würde dann nicht 10 Jahre vorher, sondern genau dann erfolgen, wenn der konkrete Bedarf für die Menschen besteht.

- Zudem sollte unbedingt eine striktere Regulierung bei Vertrauensgütern und eine Vereinfachung und Komplexitätsreduktion erfolgen. Diese ist durch – wie auch immer finanzierte und organisierte – Finanzbildung nicht zu ersetzen. Die Diskussion um die Finanzierung und Ausgestaltung von Finanzbildung erscheint vor diesem Hintergrund als Folgeproblem, welches das zugrundeliegende Problem (Fehlinformation und Finanzpornografie im Bereich der Vertrauensgüter) nicht lösen kann.

Vertrauenswürdige Finanzinformationen im Verbraucherinteresse

Derzeit sind Verbraucher nicht gänzlich schutzlos. Es gibt Informationen, die vertrauenswürdig und allein im Verbraucherinteresse erstellt sind. Einige Beispiele:

- Serviceportal für Verbraucherbildung des Verbraucherzentrale Bundesverband (vzbv):

https://www.verbraucherbildung.de/wirtschaft-und-finanzen-im-unterricht/finanzielle-bildung - Materialkompass des vzbv für Unterrichtsmaterialien:

https://www.verbraucherbildung.de/materialkompass - Finanzwissen auf den Verbraucherseiten der BaFin:

https://www.bafin.de/DE/Verbraucher/verbraucher_node.html - Stiftung Warentest hat u.a. die Rubriken Versicherungen, Geld, Steuern+Recht, Immobilien, Altersvorsorge:

https://www.test.de/ - Die Bürgerbewegung Finanzwende versteht sich als unabhängiges und überparteiliches Gegengewicht zur Finanzlobby und recherchiert und informiert[10]:

https://www.finanzwende.de/ - Das Präventionsnetzwerk Finanzkompetenz (PNFK) setzt sich für die Stärkung der Finanzkompetenz in allen gesellschaftlichen Gruppen ein[11]:

https://pnfk.de/ - Der Bund der Versicherten e.V. (BdV) möchte Menschen vor überteuerten und überflüssigen Versicherungen bewahren und ein Gegengewicht zur Versicherungslobby bilden[12]:

https://www.bundderversicherten.de/

Und natürlich haben Sie hier zumindest schon mal den Hartmut Walz Finanzblog gefunden 😉

Haben Ihnen diese Überlegungen geholfen?

Bitte teilen Sie diesen Beitrag 👍

Und fallen Sie nicht auf Pseudo-Finanzbildung herein!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Dark Patterns = manipulative Designs oder Prozesse auf Webseiten oder Apps, die das Nutzerverhalten beeinflussen, siehe Verbraucherzentralen

[2] z.B. Medienkompetenz, Wissen über kommunikative Manipulation sowie Pseudo-Finanzberatung mit verstecktem Eigeninteresse

[3] Siehe u.a. Kultusministerkonferenz zu ökonomische Bildung.

[4] Die „Finfluencer-Studie“ der HHL Leipzig et al. von Febr. 2024 spricht allein von „357 aktive deutschsprachige Finfluencer auf Instagram“.

[5] „Als Metapher bezeichnet das Feigenblatt einen Gegenstand, der vor einen anderen Gegenstand gestellt ist, um diesen in der Absicht zu verbergen, dessen moralisch angreifbare Eigenschaft nicht gewahr werden zu lassen.“ Quelle: Wikipedia

[6] Thank You For Smoking – Trailer Deutsch auf YouTube.

[7] Auf dem Podium erzählte Jana Titov die rührende Story, sie habe mit Freunden das ehrenwerte Ziel der Finanzbildung entdeckt und in EOS zufällig einen Geldgeber gefunden.

[8] Zu den Geschäftspraktiken von MLP, vor allem an deutschen Hochschulen siehe z.B. Strukkis an Hochschulen – Wie Finanzvertriebe unsere Kinder ködern oder Finanzdienstleister werben auf dem Uni-Campus oder Finanzvertrieb an Hochschulen oder Die Jagdsaison ist eröffnet – Finanzstrukturvertriebe nehmen Erstsemester ins Visier oder Kommerz statt Kolloquium: Fragwürdige Kooperationen an den Unis.

[9] Hier immer noch schwer zu finden: auf der rechten Seite unter dem Punkt „Veröffentlichungspflichtige Angaben – Funktionen in Unternehmen“.

[10] Der Autor ist Mitglied und Fellow der Bürgerbewegung Finanzwende e.V.

[11] Der Autor ist Mitglied im PNFK.

[12] Der Autor ist Mitglied im BdV sowie Mitglied im Wissenschaftlichen Beirat des BdV.

Aktualisiert am 26. Juli 2024. Ursprünglich erschienen am 24. Mai 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Gelungene kritische Darstellung aktueller Initiativen zur Finanzbildung. Wir haben uns selbst mit fiducation um einen Platz beim Finanzbildungsfestival beworben – und wurden abgelehnt. Eine Begründung gab es nicht. Dabei haben wir gerade keine Bank, Investoren oder etwa Partner im Hintergrund. Sondern wir sind ein eigenständiges Startup, das sich dem Problem der mangelnden Finanzbildung verschrieben hat und dieses mit einem spielerischen Ansatz lösen möchte. Ein Schelm, wer Böses dabei denkt.

Lieber Simon Pfizenmayer, danke, dass Sie Ihren Erfahrungsbericht mit uns teilen!

Mir liegen ähnliche Erfahrungen von kleineren Initiativen, Startups und NGOs vor.

Offenbar haben Sie es versäumt, den „richtigen“ Parteien 100.000 Euro zu spenden – dann wäre das sicher nicht passiert 🤔

Bleiben wir engagiert – auf unsere Weise.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wahnsinn,wir scheinen in einer Bananenrepublik zu leben so durchseucht wie dieses Thema Finanzlobby ist. Ich finde es einfach nur widerlich. Danke für die Aufklärung Herr Walz !

Liebe SUSA, danke für Ihr ehrliches Feedback. Ich bin leider völlig Ihrer Meinung und unterdrücke gerade den zynischen Humor, Sie zu bitten, mit Ihrem Vergleich bitte keine Bananenrepubliken zu beleidigen 😊

Wir sollten und dürfen die Hoffnung und unseren Einsatz für Veränderungen zum Besseren nicht aufgeben. Wenn Sie hierzu ein wenig beitragen und z.B. den Link zum Beitrag in Ihrem Bekanntenkreis streuen und somit kritisches Bewusstsein fördern, dann ist das schon mal ein guter Anfang.

Alles Gute für Sie und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Habe mir gerade das Programm des „Finanzbildungs-Festivals“ angesehen. Ein wildes Sammelsurium! Es wäre schön zu wissen, wie und nach welchen Kriterien das ausgewählt wurde. Die Länder scheinen das Projekt größtenteils zu ignorieren. Die Frage, wie Finanzbildung in Schulen ohne sie funktionieren soll, bleibt offen. Das Geld hätte man vielleicht besser in den Matheunterricht gesteckt (Zins- und Zinseszinsrechnung wiederholen).

Liebe Elke, Danke für Ihren Kommentar.

Leider haben Sie Recht. Das Programm des „Finanzbildungs-Festivals“ wirft viele Fragen auf. Und die Auswahl derjenigen, die daran teilnehmen dürfen, noch viel mehr.

Es steht zu befürchten, dass die Finanzbildungsinitiative ein Schritt rückwärts – also eine „Verschlimmbesserung“ des status quo wird.

Lassen Sie uns dazu beitragen, dass möglichst viele Bürger diese Entwicklung wach und kritisch begleiten.

In diesem Sinne, herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wie immer ein guter, und leider auch schockierender Artikel.

Was unter den als generell gut befundenen Links steht, ist zum Teil allerdings auch ganz schöner Käse. Ich würde den Link zur BaFin rausnehmen, die formulieren vieles so, dass es niemandem gegen den Kopf stößt. Das hat zur Folge, dass dem Verbraucher nicht geholfen ist. Demzufolge ist z.B. eine kapital bildende Lebensversicherung eine Alternative der Altersvorsorge. (Ja, eine schlechte.) Niedrige Zinsen in der Kapitallebensversicherung wirken sich mindernd auf Überschüsse und damit auf Renditen aus. (Ja, aber die horrenden Kosten auch; wer Jahrzehnte lang sein Geld wegzusperren bereit ist, könnte in praktisch jeder Zinssituation eine positive Realrendite erzielen.) Mit Riester könne man kein Geld verlieren. (Ja, mit Einschränkung in der Tat nominell nicht, trotzdem in vielen gängigen Umsetzungsformen ein Renditegrab.) Legal mögen die Aussagen alle korrekt sein, inhaltlich zielführend erscheinen sie mir nicht.

Unter den anderen Links sind aber auch viele Hilfreiche Dokumente, danke dafür!

Lieber Karsten, danke für Ihren wertschätzenden Kommentar. Es ist ja völlig normal und in Ordnung, dass wir nicht in allen Details übereinstimmen. Ihre kritische Position zur BaFin kann ich akzeptieren, möchte aber schon darauf hinweisen, dass sie unter ihrer neuen Führung erheblich „bissiger“ geworden ist und an Schlagkraft gewonnen hat. Bitte bedenken Sie auch, dass die BaFin stets die Balance zwischen individuellem und kollektivem Verbraucherschutz wahren muss.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wer sich so alles hinter bekannten Webadressen verbirgt, war mir auch nicht klar. Vielen Dank dafür! Ehrlicherweise muss aber natürlich auch sagen, dass sämtliche Kultusministerien, Bildungsserver und Hochschulen über viele Jahre darin versagt haben, vernünftige Materialien zur Finanzbildung zur Verfügung zu stellen.

Zumindest falls unser Beitrag aus Nürnberg für das Festival ausgewählt würde, müsste man keine Angst vor einem heimlichen Einfluss der Finanzlobby haben. Unsere Azubi-Projekte Anlage-Coach, Finanzchecker, Finanzchecker Pur und Projekt Nachhaltige Geldanlagen sind ausschließlich low-budget- bis no-budget-Schülerprojekte, bis heute ohne Werbung, und wir gelten im Netz seit mehr als 10 Jahren als absolut glaubwürdig und neutral. Die Berufsschule 4 ist städtisch, der Bildungsserver gemeinnützig und die ca. viertausend Euro, die unser gemeinnütziger Förderverein für unsere mehr als 20 Projekte im Lauf der Jahre von Banken erhalten hat, haben uns sicherlich nicht davon abgehalten, den Jugendlichen in Deutschland verständliche Infos und Handreichungen für eine rationale und verantwortungsvolle Geldanlage bereit zu stellen. ***Link vom Blogbetreiber gelöscht, da Verlinkungen nicht im Einzelnen geprüft werden können***

Danke für diesen tollen Beitrag. Bisher hatte ich nur MLP auf meiner Shitlist. Dass da noch einige „hippe“ Startups mitmischen, wusste ich bisher nicht.

Liebe/r CM, ja… manchmal steckt sogar noch mehr S… drin als man denkt 😌

Gerne weitersagen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für den ausführlichen Beitrag!

Beim Lesen bin ich ins Stocken gekommen beim „Planspiel Börse“. Für mich war das Planspiel Börse zu Schulzeiten der erste und einzige Kontakt mit der Börse. Sicherlich kann man den Ansatz des Planspiels kritisieren, trotzdem war es für mich (später) persönlich der Türöffner für die Börse. Aus meiner Sicht ist es wichtig, eigene Erfahrungen am Finanzmarkt zu sammeln und aus Fehlern zu lernen, da hilft theoretisches Wissen nur wenig. Vor diesem Hintergrund finde ich das Planspiel gut und wichtig (mit einem ETF als Buy-Hold-Strategie wäre irgendwie auch der Spaß weg), jedenfalls besser als direkt per TradeRepublik mit irgendwelchen Werten zu zocken.

Lange Rede kurzer Sinn:

Nur theoretische Finanzbildung hilft auch nicht weiter, eigene Erfahrungen gehören dazu. Ggf. wäre das Planspiele besser bei einer wirklich unabhängigen Institution aufgehoben.

PS: Was halten Sie eigentlich von Finanztip in diesem Zusammenhang? Da wird sicherlich viel für die Finanzbildung getan, trotzdem bleibt bei mir ein Störgefuhl durch die ganze Affiliate-Vermarktung.

Lieber Christian M., herzlichen Dank für Ihre qualifizierten Überlegungen, für die ich absolut Verständnis habe.

Sie argumentieren: „Besser überhaupt mal praktische Börsenerfahrungen als gar keine Börsenerfahrungen„. Diese Überlegung ist für sich genommen schon nachvollziehbar. Mit Abstand betrachtet wird jedoch der Konflikt zum Ziel „ökonomisch sinnvolles Investieren“ deutlich.

Ist die Anleitung zur Spekulation wirklich hilfreich? Wird ein Teenager, dessen erste Autoerfahrung eine Stunde im Formel 1- Rennwagen war, wirklich später leichter ein sozialtauglicher Teilnehmer im Straßenverkehr, der die Regeln einhält, niemand gefährdet und nicht rechts auf dem Standstreifen überholt?

Wir wissen seit langem, dass Spekulation vor Kosten ein Nullsummen-Spiel ist (was die eine gewinnt, verliert der andere). Und dass es nach Kosten zu einem klaren Verlierer-Spiel mit finanziellem Schaden und psychologisch falschem Lernerfolg führt. So nach dem Motto: „Börse ist schädlich – da geh ich nie wieder hin!“

Kurzum: Bei allem Respekt überzeugt mich ich Ihnen Ihre Argumentation nicht.

Den Umgang mit einem Gemüsemesser erlerne ich nicht durch Messerwerfen. Und die Fähigkeit verantwortungsvollem Investierens nicht durch ein Börsenspiel, bei dem die extremsten Spekulanten den Zufallsgewinner unter sich ausmachen.

Und noch zu Finanztip: Hier teile ich Ihre Überlegungen (leider) voll…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Am Schluss muss auch jeder selbst bereit und willens sein, sich mit Finanzen und wirklich sinnvollen Versicherungen zu beschäftigen. Wo der Wille fehlt, da helfen Angebote in Schulen auch nicht weiter (vgl. Mathe; jeder hat Mathe in der Schule und fast jeder ist stolz darauf, Mathe nicht zu können). Lernen heißt Zeit investieren.

Der Hinweis auf die Stiftung Warentest ist wichtig und gut. Dort gibt es günstige und gute, leicht verdauliche Literatur, z. B. „Geldanlage für Faule“. Das habe ich meinen Kindern zum Anfang des Studiums geschenkt. Erst lag es ungelesen herum. Zum Berufseinstieg hat man das Werk dann aber durchgearbeitet.

Ich selbst habe mir – als ich in den Job einstieg- die Hefte der Stiftung Warentest nahezu kostenlos in der öffentlichen Bibliothek ausgeliehen. Das hat mir enorm weitergeholfen. Es gibt also sehr gute und günstige Angebote. Nutzen muss man sie aus eigenem Antrieb.

Die Schulen würde ich damit nicht überfrachten. Die haben genug mit klassischen Schulthemen zu tun.

VG

H.

Liebe/r H., danke, dass Sie Ihre eigene Lebenserfahrung und die Ihrer Kinder mit uns teilen.

Auch mit Ihren Schlussfolgerungen kann ich leben – auch wenn ich schon meine, dass zwei, drei Gedichtinterpretationen weniger und ein wenig Finanzbildung (mehr) an Schulen durch unsere Bildungsprofis, nämlich Lehrer, ein Schritt in die richtige Richtung wären 😉

Aber in einem Punkt sind wir offensichtlich einig: Wir brauchen eigennützige Finanzdienstleister als verkappte Finanzbildungsvermittler ebenso wenig wie McDonalds-Mitarbeiter für die Ernährungsberatung.

Herzliche Grüße und nochmals vielen Dank, Hartmut Walz – Sei kein LeO!

Guten Tag lieber Hartmut Walz.

ein wichtiges Thema.

Herausforderung – Es gibt einige Studien aus den USA, die zeigen, dass selbst wenn Finanzbildung in der Schule stattfindet, die Menschen im Erwachsenenalter nicht mehr davon profitieren. Sie verhalten sich fast so wie Menschen, die keine finanzielle Bildung in der Schule erhalten haben. Traditionelle Bildung (ein Thema für sich) hat Schwächen, die beim Thema Geld und Finanzen besonders deutlich werden. Lernen ist ein emotionaler und mentaler Prozess. Lehrkräfte sollten nicht nur über Fachwissen, sondern auch über finanzpsychologische Kompetenzen verfügen. Dazu gehört auch die Selbsterfahrung des eigenen Umgangs mit Geld und Risiko. Ein wichtiges Zukunftsprojekt. Vielleicht ein Modellprojekt.

Hoffnung – mein Playdoyer aus finanzpsychologischer Sicht lautet: „Just-in-time-Bildung“ anbieten. Warum? Menschen, die vor einer wichtigen Entscheidung stehen, sind am motiviertesten. Wenn dann das Bildungsprogramm mit einem Coaching kombiniert wird, können aus wertvollen Informationen wirklich nachhaltig wirksame Entscheidungen werden.

Liebe Monika Müller, danke für Deine konstruktiven Überlegungen zu diesem ärgerlichen Thema.

Die von Dir genannten Studien kenne ich – das ist auch ein Grund, warum ich im Beitrag die „just-in-time“-Bildung selbst als möglichen Lösungsbaustein in die Diskussion eingebracht habe.

Jedoch wirst Du als Psychologin mir sicher zustimmen, dass die just-in-time-Bildung besser funktioniert, wenn sie auf einen unbestellten Acker fällt, als wenn durch interessengeleitete Pseudo-Finanzbildung schon „Unkraut“ im Acker gesät wurde. Die Psychologen nennen das meiner Kenntnis nach ein „dysfunktionales Framing“.

Oder um es mit anderen Worten zu sagen: Das Ent-Lernen schädlichen Wissens ist aufwändiger als das einfache Lernen nützlichen Wissens. Wer sich erst von der Vorstellung verabschieden muss, dass der Burger wegen des enthaltenen Tomatenstücks gesunde Ernährung sei, hat es genauso schwer, wie diejenige, die beim konkreten Anlegen erst „just-in-time“ feststellt, dass Knock-out-Zertifikate keine seriöse Investition sind.

Danke für Deinen Beitrag.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut Walz,

ja, es wäre so schön, einen „unbestellten Acker“ vorzufinden. Aber gibt es das?

Wie sagte schon Watzlawick (nach MM abgewandelt): „Wir können nicht, nicht lernen“. Die wichtigsten emotionalen Erfahrungen mit Geld machen Kinder bereits im Kindergarten- und Grundschulalter. Deshalb ist es aus meiner Sicht unumgänglich, diese früheren Erfahrungen auch bei der Finanzbildung im Erwachsenenalter zu berücksichtigen.

Ein sonniges Wochenende

Monika Müller

Liebe Monika Müller,

danke für deine Erwiderung. Wir sind in den Überlegungen dicht beieinander und als bekennender Watzlawick-Fan kenne ich dessen Überlegung ebenfalls.

Natürlich trifft das Bild vom „völlig unbestellten Acker“ die Realität nicht, denn – Birgit Happels „Geldbiografien“ lassen grüßen – wir haben alle schon seit Kindertagen viele zufällige Lernerfahrungen auch zu Geldfragen – das ist natürlich und unvermeidbar. Mit gutem Willen und bei Ausschaltung des Einflusses der Finanzlobby leicht vermeidbar wäre jedoch, dass junge Menschen systematisch falsches bzw. interessengeleitetes Finanzwissen vermittelt bekommen und später erst mühsam ent-lernen müssen. Wer keine Ahnung hat, kann von der auch von dir vorgeschlagenen „just-in-time-Bildung“ viel leichter profitieren, als wenn er z.B. die falschen Glaubenssätze verinnerlicht hatte, dass Sparbücher, Anlagezertifikate, Renten- und Lebensversicherungen geeignete Instrumente für Vermögensaufbau und Altersvorsorge seien. Das ist der zentrale Punkt den wir uns nicht zerreden lassen dürfen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wichtig ist in meinen Augen Medienkompetenz. Die Grenzen zwischen „gut“ und „böse“ sind fließend und zum Teil kaum wahrnehmbar. Beispiel: Ein Blog, der hier auf dieser Seite gut begründet eher als fragwürdig betrachtet wird, entsendet einen Experten zu einem Webinar der hier auf dieser Seite empfohlenen Bürgerbewegung Finanzwende (zum Thema: Wie geht Geldanlage in Krisenzeiten? Webinar vom 18.10.2022). Das zeigt wie schwierig es ist, die Grenze zu ziehen und wie vielfältig die Ergebnisse sind. Eine allgemeingültige Aussage zur Grenzziehung wird es nicht geben. Jeder wird seinen eigenen Weg finden müssen.

Man sollte in meinen Augen daher in Bildungseinrichtungen eher die Medienkompetenz fördern. Das hilft auch in anderen Themenbereichen.

VG

H.

Unfassbar! Unbedingt an Lehrerinnen und Lehrer weitergeben diese Informationen! Danke von Lisa

Liebe Lisa, danke und ja, Lehrerinnen und Lehrer sind mit Sicherheit DIE richtigen Empfänger 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank Herr Walz für diesen wirklich tollen Aufklärungsbeitrag, der enorm fundiert und mit weiteren interessanten Neuigkeiten daherkommt.

Ich wurde auch zu dem Festival eingeladen (als Miniinfluencer 🙂 ) , lehne dieses Format aber ab, so lange nicht die von Ihnen geforderten Sachverhalte berücksichtigt werden.

Gerne werde ich, mit Ihrer Erlaubnis, den Beitrag nicht nur teilen, sondern auch an die Bundestags-Abgeordneten hier vor Ort senden, einen Beitrag in meinem Podcast dazu machen (unter Nennung der Quelle ist selbstredend).

Leider gibt es hier viel zu wenig „Gegenwind“ von berufenen Stellen, wir alle können einen kleinen Beitrag dazu leisten, ob wir damit die notwendige „Lawine“ auslösen, sei mal dahingestellt. Aber wer weiß?

Vielen Dank für diesen wirklich aufklärenden Beitrag, der an die richtigen Stellen adressiert ist, aber wahrscheinlich wie immer untergeht oder wenig beachtet wird? Nun denn, bleiben Sie bitte so beharrlich, viele werden es Ihnen danken, auch uns als Berater hilft Ihr Engagement, denn dann weiß man, was richtig und was gut ist.

Lieber Matthias Krapp, danke für Ihren Kommentar. Gerne weiterverbreiten! Und gerne auch an Bundestagsabgeordnete schicken! 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Mehr zu Praktiken von EOS erfahren Sie hier ab etwa Minute18:40 bis 27.20:

Die OTTO-Story: Vom Versandhaus zum deutschen Amazon – https://www.zdf.de/dokumentation/dokumentation-sonstige/die-otto-story-vom-versandhaus-zum-deutschen-amazon-102.html

Darüber hinaus betreibt der Bundesverband der Verbraucherzentrale (vzbv) eine Musterfeststellungsklage gegen EOS.

Das Oberlandesgericht Hamburg hat die Inkasso-Praxis des Otto-Group-Unternehmens EOS Investment GmbH für rechtswidrig befunden: Die EOS Investment dürfe die Kosten für das Inkasso durch das beauftragte Schwesterunternehmen EOS Deutscher Inkasso-Dienst GmbH von den Verbraucher*innen nicht verlangen. Denn es handele sich nur um eine fiktive Schadensposition. Das OLG hat die Revision zugelassen und EOS diese eingelegt. Das Urteil ist also nicht rechtskräftig. Der Ausgang des Verfahrens bleibt daher abzuwarten. Mehr können Sie hier lesen: https://www.vzbv.de/pressemitteilungen/vzbv-klagt-erfolgreich-gegen-geldeintreiber-der-otto-group – und auch hier https://rsw.beck.de/aktuell/daily/meldung/detail/olg-hamburg-inkassogebaren-von-otto-tochterfirma-rechtswidrig

Lieber Jens Trittmacher, das ist starker Tobak – und zeigt, dass finlit nur eine Image-Washing-Maschine für EOS ist. Traurig! Vor allem die LehrerInnen an den Schulen sollten sich hiervon nicht täuschen lassen!

Vielen Dank!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!