Smarties füttern im Faktor-Zoo:

Wie smart sind Smart-Beta-Aktien-ETFs?

Schon seit längerem habe ich einen Beitrag über sog. Smart-Beta-Aktien-ETFs geplant – hier ist er endlich! Der gesamte Beitrag bezieht sich ausschließlich auf Aktien-ETFs, das wird im Folgenden nicht ständig wiederholt.

In einem einführenden Blogbeitrag ging es um Grundlagen zu aktiven Aktien-ETFs – und die Missverständnisse, die rund um diese entstehen können. Ordnet man die Welt der Investmentfonds, ergibt sich das folgende Bild:

Aktive Aktien-ETFs in der Welt der Investmentfonds:

- ETFs sind Investmentfonds und zwar offene Investmentfonds.

Geschlossene Investmentfonds wie z.B. Alternative Investmentfonds (AIF), Beteiligungen an Windparks oder Jojoba-Plantagen sind also außen vor. - ETFs sind definitionsgemäß immer börsenfähig.

Nicht börsenfähige, traditionelle Investmentfonds, die direkt von der Kapitalanlagegesellschaft erworben und an diese zurückgegeben werden, sind also außen vor. - Wir betrachten hier lediglich Aktien-ETFs.

ETFs auf andere Anlageklassen (= Underlyings), wie z.B. Anleihen und Geldmarktpapiere) sind also außen vor – und zwar auch, wenn sie aktiv oder „smart“ wären. Ebenso alle eng verwandten ETCs/ETNs (Exchange Traded Commodities bzw. Currencies/Notes). - Aktive Aktien-ETFs weichen vom Index ab, das ist das Aktive an ihnen – sie sollen also nicht stur einen Aktien-Index abbilden. Somit bleibt die große und am weitest verbreitete Gruppe der „Index-Tracker“, also passive Aktien-ETFs ebenfalls außen vor.

Die oben im dunkelblauen Kasten abgebildeten aktiven Aktien-ETFs sollen nun weiter betrachtet werden.

Diese aktiven Aktien-ETFs im weiteren Sinne kann man nämlich noch in (mindestens) 3 Untergruppen aufteilen. Eine davon sind die Smart-Beta-Aktien-ETFs. Die o.g. Abbildung kann man also im unteren Kasten in 3 Teile differenzieren:

Die aktiven Aktien-ETFs im weiteren Sinne unterscheiden sich mithin im Einzelnen (in der o.g. Abbildung von rechts nach links dargestellt):

- Enhanced ETFs[1] bezeichnen Produkte, die von einem Aktien-Index ausgehen, jedoch einen Mehrwert versprechen, in dem sie geringfügige Erweiterungen oder Verbesserungen der Fondszusammensetzung vornehmen. Das können Nachhaltigkeitsversprechen sein, aber auch die stärkere Berücksichtigung besonders gering schwankender Aktienunternehmen oder sonstige Aspekte.

- Faktor-ETFs bzw. Smart-Beta-ETFs gehen ebenfalls von einem Index aus und treten mit dem Anspruch auf, durch das Einsammeln sogenannter Faktor-Renditen einen (kleinen) Mehrertrag zu erzeugen. Exakt auf diese Produkte bezieht sich der vorliegende Beitrag.

- Übrig bleiben die aktiven ETFs im engeren Sinne, die nicht von einem Index ausgehen, sondern deren Management völlig willkürlich und ohne Bindung an irgendwelche Regeln das Fondsvermögen strukturiert. Auf die letztgenannte Gruppe wird ein weiterer Blogbeitrag am 4. Oktober 2024 eingehen.

Falls Sie sich mit der Thematik der aktiven Aktien-ETFs noch nicht vertraut fühlen, empfehle ich Ihnen, zunächst den Grundlagenbeitrag „Aktive Aktien-ETFs“ zu lesen, bevor Sie sich hier auf die Smarties[2] stürzen … 😊

Index Hugging ist bei aktiven Investmentfonds verpönt – wenn schon aktiv, dann richtig

Ein aktiver Investmentfonds im engeren Sinne (egal, ob börsengehandelt oder nicht) folgt keiner definierten Regel und keinem (Aktien-)Index.

Bei den letztgenannten ist die Nähe zu einem Index sogar als „Index-Schmusen“ (Fachausdruck: Index Hugging, auch: Closet Indexing) verpönt und wird im Extremfall sogar von der BaFin geahndet.[3]

Denn – so die Überlegung aus Verbrauchersicht – warum sollten Anleger teure Gebühren für das vorgeblich aktive Fondsmanagement ausgeben, wenn die Managerinnen sehr indexnah anlegen? Und sich stark an einen Aktienindex „anschmusen“, dessen Zusammensetzung sie im Zweifelsfall mühelos im Internet ersehen oder für geringe Gebühr beim Indexanbieter erhalten können?[4]

Active Share – eine aussagekräftige Kennziffer für den Grad der Aktivität

Die Kennziffer Active Share misst, wie stark sich die Zusammensetzung eines Investmentfonds von einem Index oder einer Benchmark unterscheidet, d.h. von der Struktur des Referenzindex abweicht. Oder mit anderen Worten: wie hoch der aktive Anteil des Fonds ist.

Ein reiner Indextracker strebt einen Active Share von möglichst dicht bei Null an. Was bei einem simplen Index wie dem DAX® mit 40 Aktien auch nahezu gelingt. Jede Abweichung wäre ein sog. Tracking Error.

Ein Smart-Beta-ETF besitzt ein nur einen geringen Active Share. Was jedoch kein Mangel ist, da das „Pflücken der Faktor-Renditen“ ja nur als Sahnehäubchen zusätzlich zur Marktrendite Beta versprochen wird.

Der bereits mehrfach zitierte ARK-ETF von Cathie Wood berichtete einen Active Share von 95 bzw. 97%. Was zeigt, dass das Management in extremer Weise von der relevanten Benchmark abgewichen ist – gleichzeitig große Chance wie auch großes Risiko für die Investoren.

Das Narrativ der Smart-Beta-Aktien-ETFs

Sehen wir uns nun also die Smart-Beta-Aktien-ETFs genauer an. Prägnant erklärt, sind Smart-Beta-Aktien-ETFs

- börsengehandelte Aktienfonds,

- die sich weitgehend an einem Aktien-Index orientieren,

- von diesem jedoch absichtlich geringfügig abweichen.

Die bewusst herbeigeführten kleinen Abweichungen sind nicht willkürlich von der Einschätzung des Fonds-Managements abhängig – das ist der Unterschied zu echt aktiven ETFs. Sondern folgen klaren – vorab definierten Regeln.

Das Narrativ der Smart-Beta-ETFs ist hingegen, dass es Regeln = Erfolgsfaktoren gäbe, durch die sich über die Indexrendite hinaus eine zusätzliche Rendite – sozusagen als Sahnehäubchen – erzielen ließe.

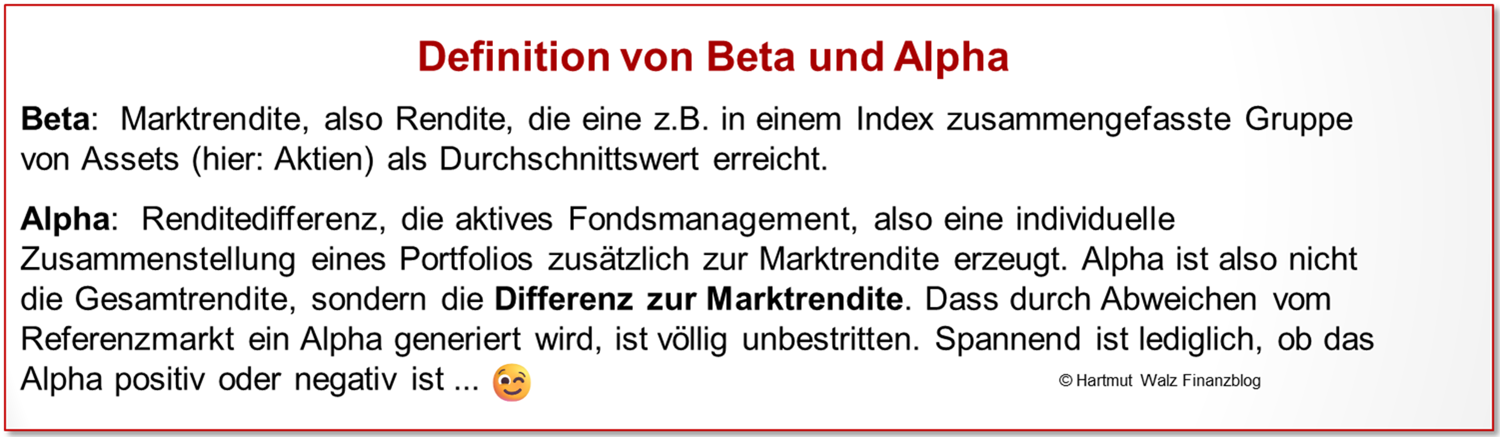

Mit anderen Worten: Mit der weitgehenden Indexorientierung sammelt der ETF die Marktrendite ein, die in der Fachsprache als „Beta“ bezeichnet wird. Und mit der kleinen, smarten Abweichung kommt dann eine zusätzliche Komponente (das Sahnehäubchen) oben drauf – fertig ist der Smart-Beta-ETF.

Das Sahnehäubchen von Smart-Beta-Produkten stammt aus sogenannten Faktor-Renditen. Daher beziehen sich die Begriffe „Faktor-ETFs“ bzw. „Faktor-Investing“ auf das gleiche Thema und sind gleichbedeutend.

Anmerkung: Diese übliche Definition von Beta und Alpha ist prägnant aber nicht ganz präzise. Denn ein Index ist niemals der ganze (Aktien)Markt. Selbst regionale Teilmärkte oder Branchen-Teilmärkte werden durch Indizes nur unvollständig abgebildet.

Beispiel: der DAX® bildet nicht den deutschen Aktienmarkt ab. Selbst der Index HDAX, der die Wertentwicklung aller Aktien in DAX®, MDAX® und TecDAX® abbildet, tut dies nicht. Bestenfalls die ganz breiten Weltmarktindizes wie der FTSE All-World Index mit rund 4.300 größeren und mittleren Unternehmen aus 25 Industrie- und 24 Schwellenländern kommen dem Welt-Aktienmarkt einigermaßen nahe, jedoch ohne ihn ganz vollständig abzubilden.

Faktor-Renditen und ihr Hintergrund

Ursprung aller Überlegungen um Faktor-Renditen sind die Forschungsergebnisse der Kapitalmarkttheorie, deren Tiefen (und Untiefen) ich Ihnen hier im Detail ersparen möchte.

Ganz prägnant zusammengefasst:

Ausgangspunkt ist der sogenannte „risikolose Zins“. Das ist die Rendite, die Anleger für ihren Konsumaufschub in möglichst risikoarmen Assets (denn vollständige Risikolosigkeit gibt es in diesem Leben nicht) erhalten. Als einfaches Beispiel wäre dies eine Anlage in kurzlaufende deutsche Bundesanleihen, die als das vergleichsweise geringste Risiko im Euroraum gelten.

Jedoch ist die Verzinsung dieser Anlagen gering und war in der Nullzinswelt sogar negativ. Auch heute ist sie real – also nach Abzug der Inflation betrachtet – minimal.

Die mit Abstand höchste Faktor-Prämie

Eine erheblich höhere Rendite können Anleger erhalten, indem sie das Risiko schwankender Aktienpreise hinnehmen und somit die Rendite der Anlageklasse „Aktien“ vereinnahmen.

Die Differenz zwischen langfristiger Aktienrendite und der von risikoarmen Anleihen wird als Eigenkapitalprämie (engl.: Equity Premium) bezeichnet und – natürlich mit Schwankungen – in vielen Quellen mit 5% bis 6% pro Jahr beziffert.

Diese Differenz ist also eine Risikoprämie für das Schwanken der Aktienkurse und die mit Abstand größte Faktor-Prämie überhaupt. Alle passiven Aktien-ETFs greifen also ohnehin schon mal diese Equity-Prämie (=Beta) ab!

Die Smart-Beta-Produkte versuchen nun zusätzliche Faktor-Prämien – also Gewinne über die Eigenkapitalprämie hinaus – zu erwirtschaften. Diese weiteren Fakto-Prämien werden nachfolgend vorgestellt, sind jedoch bei weitem nicht so groß wie die Equity-Prämie und haben jeweils ihre eigenen Tücken. Womit wir beim Faktor-Zoo wären.

Besuch im Faktor-Zoo[5] – ein Überblick

Die m.E. fünf bekanntesten Faktor-Prämien – angeblich durch wissenschaftliche Untersuchungen gesichert – finden Sie in der nachfolgenden Tabelle:

|

Nr. |

Bezeichnung |

Erläuterung |

|

1 |

Small-Size / Small-Cap-Prämie |

Narrativ: Kleine Unternehmen sind agiler, wachsen im Erfolgsfall schneller, sind aber auch fragiler, also ein höheres Risiko |

|

2 |

Momentum-Prämie |

Narrativ: Unternehmen, die sich in der jüngeren Vergangenheit besser als der Marktdurchschnitt entwickelt haben, werden auch in naher Zukunft mehr „Schwung“ haben |

|

3 |

Profitability-Prämie (auch als Qualitäts-Prämie bezeichnet) |

Narrativ: Unternehmen mit hoher Eigenkapital-Rentabilität, hohen Gewinn- oder Deckungsbeitrags-Margen, werden sich überdurchschnittlich gut entwickeln |

|

4 |

Low-Volatility-Prämie |

Narrativ: Unternehmen mit historisch geringerer Schwankung sind vorzugswürdig. Besonderheit: hier wird keine Mehrperformance, sondern der Vorteil eines auch künftig geringeren Risikos behauptet |

|

5 |

Low-Investment Prämie |

Narrativ: Unternehmen, die vorsichtig investieren (also geringere Investitionsquoten aufweisen), werden künftig eine höhere Performance aufweisen. |

Versierte Leser vermissen jetzt wahrscheinlich zwei weitere Faktor-Prämien, nämlich die Value-Prämie (Warren Buffett lässt grüßen) und die Growth-Prämie (die Magnificent 7 lassen grüßen). Ich nenne die beiden Faktoren gerne, erlaube mir jedoch den Hinweis, dass sie gerade gegenläufig sind – also sich gegenseitig kompensieren.

Sie merken schon, was ich denke: Wenn Sie Value- und Growth-Aktien schön mischen, erhalten Sie wieder ein marktneutrales Portfolio. Denn Jahre einer positiven Value-Prämie gehen zwangsläufig mit einer negativen Growth-Prämie einher und umgekehrt. Lustig, wenn man es erst einmal verstanden hat[6].

Es gibt eine mittlerweile unüberschaubare Artenvielfalt im Faktor-Zoo (auf alle Fälle mehrere Hundert). Und es kommen ständig neue und noch exotischere Arten hinzu.

Kritische Einschätzung der Smart-Beta-ETFs

Auch wenn die Existenz verschiedener Faktor-Prämien in manchen wissenschaftlichen Studien exemplarisch (d.h. für bestimmte Branchen, Länder, Zeiträume) nachgewiesen wurde, wäre die Schlussfolgerung falsch, man käme einfach durch „smartes Einsammeln“ dieser Prämien zu höherer Performance. Denn zwischen der theoretischen Erkenntnis und der praktischen Umsetzung stehen etliche Haken und Ösen:

- Dschungelartige Forschungslage zum Faktor-Zoo:

Angesichts der oben angedeuteten Probleme mit Daten, Methoden, Scheinkorrelationen und widersprüchlichen Ergebnissen (siehe Kasten) bin ich persönlich nicht von Investitionen in „Smarties“ überzeugt. Bei vielen Studien und sonstigen Publikationen hinterfrage ich Motive bzw. Eigeninteresse der Autoren und ihrer Finanzgeber. Schließlich trinke ich auch nicht jeden Tag Rotwein, obwohl eine von den südfranzösischen Winzern beauftragte Studie die lebensverlängernde Wirkung regelmäßigen Rotweinkonsums auf die Herzkranzgefäße behauptet. Und unvorteilhafte Rürup-BU-Kombis empfehle ich auch nicht, obwohl eine Studie, die ein Finanzstrukturvertrieb bezahlt hat, diese ganz toll findet. - Transaktionskosten als Spielverderber:

Selbst der Nachweis positiver Faktor-Prämien besagt noch lange nicht, dass ein Faktor-ETF ein positives Smart-Beta erbringt. Ganz im Gegenteil: Eine positive Faktor-Prämie könnte gerade darin begründet sein, dass es sich aufgrund hoher Kosten nicht lohnt, diese zu „pflücken“. Beispiel Momentum: hier gibt es zwar einige Studien, die positive Prämien vor Kosten Jedoch ist dafür ein häufiger Kauf und Verkauf der jeweiligen Aktien erforderlich, wodurch beträchtliche Transaktionskosten entstehen. Am Ende steht die Erkenntnis: Außer Spesen nichts gewesen. - Faktor-Prämien sind Risikoprämien:

Die smarten Sahnehäubchen existieren nicht ohne Grund. Sondern sind fast immer Risikoprämien[7]. Und wo es eine Risikoprämie gibt, da ist auch ein Risiko. Womit sich die Frage stellt, ob die zusätzlichen Faktor-Prämien überhaupt attraktiv genug sind, um das zusätzliche Risiko einzugehen[8]. - Smartes Risiko-Management verwässert Smart-Beta:

Betrachtet man den Fall, dass ein Anleger durch Verwendung von Faktor-ETFs eine kleine Risikoprämie einstreicht, jedoch sich das Risiko seines Portfolios ja auch etwas erhöht, so müsste er – wenn er smart (also klug) ist – den risikoarmen (Einlagen- oder Anleihenanteil) im Portfolio erhöhen. Er müsste also z.B. statt einem Portfolio mit 30% Anleihen / 70% Aktien (risikoarm / risikobehaftet) zu einem 35%/65%-Portfolio übergehen. Durch den Anstieg des weniger rentablen risikoarmen Portfolioanteils sinkt jedoch auch die Mischverzinsung auf das gesamte Kapital, so dass mögliche Faktor-Prämien letztlich verwässert werden. Warum muss ich an dieser Stelle sofort an die „No free lunch–These“ des Nobelpreisträgers Eugene F. Fama denken? - Erfolg als Keim der Niederlage:

Positive Faktor-Prämien, die entweder durch zusätzliche Risiken oder aber durch hohe Transaktionskosten bedingt sind, können also auch längerfristig existieren, ohne dass sich daraus ein nutzbarer Mehrwert für Anleger ergibt. Würden jedoch andere Faktor-Prämien „entdeckt“, die nicht durch Risiken oder Kosten belastet sind – also echten Mehrwert bringen – so ist zu erwarten, dass das Bekanntwerden ihres Erfolges bereits den Keim der künftigen Niederlage in sich trägt. Denn smarte Anleger würden durch ihre Investition in den neu entdeckten Faktor sofort dessen Prämie wegarbitrieren (die Preise der betroffenen Aktien würden einfach steigen und die Faktor-Prämie damit senken). Auch hier gilt die „No free lunch–These“ - Signifikanz benötigt lange Betrachtungszeiträume:

Sondiert man die Erfolgsmeldungen über Faktor-Renditen etwas kritischer, so fällt ein heikler Zusammenhang auf. Die spektakulären Zahlen sind statistisch meist nicht signifikant und die signifikanten sind meist nicht spektakulär. Ohne viele Worte sei hier lediglich an die wertvolle Lindy-Regel erinnert (Kapitel 2 im Buch „Einfach genial entscheiden – die 60 wichtigsten Erkenntnisse für Ihren Erfolg). Und das einfach geniale Zitat des Nobelpreisträgers William F. Sharpe: „By the time you know that a fund manager is skilled, he will be dead.” Auf Deutsch und auf Faktor-Prämien bezogen: Bis Sie wirklich sagen können, dass eine Faktor-Prämie nachhaltigen Mehrwert bringt (und nicht nur Zufallsergebnisse), ist entweder die Faktor-Prämie oder der Anleger schon tot. - Faktor-Prämien können auch negativ sein:

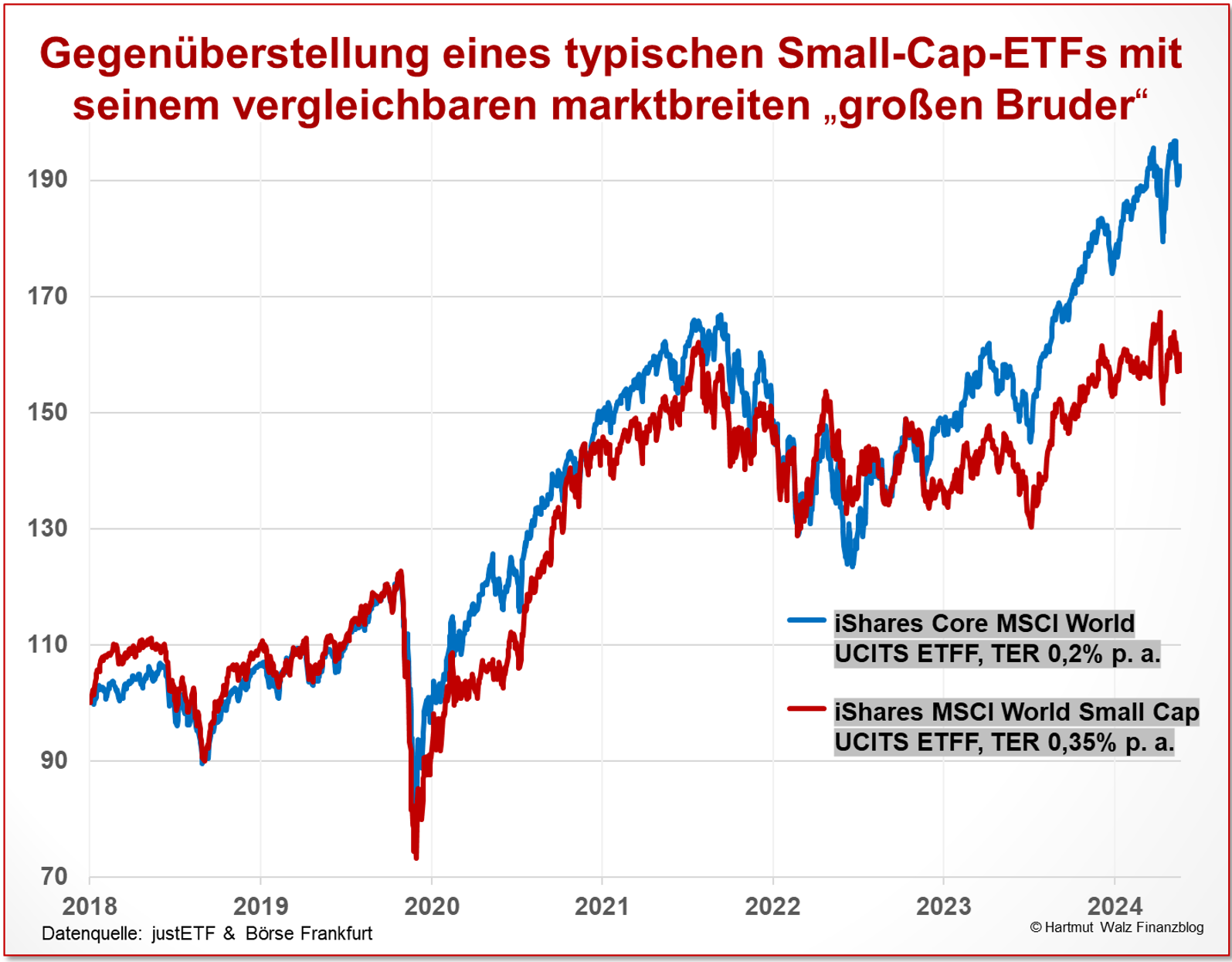

In vielen Beiträgen rund um Smart-Beta-Investing wird stillschweigend der Eindruck vermittelt, dass man durch die Faktor-Prämien stets ein Sahnehäubchen „obendrauf“ erhält. Das ist aber völlig falsch, denn Faktor-Prämien können auch negativ sein, d.h. es gibt ein Smart-Beta von kleiner Null. Und dieser Fall ist keineswegs die Ausnahme, sondern kommt häufig vor. Ein kritischer Blick in die Zahlenfriedhöfe beweist z.B., dass sowohl die Value-Prämie als auch die Small-Cap-Prämie über eine stattliche Anzahl von Jahren negativ waren. Nachfolgend hierzu der Vergleich eines (teureren) Small-Cap-ETFs iShares MSCI World Small Cap mit seinem (billigeren) großen Bruder iShares Core MSCI World. Der Betrachtungszeitraum beginnt mit der Geburt (= Markteinführung) des kleinen Bruders und endet aktuell (September 2024). Nur selten und geringfügig hatte der smarte Small-Cap die Nase vorn. Und aktuell ist die Lücke zum großen Bruder recht groß geworden.

Hmm, ob dafür im Laufe der Zeit vielleicht auch die um 75% höheren Kosten für den smarten Small-Cap-ETF verantwortlich sind? 😊

Smart-Beta-ETFs – Schlussfolgerungen

Der Hype um Smart-Beta-ETFs und Faktor-Prämien ist – wenn Sie viel Zeit haben – ein interessantes Thema mit hohem Unterhaltungspotential und zahllosen gut erzählten Geschichten (Narrativen).

Wenn Sie jedoch nur auf der Suche nach dem praktischen Nutzen für Sie – also echte Outperformance – sind, sollten Sie sich bei dem Thema nicht engagieren, sondern die Lindy-Regel für sich arbeiten lassen. Das bedeutet, dass Sie passive Index-Tracker-ETFs bevorzugen und die weitere Entwicklung der „Smarties“ einfach nur beobachten, da die Zeit schon zeigen wird, ob es performancesteigernde Faktor-ETFs gibt, die mehr als reine Zufallsgewinner sind.

Berücksichtigen Sie die Gefahr von Wahrnehmungsverzerrungen, Zufallsergebnisse und die Risikoerhöhung durch die meisten Smarties. Und bedenken Sie dann noch, dass Smart-Beta-Prämien sogar langfristig negativ sein können. Dann bleibt m.E. am Ende wenig von der Faszination des Smart-Seins übrig. Diese Einschätzung teilt auch mein Kollege Prof. Dr. Martin Weber, Uni Mannheim.

Ausdrücklich respektieren möchte ich gegenteilige Auffassungen von – einigen durchaus auch hochgebildeten Fachleuten – die Mehrwerte von Smart-Beta-ETFs nachzuweisen versuchen. Bitte prüfen Sie hier jedoch – wie immer – ob Eigeninteresse dieser Fachleute vorliegt. Wer vom Vertrieb von Faktor-ETFs oder auch faktorbasierter Vermögensverwaltung (sehr gut) lebt, ist kein neutraler Ratgeber.

Und dass dessen lukratives Geschäftsmodell in wissenschaftlich abgesicherter Weise widerlegt wird, ist ja nicht so schnell zu befürchten. Sie erinnern sich an den Nobelpreisträger Sharpe.

„By the time you know … he will be dead.”

Oder die Walz-Version des berühmten Zitates:

***

„Bis wissenschaftlich bewiesen ist, dass mit Smart-Beta kein systematischer Übergewinn erzielbar ist, werden die Anbieter schon reich und im Ruhestand sein.“

***

Und was bedeutet das nun konkret für Sie?

- Die Diskussion von Faktor-Renditen ist kontrovers und interessengesteuert. Dass es Faktor-Effekte und daraus resultierende Faktor-Renditen gibt, ist zwar unbestritten. Dass diese jedoch Privatanlegern langfristig und systematisch Überrenditen nach Kosten liefern, ist sehr fraglich.

- Bis der Streit über positive Faktor-Renditen und damit Smarties entschieden ist, werden Jahrzehnte vergehen. So lange benötigt allein der Nachweis statistischer Signifikanz, um Zufall von echter Kausalität zu unterscheiden.

- Es ist möglich, dass der wissenschaftliche Streit über Faktor-Renditen nie entschieden wird. Da Finanzmärkte ja lernende Systeme sind und sich ständig weiterentwickeln.

- Es ist zu erwarten, dass als wirkungslos erkannte Faktoren in der Versenkung des Vergessens verschwinden. Während stets neue (wahrscheinlich immer komplexere) Faktoren gehypt werden. Viel Spaß im exponentiell wachsenden Faktor-Zoo.

- Der von mir zu Beginn der Faktor-Diskussion vor wenigen Jahren geäußerte Hauptkritikpunkt an den Smart-Beta-Produkten, nämlich deren hohe Kosten, ist zwischenzeitlich zum Teil entkräftet. Stand 2024 gibt es etliche Smart-Beta-ETFs schon ab ca. 0,3% TER p.a.. Von den – nach wie vor stark beworbenen teuren Produkten – mit einer jährlichen TER von um oder über 0,6% ist klar abzuraten.

- Klar abzuraten ist auch von Smart-Beta-Zertifikaten und Vermögensverwaltungen mit dem Versprechen von Faktor-Renditen.

- Wenn Sie mit preiswerten Smartie-ETFs als Satelliten einer Core-Satellite-Strategie „spielen“ möchten, können Sie dies gerne tun. Sie sollten jedoch keine überzogenen Erwartungen an Ihre Satelliten haben. Und vor allem den größten Teil Ihres Vermögens im Investmentkern = Core, also maximal breit streuenden Indextracker-ETFs investieren.

- In meinen Büchern bezeichne ich sowohl Index-Investieren als auch passive Aktien-ETFs als die Erfindung des Rades in der Geldanlage. Dank dieser – falls gewünscht extrem risikostreuenden – Anlageprodukte eröffnet sich auch für Menschen mit geringem Vermögen bzw. geringer Sparleistung die Teilhabe am hochrentablen Aktiensparen und das Einstreichen der Eigenkapitalprämie (= Equity-Prämie).

- Die Eigenkapitalprämie ist mit großem Abstand die stärkste und wichtigste Faktor-Prämie und Sie sollten diese – sofern es der Anlagehorizont zulässt – mitnehmen.

- Weitere Faktor-Prämien sind dagegen „Pillepalle“ und der Hype darum ist aus wissenschaftlicher, neutraler Sicht schwer nachzuvollziehen. Aus Anbietersicht schon eher, denn mit Speck fängt man Mäuse – und mit Smarties die „Mäuse“ gutgläubiger Anleger… 😊

Lesen Sie auch die Blogbeiträge:

- Missverständnisse um aktive Aktien-ETFs

- So richtig aktive Aktien-ETFs – Cathie Wood, E-Zigaretten & die Frage nach dem kleineren Übel

Nun bin ich gespannt, wie Ihnen dieser Blogbeitrag gefallen hat – vor allem, ob er nützlich für Sie ist. Teilen Sie ihn gerne mit anderen Interessierten!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] „Enhanced“ bedeutet ins Deutsche übersetzt „erweitert“.

[2] Smarties = Smart-Beta-Aktien-ETFs 😉

[3] BaFin beendet Closet Indexing-Untersuchung und Closet Indexing: BaFin veröffentlicht neue Transparenzstandards für Verkaufsprospekte von Investmentvermögen

[4] Mittlerweile wissen wir, dass bei traditionellen Investmentfonds ein hoher Teil der laufenden Kosten überhaupt nicht für Recherchen durch das aktive Management verwendet wird, sondern als intransparente Bestandsvergütung für die vermittelnden Finanzdienstleister (Banken, Versicherungsgesellschaften, Strukturvertriebe). Ein schlimmes Ärgernis, welchem die BaFin bereits mehrfach nachgegangen ist.

[5] Der Begriff „Zoo der Faktoren“ geht auf den US-amerikanischen Finanzprofessor John H. Cochrane zurück, https://www.johnhcochrane.com/.

[6] Viele Quellen verweisen bei Value-Aktien auf „unterbewertete“ Werte. Tja, wenn das so einfach wäre. Ich persönlich glaube nicht, dass ich cleverer als alle anderen bin, die unterbewerteten Aktien finde und sie dann später mit großem Gewinn verkaufe, wenn sie wieder „richtig“ oder sogar überbewertet sind. Wenn Sie das schaffen, werden Sie ganz schnell reich – jedoch ist das dann aktive Spekulation und keine Faktor-Rendite mehr.

[7] Explizite Ausnahme ist der Faktor „Low Volatility“. Sofern sich die Hypothese bewahrheitet, dass eine historisch geringere Volatilität der ausgewählten Aktien auch in der Zukunft Gültigkeit behält, würde ein Low-Volatility-ETF zwar keine höhere Rendite, aber ein geringeres Anlagerisiko bewirken.

[8] Natürlich ist auch die grundlegende Equity-Prämie (s. o.) eine Risikoprämie. Aber das ist den Anlegern bewusst und bei entsprechendem Anlagehorizont sind die Kursschwankungen von Eigenkapitaltiteln kein Deep Risk.

Erschienen am 20. September 2024, weiterführende Blogbeiträge ergänzt am 06. Oktober 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back oder sonstige geldwerte Vorteile. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Wie viele andere habe ich mich einmal mit den Faktorprämien auseinandergesetzt und auch die entsprechenden Kapitel über Faktoren des Buches von Herr Kommer gelesen. Am Ende habe ich mich gegen den Versuch entschieden die angeblichen Faktorprämien auszubeuten. Für mich waren am Ende folgende Punkte relevant:

a) Wenn Du ein Finanzprodukt in seiner Logik nicht nachvollziehen kannst, dann lass die Finger davon

b) Wenn ein Faktor ETF teurer ist als sein nicht faktorisiertes Pendant, dann muss schon einiges passieren, dass er sich nach Kosten, besser entwickelt

c) selbst wenn es diese Faktoren tatsächlich geben sollte, hat mich abgeschreckt, dass diese über ggf. auch über viele Jahre oder Jahrzehnte unterperformen können.

Der Punkt c ist für mich, wie wohl auch viele andere Anleger zentral. Die Phase, die ich Geld anlegen kann ist ja relativ kurz, nur einige Jahrzehnte. Da wäre es ja doof, wenn ich mit vielen meiner neu gekauften Faktor ETF in genau diese Phase falle und dann unterperforme. Da würde es mir auch nicht helfen, wenn ich auf einen Zeitraum von 80 Jahren mit Faktor ETF besser dastehe. In der Unsicherheit, dass es die Faktoren am Ende nicht gibt und oder ich persönlich in das falsche Zeitfenster falle, investiere ich doch lieber nicht Faktor-ETF.

Ich belasse es einfach bei einer breiten Diversifikation, die versucht die Weltwirtschaft, inkl. EM, der Welt ausserhalb der USA, Small Cap in Ihrer Vielfalt näherungsweise, günstig und einfach abzubilden.

Lieber Karl, Ihr Standpunkt ist absolut nachvollziehbar und akzeptabel.

Zu ergänzen hätte ich nur noch eine Kleinigkeit, nämlich, dass Faktorprämien auch oftmals Risikoprämien sind (also nicht ohne Gegenleistung).

Ein rationaler Anleger der ein Portfolio mit Faktorprämien besitzt, müsste folglich ein wenig mehr „risikoarme“ Anteile – wie z.B. kurzlaufende Anleihen besitzen und „verwässert“ damit zwangsweise die Durchschnittsrendite seines Portfolios.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für diesen sehr klar geschriebenen Artikel mit wunderbarer Analyse. Wieder einiges dazugelernt.

‚Angesichts ihrer praktischen Nichtüberprüfbarkeit noch vor dem Exit des jew. Fondsmanagers dürfen die Smart-Beta-Narrative durchaus überwiegend als interessengetriebenes Anlegerlatein zu Marketingzwecken oder eben als Spekulation – und damit eben nicht mehr als prognosefreies Investieren – einsortiert werden‘.

Anleger müssen also – wenig überraschend – auch hier lernen, Fachchinesisch von Anlegerlatein zu unterscheiden. Vielen Dank für die kleine Fremdsprachenlektion!

Lieber Wolfgang Theil, Sie loben mich viel zu sehr, denn ich habe ja nur einen Nobelpreisträger zitiert 😉

Trotzdem herzlichen Dank für das klare Zeichen, dass die „Botschaft“ bei Ihnen gut angekommen ist und voll verstanden wurde.

Und auch für die herzerfrischende Unterscheidung zwischen Anlegerlatein und Fachchinesisch – klasse!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

sehr gerne. Nicht jeder weiß ja, wo man beim Nobelpreisträger genau nachlesen müsste, nicht jeder erträgt das Fachchinesisch eines Wirtschaftsnobelpreisträgers, und nicht jeder kann dessen wesentliche Erkenntnisse kurz, prägnant und noch dazu einigermaßen kurzweilig und mit einer Prise Humor gewürzt zusammenfassen, so wie Sie das machen.

Daher nochmals vielen Dank für ihre tolle Arbeit!

Beste Grüße

W. Theil

Sehr geehrter Herr Prof. Walz,

ich würde erwarten, dass alle (risikoadjustierten) Überrenditen der Faktoren allein durch ihre öffentliche Bekanntheit nicht mehr systematisch nutzbar sind. Sofern es in der Vergangenheit eine Überrendite mancher Faktoren gab, frage ich mich daher, ob nicht genau Smart-Beta-ETFs das Vehikel sind, das exakt diese (möglicherweise vermeintlichen) Überrenditen künftig verschwinden/kleiner werden lassen wird. Zweifellos wurde es mit den ETFs günstiger und einfacher, in speziell diese „Marktnischen“ zu investieren. Die Arbitrageschwelle sollte daher gesunken sein. Den statistischen Nachweis dieser These werden vermutlich meine Enkel noch nicht erleben. Was sich allerdings sehr leicht und sicher sagen lässt: Über 40 Jahre hinweg knabbern 0.5% statt 0.2% TER zusätzlich >10% vom Endvermögen. Das macht bei den Summen in einem typischen Altersvorsorgedepot grob ein Auto mehr oder weniger. Das ist weit mehr als nichts.

Ich hatte mich nach dem Lesen der ETF-Papst-Bibel aus o.g. Überlegung heraus gegen Smart Beta entschieden. ACWI IMI/FTSE All World ETFs, Tagesgeld/Anleihen, ges. Arbeitslosen- und Rentenansprüche, Haftpflicht, BU und „Humankapital“ müssen mir lebenslang zur persönlichen finanziellen Kriegsführung reichen. Alles andere macht den Kohl nicht fett und im Zweifel eher faulig. Ihren Gedanken, für mehr Risiko einfach generell den Aktienanteil zu erhöhen statt teure Smarties im Depot zu verstreuen fand ich sehr erhellend. Dass die Smarties für jeden, der im liquiden Vermögen unter 100% Aktienanteil hält, schon von fragwürdigem Nutzen sind, war mir bisher nicht klar. Es leuchtet allerdings direkt ein. Wozu die höheren Kosten wenn es auch einfach geht?

In der jüngsten Vergangenheit fällt auf, dass einige der prominentesten öffentlichen Vertreter des prognosefreien Investierens in meiner Informationsblase umgefallen sind. Fast ausnahmslos ging das bisher einher mit dem Vertrieb eigener Investmentprodukte an oder jenseits der Grenze zum aktiven Investment. Besten Dank, dass Sie sich dann persönlich um die „Beerdigungszeremonien“ der entsprechenden Marken kümmern. Besten Dank für Ihre standhafte, unabhängige Forschungs- und Aufklärungsarbeit!

Mfg,

Tom

Lieber Tom, herzlichen Dank für Ihre Komplimente und Ihre sehr klare Stellungnahme zu Faktorprämien und der Sinnhaftigkeit von Smart-Beta Produkten.

Inhaltlich stimmen wir stark überein (daher wohl auch die Komplimente an mich 😉). Jedoch habe ich in allen bisherigen Veröffentlichungen nicht behauptet, dass es grundsätzlich keine Faktorprämien gibt. Sondern habe ja ein viel differenzierteres Bild gezeichnet. Nämlich dass Faktorprämien mal positiv und mal negativ sein können, dass sie z.T. nicht zeitstabil sind und dass sie oftmals schlicht und ergreifend zusätzliche Risikoprämien sind, denen auch tatsächlich höhere Risiken entsprechen.

Ich habe keine Probleme damit, die Anbieter von wirklich schlechten oder überteuerten Produkten anzugreifen und in solchen Fällen Ross und Reiter zu benennen. Bei den von Ihnen genannten Angeboten handelt es sich nicht um solche Fälle, sondern grundsätzlich schon effiziente Vehikel mit nur geringfügig höheren Kosten – weit entfernt von den traditionellen aktiven Investmentfonds.

Daher bleibt es bei meiner konstruktiv-kritischen und ausgewogenen Einschätzung gegenüber dem Faktor-Investing. Daher wird es hier von mir keine „Beerdigungszeremonien“ geben 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich verfahre ähnlich wie mein Vorredner RoBeWi und habe im Sinne der breiteren Abdeckung einen geringen Anteil Small Cap beigemischt.

Dies, um in die Breite zu gehen, nicht aber, um auf bessere Performance zu wetten. Ganz im Sinne des IMI-Ansatzes. Ob das nun „Ultrastabil“ ist, werden wir sehen. Aber vermutlich „smarter“ ist das selbstgebastelte IMI Portfolio als meine aktiven Fonds, die ich jahrelang zahlen durfte, allemal (der Witz ist ja: Gerade die aktiven Fonds sollten ja aufgrund der ganzen Fondsmanager Hyper-Smart sein :).

Das Wort „Zahlenfriedhöfe“ fand ich äußert possierlich und beschreibend.

Eine wunderschöne Metapher für zurückliegende Werte, die für die Zukunft alles oder genau gar nichts bedeuten können.

Lieber Ludwig, danke für Ihren Kommentar, den ich gut nachvollziehen kann.

Und der geringen Beimischung von Small Caps nach dem von Ihnen genannten Motiv kann ich auch bestens zustimmen, denn Sie gleichen ja damit lediglich aus, dass viele preiswerte ETFs, die nicht „IMI“ sind, die im vollständigen Markt enthaltenen kleinen Unternehmen vermissen lassen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

Vielleicht ist eine kleine Ergänzung im Hinblick auf den von ihnen angesprochenen MSCI World Small Cap ETF angebracht. Dieser ETF (und sein ihm zugrundeliegender Index) ist per se kein smart beta Produkt, sondern bildet zunächst einmal die (nach Marktkapitalisierung gewichteten) kleinsten Aktien der sog. „entwickelten Märkte“ ab. Wenn nun ein Investor ein nach Matktkapitalisierung gewichtetes Portfolio mit der Gesamtheit der „entwickelten Märkte“ zusammenstellen möchte, wird er 85% des MSCI World Index mit 15% des MSCI World Small Cap Index kaufen, effektiv also den MSCI World IMI. Erst wenn der Investor den small cap-Anteil (bezogen auf 85/15) über- oder untergewichtet geht er eine Wette für oder gegen small caps ein, und betreibt somit teilweises smart beta Investieren (teilweise, da er mit ETFs nicht die long/short Strategie nutzen wird).

Ob die Beimischung von small caps in einem marktkapitalisierten Portfolio einen wesentlichen Einfluss auf die Gesamtrendite hat ist zumindest fraglich, und auch der von manchen Fondsmanagern gern gemachte Hinweis auf die „Ultrastabilität“ im Sinne von maximaler Diversifizierung ist zunächst einmal eine Hypothese.

Eine für ihre Leser interessante Publikation bzgl. small cap Faktor ist der 2018 im Journal of Portfolio Management erschiene Artikel von Alquist et al. „Fact, Fiction, and the Size Effect“ (kann gegoogelt und vollständig heruntergeladen werden), der im Wesentlichen ihre Aussagen unterstützt.

Liebe Grüße aus Wien, und danke für ihren unermüdlichen Einsatz im Sinne der privaten Investoren

Liebe/r RoBeWi, herzlichen Dank für Ihre konstruktive Ergänzung und Klarstellung der ich inhaltlich voll zustimmen kann.

Wie sagte doch der jüngst verstorbene Charles Munger stets nach Wortbeiträgen von Warren Buffett: „Dem habe ich nichts hinzuzufügen.“ 😉

Herzliche Grüße, Hartut Walz – Sei kein LeO!

Sehr geehrte Leserinnen, sehr geehrte Leser,

zu zwei grundsätzlichen Begrifflichkeiten eine Frage die vielleicht jemand der Blogeteilnehmenden beantworten kann:

Immer wieder tauchen in diversen Quellen folgende Begriffe auf

a.) ETF als Indexfonds

b.) Anlagenklassenfonds

Was ist hierbei ein Anlagenklassenfonds bzw. worin besteht der Unterschied zum ETF?

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, beide Fragen lassen sich einfach beantworten:

zu a) ETF bedeutet Exchange Traded Fund – und damit eben stets börsengehandelt. Ein Indexfonds ist gerade nicht börsengehandelt. Während in Deutschland Indexfonds ein Nischendasein führen, sind sie in den USA sehr stark verbreitet. Für nichtspekulative Anleger sind sie ebenso gut geeignet wie ETFs.

zu b) Während ETFs sich – von exotischen Ausnahmen abgesehen – stets auf EINE Anlageklasse (meist Aktien oder Anleihen) beziehen, wollen Anlagenklassenfonds (bekannter unter dem Begriff: Assetklassenfonds) mindestens zwei verschiedene Anlageklassen in einem Produkt anbieten. Häufig sind das Aktien UND Anleihen. Und manchmal wird noch ein Rohstoffanteil beigemischt. Solange die Kosten stimmen, ist gegen Assetklassenfonds nichts einzuwenden – insbesondere für Anleger, die nur geringe Mittel investieren und/oder die Bequemlichkeit zu schätzen wissen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

vielen Dank für diesen Blogbeitrag. Ihre fachlichen Antworten zu den Kommentaren sind sehr aufschlussreich. Bei manchen Antworten von Ihnen konnte ich ein leichtes Schmunzeln aber nicht verhindern.

Vielen Dank für den Beitrag und bleiben Sie gesund, damit Sie uns weiterhin mit Ihren Beiträgen aufklären können.

Lieber Jürgen Gröhl, vielen herzlichen Dank für Ihre anerkennenden Worte.

Und wenn Sie schmunzeln mussten, kann das nur gut sein.

Humor hilft auch sehr dabei, gesund zu bleiben in diesen „verrückten“ Zeiten.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Paradoxerweise könnte ausgerechnet der risikosenkende Low Volatility-Faktor für Anleger am interessantesten sein, um das Rendite-Risiko Profil eines diversifizierten Portfolios zu verbessern (siehe in diesem Kontext auch die Low-volatility anomaly).

Lieber Heinz, auch diese Meinung lasse ich gerne gelten, ohne mich ihr anzuschließen.

Wie Sie wahrscheinlich wissen (bitte im Zweifel diesen Blogbeitrag lesen: https://hartmutwalz.de/deep-risk-diese-5-risiken-gefaehrden-ihre-langfristanlage-und-vorsorge/ ), stellt die Marktvolatilität kein Deep Risk dar.

Warum sollte ich also – bildhaft gesprochen – als smarter (also aufgeklärter) Anleger, der ein schönes Portfolio an unterschiedlichsten Bäumen besitzt, mit einem Low-Volatility-ETF das Wiegen der Äste verhindern oder vermindern. Wenn ich doch weiß, dass Bäume, die sich biegen, eben nicht brechen. Und zudem weiß, dass sowohl in dem unwahrscheinlichen Fall eines weltweiten langanhaltenden Aktiencrashs (alle Bäume werden entwurzelt) oder dem (völlig normalen) Sterben eines Baumes (Wirecard lässt grüßen) der Low-Volatility-ETF nichts hilft.

Aber, wenn Sie mit Lov-Vol besser schlafen, machen Sie das ruhig. Die Mehrkosten der meisten Produkte sind überschaubar und Ihr Investment ist immer noch im Schulnotenbereich der Eins ieber Heinz,

auch diese Meinung lasse ich gerne gelten, ohne mich Ihr anzuschließen.

Wie Sie wahrscheinlich wissen (bitte im Zweifel diesen Blogbeitrag lesen: https://hartmutwalz.de/deep-risk-diese-5-risiken-gefaehrden-ihre-langfristanlage-und-vorsorge/ ) stellt die Marktvolatilität kein Deep Risk dar.

Warum sollte ich also – bildhaft gesprochen – als smarter (also aufgeklärter) Anleger, der ein schönes Portfolio an unterschiedlichsten Bäumen besitzt, mit einem Low-Volatility-ETFF das Wiegen der Äste verhindern oder vermindern. Wenn ich doch weiß, das Bäume, die sich biegen eben nicht brechen. Und zudem weiß, dass sowohl in dem unwahrscheinlichen Fall eines weltweiten langanhaltenden Aktiencrashs (alle Bäume werden entwurzelt) oder dem (völlig normalen) Sterben eines Baumes (Wirecard lässt grüßen) der Low-Volatility-ETF nichts hilft.

Aber, wenn Sie mit Lov-Vol besser schlafen machen Sie das ruhig. Die Mehrkosten der meisten Produkte sind überschaubar und Ihr Investment ist immer noch im Schulnotenbereich der Eins ieber Heinz,

auch diese Meinung lasse ich gerne gelten, ohne mich Ihr anzuschließen.

Wie Sie wahrscheinlich wissen (bitte im Zweifel diesen Blogbeitrag lesen: https://hartmutwalz.de/deep-risk-diese-5-risiken-gefaehrden-ihre-langfristanlage-und-vorsorge/ ) stellt die Marktvolatilität kein Deep Risk dar.

Warum sollte ich also – bildhaft gesprochen – als smarter (also aufgeklärter) Anleger, der ein schönes Portfolio an unterschiedlichsten Bäumen besitzt, mit einem Low-Volatility-ETFF das Wiegen der Äste verhindern oder vermindern. Wenn ich doch weiß, das Bäume, die sich biegen eben nicht brechen. Und zudem weiß, dass sowohl in dem unwahrscheinlichen Fall eines weltweiten langanhaltenden Aktiencrashs (alle Bäume werden entwurzelt) oder dem (völlig normalen) Sterben eines Baumes (Wirecard lässt grüßen) der Low-Volatility-ETF nichts hilft.

Aber, wenn Sie mit Lov-Vol besser schlafen machen Sie das ruhig. Die Mehrkosten der meisten Produkte sind überschaubar und Ihr Investment ist immer noch im Schulnotenbereich der Eins. Dafür jedoch keine Indexpolicen oder Fondspolicen kaufen – versprochen? 😊

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

Ihren Gedanken und Metaphern kann ich sehr gut folgen und stimme diesen grundsätzlich zu. Man sollte als Anleger partout keine Risiken eingehen, die nicht prämiert werden können, da es sich um diversifierbare Risiken handelt. Da sind wir dann bei der Unterscheidung zwischen systematischem Risiko (alle Bäume werden entwurzelt) und idiosynkratischem Risiko (das Sterben eines Baumes).

Wie Sie selbst schreiben, sind Märkte adaptive Systeme. Diese Fähigkeit des Lernens sorgt für eine inhärente Dynamik bzw. Zeitabhängigkeit – sei es von Renditen, Korrelationen oder Faktorprämien. Wenn man von diesem Nichtgleichgewicht über die Zeit gesehen ausgeht (das System springt so gesehen von einem lokalen Gleichgewicht zum nächsten, widergespiegelt in den zum jeweiligen Zeitpunkt gültigen Marktpreisen), dann wird auch das systematische Risiko zu unterschiedlichen Zeitpunkten unterschiedlich hoch sein. Unter diesen Voraussetzungen wäre es besser, das Exposure gegenüber dem systematischen Risiko im Zeitverlauf möglichst konstant zu halten, als wenn das Risiko-Exposure selbst sehr volatil ist (natürlich unter der Voraussetzung, dass dass das Exposure im zeitlichen Mittel identisch ist).

Das ist sicherlich der Wesenskern von Diversifikation und ein wesentlicher (mathematischer) Grund, weshalb diese so gut funktioniert (neben der bestmöglichen Adressierung der Ungewissheit der Zukunft).

Diversifikation senkt die Volatilität eines Portfolios automatisch und nur darauf zielte mein Kommentar ab. Überteuerte Low-Vola Produkte sind dafür nicht notwendig und auch nicht empfehlenswert.

Übrigens ist Ihr Blogbeitrag eine hervorragende und von mir lange erwartete Rezeption von Smart-Beta Produkten (Sie erinnern sich ggf. an meine Nachfrage nach dem Erscheinungstermin des von Ihnen schon länger angekündigten Blogbeitrags).

Nichts anderes als das hier von Ihnen geäußerte Fazit hatte ich erwartet und alles andere hätte mich auch ein wenig enttäuscht. Fachlich on point wie immer. Weiter so!

Hallo Herr Prof. Walz,

Ich reihe mich mal in die Kommentare ein, bitte verzeihen Sie, wenn sich das ein oder andere wiederholt.

Für mich sind Small Caps kein Faktor, sonst müsste man den MSCI World zusätzlich als Large Cap Factor ETF betiteln.

Sie haben natürlich vollkommen Recht, man sollte sich die Frage stellen, ob man zu höheren Kosten wirklich alle Aktien abdecken muss. Ich gebe zu bei steigendem Depotwert verfällt man auch schnell dem Irrglauben, man bräuchte mehr Positionen.

Wer neu startet und die Small Caps abdecken möchte kann auch gleich zu einer IMI Variante zu moderaten Kosten greifen.

Ansonsten meide ich eher Faktoren, die Marktkapitalisierung wird es schon richten.

Machen Sie bitte weiter so in ihrer unermüdlichen Aufklärung, im Dialog mit Herrn Beutler gefällt mir das besonders gut.

Viele Grüße aus Worms,

Vince

Lieber Vince, danke für Ihre Frage – und die Blumen 😉

Wenn Sie schreiben „Für mich sind Small Caps kein Faktor“, dann respektiere ich das. Denn jeder Mensch hat das Recht zu definieren und klassifizieren, wie es ihm beliebt. Sinnvoll und nützlich ist dies Definition und Begründung m.E. aber nicht. Smart Beta mit Small Caps zielen absichtsvoll auf die Small-Cap-Prämie. Hingegen zielt der MSCI-World nicht bewusst auf Large Caps, sondern verfolgt ein Börsenkapitalisierungskonzept ohne das Motiv einer größenbezogenen Prämie. Das ist ein grundlegender Unterschied. (siehe auch meine Antwort an Paul König)

Wenn ich gerade tief Luft hole, atme ich zwangsläufig ein Gemisch ein, welches auch Sauerstoff enthält. Wenn ich jedoch in einem Geschäft eine Flasche mit medizinischem Sauerstoff kaufe und diesen auf dem Heimtrainer über eine Maske inhaliere, ist das etwas ganz anders. Meine Fragezeichen beim Smart-Beta-Investieren beziehen sich auf die Frage, ob Sie mit dem Sauerstoff aus der Flasche Ihrer Gesundheit einen guten Dienst erweisen.

Ich hoffe, Sie mit meinem bildhaften Vergleich erreicht zu haben, respektiere aber auch Ihre gegenläufige Meinung.

Und wünsche Ihnen auf alle Fälle viel Erfolg – beruflich wie privat – und viel Spaß weiterhin bei Walz & Beutler https://www.youtube.com/playlist?list=PLQvlcFCgZwxta1GTiH5S9Pygofsg2fNXW 😎

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Das Ding ist halt: Die ACWI IMI Variante eines gängigen Anbieters, dessen Name an eine Spinne auf Englisch erinnert, ist 0,23% günstiger als sein ACWI-Pendant, und immer noch 0,03% günstiger als das Pendant von Schwarzstein – TD mal außen vor gelassen, die bei beiden aber gut ist.

Da denken sich viele halt: Da nehme ich doch gleich die IMI-Variante und habe gleich noch kleine Firmen dabei.

Ich fühle mich wohl damit, auch wenn es eine Beta-Prämie sein soll oder ist. Noch breiter global diversifiziert und senkt es doch den Mag7 und USA-Anteil zumindest minimal.

War ja auch so, dass der FTSE AW grundsätzlich etwas mehr SC’s enthält, als der MSCI ACWI.

Nach meinem Empfinden wäre der ACWI IMI, der die beinhalteten SmallCaps ja auch nur nach Marktkapitalisierung gewichtet, erst dann ein Smart-Beta-Produkt, wenn es die SC’s übergewichten würde, wie es z.B. der K.-ETF tut.

Aber diese Granulierung ist wohl der Unterschied zwischen 1 und 1-

Lieber Daniel A., ich kann Ihren Ausführungen voll zustimmen. Und finde Ihre Argumentation rundum stimmig. An dem von Ihnen angedeuteten Produkt kann ich die Kombination von niedrigen Kosten UND Einbezug kleinerer Unternehmen ebenfalls positiv finden. Und hätte die Wahl dieses Produktes keinesfalls als „Jagen nach der Small-Cap-Prämie“ interpretiert 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich beziehe mich auf die Anfrage nach dem Small Cap ETF.

Von Vanguard ‚gibt es ja auch einen richtigen Indexfonds ( kein ETF) auf Small Cap Aktien.

(Vanguard Global Small-Cap Index Fund EUR Acc (A1J8CD, IE00B42W4L06))

Da Sie nicht über direkte Produkte schreiben können frage ich ganz allgemein.

Würden solche reinen Index Fonds dann auch zu den Smart Beta Produkten zählen?

Warum sind ETF auf Large Caps (S&P500) keine Smart Beta Produkte, Indizes auf Small Caps aber schon? Was wäre dann mit einem passiven ETF auf MID-Caps Aktien? Auch Smart Beta?

Herzlichen Dank

Lieber Paul König, also kurze Antwort: Ja, ein Small-Cap-ETF oder auch der von Ihnen genannte Indexfonds ist ein Smart-Beta-Produkt, da er absichtsvoll einen höheren Small-Cap-Anteil zur Erzielung einer Mehrrendite einzusetzen versucht.

Ihre Frage „Warum sind ETF auf Large Caps (S&P500) keine Smart Beta Produkte, Indizes auf Small Caps aber schon?“, habe ich damit bereits mit beantwortet. Der ETF auf den S&P500 hat nicht den Anspruch eine Large-Cap-Prämie zu erzielen, sondern bildet einfach die dort schon seit vielen Jahren enthaltenen Unternehmen ab. Würde nun jemand aus dem S&P500 die – sagen wir – 30% kleinsten Unternehmen entfernen und das Kapital zusätzlich in die 30% größten stecken, hätten wir ein klares Smart-Beta-Large-Cap-Produkt. Hoffentlich habe ich mit diesem Beispiel niemand auf eine entsprechende Idee gebracht… 😊

Lassen Sie uns die Smarties nur nicht zu wichtig nehmen (ich wollte ja mit meinem Beitrag vor der Überschätzung von deren Leistungsfähigkeit warnen). Und lassen Sie uns keine hohen Kosten ausgeben, nur um dem Narrativ des „smarten Investierens“ zu folgen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

„Hmm, ob dafür im Laufe der Zeit vielleicht auch die um 75% höheren Kosten für den smarten Small-Cap-ETF verantwortlich sind?“ – Lieber Prof. WALZ, wieso stufen Sie den Small Cap ETF als „smart“ ein? Folgt er nicht zu 100% einem passiven Index aus Aktien mit geringerer Marktkapitalisierung? zählt das denn schon als smart Beta? Dann müsste ein S&P500 ETF ja auch Smart Beta sein, weil er nur Large Caps enthält? Wo liegt hier mein Denkfehler?

Liebe Ines Weidlich, Sie machen überhaupt keinen Denkfehler, sondern wir leiden alle zusammen ein wenig unter den werblich geprägten Bezeichnungen der Branche.

Durch die Bezeichnung „smart“ versuchen Anbieter, einen „Mehrwert“ – das besagte Sahnehäubchen – zu verkaufen. Dieser soll nicht durch „wilde Spekulaton“, sondern eine von der Marktkapitalisierung abweichende ETF-Zusammensetzung erzeugt werden. Also eine definierte Regelbindung. Und regelgebundenes Investieren befindet sich eben in der Grauzone zwischen bravem Tracking eines Index und individuell spekulativer Anlage.

Den von Ihnen genannten S&P500 ETF würde ich aber nicht als smart definieren, sonst kommen wir in Teufels Küche 😉 Vielmehr wäre diese Anlage ein ganz klassisches Index-Tracking. Das Investment in diesen ETF kann aber durchaus spekulativ sein, z.B. wenn eine Anlegerin ihr gesamtes Kapital in diesen engen Index und damit einen kleinen Teilmarkt der „Welt-AG“ investiert, weil sie glaubt, dass dieser Teilmarkt eine weltbreite Anlage outperformt. Auch die von einigen meiner Studierenden so geschätzten Hanf-ETFs sind z.B. lupenreine Indextracker – nur eben auf extrem enge Branchen-Indizes deren Verwendung auf einer „klaren Marktmeinung“ und somit spekulative Ausrichtung basiert.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Tatsächlich haben Sie, Frau Weidlich, an dieser Stelle aus meiner Sicht einen Punkt.

Stellen Sie sich für einen Moment vor, Faktormodelle wären just zu dem Zeitpunkt erfunden worden, als Large Caps über einen längeren Zeitraum Small Caps outperformed hätten. Wie glauben Sie, wäre unter diesen Voraussetzungen der Faktor definiert worden? Sicherlich nicht als Small minus Big (SmB), sondern als Big minus Small (BmS).

Auf diesen Umstand hat auch Prof. Walz im Blogbeitrag aufmerksam gemacht: Faktorrenditen können ihr Vorzeichen wechseln. Dadurch wird aber deren Definitionsrichtung beliebig bzw. rein subjektiv.

Faktorrenditen jenseits der systematische Marktrendite könnten demnach ein reines Relikt der Vergangenheit sein. Wer in sie investiert, könnte eine reine Extrapolation der Vergangenheit betreiben. Wie wir aber wissen, sind vergangene Renditen kein zuverlässiger Indikator für die Zukunft. Und in die Vergangenheit kann nicht mehr investiert werden. Das könnte auch ein Grund für den angesprochenen und immerzu wachsenden „Faktor-Zoo“ sein, da die Faktoren möglicherweise nicht zeitstabil sind.

Ein S&P500 hat in diesem Sinne ein negatives SmB (oder positives BmS) Exposure (und ein hohes Beta bezogen auf den US-Gesamtmarkt). Muss das schlecht sein? Nein, aber es muss eben auch nicht gut sein.

Ziehen Sie aus diesen Erkenntnissen ihre eigenen Schlüsse.

Sehr geehrter Prof. WALZ,

Der iShares MSCI World Small Cap ETF hat aktuell nur eine Tracking Differenz von 0,06% (TER ist ja 0,35%). Kann man denn den ETF nicht auch mit zu den positiven, passiven Indextrackern zählen, welche dem Depot einen erheblichen Diversifikationsvorteil verschaffen würden, gegenüber einem reinen MSCI World ETF? Ich bin Gespannt auf Ihre Einschätzung. Herzliche Grüsse.

Lieber Frank Günther, herzlichen Dank für Ihre „smarte Frage“. Meine Antwort ist klar und zweigeteilt:

Nein, dieser Small-Cap-ETF ist eindeutig ein Smart-Beta-Produkt und wird vom Anbieter bzw. der Fachpresse richtigerweise auch so bezeichnet. Würde ich einen lupenreinen Small-Cap-ETFF vor dem Hintergrund von hunderten von Studien und Publikationen über die Faktorprämie „Size“ jetzt plötzlich nicht als Smart-Beta-Produkt oder Instrument des Faktor-Investing definieren, würde ich meine Leser ja völlig verwirren.

Also: das von Ihnen genannte Produkt ist ein Smart-Beta-ETF. Punkt.

Ihr 2. Punkt mit dem Diversifikationseffekt beantworte ich mit einem klarem „ja“. Es ist m. E. unbestreitbar, dass Sie durch Einbezug von zusätzlichen Aktien, die Diversifikation erhöhen. Ob das noch einen nennenswerten Vorteil bringt (der Diversifikationseffekt entwickelt sich ja mit steigender Portfoliogröße degressiv) ist jedoch schon unsicher. Und ob die überschaubare zusätzliche Diversifikation die zusätzlichen Kosten rechtfertigt, ist noch unsicherer (aber nicht ausgeschlossen).

Kurzum: Wenn Sie sich nach Berücksichtigung dieser Argumente dafür entscheiden, diesen Small-Cap-ETF mit in Ihre Anlage aufzunehmen, dann würde ich das nie kritisieren, sondern als Ihre fundierte Entscheidung akzeptieren – Geschmacksache/Meinungssache eben.

Die geringere Tracking-Differenz im Vergleich zur TER halte ich für nicht entscheidungsrelevant, da nicht statistisch signifikant. Außerdem kenne ich die Ursachen hierfür nicht (Schlagwort: Erträge aus Wertpapierleihe etc.).

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

LIEBER Hartmut Walz,

wie würden Sie die Mehrkosten und etwas höheren internen Handelskosten eines Equal Weight ETF bewerten? Zählt das auch schon mit zu Smart Beta oder wären die kleinen Mehrkosten aufgrund der höheren Diversifikation gegenüber der Marktkapitalisierung in Ordnung und anders zu bewerten? Und bringen Small Caps nicht auch einen deutlich höheren Diversifikations- Vorteil, den man deshalb trotz etwas höherer Kosten anstreben sollte? Über Ihre Einschätzung würde ich mich sehr freuen. Herzliche Grüsse. BERND SCHNEIDER

Lieber Bernd Schneider, danke für Ihre Fragen.

Bei den Mehrkosten bin ich „rational-kritisch“, da schon z. B. 0,15% oder 0,2% Mehrkosten etwa eine Verdoppelung der TER günstiger, maximal streuender Welt-ETFs ausmachen. Und das sieht zwar nach wenig aus, kumuliert sich aber über die Zeit zu beträchtlichen Minderungen Ihres Endvermögens. Trotzdem sollten wir die „Kirche im Dorf“ lassen, denn im Vergleich zu den Kosten vieler Alternativen (betrachten Sie nur aktive Fonds mit laufenden Kosten von um die 2% (plus Agio, plus nicht sichtbarer Kosten auf Transaktionsebene), sind auch Produkte mit 0,4% oder 0,5% noch vorzugswürdig.

Die Antwort auf Ihre Frage nach den Equal Weight ETFs ist reine Definitionssache: Niemand hat das Festlegungsrecht, die (zugegebenermaßen vorherrschenden) ETFs auf Basis des Marktkapitalisierungssystems als Ausgangspunkt oder „reine Lehre“ zu definieren. Nur dann wäre ein Equal Weight ETF schon ein „Smartie“. Und man kann – wie Kollege Weber (Uni Mannheim) durchaus die Auffassung vertreten, dass man dort investiert sein möchte, wo wie Wertschöpfung erbracht wird und nicht dort, wo die größten Börsenmärkte = Marktkapitalisierungen sind. Hier also kein „richtig“ oder „falsch“, sondern Sie sind „smart“, wenn Sie nur einfach verstanden haben, dass es zwei unterschiedliche „Regeln“ für den Indexaufbau gibt.

Dass Sie mit Small Caps eine zusätzliche Diversifikation erhalten, ist unbestritten. Aber ob diese „deutlich höher“ ist und Ihnen wirklich einen langfristigen und systematischen Mehrnutzen bringt, der die Mehrkosten übersteigt, ist eben nicht erwiesen, sondern reine Ansichtssache.

Wenn Sie die Grundsätze wissenschaftlichen Investierens beherzigen, d.h. insbesondere auf die Kosten achten, jegliche Form von Spekulation und hektischem Traden vermeiden und weltweit diversifizieren, machen Sie in meinen Augen alles richtig.

Und ob Sie dann einen (überschaubaren) Teil Ihres Kapitals in Small Caps investieren oder das lassen, ist für mich keinen fachlichen „Streit“ wert – die Schulnote „eins“ ist Ihnen so oder so sicher ☺️

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Eine Anmerkung dazu: Wenn das Marktportfolio gemäß moderner Portfolio Theorie unter der Gleichgewichtsbedingung das Tangential-Portfolio ist, dann ist dieses immer das bestmöglich diversifizierte Portfolio. Die Gelehrten streiten sich aber, was denn nun das korrekte Marktportfolio ist. Ich persönlich sehe die globale Marktkapitalisierung als beste Näherung eines solchen Portfolios an. Equal -Weight und andere Gewichtungen stellen teilweise starke Abweichungen und Eingriffe von der Marktkapitalisierung dar.

Lieber Heinz, gerne stelle ich auch diese Überlegungen unserer Community zur Verfügung.

Einzige Bemerkung von mir: Solche Gedanken sind nicht nur im „Schulnotenbereich Eins“, sondern bewerben sich bei der „Eins mit Sternchen“ um ein „Fleißbienchen“ oder eine „Schlauigkeits-Eule“ 😊Glückwunsch!!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

aus Ihrem Munde freut mich dieses Lob besonders – ganz herzlichen Dank. Und jetzt bin ich wieder ruhig, da man Menschen auch nicht überfordern darf und sie im Zweifel mit Fachbegriffen nur verwirrt. Sie machen das aus meiner bescheidenen Sicht absolut richtig, mit Ihrer einfach verständlichen, allseits passenden und sehr humorvollen Ansprache, die für alle Menschen gleichermaßen zugänglich ist.

Ihr Engagement über einen solch langen Zeitraum ist beeindruckend und inspirierend!

Auf viele weitere geniale Blogbeiträge von Ihnen!

Herzliche Grüße,

Heinz

Lieber Herr Walz,

doch noch eine Frage & Anmerkung zum bereits erwähnten Fonds von Herrn K.:

Sie selbst schreiben wörtlich:

„Von den … teuren Produkten – mit einer jährlichen TER von um oder über 0,6% ist klar abzuraten.“

Bei Herrn K. Fonds ist die TER 0,5 %; liegt das denn nun noch im Bereich von „um… 0,6 %“?

Von einem Insider (aus dem Bereich der ***) habe ich die Info, dass von den 0,6 %

am Ende aber „nur“ ca. 0,1 % übrigbleiben; das sind dann beim aktuellen Fondsvolumen von 280

Millionen also „nur“ ca. 280.000 Euro im Jahr…

Für mich persönlich schwimmt Herr K. da auf einer Welle mit, was ich doch etwas enttäuschend finde,

da er jahrelang rein passives Investieren gepriesen hat. Und jetzt verkauft er mit seinem guten Namen

alten Wein in neuen Schläuchen; ich finde, da wird die wissenschaftliche Redlichkeit doch sehr in Frage

gestellt…

Aber wenn in der besagten Form der schnöde Mammon lockt, ist das natürlich schon sehr verführerisch;

das muss man dem Herrn K. vielleicht zugutehalten…

Vergleicht man übrigens die Performance des K.-Fonds seit seiner Auflage mit einem ETF auf den

MSCI-World, so liegt letzterer bislang deutlich vorn; da kann ich mir ein bisschen Schadenfreude nicht

ganz verkneifen. Aber wenn die Anleger jetzt noch 10 Jahre dabeibleiben, kann sich das ja noch ändern;

und wenn nicht, dann hat Herr K. eben „nur“ 0,1 % von.. (siehe oben) mal 10 verdient…

Gruß

Peter Helling

(***konkrete Namensnennungen vom Blogbetreiber vermieden***)

Lieber Peter Helling, vielen Dank für Ihren Kommentar. Zu konkreten Produkten äußere ich mich nicht.

Dass Teile der TER bzw. den laufenden Kosten von dem Fondsanbietern an Vertriebe oder (bei Fondspolicen) als Kick-Back-Zahlungen weitergegeben werden, ist bekannt. Die BaFin beobachtet dieses Thema derzeit verstärkt. Jedoch ist die Höhe solcher Kick-Backs bei den ETFs erheblich geringer als bei traditionellen aktiven Fonds – schon allein weil ja auch die TER geringer ist.

Dass eine Über- oder Unterperformance eines Smart-Beta-ETFs über ein paar Jahre keine statistische Signifikanz besitzt, hatte ich im Beitrag ja schon geschrieben – dem ist nichts hinzuzufügen und jeder Anleger muss seine eigenen Schlussfolgerungen ziehen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Es macht wenig Sinn, den K.-ETF mit einem MSCI-World zu vergleichen, dafür ist die Zusammensetzung und Methodik viel zu unterschiedlich.

Aber auch der gängige ACWI IMI oder FTSE AW liegt aktuell im Vergleich minimal vorne.

Hallo Herr Walz!

Lieber Karsten, Ihr Kommentar ist sehr umfänglich und facettenreich. Daher antworte ich Ihnen direkt zwischen Ihre Zeilen und hoffe, dass das für Sie o. k. ist.

Ihre Kritik streut trotz Abgrenzung am Anfang diesmal sehr breit. Ich persönlich bin der Meinung, dass das nicht zielführend ist.

Da sind wir dann einfach unterschiedlicher Ansicht. Die Abgrenzung erkennen Sie anscheinend an. Und die breite Kritik ist m.E. deswegen gerechtfertigt, weil viele Anbieter mit den Triggerworten „Smart-Beta“ oder „Faktor-Renditen“ auf Kundenfang gehen, obwohl ein Mehrwert ihrer Produkte keineswegs wissenschaftlich bewiesen ist und überwiegend den Erkenntnissen der Kapitalmarkttheorie widerspricht.

Es gibt Anlagemöglichkeiten, die den Kern von prognosefreiem Investieren meines Erachtens nahezu vorbildlich bedienen, dabei jedoch zu einem gewissen Grad auf Faktoren setzen. Produkte will ich nicht nennen, wüsste aber mindestens zwei.

Ich denke, dass ich die beiden Produkte, die wir namentlich nicht nennen wollen ebenso kenne und diese sind weder schlecht noch sehr teuer. Trotzdem ist höchst fraglich, ob die Mehrkosten dieser Produkte sich für die Anleger durch Mehrwerte lohnen werden und die (statistisch noch nicht signifikante) Entwicklung im Vergleich zum Gesamtmarkt ist bislang schwach.

Diese in einem Artikel abzuhandeln mit denen, die ETF als Vehikel nutzen aber aktives Management auf anderer Ebene als auf Einzelaktienbasis fortführen, finde ich unpassend. Ich denke da z.B. an den ETF, den hier auch einige andere schon genannt haben auf der einen Seite, und wirkliche „Smarties“ für jedwede Nische.

Vielleicht sind Sie ja ein hochspezialisierter Experte, aber für durchschnittliche Privatanleger, die meine Leserzielgruppe bilden, ist ein Orientierung gebender Übersichtsbeitrag sinnvoll. Und Nischen-ETFs würde ich nicht automatisch als „Smarties“ sehen. Wahrscheinlich wird der noch ausstehende Blogbeitrag über echt aktive ETFs Sie in diesem Punkt versöhnen.

Abgesehen von dieser Meinungsäußerung hätte ich allerdings noch drei sachliche Kritikpunkte:

1. Auch Sie machen den Fehler, einen Faktor schlecht darstehen zu lassen (Small cap vs MSCI World), ignorieren dabei aber die Zeitskala, obwohl sie im Abschnitt davor noch korrekt darauf hinweisen. Ich denke, sie möchten sagen, dass Faktoren zeitweise(!) negativen Einfluss haben können, aber auf einer anderen Skala kann das völlig anders aussehen und man kann das meines Erachtens nie getrennt voneinander betrachten. Man kann ja sonst sogar täglich vergleichen…

Beim Beispiel mit dem Small-Cap-ETF habe ich eben gerade nicht einen willkürlichen Zeitpunkt herausgegriffen, sondern der gewählte Zeitraum bildet die gesamte bisherige Lebensdauer des „Small-Caps“ bis heute ab. Dass statistische Signifikanz noch rund 20 zusätzliche Jahre benötigt, ist uns beiden bewusst. Nur warten ja die ganzen „Trommler“ und „Tschaka-Tschaka“-Marktschreier leider nicht ab, bis statistische Signifikanz vorliegt – wie Sie selbst völlig zu Recht mit Ihrem Hinweis zu den ETF-Blättchen am Bahnhofskiosk schreiben. Ich verspreche jedoch, dass ich einen verlängerten Betrachtungszeitraum in ca. 20 Jahren als Aktualisierung nachliefern werde 😊

2. MSCI World ist gewissermaßen auch ein Faktor, zumindest ein starker Filter. Das steckt zwar in ihrer Einführung drin, wird aber im Vergleich unten anders dargestellt. Für den Graphen wäre der Eingangs genannte FTSE All World besser, oder oder der ACWI IMI.

Ich stimme Ihnen völlig zu, dass der MSCI-World-Index kein echter Weltmarktindex ist – Ihre Bezeichnung „Filter“ trifft die Problematik bestens. Jedoch kann ich doch nicht Äpfel mit Birnen vergleichen. Sondern habe die am besten passende Vergleichsgröße zum verwendeten Small-Cap-ETF verwendet, die derzeit am Markt verfügbar ist.

3. Wenn man Value und Growth mischt, kommt im Allgemeinen nicht marktneutral raus. Das täte es nur, wenn man den Markt in exakt zwei Hälften geteilt hätte. Viele Value und Growth ETFs bilden jedoch einen kleineren Teil des Marktes ab. Mischt man beide, fehlt im Allgemeinen die „Mitte“, zum Beispiel einige „Qualitätsaktien“, um im Jargon zu bleiben. Nicht?

Ja, da haben Sie Recht – die Vereinfachung ist der Kürze und Lesbarkeit für die Zielgruppe geschuldet. Ich wollte doch nicht nochmals eine Doktorarbeit schreiben – schon meine erste hat kaum jemand gelesen, da zu komplex… 😊

Trotzdem wichtiger Artikel. Dreiviertel der ETF-Blättchen am Bahnshofskiosk drehen sich nur noch um aktives investieren mit ETFs (was gäbe es sonst schon monatlich zu berichten…), und auch die großen Investmenthäuser haben aktive ETFs ganz weit oben auf der Agenda, um nicht an Marktanteil zu verlieren. Furchtbar.

Auch hier sind wir wieder einig – und mir ging es vor allem darum, den ganzen „Tschaka-Tschaka“-Behauptungen rund um smarte Überrenditen eine Versachlichung und Euphorie-Bremse entgegen zu setzen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Zu den pädagogischen Punkten kann man wohl unterschiedlicher Meinung sein, und da das hier Ihr Blog ist, steht Ihnen da selbstverständlich auch das letzte Wort zu. Ich finde Ihre anderen Artikel dahin gehend auch eigentlich immer sehr lesenswert.

Und ja, der später erschienene Artikel zu „richtig aktiven“ ETFs hat mich versöhnt.

Ein Finanzexperte bin ich nicht. Mit Zahlen habe ich beruflich allerdings zu tun. Ich störe mich nicht am Ergebnis, sondern an der Datenbasis des gewählten Beispiels.

Mein Vorschlag: nehmen Sie wenigstens die Produkte von SPDR für diese Grafik, die sind immerhin bis 2014 statt nur bis 2018 rückblickend und frei verfügbar. Und nehmen Sie als Drittes noch den ACWI IMI dazu, um den Effekt von Auswahl breiter zu veranschaulichen.

SPDR All-Country World IMI (IE00B3YLTY66)

SPDR MSCI World (IE00BFY0GT14)

SPDR World Small Cap (IE00BCBJG560)

Da kommt dann sogar dasselbe raus wie in Ihrer Abbildung oben!! Mit etwas mehr statistischer Signifikanz (10 Jahre statt Ihre Auswahl mit 6 Jahren), wenn auch nicht optimal. Man sieht im Vergleich der drei dann auch sehr schön, wie der stärkere Fokus des MSCI World (hier: entwickelte Kapitalmärkte) in den jüngeren Jahren (zumindest zeitlich) mit der Stärke der Aktien von US Big Tech korreliert. Ohne Wertung, nur zur Kenntnisnahme. Man könnte noch einen Emerging Markets IMI dazu nehmen, weil der im ACWI auch drin steckt, und auch das diskutieren, doch es wäre unübersichtlich.

Ja, 20 Jahre müssten es bestimmt sein, vermutlich sogar mehr, um belastbare Aussagen in die eine oder andere Richtung zu liefern. Zu US Small Cap Value relativ zu anderen Teilen des US Gesamtmarktes habe ich mal einen umfangreich belegten Artikel gelesen, der 40 Jahre nannte, um mit dem Faktor (rückblickend) stets besser da zu stehen.

Von daher stellt sich mir vorrangig die Frage, ob es überhaupt zu persönlichen Zielen und Durchhaltefähigkeit passt, auf so einen Faktor zu setzen. Z.B. in meinem Alter wird es schon grenzwertig. Ich bin ja kein Stiftungsfond oder so. Ich setze vorrangig auf den breiten Markt.

Tut mir übrigens leid, dass niemand Ihre Diss gelesen hat. Haben Sie die online? Dann mache mir auf der nächsten Bahnfahrt die Mühe. Damit Sie außer Ihren Gutachtern wenigstens einen freiwilligen Leser haben. Aber nur, wenn Sie dann auch meine lesen 😉

Sehr geehrter Herr Walz,

herzlichen Dank für Ihre wertvolle Arbeit und diesen hilfreichen Beitrag!

Auch nach Ihren Ausführungen hier gehe ich davon aus, dass Sie den Gerd-Kommer-Multifaktor-ETF trotz sog. Ultradiversifikation (niedrigerer USA-Anteil als bei ACWI IMI oder FTSE All World; vierteljährliche Kappung jeder Position auf 1%; höherer Schwellenländeranteil als bei vorgenannten Indizes; Kombination von Marktkapitalisierung- und BIP- Ansatz) mit mehr Nach- als Vorteilen behaftet sehen?

Für Ihre Einschätzung hierzu wäre ich Ihnen sehr dankbar.

Mit besten Grüßen

Niklas Otto

Lieber Niklas Otto, konkrete Smart-Beta-Produkte möchte ich nicht bewerten. Nur zur groben Einordnung: Sofern diese Produkte gegenüber den preisgünstigsten Weltfonds nur geringe Mehrkosten verursachen, gehören sie mit Sicherheit zu den guten Alternativen. Also auf alle Fälle kein „Schrott“ wie z.B. Indexpolicen (https://www.youtube.com/watch?v=UIwSaGJfclo) oder Anlagezertifikate (https://www.youtube.com/watch?v=WuOeEFvsJBY). Ob Sie langfristig einen Mehrwert für Ihre Mehrkosten erhalten werden, kann nur die Zukunft zeigen 🔭

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich finde ja die 1%-Kappung fraglich.

Wieso genau 1%? Wieso nicht 2 oder 1,58? 1% wirkt wie willkürlich gewählt.

Würde eine rechnerische Methode zu Grunde liegen, müsste ja eher eine ungerade Zahl herauskommen.

Hallo Daniel A.,

die Frage: Warum genau 1 % und nicht n,m… finde ich sehr gut, da dies bei insgesamt ca. 3.700 Werten eine ziemlich willkürliche Zahl ist.

Ich habe den Eindruck, dass die Festlegung dieses Werts mehr Marketing ist als irgendetwas Anderes.

Hört sich doch gut an, oder?

So sehe ich auch die Gewichtung der Länder; wieso die USA mit einem Anteil von ca. 15 % am globalen BIP mit ca. 50 % gewichtet werden, erschließt sich mir auch nicht.

Aber: Es hört sich doch erst mal plausibel an, oder?

Schließlich sollen ja Leute den „ETF“ auch kaufen; bei 0,5 % TER (also ca. 100 % mehr als bei „normalen“ Welt-ETFs!) ist das ja ein ganz gutes Geschäft bei einem Fondsvolumen von ca. 430 Mio. USD…

Gruß

Peter Helling

Der Name Gerd Kommer und sein neuer Faktor-ETF liegt hier förmlich in der Luft…

Liebe/r Seppl, konkrete Produkte und Namen habe ich bewusst nicht genannt. Da gäbe es ja noch einige andere 😎

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der Kommer-ETF folgt (s)einem Index, damit fällt er gar nicht unter die Definition, welche Prof. Walz oben als Einleitung gegeben hat (bewusste Abweichung gegenüber einem Index).

Bin nur nicht sicher, ob das unbekannt war oder ob eine mögliche Konfrontation von vorne herein umschifft werden sollte.

Liebe/r FutsieOalWörld, zunächst mal mein herzliches Kompliment zu dem tollen Namen 😎

Nein, ich sehe da keinen Konflikt und habe keine diplomatische Meisterleistung erbringen wollen, sondern lediglich ein wenig vereinfacht. Im Ergebnis macht es keinen Unterschied, ob ein ETF-Anbieter einen gegebenen und bekannten (Welt)Index smart verfeinert oder ob er von einem solchen ausgeht und einen eigenen smarten „Hausindex“ bastelt. Wir erleben ja ohnehin die Tendenz, dass ETF-Anbieter schon allein deswegen eigene Indizes produzieren, um die Lizenzgebühren an die Index-Anbieter einzusparen. Also alles nicht so wild – und eher ein Randaspekt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Professor,

ein großes Dankeschön für diesen interessanten und lesenswerten Artikel.

Ich persönlich sehe Smart Beta auch unter dem Gesichtspunkt „Reversion to the mean“ fraglich wenn Aktien wieder zu ihrem Mittelwert zurückkehren. Zusätzlich zu den Mehrkosten des ETFs.

Ich bleibe lieber beim (langweiligen) prognosefreien Investieren nach dem KISS Prinzip und der Lindy Regel. 🙂

Schönes Wochenende!

Lieber Ben, langweilig kann schön smart sein, insbesondere wenn die Kosten stimmen – da stimme ich Ihnen voll zu. Ich wünsche Ihnen, dass Sie wie ich selbst viele aufregende andere Hobbies und Lebensbereiche haben, so dass Sie unter dieser Langeweile nicht all zu sehr leiden 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!