Einlagensicherung

Die Bank als Schuldner

Im vergangenen Newsletter sprach ich an, dass die Bundesanstalt für Finanzdienstleistungsaufsicht BaFin derzeit mehr als 20 Bankinstitute in Deutschland unter besonderer Beobachtung hat.

Es seien „ungefähr zwei Dutzend Institute besonders im Fokus„, die problematisch seien oder problematisch werden könnten, so BaFin-Präsident Mark Branson. Auch beim Kampf gegen Geldwäsche hätten mehrere Unternehmen „gravierende Defizite“. Hier der Link zum Artikel auf WELT.de:

Viele LeserInnen wollten nun wissen, WELCHE Banken das sind

Kurze Antwort: Sie müssen nicht weiter recherchieren. Sie werden das – mit legalen Mitteln 😉 – nicht herausbekommen. Zwar hatte Christian Kirchner im September 2023 mal einige Fälle aufgelistet, in denen die BaFin aufsichtsrechtliche Maßnahmen gegen Institute verhängte. Die BaFin wird jedoch nicht preisgeben, welche Banken aktuell in Schieflage sind.

Warum?

Nun, was würden Sie tun, wenn Sie wüssten, um welche Banken es sich handelt? Genau! Sie würden wahrscheinlich Ihre Gelder dort abziehen. Und genau das möchte die BaFin verhindern.

Das hat mit der Wirkung von Prognosen zu tun: In der Geschichte gab es schon mehrfach Beispiele für sich selbst erfüllende Prophezeiungen, die zur Insolvenz von Banken führten.

Stichwort Bank Run

Eine im Wesentlichen funktionierende Bank kann leicht durch möglicherweise übertriebenes Krisengerede in die Insolvenz getrieben werden.

Die Menschen sehen die Möglichkeit, dass die negativen Prognosen berechtigt sein könnten, entziehen dem Institut „sicherheitshalber“ das Vertrauen und ändern folglich ihr Verhalten.

Viele ziehen in kurzer Zeit gleichzeitig ihr Geld ab und lösen genau mit diesem Verhalten den befürchteten Crash aus. Selbst wenn die negative Prognose nicht zutreffend und die Befürchtung objektiv nicht berechtigt wäre. Denn auch eine völlig gesunde Bank könnte ein plötzliches massenhaftes Abziehen ihrer Gelder nicht stemmen.

Im Buch „Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken“ habe ich das Phänomen Bankenansturm (Bank Run) näher beleuchtet.

Was können Verbraucher aufgrund der beunruhigenden Information der BaFin trotz fehlender Kenntnis der betroffenen Institute nun tun?

Aus neutraler Außensicht ist festzustellen, dass die BaFin einen sehr guten Job macht und das grundsätzlich bestehende Dilemma zwischen kollektivem Verbraucherschutz und Systemschutz (Vermeidung eines Bank Run) mit ihrer Vorgehensweise so gut wie irgend möglich auflöst.

Denn der aktuelle Warnruf der BaFin erneuert den von mir bereits mehrfach gegebenen Rat: Stellen Sie sich robust auf – und nutzen Sie konsequent die uns Verbrauchern zur Verfügung stehenden schützenden Regelungen. Denn dafür sind diese ja da!

Antworten auf die Frage, wie Sie als Verbraucher Ihre Einlagen bei Banken und Sparkassen schützen können und zwar ohne Ihr Geld abzuheben und zu einem Bank Run beizutragen, gibt die Einlagensicherung.

Einlagensicherung

Innerhalb der Europäischen Union sind Bankeinlagen bis zu 100.000 Euro[1] pro Kunde und Kreditinstitut geschützt. Bei Gemeinschaftskonten hat jeder einzelne Kontoinhaber einen separaten Anspruch, also verdoppelt sich z.B. bei Paaren der Betrag schon auf 200.000 Euro.

Im Falle einer Bankinsolvenz sollen Kunden ihre Guthaben innerhalb von sieben Tagen[2] zurück erhalten.

Dieses Versprechen wird jeweils durch die nationalen Einlagensicherungssysteme garantiert[3]. Die Einlagensicherung ist in Deutschland für deutsche Institute im Einlagensicherungsgesetz geregelt.

Was sind Einlagen?

|

Einlagen sind

Einlagen stellen juristisch gesehen eine Forderung gegen eine Bank dar. |

Physische Dinge (wie Gold, Unterlagen usw.), die Sie im Bankschließfach liegen haben, sind Ihnen unabhängig vom Einlagensicherungsbetrag herauszugeben.

Der Vollständigkeit halber: Ihre Wertpapiere im Depot sind von einer Insolvenz Ihrer Bank ohnehin nicht betroffen, sondern – ganz wie der Inhalt des Bankschließfaches – Ihnen herauszugeben, denn sie sind ja Ihr Eigentum, welches nur vom Kreditinstitut verwahrt wurde.

Einlagensicherung – Was fällt nicht darunter?

Bankanleihen und Zertifikate fallen nicht unter die Einlagensicherung. Beachten Sie: auch die sogenannten Aktienanleihen sind Anlagezertifikate – und fallen somit nicht unter die Einlagensicherung. Hier trägt der Kunde das Ausfallrisiko der emittierenden Bank. Ungünstiger Weise trägt er diese Risiko regelmäßig ohne eine Risikoprämie zu erhalten – das kann man gar nicht oft genug betonen.[4]

Auch gibt es einen Sonderfall „Abwicklung“: Institute, die aufgrund ihrer Systemrelevanz nicht in die Insolvenz gehen sollen (too big to fail), werden, wenn sie doch scheitern, geordnet abgewickelt. Näheres lesen Sie in diesem BaFin-Artikel.

Einlagensicherung – Wer ist geschützt?

Die Einlagen von Privatkunden, Personen- und Kapitalgesellschaften, also z.B. auch von GmbHs sind nach dem Einlagensicherungsgesetz geschützt.

Nicht gesetzlich geschützt sind u.a. die Einlagen institutioneller Kunden, wie beispielsweise die Einlagen von anderen Kreditinstituten, Finanzdienstleistern, Versicherungen, Kapitalanlagegesellschaften sowie Einlagen der öffentlichen Hand.[5]

Organisation der gesetzlichen Einlagensicherungssysteme in Deutschland

Privatbanken und öffentliche Banken gehören der Entschädigungseinrichtung deutscher Banken (EdB) als gesetzlicher Entschädigungseinrichtung an.

Sparkassen, Landesbanken, Landesbausparkassen und Genossenschaftsbanken verfügen über eigene, als gesetzlich gleichwertig anerkannte Einlagensicherungssysteme. Deren Kunden haben also einen gesetzlichen Entschädigungsanspruch, der dem Schutzumfang der gesetzlichen Entschädigungseinrichtungen entspricht.

Freiwillige Sicherungseinrichtungen der Banken in Deutschland

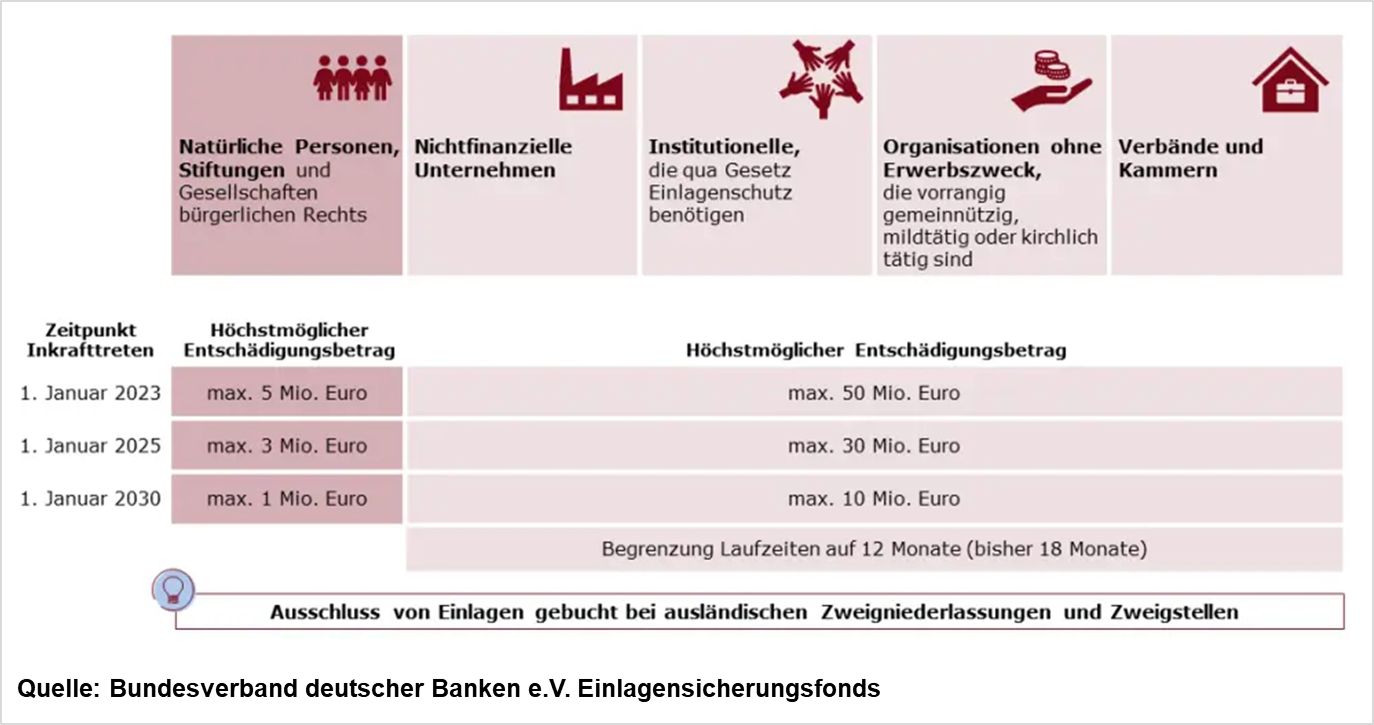

Neben den gesetzlichen Entschädigungseinrichtungen haben die Bankenverbände freiwillige Sicherungseinrichtungen geschaffen. Deren Mitglieder gewähren den Bankkunden zwar höhere Schutzbeträge, der Kunde hat jedoch keinen Rechtsanspruch auf Entschädigung.

So gewährt der Einlagensicherungsfonds des Bundesverbands deutscher Banken e.V. (Bankenverband) Kunden immerhin folgende Obergrenzen[6]:

(Quelle und Schaubild finden Sie hier)

(Quelle und Schaubild finden Sie hier)

Einlagensicherung pro Kreditinstitut

Die Einlagensicherung gilt pro Kunde pro Kreditinstitut. Haben Sie mehrere Konten, prüfen Sie, ob es sich dabei wirklich um Konten bei jeweils eigenständigen Kreditinstituten handelt. Ansonsten werden alle Kontoguthaben bei demselben Kreditinstitut zusammengerechnet und gelten pro Kreditinstitut.

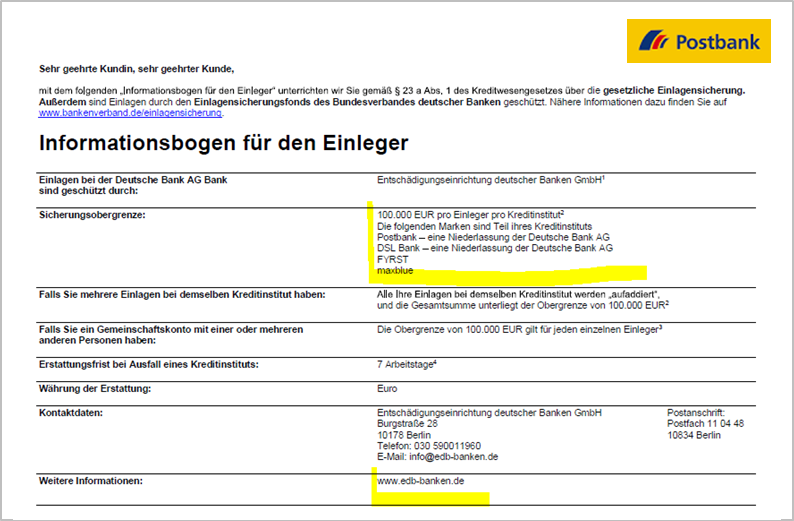

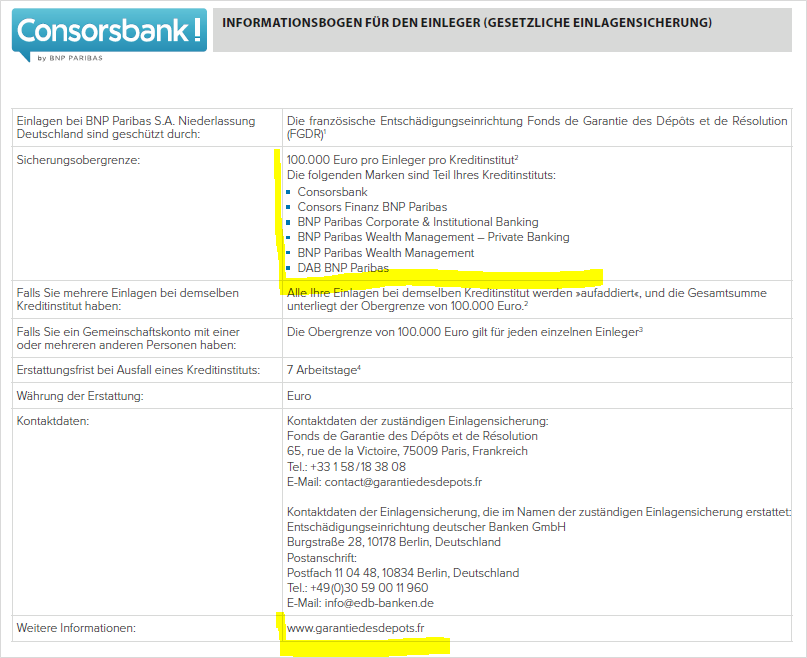

So führen Kreditinstitute nicht selten mehrere Banken unter einem Dach, Tochtergesellschaften, verschiedene Marken usw.

Zur BNP Paribas S.A. Niederlassung Deutschland gehören z.B. auch Consorsbank und DAB BNP Paribas. Zur Deutschen Bank gehören auch Postbank, DSL-Bank, Fyrst und Maxblue. Zur Baader Bank gehören auch Finanzen.net Zero, Scalable Capital und Oskar. Um nur einige Beispiele zu nennen.

Nachstehend verrate ich Ihnen auch, wie Sie diese wichtige Information für Ihren konkreten Fall ganz bequem erhalten.

Informationsbogen für den Einleger

Banken müssen ihre Kunden vor Aufnahme der Geschäftsbeziehung und dann mindestens einmal im Jahr über die Sicherungseinrichtung sowie Umfang und Höhe der Sicherung informieren. Das erfolgt über den sogenannten Informationsbogen für den Einleger gem. §23a Abs.1 S.6 KWG.

Die Internetseite des einschlägigen Einlagensicherungssystems ist auf dem Informationsbogen anzugeben. Dort können Sie sich dann weiter informieren.

So sehen die Informationsbögen für den Einleger z.B. bei der Postbank oder bei Consors aus – markiert habe ich Ihnen jeweils die Informationen, wer alles zum Kreditinstitut gehört sowie die angegebene Internetadresse des Einlagensicherungssystems:

Sicherungseinrichtungen im Überblick

Sehr wertvoll ist sicher auch die folgende Liste von Sicherungseinrichtungen in Deutschland. Hier können Sie in Sekunden prüfen, welche Institute Mitglied in der jeweiligen Sicherungseinrichtung sind:

- Entschädigungseinrichtung privater Banken GmbH (EdB)

hier: mit den zugeordneten Instituten - Sicherungssystem des Deutschen Sparkassen- und Giroverbandes e.V. (DSGV)

- Sicherungseinrichtung des Bundesverbandes der deutschen Volks- und Raiffeisenbanken e.V. (BVR)

- Einlagensicherungsfonds des Bundesverbandes der öffentlichen Banken Deutschlands e.V. (VÖB-ES)

- Einlagensicherungsfonds innerhalb des Bundesverbandes deutscher Banken e.V.

hier: mit den mitwirkenden Instituten - Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW)

Einlagensicherung ist Verbraucherschutz

Es bleibt festzustellen: Panik ist nicht angebracht. Auch wenn eine Bankinsolvenz nie auszuschließen ist.

Das haben diverse Bankencrashs auch in diesem Jahr 2023 wieder gezeigt (z.B. Silicon Valley und First Republic Bank in den USA oder Credit Suisse in der Schweiz).

In Deutschland hatte die BaFin zum Beispiel am 25. Januar 2023 für die North Channel Bank den Entschädigungsfall festgestellt. So lautete die Pressemitteilung dazu.

Und was bedeutet das nun konkret für Sie?

- Auch eine Bank kann insolvent werden – das Risiko einer Bankinsolvenz zu ignorieren wäre naiv und fahrlässig. Kundenguthaben sind insbesondere über die gesetzliche Einlagensicherung geschützt. Halten Sie daher Bankeinlagen „nur“ bis zu 100.000 Euro pro Kunde und Kreditinstitut.

- Trennen Sie zwischen Forderungen, die Sie an die Bank haben und Depots oder Schließfächer, die die Bank lediglich für Sie verwahrt. Letztere sind insolvenzsicher.

- Im Risiko stehen lediglich die Einlagen, die Sie an die Bank haben. Das sind Guthaben auf Girokonten, Tages- und Festgeldkonten, Sparkonten usw.

- Achtung, Bankschuldverschreibungen, Zertifikate, sonstige Gläubigerpapiere stehen vom ersten Euro an im Ausfallrisiko. Diese fallen nicht unter die Einlagensicherung.

- Prüfen Sie, ob es sich bei Ihrer Bank um ein eigenständiges Kreditinstitut handelt oder nur um eine Marke.

- Für einen Zusammenbruch des Bankensystems bzw. einer systemischen Bankenkrise gibt es keinen vollständigen Schutz. Dieser Fall ist zwar unwahrscheinlich, vorsichtige Anleger sorgen jedoch trotzdem durch eine robuste Aufteilung ihrer Reserven auf unterschiedliche Anlageklassen vor. Konkrete Umsetzungshilfen hierfür finden Sie z.B. in diesem Buch…

Hat Ihnen dieser Blogbeitrag Orientierung gegeben? Dann gerne weitersagen und teilen!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Laut Einlagensicherungsrichtlinie erhöht sich dieser Betrag in Deutschland für sechs Monate auf bis zu 500.000 Euro, „soweit die Einzahlung mit bestimmten Lebensereignissen zusammenhängt, die für die Lebensführung der Einlegerin und des Einlegers von besonderer Bedeutung sind“ (z.B. Verkauf des Eigenheims, Beträge aus Abfindung, Auszahlung von Lebens- oder Unfallversicherungen) – siehe: https://www.bundesfinanzministerium.de/Content/DE/FAQ/harmonisierte-europaeische-einlagensicherung.html.

[2] in Deutschland derzeit sieben Arbeitstage

[3] Bislang gibt es kein gemeinsames europäisches Einlagensicherungssystem, am sogenannten Europäischen Einlagensicherungssystem (EDIS) wird nach wie vor geplant.

[4] Ihre Forderungen im Zusammenhang mit Wertpapiergeschäften (z.B. Ausschüttungen, Verkaufserlöse, die Herausgabe der für Sie verwahrten Wertpapiere) sind über die gesetzliche Anlegerentschädigung geschützt. Der Entschädigungsanspruch ist begrenzt auf 90 Prozent der Verbindlichkeit und den Gegenwert von 20.000 Euro.

[5] Eine Auflistung nicht entschädigungsfähiger Einlagen, zumeist Einlagen von institutionellen Anlegern, findet sich in §6 Einlagensicherungsgesetz (EinSiG).

[6] Achtung, es sind nicht per se alle Banken Mitglied im Bankenverband. Außerdem: Im Zuge der Insolvenz der Bremer Greensill Bank 2021 senkte der Bankenverband die Obergrenzen.

Erschienen am 24. November 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz,

vielen Dank für die umfangreichen und sehr nützlichen Informationen zur Einlagensicherheit bei Banken und Sparkassen.

Ihre Beiträge sind generell sehr hilfreich. Vielen Dank dafür.

Dr. Gertraud Neidl-Fischer, herzlichen Dank für Ihre Anerkennung. Das tut immer gut zu wissen, dass die Informationen nützlich sind.

Herzliche Grüße und alles Gute, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für Ihren wiedermal aufschlussreichen Artikel.

Ich würde gerne eine Nachfrage zur gesetzlichen Anlegerentschädigung [*] stellen: Warum ist diese überhaupt erforderlich, wenn es doch heißt, Wertpapiere wären sogenannte Sondervermögen, die von der Bank nur verwahrt werden und von einer Bankinsolvenz nicht betroffen wären? Offensichtlich gibt es aber ja Szenarien, in denen diese Sondervermögen doch nicht sicher sind – welche Szenarien sind das? Offensichtlich treten solche Szenarien mit einer gewissen Regelmäßigkeit auch ein: https://www.e-d-w.de/entschaedigungsfaelle/. Die Beschränkung auf 20.000 Euro scheint mir auch außerordentlich niedrig zu sein, wenn man den Empfehlungen folgt, seine Altersvorsorge (zumindest teilweise) in Fonds/ETFs anzulegen.

Mit freundlichen Grüßen

[*] Ihre Forderungen im Zusammenhang mit Wertpapiergeschäften (z.B. Ausschüttungen, Verkaufserlöse, die Herausgabe der für Sie verwahrten Wertpapiere) sind über die gesetzliche Anlegerentschädigung geschützt. Der Entschädigungsanspruch ist begrenzt auf 90 Prozent der Verbindlichkeit und den Gegenwert von 20.000 Euro.

Lieber Thomas Leveringhaus,

die BaFin schreibt hier:

https://www.bafin.de/DE/Verbraucher/Bank/Einlagensicherung/einlagensicherung_anlegerentschaedigung_artikel.html?nn=19679212#doc19678514bodyText1

„Wertpapiere (zum Beispiel Aktien, Zertifikate, Investmentfondsanteile) sind ebenfalls keine Einlagen und werden nicht von der Einlagensicherung geschützt. Sie sind aber Eigentum der Kundinnen und Kunden und werden für diese von der Bank oder dem Wertpapierhandelsunternehmen verwahrt. Im Insolvenzfall können Sie daher vom Institut die Herausgabe der Finanzinstrumente verlangen oder Ihr Depot auf ein anderes Institut übertragen lassen, soweit die Papiere nicht als Sicherheit für Forderungen (Kreditsicherheit) dienen.

Über die Anlegerentschädigung abgesichert sind die Kundenforderungen aus Wertpapiergeschäften. Das sind zum einen die Gelder, die Ihnen im Zusammenhang mit Wertpapiergeschäften geschuldet werden (zum Beispiel Ausschüttungen, Verkaufserlöse). Geschützt sind zum anderen Ihre Ansprüche gegen Ihre Bank auf Herausgabe der für Sie verwahrten Wertpapiere. Diese Entschädigung greift dann ein, wenn ein Institut Ihre Wertpapiere oder Gelder unterschlagen oder veruntreut hat und nicht mehr herausgeben kann.

Die Anlegerentschädigung springt aber nicht ein, wenn Ihr insolventes Institut Sie falsch beraten hat. Nicht ersetzt werden Ihnen daher entgangene Gewinne oder Verluste, die Ihnen aufgrund einer falschen Anlagestrategie entstanden sind.“

Ich hoffe, das klärt Ihr Missverständnis auf.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

„…[4] Ihre Forderungen im Zusammenhang mit Wertpapiergeschäften (z.B. Ausschüttungen, Verkaufserlöse, die Herausgabe der für Sie verwahrten Wertpapiere) sind über die gesetzliche Anlegerentschädigung geschützt. Der Entschädigungsanspruch ist begrenzt auf 90 Prozent der Verbindlichkeit und den Gegenwert von 20.000 Euro…“

Verstehe ich nicht. Ich denke die Wertpapiere sind Eigentum des Kunden.

In welchen konkreten Fällen kann dann der Entschädigungsanspruch auf 20k begrenzt werden?

Meines Wissens betrifft die von Ihnen genannte Regelung Fälle der Unterschlagung.

Konkret:

Sie beauftragen die Bank für Sie Wertpapiere zu erwerben.

Die Bank führt diesen Auftrag jedoch entgegen der Vereinbarung NICHT aus, sondern

verwendet das zum Kauf bestimmte Kapital anderweitig.

Wertpapiere, die als Sondervermögen geschützt wären, sind wegen des betrügerischen Verhaltens der Bank damit erst gar nicht vorhanden.

Kommt es nun zu einer Insolvenz der Bank, ist ihr über TEUR 20 liegendes Kapital verloren.

Aber:

Wie wahrscheinlich ein solches Vorgehen der Bank ist kann jeder für sich selbst entscheiden.

Ein Grund sich gegen den Kauf von Aktien zu entscheiden ist es für mich jedenfalls nicht.

Lieber Martin, ganz genau!

“ Diese Entschädigung greift dann ein, wenn ein Institut Ihre Wertpapiere oder Gelder unterschlagen oder veruntreut hat und nicht mehr herausgeben kann.“, so auch die BaFin.

Vielen Dank und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Auch wenn das Risiko gering ist, das ein derartiger Fall eintritt, fühlt es sich nicht gut an, wenn man liest das dieses Risiko nur mit 20000 € versichert ist.

Aber wahrscheinlich haben die meisten Leser hier sowieso mehrere Depots bei unterschiedlichen Anbietern.

Liebe Petra, danke für Ihre Einschätzung.

Ich würde aber aus ganz anderer Sicht beruhigen wollen. Sofern ein Betrug durch MitarbeiterInnen nicht gerade mit der Insolvenz der Bank zusammenfällt, haben Sie überhaupt kein Risiko.

Denn eine intakte Bank würde Ihnen den Schaden schon alleine deshalb zu 100% ersetzen, um keinen Reputationsverlust zu erleiden. Nur aus diesem Grund wird der Sonderfall „Betrug durch MitarbeiterInnen“ auch in der Literatur eher nebensächlich (oder überhaupt nicht) angesprochen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Liebe Petra,

die BaFin schreibt hier:

https://www.bafin.de/DE/Verbraucher/Bank/Einlagensicherung/einlagensicherung_anlegerentschaedigung_artikel.html?nn=19679212#doc19678514bodyText1

„Wertpapiere (zum Beispiel Aktien, Zertifikate, Investmentfondsanteile) sind ebenfalls keine Einlagen und werden nicht von der Einlagensicherung geschützt. Sie sind aber Eigentum der Kundinnen und Kunden und werden für diese von der Bank oder dem Wertpapierhandelsunternehmen verwahrt. Im Insolvenzfall können Sie daher vom Institut die Herausgabe der Finanzinstrumente verlangen oder Ihr Depot auf ein anderes Institut übertragen lassen, soweit die Papiere nicht als Sicherheit für Forderungen (Kreditsicherheit) dienen.

Über die Anlegerentschädigung abgesichert sind die Kundenforderungen aus Wertpapiergeschäften. Das sind zum einen die Gelder, die Ihnen im Zusammenhang mit Wertpapiergeschäften geschuldet werden (zum Beispiel Ausschüttungen, Verkaufserlöse). Geschützt sind zum anderen Ihre Ansprüche gegen Ihre Bank auf Herausgabe der für Sie verwahrten Wertpapiere. Diese Entschädigung greift dann ein, wenn ein Institut Ihre Wertpapiere oder Gelder unterschlagen oder veruntreut hat und nicht mehr herausgeben kann.

Die Anlegerentschädigung springt aber nicht ein, wenn Ihr insolventes Institut Sie falsch beraten hat. Nicht ersetzt werden Ihnen daher entgangene Gewinne oder Verluste, die Ihnen aufgrund einer falschen Anlagestrategie entstanden sind.“

Ich hoffe, das klärt Ihr Missverständnis auf.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!