Teures Missverständnis

Eine Aktienanleihe ist keine Unternehmensanleihe

Das große Interesse des jüngsten Doppelbeitrags zu Anleihen-ETFs sowie insbesondere dem Zinsänderungsrisiko der in der ETF-Verpackung befindlichen Aktien hat mich sehr gefreut.

Unter den Rückmeldungen[1] befanden sich auch einige, mit Tipps auf vermeintlich besonders attraktive Anleihen.

Oft kommt es da leider zu Missverständnissen, die – sofern eine Geldanlage erfolgt – zu beträchtlichen unerwarteten Verlusten führen können.

Einen häufigen Fall – nämlich die Verwechslung von Aktienanleihen mit „normalen“ Industrie- oder Unternehmensanleihen – schildere ich nachstehend.

Diese Verwechslung wird ganz nach dem Motto „mit Speck fängt man Mäuse“ von Banken und vielen von ihnen beauftragten „Finfluencern“ über die Social Media Kanäle beworben.

Aktienanleihen – ein aktueller Fall

Jüngst erhielt ich diese Zeilen:

„Hallo Herr Walz, vielen herzlichen Dank für Ihren sehr informativen Beitrag über Anleihen-ETFs. Ihre Systematisierung hat mir sehr geholfen. Auch ist die Anlage über Anleihen-ETFs sehr gut umsetzbar und bequem. Besonders renditestark ist sie jedoch nicht.

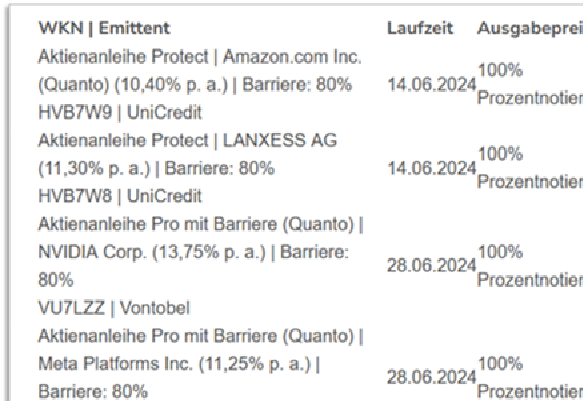

Könnte ich nicht alternativ mein eigenes kleines Anleihen-Portfolio aus viel renditestärkeren Unternehmensanleihen zimmern? Von der YX-Bank erhielt ich ganz aktuell Kaufangebote für hochrentierende Industrieanleihen, so z.B. auf Mercedes Benz mit 9,65%, eine Anleihe auf Amazon mit 10,40%, eine Anleihe auf Lanxess mit 11,30% sowie eine Anleihe auf Nvidia mit 13,75% …“

Ein fataler Verwechsler

Offenbar verwechselt die Blogleserin die Produktklassen Unternehmensanleihe (=Corporate Bond) und Aktienanleihe (=Reverse Convertible Bond)!

Wären es tatsächlich Unternehmensanleihen, würden in der Tat die hohen Zinssätze eine außerordentlich gute Bonitätsprämie für das Ausfallrisiko der jeweiligen Unternehmen (Emittenten) darstellen.

Jedoch handelt es sich um Aktienanleihen. Und diese sind Anlagezertifikate – und zwar mit einseitigem Kursrisiko für den Anleger.

Also wie meist:

| Wenn etwas zu schön klingt, um wahr zu sein, ist es eben nicht wahr. |

Anlagezertifikate verstehen

Rechtlich gesehen handelt es sich bei Zertifikaten um Schuldverschreibungen, die zumeist von Banken oder Sparkassen herausgegeben werden. Sie als Anleger leihen der Bank/Sparkasse also Geld…

Einen Grundlagenbeitrag zu Anlagezertifikaten finden sie hier: „Anlagezertifikate – Dinge, die keiner braucht“.

Aktienanleihen sind riskant

Eine Aktienanleihe ist KEIN Mittelding zwischen Aktien und Anleihen.

Sondern ein riskantes Anlagezertifikat mit einseitigem Kursrisiko zu Lasten des Anlegers.

Eine auf den ersten Blick verständliche Darstellung des einseitigen Kursrisikos finden Sie im Blogbeitrag „Aktienanleihen? Nein danke!“.

Und das gilt auch für die in der obigen Darstellung gezeigten aktuellen Produktbeispiele.

Da habe ich mir das mal genauer angesehen

Die oben genannten Finanzprodukte habe ich mir denn mal genauer angesehen. Es handelt sich um Aktienanleihen, also Reverse Convertible Bonds. Neben dem Bonitätsrisiko der emittierenden Bank trägt der Anleger hier das – erheblich höhere – Kursrisiko der jeweiligen Aktie.

Das Wort „Reverse“ im Namen Reverse Convertible Bond bedeutet nämlich einfach, dass es ein Umtauschrecht der Anleihe in Aktien gibt, das nicht vom Anleger, sondern nur von der Bank ausgeübt werden kann.

Am Beispiel der geschilderten MercedesBenz-Aktienanleihe mit dem klangvollen Namen

Protect Last Minute | MercedesBenz Group AG (9,65% p. a.) | Barriere: 80% | WKN: PD99EZ, ISIN DE000PD99EZ8 | BNP Paribas

Basisinformationsblatt: https://kid.bnpparibas.com/DE000PD99EZ8_DE.pdf

bedeutet dies:

Anleger können direkt von der Emittentin (BNP Paribas) eine bis zum Fälligkeitstag 3. Juli 2024 laufende Aktienanleihe zum Kurs von 100% erwerben und erhalten tatsächlich eine sichere Verzinsung von 9,65% auf ihr eingesetztes Kapital.

Unsicher ist hingegen die Höhe der Rückzahlung. Während Anleger an Kurssteigerungen der MercedesBenzGroup-Aktien nicht beteiligt sind und auch nicht an deren Dividendenausschüttung teilhaben, tragen sie das Risiko von Kursrückgängen, sofern diese 20% übersteigen.

Aktienanleihen im Detail

Mit anderen Worten: Anleger dieser Aktienanleihe bekommen die 9,65%. Alle Chancen, die ein Aktionär dieser Aktie hätte (weitere Kurssteigerungen der Aktie, Dividendenzahlungen) sind ihm jedoch abgeschnitten.

Zwar ist der Anleger hier vor Kursverlusten bis 20% geschützt. Bei höheren Verlusten (bei einem Unterschreiten der definierten Barriere von 80%) trägt der Anleger jedoch den vollen Kursverlust der Aktie. Denn dann erhält er lediglich die im Kurs gesunkenen Aktien.

Würde die MercedesBenzGroup-Aktie z.B. um ein Drittel also auf 66,6% fallen, so erhalten Anleger statt des investierten Geldes nur MercedesBenzGroup-Aktien, deren Anzahl sich wie folgt berechnet:

Eingesetztes Kapital/100% * 66%

Sie können dann entweder die Aktien mit 33% Kursverlust verkaufen. Oder behalten – und auf bessere Zeiten warten.

Im zweiten Fall ist aus dem Anleihebesitzer nun jedoch ein Aktionär geworden, der auch weitere Verluste der MercedesBenzGroup-Aktie trägt. Wer zu dieser Verlusttragung bereit ist, für den ist jedoch der direkte Erwerb von MercedesBenzGroup-Aktien eindeutig die bessere Wahl, wie die unten stehende Berechnung zeigt.

Das Bonitätsrisiko des Kreditinstitutes, welches die Aktienanleihe herausgibt – hier also der BNP Paribas – kommt noch hinzu. Da Zertifikate ja nicht durch die gesetzliche Einlagensicherung geschützt sind. Lehman Brothers lassen grüßen…

Kurzfristige Kursrisiken von Privaten regelmäßig unterschätzt

Das Risiko von Aktienanleihen wird vom Privatanleger regelmäßig unterschätzt – er denkt bei der Verlustbarriere von 80%: „20% ist doch ein schöner Sicherheitsabstand!“.

Ein Blick auf den Chart der MercedesBenzGroup-Aktie (vormals Daimler) zeigt jedoch, dass Kursverluste von über 20% nicht so selten vorkommen.

Zu Recht kommen Profis, die Volatilitäten berechnen und z.B. die Risiken über Simulationsverfahren emotionslos ermitteln, zu hohen „fairen Risikoprämien“. Die Marktpreise für eine identische Kursabsicherung der MercedesBenzGroup-Aktie auf dem Derivatemarkt würden über der Risikoprämie des Zertifikates liegen. Und diese beträgt keineswegs 9,65%. Sondern ist erheblich geringer, wie nachstehend erläutert.

Aktienanleihen – eine Mogelpackung wird zerlegt

Der im konkreten Beispiel gebotenen 9,65%-Rendite für die einjährige Laufzeit stehen vier Komponenten gegenüber, die ein rationaler Anleger einfordern müsste:

- Entschädigung für die entgangene Dividende der MercedesBenzGroup-Aktie

- reiner Zins für eine risikolose Anleihe einjähriger Laufzeit (ohne Bonitätsprämie)

- Bonitätsprämie für das Ausfallrisiko der BNP Paribas

- Risikoprämie für die Kurssicherung der MercedesBenzGroup-Aktie

Beim Beispiel der MercedesBenz-Aktienanleihe bedeutet das:

Schätzdaten

Allein die entgangene Dividendenrendite für die Mercedes-Aktie liegt Stand 2023 bei 7%.[2]

Eine einjährige Bundesanleihe rentiert mindestens mit 2%.

Die jährliche Bonitätsprämie für das Ausfallrisiko der BNP Paribas schätze ich (gerade nach den aktuellen Bankenpleiten im 1. Halbjahr 2023) auf mindestens 2,5%.

Und für die Versicherung gegen einen Kursrutsch der Mercedes-Aktie von über 20% würde ich ebenfalls mindestens 2,5% Risikoprämie verlangen.

Das macht also rund 14%. Wovon offenbar der größte Teil, die vom Privaten übersehene oder unterschätzte Entschädigung für den Verlust der Dividende darstellt.

Selbst wenn Sie eine Risikoprämie um einen halben oder ganzen Prozentpunkt nach unten korrigieren, sind die gebotenen 9,65% einfach zu wenig.

Also mal wieder eine typische „Schiefe Wette“ – ein aus Anlegersicht unvorteilhaftes Angebot, nur hübsch verpackt. Kurzum: eine Mogelpackung, die Sie bitte im Regal stehen lassen.

Und was bedeutet das nun konkret für Sie?

- Unterscheiden Sie konsequent zwischen Unternehmensanleihen und Aktienanleihen.

- Lassen Sie sich nicht von der Mogelpackung „Aktienanleihe“ blenden, insbesondere nicht von den scheinbar hohen Festzinsen für eine kurze Laufzeit.

- Verinnerlichen Sie, dass die Kursrisiken von Aktien bei kurzem Anlagehorizont grundsätzlich hoch sind und erst bei längerer Anlagedauer geringer werden (siehe auch Blogbeitrag: „Rückkehr zum Mittelwert bei der Geldanlage“).

- Betrachten Sie die Renditeangabe bei Aktienanleihen nicht als „Zins“ und auch nicht als lukrative Risikoprämie für mögliche Kursverluste der verknüpften Aktie.

- Denn die Rendite des Anleihe-Zertifikates müsste vier Komponenten abdecken, nämlich:

- verlorene Dividende,

- risikolosen Zins,

- Prämie für das Bonitätsrisiko der ausgebenden Bank und

- Prämie für das Kursrisiko der Aktie.

- Wie am Beispiel der aktuellen MercedesBenz-Aktienanleihe plausibilisiert, sind die angebotenen Renditen von Zertifikaten regelmäßig zu gering, um eine faire Vergütung dieser Komponenten zu ermöglichen. Aus der Renditelücke resultiert der Gewinn des Emittenten (der Bank), der zwangsläufig Ihrem Verlust (des Anlegers) entspricht.

- Aktienanleihen sind sehr schön gestaltete Mogelpackungen denen Sie jedoch konsequent aus dem Wege gehen sollten.

- Kurz gesagt: Ihre wichtigsten drei Worte zum Angebot von Aktienanleihen lauten: Nein! Nein! und nochmals Nein!

Noch 3 Leseempfehlungen zum Thema Aktienanleihen und „schiefen Wetten“ für Sie:

- Aktienanleihen, nein danke!

„Ach, eine Aktienanleihe ist gar kein Mittelding zwischen Aktien und Anleihe?!“ - Anlagezertifikate – Dinge, die keiner braucht

Anlagezertifikate verstehen - Finger weg von Indexpolicen

Ein Paradebeispiel für eine „schiefe Wette“

War dieser Beitrag ein Augenöffner? Dann teilen Sie bitte diesen Blogbeitrag mit Menschen, denen er auch helfen kann.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Bitte schreiben Sie mir Kommentare – von denen profitieren alle LeserInnen. Statt persönliche Anfragen – die kann ich leider wirklich nicht alle beantworten. Danke!

[2] ) Diese Angabe können Sie einfach auf neutralen Finanzseiten überprüfen oder Sie teilen die jüngste Dividendenzahlung durch den Kurswert der Aktie und multiplizieren mit 100. Und selbst wenn die Dividendenrendite in 2024 nur noch 6% betragen würde, ändert dies nichts am grundsätzlichen Problem.

Erschienen am 16. Juni 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Habe vor kurzem ein Angebot erhalten, über Nividia Aktienanleihen mit ca. 10 % Verzinsung. Habe ernsthaft überlegt zu kaufen und über Aktienanleihen gegoogelt. Enschloss mich aber dann nach dem Grundsatz: was du nicht wirklich verstehst, lass die Finger davon, zu handeln.

Liebe Heide Hertel, was zu schön klingt um wahr zu sein, ist meist nicht wahr… Insoweit kein LeO – super! 😉

Vielen Dank, dass Sie Ihre Erfahrung mit uns geteilt haben.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Aktienanleihen werden nicht nur von Anlegern falsch verstanden, auch Richter tun sich schwer und sehen eine Zwischenform zwischen Aktien und Anleihen. Real sind Aktienanleihen aber eine Kombination mit Anleihen und Derivaten. Also sollten die Anleger informiert werden, dass hier Risiken beinhaltet sind. Die Emittenten stellen bewusst nicht ganz klar, dass die Option nicht auf Seiten der Investoren liegen, sondern beim Emittenten der Anleihen. Viele Investoren sehen nur die hohen Zinssätze und übersehen die darin enthaltenen Risiken, wie Ausfallrisiken des Emittenten, die Zinsänderungsrisiken und die unterschätzen Kursrisiken der zugrundeliegende Aktie(n). Sehr gut haben Sie die Details herausgestellt. Dem Investor wird es bewusst schwer gemacht, die in der Aktienanleihe versteckten Produkte zu identifizieren und die Risiken zu quantifizieren. Ich analysiere regelmäßig die angebotenen Aktienanleihen und komme immer zum Fazit: Finger weg!

Danke, lieber Georg Köpf, es freut mich sehr, dass meine Argumente und Warnungen auf fruchtbaren Boden fallen. Die Blogleser profitieren von dieser Bestätigung, gerade wenn die kritischen Schlussfolgerungen hier mit anderen Worten oder aufgrund anderer Argumentationslinien zustande kommen.

Vielen herzlichen Dank und beste Grüße

Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

erneut ein ganz ausgezeichneter Beitrag von Ihnen. Allerdings bin ich wirklich etwas geschockt, daß es gemäß Ihrem „aktuellen Fall“ noch immer so krasses „Halbwissen“ gibt, daß jemand Aktienanleihen mit Unternehmensanleihen verwechselt bzw. gleichsetzt. Noch dazu ist das jemand, der Ihre beiden Blogartikel zu Anleihen-ETFs gut und hilfreich, jedoch renditearm fand. Lieber Gott, da könnt ich narrisch werden. Einerseits ein Jammern über zuwenig Rendite bei z.B. Staatsanleihen (korrekter wäre wohl: etwas abgemilderte, aber immer noch negative Realverzinsung) und andererseits dann, auf der Suche nach „mehr“ Rendite, Aktienanleihen mit Unternehmensanleihen verwechseln. Genau so passieren dann die krassesten Verluste. Manchmal ist Halbwissen mit entsprechender Selbstüberschätzung ein gefährlicher Cocktail. Gut, daß es Ihren Blog gibt. Lehman ging im September 2008 pleite. Und in den darauffolgenden Jahren wurde immer und immer wieder über die sprichwörtliche „Lehman-Oma“ berichtet, die beim Untergang von Lehman viel Geld verlor. Da materialisierte sich das Emittentenrisiko ihrer Aktienanleihen (= strukturierte Finanzprodukte). Das ist jetzt 15 Jahre her. Wie weit ist es seither mit Anlegerschutz und Aufklärung gekommen? Alle gutgemeinten Regulierungen, die den Anleger schützen sollten, sie sind oft fehlkonstruiert (z.B. MiFID). MiFID führt beispielsweise dazu, dass o.g. Privatanlegerin keine AAA-USD-Anleihe von Berkshire Hathaway erwerben kann, dafür aber problemlos hochriskante Aktienanleihen. Nicht endende Aufklärung tut not. Ihr Blog liefert dazu ganz tolle Hilfestellung. Dafür einmal ein herzliches Dankeschön.

Lieber Matthias, danke für Ihre anerkennenden Worte.

Jedoch bin ich über das Halbwissen der meisten BürgerInnen überhaupt nicht geschockt. Sie und ich sind Fachleute und finden diese Produkte „einfach“. Aber 99 % der Bevölkerung sind eben fit in anderen Branchen und Themen. Daher würde ich nie auf das Halbwissen Dritter herabsehen, sondern immer bedenken, dass ich in fast allen anderen Themenbereichen (Ernährung, Gesundheit, Technik, …) ja auch nur über Halbwissen verfüge… ☹

Hinsichtlich der Regulierung gebe ich Ihnen völlig Recht. Jedoch kann ich erklären, warum die Regulierung bislang so contra-produktiv ist. Nämlich weil die Finanzdienstleistungs-Lobby den Regulierungsprozess mit ihrer Lobbyarbeit nachweislich (!) unterläuft, verwässert und so kleinteilig macht, dass Normalverbraucher vor der künstlichen Komplexität und Detailiertheit kapitulieren.

Finanzdienstleistungen sind Vertrauensgüter und benötigen Regulierung. Die Wissenschaft könnte unschwer Vorschläge zu einer einfachen und wirkungsvollen Regulierung leisten. Aber das ist von der mächtigen FD-Lobby nicht gewünscht und leider auch auf absehbare Zeit nicht zu erwarten.

Es bleibt die mühevolle Aufklärungsarbeit von David gegen Goliath. Aber wir wissen ja, wer letztendlich damals gewonnen hat… 😉

Herzliche Grüße – und gern weitersagen – Hartmut Walz – Sei kein LeO!

Ich hatte kürzlich ein Angebot einer Bank gelesen, die ein Wertpapier als Anleihe anpries. Das Wertpapier war aber keine Anleihe, obwohl es im Namen stand, sondern ein Zertifikat. Eine ganz perfide Sache, weil man sich erst in die regulatorischen Papiere einlesen musste um herauszufinden, was es wirklich war. Warum die BaFin zusieht, wenn Banken so irreführend werben, ist mir schleierhaft. Hafermilch darf nicht Milch genannt werden, weil sie nicht von der Kuh stammt. Eine Riesensache! Banken aber dürfen höchst riskante Zertifikate Anleihen nennen, die in der Regel risikoarm sind, und keinen Regulator interessiert es.

Danke, dass du darauf hinweist, hier genau zu lesen, Hartmut!

Danke, liebe Dani, Dein Vergleich mit der Hafermilch ist leider exakt zutreffend!

Aktienanleihen sind sogenannte Retail-Derivate. Und solche Retail-Derivate sind in kaum einem Land zum Vertrieb an Private zugelassen – außer Deutschland.

Ein Schelm, wer Böses dabei denkt…

Lass uns nicht müde werden, die Bürgerinnen und Bürger über solche vermögensvernichtende Mogelpackungen aufzuklären.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Prof. Walz,

danke, jetzt habe ich auch die Funktionsweise einer Aktienanleihe verstanden. War mir bisher immer zu kompliziert, das einmal durchzudenken.

„Wenn etwas zu schön klingt, um wahr zu sein, ist es eben nicht wahr.“ Sehr kluger Satz. Das Motto kann man auf alles Lebensbereiche übertragen.

Lieber Andreas Plösch, das ist absolut okay, wenn Sie als „Normalbürger“ die Konstruktion der Aktienanleihen als komplex erleben. Meine Erfahrung ist, dass die Komplexität von den Anbieter beabsichtigt ist.

Und leider weiß ich aus vielen Gesprächen mit Finanzprodukteverkäufern (in diesem Falle also meist BankberaterInnen), dass sie die (Un-)Vorteilhaftigkeit von Aktienanleihen selbst auch nicht verstanden haben und diese Produkte einfach aufgrund ihrer Vertriebsvorgaben „in den Markt drücken“ müssen.

Herzliche Grüße und alles Gute, Hartmut Walz – Sei kein LeO!

Super Beitrag, mal wieder etwas „gelernt“.

Vielen Dank für Ihre detailierten Ausführungen lieber Herr Prof. Walz und viele liebe Grüße an Ihre Frau

Lieber Dirk Franz, vielen Dank – und weitersagen! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!