Lebensversicherung kündigen?

Achtung, das ist beim Rückkaufswert zu beachten!

Wer seine Lebensversicherung kündigen oder beitragsfrei stellen möchte, sollte den Rückkaufswert prüfen (lassen). Teilweise wurden und werden von den Versicherern noch heute unwirksame Bedingungen verwendet. Einige unwirksame Klauseln in Versicherungsverträgen beleuchte ich im Folgenden – so von der Allianz Lebensversicherung, der Heidelberger Leben sowie der Stuttgarter Lebensversicherung.

Gekündigte Lebensversicherungen: Rückkaufswert ist oft zu gering.

Wer seine Lebensversicherung frühzeitig kündigt, der erleidet bekanntlich teilweise erhebliche Verluste. Schließlich werden in der Anfangsphase der Verträge die Beiträge zu einem großen Teil für die Tilgung der Abschlusskosten verwendet.

Je früher also die Kündigung erfolgte, desto geringer ist der Rückkaufswert. Diese umstrittene Praxis ist in den Versicherungsbedingungen der Versicherer beschrieben.

Der Bundesgerichtshof (BGH) hat jedoch in seinem Urteil vom 09.05.2001 (Az: IV ZR 121/00 und IV ZR 138/99) entschieden, dass diese Klauseln gegen das Transparenzgebot des damaligen §9 AGB-Gesetz (nunmehr geregelt in §307 Absatz 1 Satz 2 BGB) verstießen. Sie seien nicht so verständlich formuliert, dass die Kunden aus den Versicherungsbedingungen die bei einer vorzeitigen Vertragsbeendigung entstehenden wirtschaftlichen Nachteile ablesen könnten.

In der Folge entschied der BGH, ob und auf welche Art die einmaligen Abschlusskosten mit den Beiträgen zu verrechnen sind.

Danach gilt, dass bei einer vorzeitigen Beendigung der Beitragszahlung zumindest die Hälfte des mit den Rechnungsgrundlagen der Prämienkalkulation berechneten ungezillmerten Deckungskapitals als beitragsfreie Versicherungssumme oder als Rückkaufswert erhalten bleiben muss. Mit anderen Worten: Ungefähr die Hälfte der eingezahlten Beiträge muss mindestens ausgezahlt werden. Bei fondsgebundenen Verträgen die Hälfte des „ungezillmerten“ Fondsvermögens.

Was bedeutet Zillmerung?

Das Zillmerverfahren ist eine Rechenmethode, mit der die Versicherung die Abschlusskosten auf die gesamte Laufzeit einer Lebens- oder Rentenversicherung verteilt.

Bei ungezillmerten Versicherungsverträgen wird die Abschlussvergütung über die gesamte Beitragszahlungsdauer verteilt. Das Versicherungskonto wird bei Vertragsbeginn nicht so stark belastet, was gerade in den Anfangsjahren zu höheren Rückkaufswerten im Verhältnis zum Beitrag führt.

In der Regel werden aber gezillmerte Verträge verwendet, bei denen die Abschlusskosten in den ersten Versicherungsjahren in Abzug gebracht werden.

Auch Gebühren-Klauseln intransparent. Der Stornoabzug.

Das Berechnungsverfahren des BGH hat den Rahmen des zu erstattenden Rückkaufswertes vorgegeben. Rückkaufswerte und/oder beitragsfreie Verträge dürfen seitdem zu keiner Zeit auf „Null“ fallen.

Während sich die Versicherer seit dem Urteil hieran in der Regel halten, werden oft andere – ebenso vom BGH als intransparent angesehene – Klauseln nicht beachtet. Das gilt vor allem für unverständliche Gebührenklauseln infolge einer Vertragskündigung oder Beitragsfreistellung; also auch für den Stornoabzug.

Der Versicherer ist grundsätzlich zu einem Stornoabzug berechtigt. Die Klausel muss aber der Inhaltskontrolle (siehe das oben erwähnte Transparenzgebot) standhalten, anderenfalls ist sie unwirksam.

Der Abzug muss eindeutig erkennbar – also bezifferbar – sein. Ein Abzug, der der Höhe nach aber in das Ermessen des Versicherers gestellt ist oder vom Versicherer erst nach der Kündigung genannt wird, erfüllt nicht die vom BGH geforderten Transparenzansprüche.

Deshalb ist ein Verweis auf versicherungsmathematische Grundsätze, die der Versicherungsnehmer nicht kennt und nicht nachvollziehen kann, nicht genügen. Der Versicherungsnehmer muss schon bei Vertragsschluss über die Höhe eines etwaigen Stornoabzugs Kenntnis haben, wenn er die wirtschaftliche Bedeutung erkennen soll (vgl. insgesamt die Begründung zu §169 Abs.4, BT-Drucksache 16/3945, Seite 103).

„Beziffern“ heißt in Zahlen ausgedrückt. Darunter sind im Normalfall Euro-Beträge zu verstehen, weil nur diese der geforderten Transparenz für den Versicherungsnehmer entsprechen. Eine Prozentangabe mit einer zusätzlichen Beispielsrechnung kann aber auch genügen, wenn der durchschnittliche Versicherungsnehmer den wirtschaftlichen Nachteil der Vertragsänderung mit einer gewissen Leichtigkeit und ohne aufwändige Rechenschritte sodann erkennen kann. Die Vereinbarung über die Höhe des Abzugs kann entweder abstrakt oder betragsmäßig konkret getroffen werden (Begr., BT-Drs. 12/6959, Seite 102 – siehe oben).

Eine unwirksame Klausel über Stornoabzüge kann nicht durch eine andere ersetzt werden, da der Vertrag auch ohne eine Vereinbarung über Stornoabzüge fortgesetzt werden kann.

Ein Beispiel: Die Allianz Lebensversicherung AG

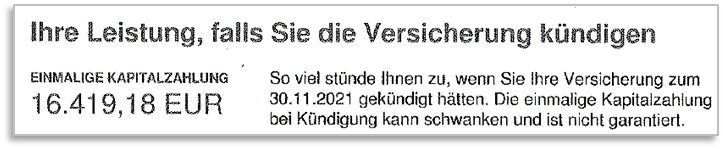

Mein Mandant hat eine private Rentenversicherung im Jahr 2022 gekündigt. Ein Jahr vor dem Kündigungstermin hatte der Vertrag laut Standmitteilung der Allianz noch einen garantierten Wert von etwa 15.035 EUR; also 16.419,18 EUR abzüglich nicht garantierter aktueller Gewinne.

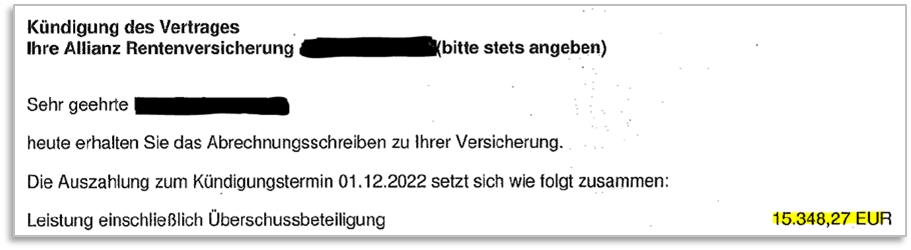

Die Abrechnung am 01.12.2022 – also ein Jahr später – sieht so aus.

Der Rückkaufswert ist also – ein Jahr später – garantiert etwas mehr als 300 EUR höher.

Jedoch: Mein Mandant hat in diesem Jahr noch knapp 1.100 EUR an Beiträgen investiert.

Und: Der ausgekehrte Rückkaufswert iHv 15.348 EUR soll inkl. Überschüsse sein. Die genaue Höhe der Überschüsse wird jedoch nicht mitgeteilt.

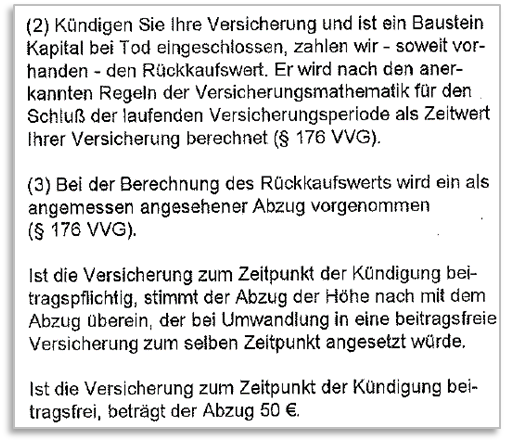

Die Bedingungen des Vertrages sehen in § 15 folgende Regelung vor:

Die Höhe des Stornoabzuges lässt sich – aufgrund der Datenlage – nur noch mittels eines versicherungsmathematischen Gutachtens feststellen. Es ist jedoch davon auszugehen, dass der Abzug im Bereich von mindestens 800 EUR liegen dürfte.

Gängige Regelungen in Alt-Verträgen. Nachzahl-Klausel für Abschlusskosten.

Viele Vertragsbedingungen enthalten folgende Formulierung:

„Bei der Berechnung des Rückkaufswertes wird ein als angemessen angesehener Abzug vorgenommen (§176 VVG).“

Diese Klauseln werden als falsch und irreführend angesehen, weil die vorzunehmenden Abzüge mit der Berechnung des Rückkaufswertes nichts zu tun haben. Entsprechendes gilt für die im Wesentlichen gleichlautender Klauseln zur Umwandlung in eine beitragsfreie Versicherung.

Auch die folgende Klausel ist nicht ausreichend:

„Durch den Abschluss von Versicherungsverträgen entstehen Kosten. Diese sog. Abschlusskosten (§43 Abs.2 der Verordnung über die Rechnungslegung von Versicherungsunternehmen) sind bereits pauschal bei der Tarifkalkulation berücksichtigt und werden daher nicht gesondert in Rechnung gestellt. Nach §4 der Deckungsrückstellungsverordnung sind wir berechtigt, 4% der von Ihnen während der Beitragszahlungsdauer zu zahlenden Beiträge als zu tilgende Abschlusskosten heranzuziehen. Wir verrechnen die Abschlusskosten in gleichen Raten mit Ihren Beiträgen der ersten zwei Versicherungsjahre (bei einer ursprünglich vereinbarten Beitragszahlungsdauer von weniger als zwölf Jahren mit den Beiträgen des ersten Versicherungsjahres).“

Auch die Regelung, dass noch nicht getilgte Abschluss- und Vertriebskosten noch abgezogen werden können, ist – vor dem Hintergrund der begrenzten Verteilung der Abschlusskosten auf die ersten fünf Versicherungsjahre – unwirksam. Es widerspricht der gesetzgeberischen Logik, dass zum einen die Abschluss- und Vertriebskosten auf die ersten fünf Jahre zu verteilen sind und der anderen Seite der Versicherer die Möglichkeit hätte, eine etwaige Kostendifferenz dem Versicherungsnehmer doch wieder über erhöhte Stornokosten aufzuerlegen. Diese Klausel ist z.B. oft in Verträgen der Heidelberger Leben zu finden.

Die Stuttgarter Lebensversicherung unterzeichnet Unterlassungserklärung bzgl. einer Klausel zu Stornokosten

Dabei ging es um folgende Klausel:

„Übersteigt zum Kündigungstermin der Rückkaufswert die im Todesfall fällige Todesfallleistung, wird auf die Differenz von Rückkaufswert und Todesfallleistung ein weiterer Abzug vorgenommen (auch bei beitragsfreien Versicherungen). Dieser – aus versicherungsmathematischen Gründen – notwendige Abzug beträgt 1% der Differenz pro Jahr der restlichen Aufschubzeit. In der flexiblen Abrufphase ist die ursprünglich vereinbarte Aufschubzeit maßgeblich.“

Die Stuttgarter verwendeten diese Klausel bei fondsgebundenen Lebensversicherungen; der betroffene Tarif ist seit gut 10 Jahren geschlossen. Es sollen etwa 10.000 Verträge betroffen sein.

Welche Verträge sind im Allgemeinen betroffen?

In nahezu alle Verträge, die zwischen dem 29.07.1994 bis zum 01.01.2008 (Einführung des neuen Versicherungsvertragsgesetzes VVG) vereinbart wurden, wurden wortgleiche oder ähnliche Bedingungen verwendet. Im Jahr 2008 haben die Versicherer die Versicherungsbedingungen an die gesetzliche Regelung angepasst. Dennoch befinden sich die vom BGH für unwirksam erachteten Klauseln oftmals auch noch in Verträgen, die nach 2008 vereinbart wurden. Dies muss im Einzelfall geprüft werden.

Achtung: Verjährung droht!

Nach den Verjährungsregeln des Bürgerlichen Gesetzbuches (§§195ff. BGB) gilt für Ansprüche, die am 01.01.2008 noch nicht verjährt waren, eine dreijährige Verjährungsfrist. Dies bedeutet für gekündigte Lebens- und Rentenversicherungsverträge der Verbraucher:

- Wer 2020 oder früher seinen Vertrag gekündigt oder beitragsfrei gestellt hat, muss damit rechnen, dass sich der Versicherer auf die Verjährung der Ansprüche beruft. Ansprüche durchzusetzen ist weitgehend aussichtslos.

- Wer 2021 seinen Vertrag gekündigt bzw. beitragsfrei gestellt hat, muss bis Ende 2023 etwas unternehmen, damit die Verjährung unterbrochen wird. Andernfalls sind die möglicherweise bestehenden Ansprüche verjährt.

Wir haben jedoch festgestellt, dass manche Versicherer auf die Einrede der Verjährung verzichten. Möglicherweise ist ihnen das Anwenden der unwirksamen Klauseln peinlich und/oder sie wollen keine schlechte Presse riskieren.

Fazit und Empfehlung!

Die Versicherer zahlen oftmals einen zu geringen Rückkaufswert aus, da sie unerlaubte Klauseln nach wie vor anwenden. Den diesbezüglichen Nachweis zu erbringen ist regelmäßig mit Rechen- und Prüfaufwand verbunden.

Meine Empfehlung:

- Bevor die Kündigung oder Beitragsfreistellung ausgesprochen wird, lassen Sie sich den aktuellen Stand des Vertrages zum geplanten Kündigungstermin schriftlich bestätigen.

- Achten Sie unbedingt darauf, dass der garantierte Wert angegeben ist. Wie in unserem Allianz-Beispiel „verstecken“ sich die Versicherer oftmals bei der Angabe des Rückkaufswertes hinter der noch nicht garantierten Gewinnbeteiligung. Nur wenn Sie den tatsächlichen garantierten Rückkaufswert zum Kündigungstermin kennen, können Sie auf der Abrechnung zur Kündigung erkennen, ob ein Stornoabzug angewendet wurde und wie hoch dieser gewesen sein könnte.

Erschienen am 23. Juni 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Guten Tag

Toller Artikel für mich bleibt eine Frage offen, ob wenn ich meine Versicherung aus 2007 kündige kann ich die Differenz aus den Einzahlungen und dem Rückkaufswert als Verlust in die Anlage Kap aufnehmen?

Das könnte dann schön mit Gewinnen aus ETF verrechnen werden und die Schmerzen aus der LEO Zeit mindern

Grundsätzlich ist das eine nachvollziehbare Idee. Ich bin leider kein Steuerberater und kann demzufolge die Frage nicht rechtssicher beantworten. Ich vermute allerdings und meine mal gelesen zu haben, dass man Kapitalverluste nur mit Gewinnen „aus der selben Herkunft“ verrechnen kann. Lebensversicherungen sind – was viele nicht wissen – keine Kapitalanlage, sondern schlicht ein Versicherungsprodukt. Die Anlage mit ETF hingegen ist eine Kapitalanlage. Insofern gehe ich leider davon aus, dass eine Verrechnung nicht möglich ist.

Auch wenn man Gewinne versteuern muss

Deutsches Steuerrecht 😀

🙂 Um sicher zu sein bitte ich Sie sich an einen Steuerberater zu wenden. 🙂

Lieber Herr Walz,

ich habe meine private Rentenversicherung bei der DeBeKa gekündigt (noch als LEO abgeschlossen 🙄). Es gab eine Rückzahlung, aber keine Aufschlüsselung. Wie prüft man das? Wer prüft es für mich? Wen kann ich da beauftragen?

Über eine kurze Antwort würde ich mich sehr freuen.

Ihre begeisterte Leserin

Liebe/r T., das kann Herr Lülsdorf sicher besser beantworten als ich 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sie könnten den Rückkaufswert kostenpflichtig bei einem Mitglied im Bundesverband der Versicherungsberater (www.bvvb.de) oder bei den Verbraucherzentralen prüfen lassen. Zudem können Sie sich kostenfrei an den Ombudsmann wenden: https://www.versicherungsombudsmann.de/

Zur Info: Die Verbraucherzentrale Hamburg hat kürzlich die Debeka wegen einer intransparenten Stornoklausel gemahnt. Unter Umständen ist auch Ihr Vertrag betroffen. Näheres hierzu finden Sie unter: https://www.vzhh.de/themen/versicherungen/lebens-rentenversicherung/debeka-intransparenter-stornoabzug

Hallo Herr Lülsdorf,

hervorragender Artikel, der hoffentlich sehr zahlreiche Leser findet, die die Erkenntnis entsprechend anwenden. Man muß sich einfach vor Augen führen, daß der Versicherungsmathematiker August Zillmer „sein“ Zillmer-Verfahren bereits vor ca. 160 Jahren (um 1863) vorstellte. Das bedeutet, seit 160 Jahren bereits „zockt“ die Versicherungswirtschaft die Versicherten nach diesem Verfahren (z.B. im Falle vorzeitiger Auflösung) ab. Die Versicherungswirtschaft hat ihm zu Ehren bestimmt irgendwo ein goldenes Denkmal errichtet.

Leider „zockt“ die Versicherungswirtschaft ihre Kunden auf mehreren Ebenen ab. Es ist leider den meisten Verbraucher:innen nicht bekannt, dass eine Lebensversicherung KEINE Kapitalanlage ist. Da auch fondsgebundene Verträge eine Versicherung sind, gelten hier eben „andere Regeln“, die von der Rechtsprechung „gedeckt“ sind. Insofern stimmt die Aussage: „Eine Lebensversicherung ist legaler Betrug“.

Sehr geehrter Herr Lülsdorf,

ich lese in diesem Zusammenhang immer wieder auch von der Rückabwicklung einer LV/RV. In diesem Fall soll die Nutzungsentschädigung wesentlich höher sein als der Rückkaufswert! Berechnen Sie neben dem „korrekten“ Rückkaufswert auch eine mögliche Nutzungsentschädigung?

Freue mich über eine Nachricht,

Markus Stingl

Ja, sehr geehrter Herr Stingl, im Falle einer fehlerhaften Widerrufs- oder Widerspruchsbelehrung ist der „Mehrwert der Vertragsauflösung“ aufgrund der Rückerstattung der Vertragskosten und einer Nutzungsentschädigung deutlich höher. Bereits seit Anfang 2015 bin ich hierauf spezialisiert. Schließlich ist dies der „eleganteste“ Weg für meine Mandantschaft aus den teuren Policen – ohne große Verluste – rauszukommen. Leider jedoch machen die Gerichte diese Tür immer mehr zu. Realistische bzw. seriöse Chancen auf eine erfolgreiche Rückabwicklung sehen wir derzeit eher bei Vertrag ab Beginn nach dem Jahr 2007 und hier vor allem bei Basisrentenverträgen (Rürup).

Sehr geehrter Herr Lülsdorf,

vielen Dank für die Beantwortung meiner Frage! Sie sind zwar kein Steuerberater, trotzdem möchte ich Sie fragen, wie dann bei einer Rückabwicklung diese Nutzungsentschädigung, die ja ein „entgangener Zins“ ist (zumindest verstehe ich das so), versteuert wird. Kapitalertragssteuer bzw. Abgeltungssteuer?

Gerne. Sofern ein Vertrag erfolgreich rückabgewickelt wird, sodann geht zum einen die (etwaige) Steuerfreiheit des Versicherungsvertrages verloren. Im Umkehrschluss erhält man neben den (hohen) Abschluss- und Verwaltungskosten die Nutzungsentschädigung. Hier wird die Kapitalertragssteuer fällig. Die Begriffe Kapitalertragsteuer und Abgeltungssteuer oft synonym verwendet. Der Unterschied der beiden Begriffe liegt allein in der Art der jeweiligen Abführung: Die Kapitalertragsteuer muss gezahlt werden, die Abgeltungssteuer wurde bereits gezahlt.