Provisionsverbot zahlt sich für private Haushalte aus

Eine wissenschaftliche Studie der Uni Regensburg zeigt die Auswirkungen provisionsfinanzierter Finanzvermittlung

Einleitung

„Provisionsberatung sichert Wohlstand“ – mit dieser These argumentiert der Präsident des Bundesverbandes Deutscher Versicherungskaufleute. Der Verweis auf eine bevorstehende Beratungslücke im Falle eines Provisionsverbotes bleibt jedoch unbelegt.

Es fehlt der empirische Beleg dafür, dass in Ländern mit einem Provisionsverbot, wie den Niederlanden oder dem Vereinigten Königreich, schlechtere Verbraucherversorgung vorherrscht.

Eine damit zusammenhängende Frage, die sich empirisch überprüfen lässt, ist, ob Länder, die ein Provisionsverbot einführen, tatsächlich einen Wohlstandsverlust erleiden – denn das wäre die logische Konsequenz, wenn die These des Bundesverbandes Deutsche Versicherungskaufleute tatsächlich stimmen würde.

Wie funktioniert der Finanzdienstleistungsmarkt?

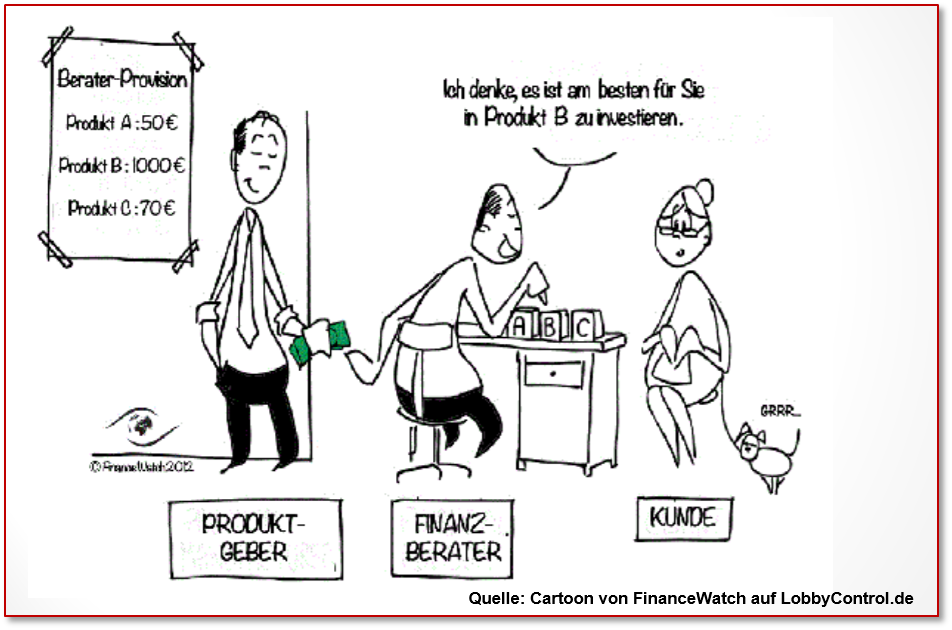

Im deutschen Finanzdienstleistungsmarkt, wie auch in vielen anderen Ländern, erfolgt der Verkauf von Finanzprodukten hauptsächlich über provisionsbasierte Vermittlung. Die Höhe der Provisionen variiert von Anbieter zu Anbieter.

Selbst wenn der Provisionssatz oberflächlich betrachtet, gleich erscheint, gibt es erhebliche Unterschiede bei dem für die Provisionszahlung betrachteten Zeitraum, auf den der Provisionssatz anfällt. Das bedeutet, dass der provisionsfinanzierte Finanzvertrieb zunächst einen Anreiz hat, Produkte zu vermitteln, die für ihn am lukrativsten sind.

Das provisionsbasierte System führt dazu, dass Anbieter von Finanzprodukten in erster Linie die Vermittler und nicht die Kunden von ihren Produkten überzeugen müssen, denn die Vermittler sind es, die den Verkauf an die Kunden durchführen. Die effektivste Methode hierfür sind hohe Provisionen.

Daher entwickelt die Finanzindustrie vorrangig Produkte, die mehr dem Vermittler als dem Kunden nutzen. In diesem Kontext wird der Vermittler als der ‚first customer‘ angesehen.

Kunden müssen auf Kosten achten

Viele Verbraucher sind sich der teils hohen Provisionen nicht bewusst und nehmen die ihnen angebotene Vertriebsleistung irrtümlich als kostenlose Finanzberatung wahr. Dies kann an mangelndem Wissen oder an einer grundsätzlichen Intransparenz der Produkte liegen.

Es gibt zahlreiche wissenschaftliche Studien, die zeigen, dass selbst Kunden mit hohem Finanzwissen die durch Provisionsberatung entstehenden Anreizverzerrungen oft nicht erkennen.

In der Mikrotheorie wird dieses Phänomen als klassisches Principal-Agent-Problem beschrieben: Der Kunde (Principal) beauftragt den Finanzprodukteverkäufer (Agent) mit der Vermittlung eines Finanzprodukts. Da der Verkäufer jedoch mehr Informationen als sein Kunde hat, vermittelt er oft ein Produkt, das seine Provisionszahlungen maximiert – was für den Kunden nachteilig ist, da dieser letztlich die Kosten der Provision tragen muss.

Da die oben ansatzweise beschriebenen Anreizverzerrungen in einem provisionsfinanzierten Vertriebssystem allgegenwärtig und sehr wirkungsstark sind, haben Länder wie die Niederlande, Großbritannien und Neuseeland beschlossen, Provisionszahlungen von Dritten (den Produktanbietern) zu verbieten.

Wissenschaftliche Studie zu den Auswirkungen provisionsfinanzierter Finanzvermittlung

![]() Link zur Studie: https://epub.uni-regensburg.de/54281/

Link zur Studie: https://epub.uni-regensburg.de/54281/

In der Studie vergleichen wir die durchschnittliche Vermögensentwicklung der Kunden in Ländern mit und ohne Provisionsverbot. Dabei nutzen wir Daten der OECD-Länder von 1997 bis 2020.

Unsere Ergebnisse zeigen, dass Kundenhaushalte in OECD-Ländern mit Provisionsverbot in diesem Zeitraum eine um 1,8 bis 2,1 Prozent höhere jährliche Rendite auf ihr Vermögen erzielten. Abhängig von der Spardauer und der Referenzrendite kann dies über 50% mehr Vermögen für Haushalte im Ruhestand bedeuten.

Die Daten belegen also, dass Haushalte in Ländern mit Provisionsverbot ihren Wohlstand nicht nur sichern, sondern auch deutlich stärker vermehren konnten.

Die Studie zeigt für Europa weiter: Durch Provisionsvermittlung erleiden Kundenhaushalte einen jährlichen Verlust ihres Vermögens von 584 Milliarden Euro!

Wir stellen außerdem fest, dass Haushalte aufgrund eines Provisionsverbots mehr in rentable Anlageklassen, wie beispielsweise Aktien, investieren und weniger in renditeschwache Anlagevehikel, wie Sparbücher und Lebens- oder Rentenversicherungen. In Ländern wie den Niederlanden und dem Vereinigten Königreich ist nach der Einführung eines Provisionsverbotes z.B. ein deutlicher Anstieg beim Kauf von kostengünstigen ETFs zu verzeichnen.

Darüber hinaus lässt sich kein Einfluss des Provisionsverbots auf die Sparrate der Haushalte feststellen.

Abschließend zeigen die Daten, dass sich das durchschnittliche Vermögen ärmerer Haushalte im Vergleich zu reicheren Haushalten durch ein Provisionsverbot verbessert.

Was tun?

Die Studie enthüllt eine wichtige Erkenntnis: Die Kosten Ihrer Finanzdienstleistungsprodukte, insbesondere Provisionen, haben einen direkten und starken Einfluss auf die Performance Ihres Vermögens. Ein Provisionsverbot kann zwar nur durch staatliche Regulierung erreicht werden, doch Sie haben die Macht, informierte Entscheidungen zu treffen.

Achten Sie stets sorgfältig auf die Kosten jedes Finanzdienstleistungsprodukts. Eine kompetente und ehrliche Beratung ist ihr Geld wert. Doch seien Sie sich bewusst, dass das vorherrschende Provisionsmodell oft zu Interessenkonflikten führt, indem es Kosten verdeckt und den Fokus auf den Verkauf statt auf die Qualität der Beratung legt.

Einen weiteren Blogbeitrag mit Video zum Provisionsverbot finden Sie hier: Altersarmut, Beratungslücke, Insektensterben und Servicewüste…??? – Was hat es mit dem Provisionsverbot bei Finanzanlagen auf sich?

Erschienen am 08. März 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hier können Sie einen Kommentar abgeben. Ihre E-Mail-Adresse wird nicht angezeigt. Kommentare werden vom Blogbetreiber geprüft und dann freigeschaltet. Das geschieht möglichst innerhalb von 24h. Bitte haben Sie Verständnis, dass sich der Blogbetreiber vorbehält, Kommentare zu kürzen und Anbieternennungen sowie Links zu entfernen und bei Unsachlichkeit und mangelnder kommunikativer Etikette anonyme Kommentare nicht freischaltet, vielen Dank.