Immobilienverzehr: Haus oder Wohnung im Alter einfach zu Geld machen

Ist das so einfach wie es klingt?

Das Beste vorweg

Es gibt viele Möglichkeiten, um Liquidität aus dem Eigenheim zu gewinnen, ohne dieses gleich ganz verkaufen und ausziehen zu müssen. Zur Wahl stehen:

- Darlehen mit Tilgungsaussetzung (Seniorenkredit)

- Umkehrhypothek (Immobilienverzehrkredit)

- Verkauf mit Wohnrecht oder Nießbrauch gegen Einmalzahlung und/oder (Leib)Rente

- Verkauf mit Rückmietung (Sale & Lease Back)

- Teilverkauf

Immer mehr innovative Konzepte versprechen „bequemes Geld aus dem Haus“. Sie bieten neue Chancen – aber auch neue Risiken. Schauen wir mal…

Immobilienverzehr – Cocktail widersprüchlicher Gefühle und Fakten

Für viele Menschen ist das selbstgenutzte Eigenheim ohnehin ein wichtiger Bestandteil der persönlichen Altersvorsorge. Entlastet doch die ersparte Kaltmiete das Budget der Eigentümer.

Aber die Immobilie kann noch mehr, als nur günstigeres Wohnen im Alter zu sichern. An ihr hängen starke – ganz überwiegend positive – Emotionen und Erinnerungen. Gute, in der ganz normalen positiven Verzerrung oft als „glücklich“ beschriebene Jahre und Jahrzehnte sind untrennbar mit ihr verbunden.

Kaum etwas anderes bietet so viel „emotionale Rendite“ wie das Eigenheim. Deshalb tun sich viele schwer mit dem Gedanken, die Immobilie zu verkaufen und aus ihr auszuziehen.

Auf der anderen Seite steigen z.B. die sonstigen Lebenshaltungskosten. Die Immobilie erfordert Pflege, die wiederum Geld kostet. Der Ruhestand heute wird viel aktiver und damit teurer gestaltet. Kinder benötigen eine Starthilfe für ihr künftiges Eigenheim. Die Abzahlung der eigenen Immobilie läuft in die Rentenphase und belastet durch die Kreditrate das ohnehin gesunkene, monatliche Budget.

Oder es soll oder braucht nichts vererbt zu werden.

Die Gründe, warum sich Menschen mit dem Thema „Wie bekomme ich Geld aus dem Eigenheim“ beschäftigen, sind so vielfältig wie die Menschen selbst.

In den Verbraucherzentralen erleben wir jedes Jahr in hunderten von Beratungsgesprächen, dass es zwar bei allen Interessierten zwei Gemeinsamkeiten – eine eigene Immobile und den Wunsch nach liquiden Geldmitteln – gibt. Aber die eigentlichen Fragen „Wofür? Wann? Wie oft? Wie lange?“ sind häufig noch nicht oder nicht vollständig klar.

Immobilienverzehr – Trigger und falsche Vorurteile

Dann läuft im Fernsehen ein Werbespot oder in der ApothekenUmschau, der regionalen Presse oder den Werbetafeln in Bus und Bahn wird erklärt, wie einfach es sei, aus dem Eigenheim Geld zu erhalten – und gleichzeitig lebenslang wohnen zu bleiben. Überhaupt führe auf dem Weg zum „Glücklich sein“ eigentlich kein Weg an dem jeweils beworbenen Rundum-sorglos-Produkt vorbei.

Teilweise kursiert auch die falsche Aussage, dass Rentner oder Menschen, die bald in Rente gehen, keinen Kredit mehr erhalten. Von einigen Anbietern innovativer Modelle werden diese Annahmen noch bestärkt. Dabei gibt es aus rechtlicher Sicht überhaupt keine Gründe, warum Menschen ab 50+, 60+, 70+ und älter keinen Kredit mehr erhalten dürften. Es müssen lediglich gewisse Anforderungen (z.B. Mindesteinnahmen) erfüllt werden.

Aber was steckt hinter all den Modellen und Begriffen zwischen Immobilien-Teilverkauf und Umkehrhypothek? Und welche Vor- und Nachteile bieten die verschiedenen Möglichkeiten?

Immobilienverzehr – Ordnung in der Begriffsvielfalt

Zunächst noch ein Wort zur Begrifflichkeit. Vielfach wird von Immobilienrente gesprochen. Technisch gesehen, handelt es sich aber nur in wenigen Fällen um echte Renten(zahlungen), weshalb der – zugegeben – etwas sperrige Begriff des Immobilienverzehrs treffender wäre.

Unterscheidung in Kredit- und Verkaufsmodelle

Die Hauptunterscheidung liegt in der Frage, ob der bisherige Eigentümer auch weiterhin Eigentümer bleibt oder nicht. Insofern lassen sich die Angebote in Kredit- und Verkaufsmodelle unterscheiden.

Für jemanden, der z.B. das selbst geerbte Elternhaus um jeden Preis auch wieder an die nächste Generation vererben möchte, scheiden in der Regel die Verkaufsmodelle aus. Allerdings sollte man sich immer die Frage stellen, ob die nächste Generation mit der Immobilie wirklich etwas anfangen kann.

Oder würde diese ohnehin verkauft werden? Zum Beispiel zur Auszahlung der Miterben oder weil schon eine eigene Immobilie vorhanden ist oder die Immobilie ganz woanders liegt als der Lebensmittelpunkt der Begünstigten.

Wer in seiner Planung für die Zukunft noch nicht so entschieden ist und sich diverse Handlungsoptionen offenhalten möchte, für den bietet sich eher ein Kreditmodell an. Dann kann die Entscheidung zu Verkaufen später immer noch getroffen werden. Umgekehrt lässt sich ein Verkauf in der Regel nicht mehr rückgängig machen.

Was sind nun die Vor- und Nachteile der Immobilienverzehr-Modelle?

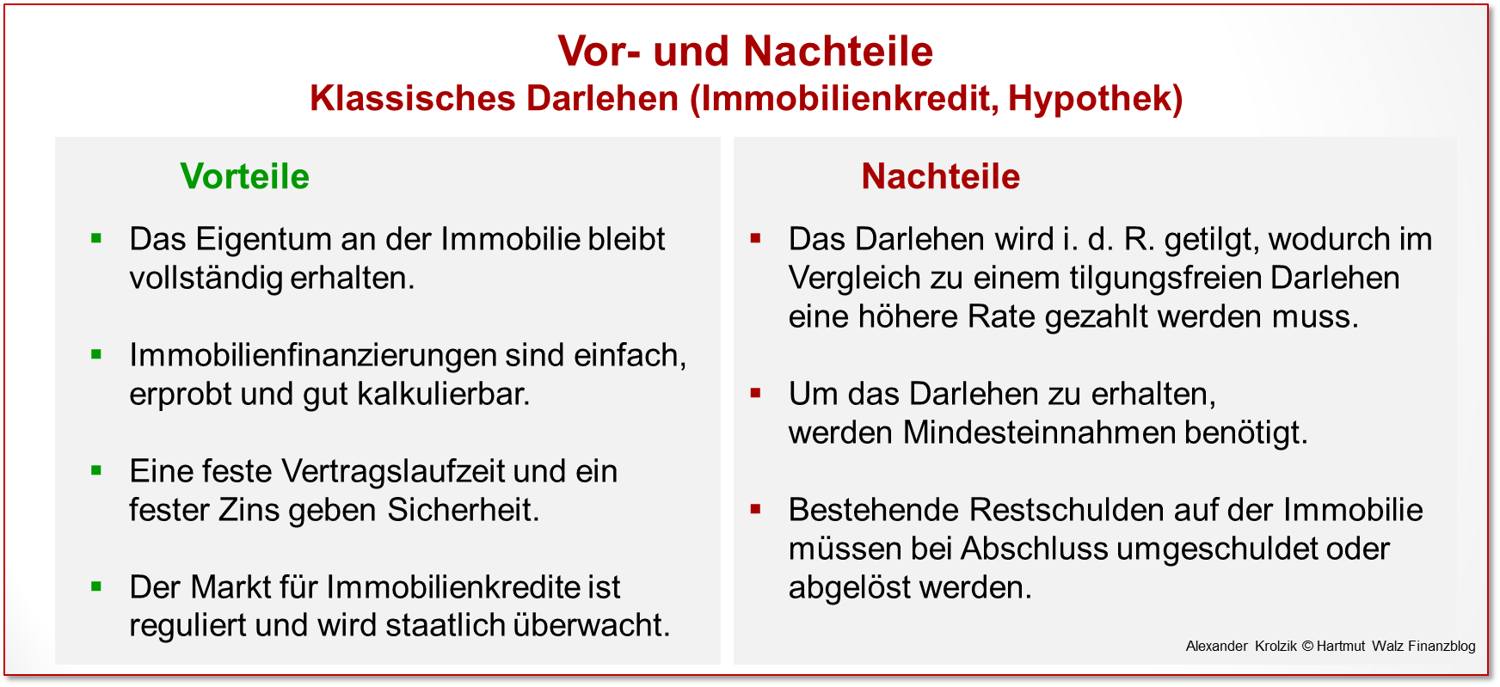

Ausgangspunkt: Klassisches Darlehen (Immobilienkredit, Hypothek)

Ausgangspunkt: Klassisches Darlehen (Immobilienkredit, Hypothek)

Beim klassischen Darlehen bzw. bei einer Hypothek handelt es sich um einen herkömmlichen Immobilienkredit. Hier ist eine Form der Tilgung bereits zum Auszahlungszeitpunkt vorgesehen. Dafür wird in der Regel eine feste Rate aus Zins und Tilgung (Annuität) vereinbart. Nur in Ausnahmen wird es zu einer Tilgung in einem Betrag kommen, z. B. wenn die Auszahlung einer Lebensversicherung oder ein anderer größerer Geldeingang konkret zu erwarten ist.

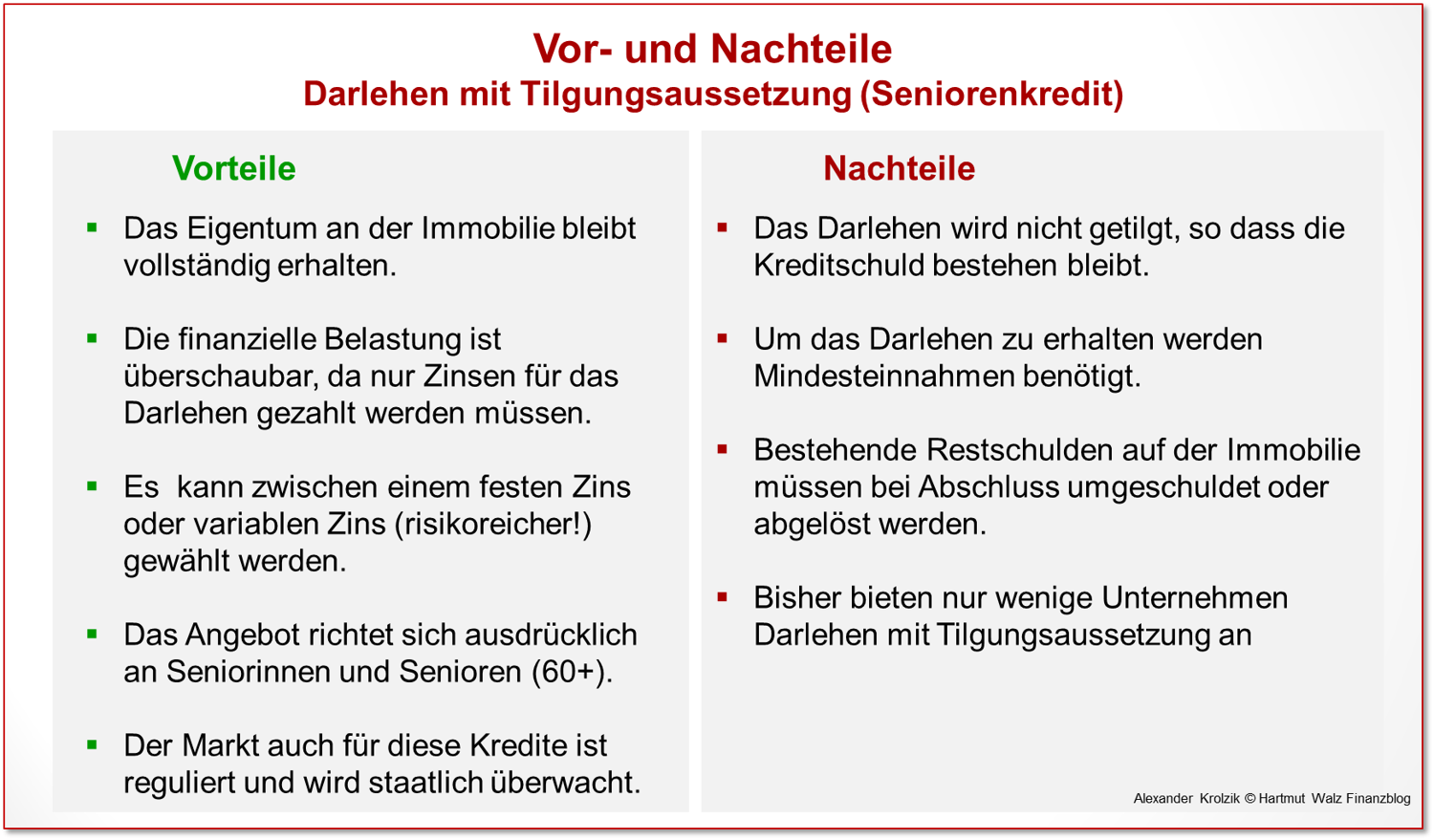

Darlehen mit Tilgungsaussetzung (Seniorenkredit)

Bei einem solchen Kredit mit Tilgungsaussetzung werden nur die laufenden Zinsen auf das Darlehen gezahlt. Der geliehene Betrag selbst wird mit den Raten aber nicht getilgt. Dadurch ist monatliche Belastung durch die Rate niedriger als bei einem herkömmlichen Immobilienkredit.

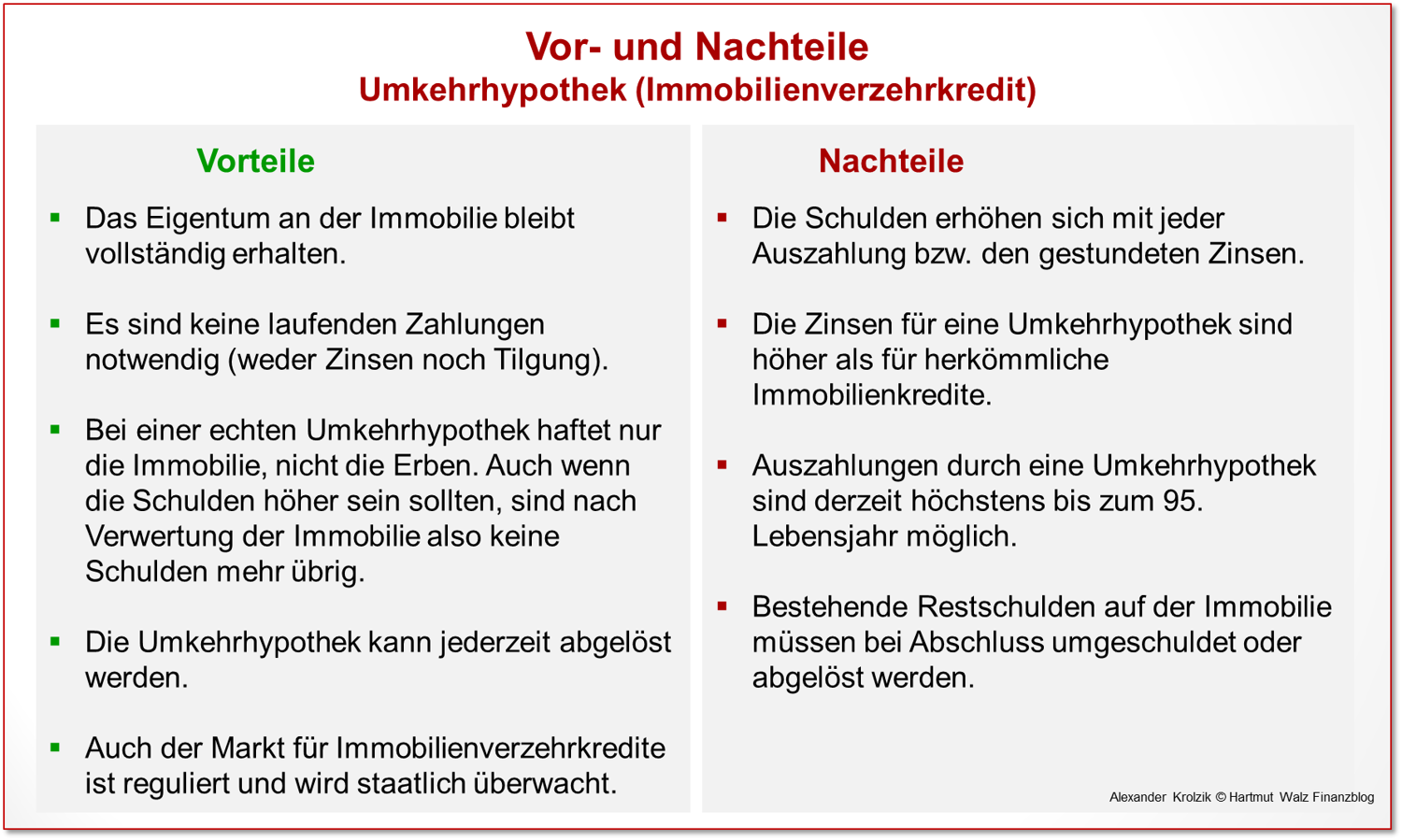

Umkehrhypothek (Immobilienverzehrkredit)

Bei einer Umkehrhypothek wird der Kreditbetrag auf einmal oder in Raten (wie eine Rente) ausgezahlt. Allerdings muss hier weder die Kreditsumme getilgt noch regelmäßig Zinsen bezahlt werden. Zinsen und Tilgung werden stattdessen gestundet. Dadurch vergrößern sich die Schulden Stück für Stück.

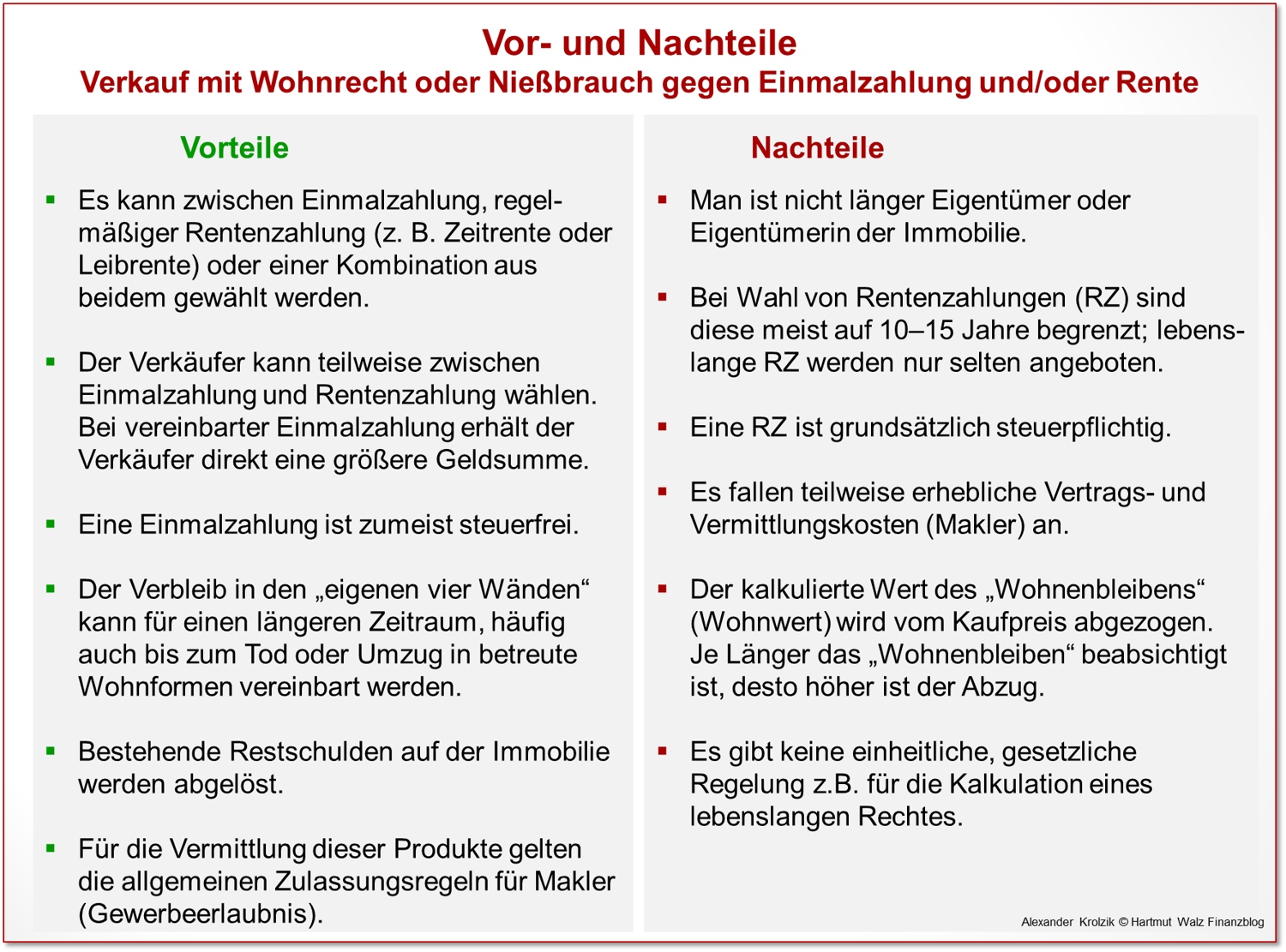

Verkauf mit Wohnrecht oder Nießbrauch gegen Einmalzahlung und/oder (Leib)Rente

Bei diesem Modell wird die Immobilie vollständig verkauft. Um das „Wohnenbleiben“ in den ehemals eigenen vier Wänden abzusichern, wird ein Wohnrecht oder Nießbrauch (Nutzungsrecht) im Grundbuch im 1. Rang eingetragen. Der „Preis“ für das Wohnenbleiben wird beim Verkauf vom Kaufpreis abgezogen.[1]

Übrigens: Eine Rentenzahlung ist nur die Form der Geldzahlung – das ändert am Modell (Wohnrecht oder Nießbrauch) nichts. Der Begriff „Verrentung“ oder Immobilienrente wird leider von vielen Anbietern und der Presse untechnisch und dadurch nicht korrekt verwendet.

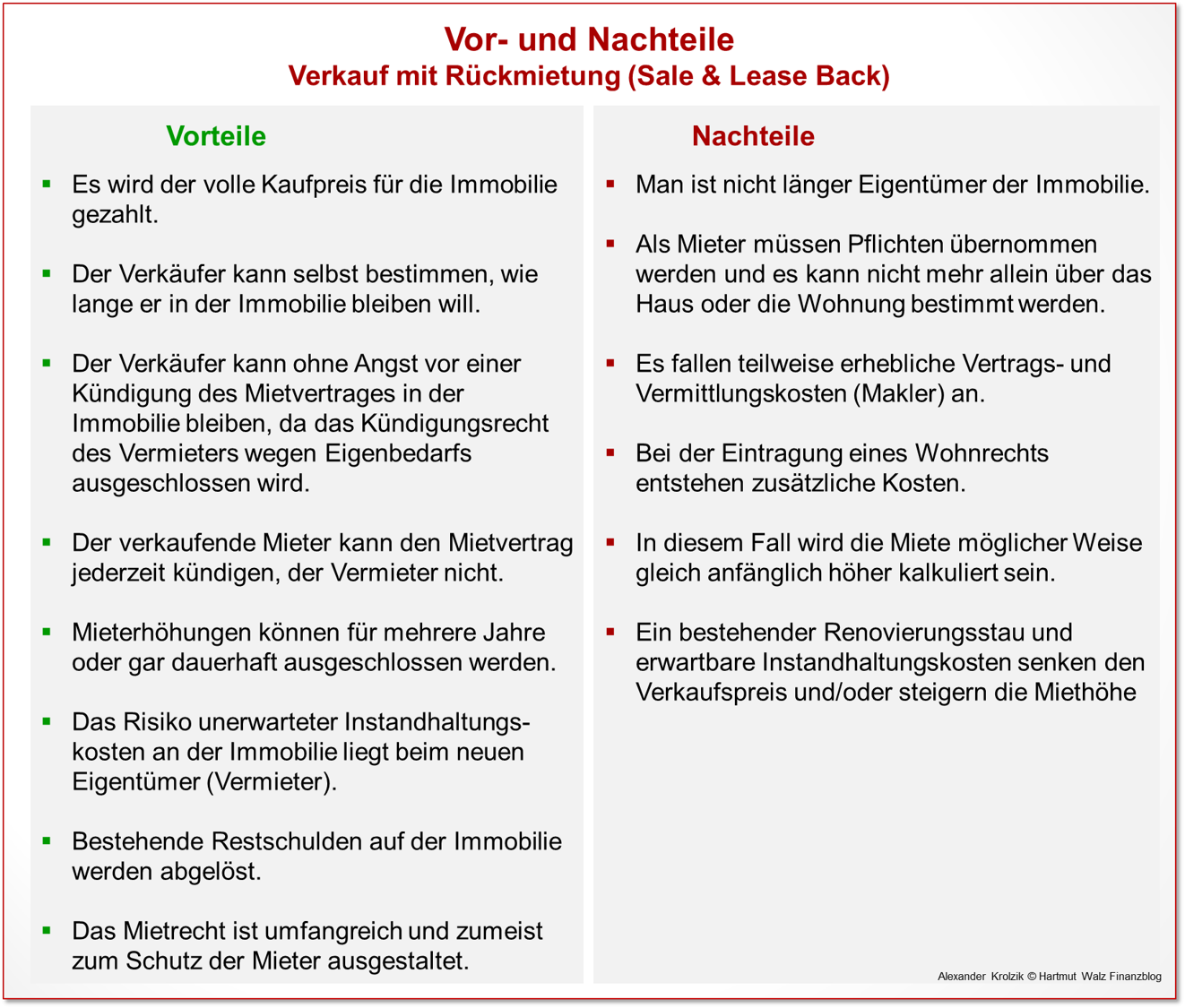

Verkauf mit Rückmietung (Sale & Lease Back)

Beim Verkauf mit Rückmietung wird beim Verkauf der Immobilie gleichzeitig ein regulärer Mietvertrag abgeschlossen. Dieser schließt eine Eigenbedarfskündigung aus.

Wird eine längerfristige Rückmietung geplant, ist es wichtig, die Regelung zur Anpassung der Miethöhe zu prüfen. Zusätzlich zum Mietvertrag kann u.U. auch ein Wohnrecht im Grundbuch eingetragen werden.

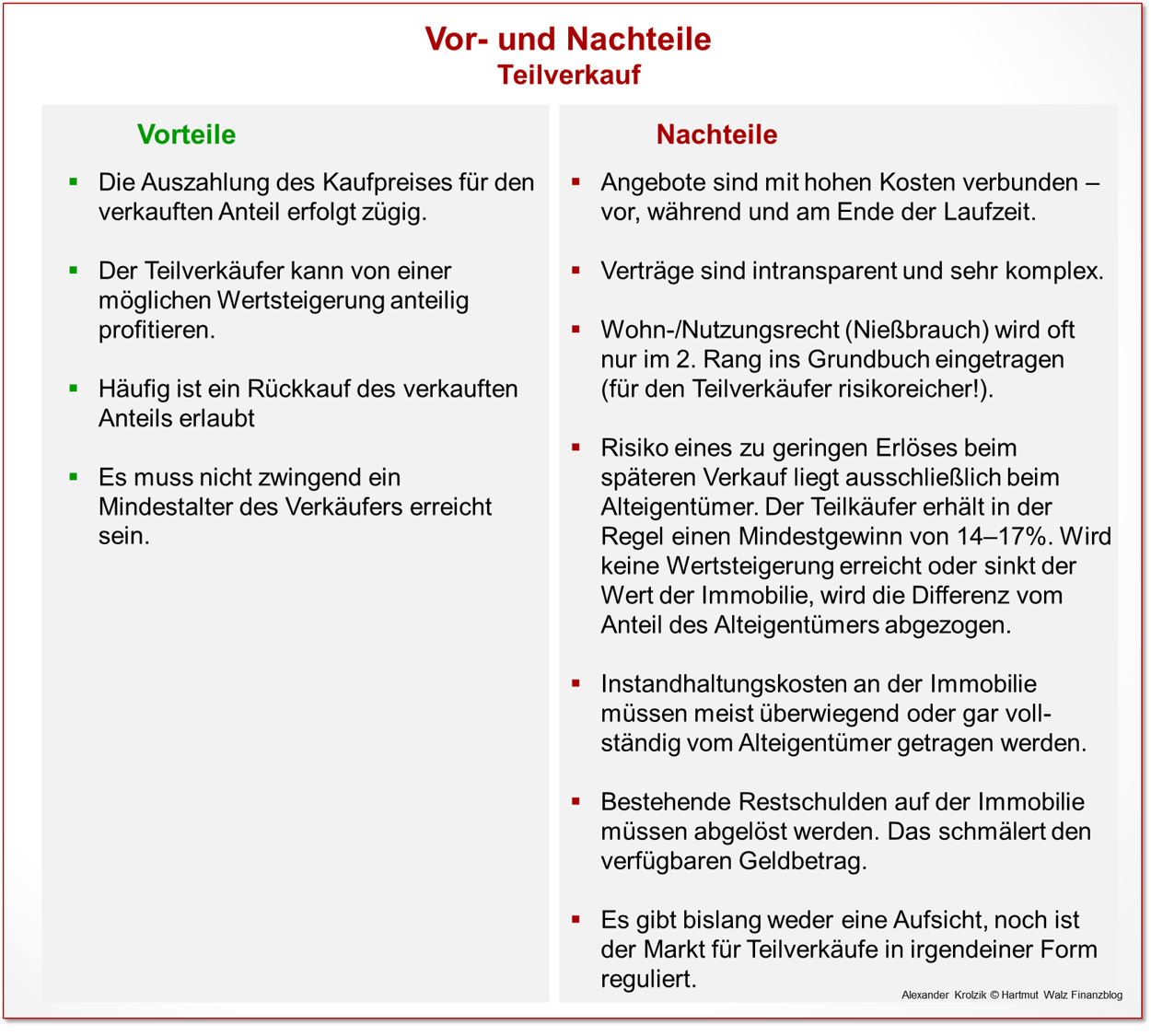

Teilverkauf

Beim Teilverkauf wird ein ideeller Anteil an der Immobilie (10–50%) an ein Unternehmen (= Teilkäufer) verkauft. Es wird ein lebenslanges Wohnrecht beziehungsweise Nießbrauch (Nutzungsrecht) vereinbart. Dieses wird im Grundbuch eingetragen. Für den verkauften Teil der Immobilie wird im Gegenzug ein Nutzungsentgelt gezahlt.

Der Teilkäufer wird stiller Teilhaber und übernimmt am Ende die Gesamtabwicklung. Dafür ist in der Regel ein Extraentgelt zu zahlen.

Immobilienverzehr – Viele Optionen, aber ein wenig „wilder Westen“?

- Neben den finanziellen Aspekten gibt es eine stark emotionale Komponente. Insoweit steht immer nach dem erklärten Wunsch, wohnen zu bleiben die Frage: Kann ich tatsächlich wohnen bleiben und wie lange noch? Das hat direkte Auswirkung auf die Frage, welches Modell das passendste ist.

- Betroffene haben einen Bedarf, einen Kundenschmerz. Dieser hat eine stark emotionale Komponente (emotionales Leid). Ein klassischer Verkauf des Eigenheims kann dieses emotionale Leid nicht nehmen. Die Geschäftsmodelle rund um den Immobilienverzehr leben vom (z.T. unzutreffenden) Versprechen, dieses Leid zu vermeiden.

- Deren Optionen mildern zunächst den Trennungsschmerz. Das Geschäftsmodell Immobilienverzehr beruht also insbesondere auf einem anderen Framing der Situation (es fühlt sich besser an)! Jedoch vermeiden die Optionen letztlich einen klaren Schritt – es droht ein „Abschied in Raten“.

- Betroffene, die es schaffen, die Emotionen zu reduzieren und die Entscheidungssituation zu versachlichen (einmaligen Trennungsschmerz überwinden, Leid jetzt statt verteilt), tun sowohl sich als auch ihren Angehörigen einen Gefallen.

- So, wenn es klare Entscheidungen für das Eigenheim gibt und der Alltag vereinfacht wird – z.B. dadurch, dass durch einen Verkauf Verantwortung abgegeben wird.

- Die Immobilienverzehr-Modelle ändern häufig nichts daran, dass die Wohnsituation nicht mehr den Lebensumständen entspricht, sie verstärken den Remanenz-Effekt.

- Zudem sind die Modelle komplex. Notwendige Regelungen (Schnittstelle zwischen Beteiligten) werden bei zunehmendem Alter für den Verbraucher immer schlechter handelbar.

- Ein kompliziertes, komplexes Modell lässt spätere Konflikte befürchten, weil bei Vertragsschluss nicht alle Konsequenzen und vielleicht auch Änderungen in der Lebensplanung schon klar waren.

- Teilweise sind die Modelle nicht gesetzlich geregelt und staatlich überwacht.

- Hunderttausendfach und jahrzehntelang erprobte Verträge (Darlehen, Kaufvertrag, Miete) bieten dagegen mehr Klarheit und auch vielfach mehr Rechtssicherheit.

- Besonders wichtig sind zwei Aspekte: Sie müssen verstehen, was Sie machen! Und Sie müssen sich mit Ihrer (!) Entscheidung wohl fühlen.[2]

- Neue Produkte sind in einer immer mehr diversifizierten Lebenswirklichkeit unbedingt notwendig. Aber nicht alle Entwicklungen lassen sich mit der bestehenden Kodifizierung zufriedenstellend abbilden. Dafür werden neue Regelungen, Qualifikationen und eine starke Aufsicht benötigt. Dies umso mehr, als das sich der Markt für Immobilienverzehr-Produkte viel schneller entwickelt, als Regelungen dafür geschaffen oder Modelle rechtlich verbindlich eingeordnet werden.

Immobilienverzehr – Unabhängiger Rat ist wertvoll

Wenn Sie mit der eignen Immobilie Ihren Ruhestand finanziert wollen, gibt es nicht die eine vermeintlich richtige Lösung.

Unabhängig beraten kann nur, wer kein finanzielles oder persönliches Interesse an einem bestimmten Ergebnis oder Produkt hat. Das bedeutet, dass Sie unbedingt mehrere Alternativen zur Auswahl haben. Und dass Sie die Vorschläge und Angebote von Anbietern oder Vermittlern immer vergleichen und ggf. nochmal gegenchecken sollten – am besten zusammen mit einem neutralen und sachverständigen Dritten.

![]()

Die Verbraucherzentrale Hamburg e.V. unterstützt Ratsuchende dabei, die Vor- und Nachteile der verschiedenen Angebote gegeneinander abzuwägen und mit den eigenen Wünschen und Vorstellungen in Einklang zu bringen. Dabei können wir auf viele Jahre Beratungserfahrung in vielen hundert Beratungen pro Jahr und einigen tausend Vertragsteilnehmern zurückblicken.

Abschließend empfehlen wir Ihnen, auch die Familie in den Entscheidungsprozess einzubeziehen.

[1] Anders als bei den Wohnrechts- oder Nießbrauchverkäufen wird bei Sale & Lease Back ein „richtiger“ Mietvertrag geschlossen. D.h. es wird auch Miete gezahlt, dafür erhält der Verkäufer nahezu den vollen Kaufpreis.

[2] Es reicht nicht, wenn die Werbung schön aussieht oder andere sagen, so muss es gemacht werden. Es ist eine informierte, eigene Entscheidung notwendig, damit es langfristig funktioniert.

Erschienen am 22. März 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Krolzik!

Sehr guter Beitrag. Wir bedanken uns dafür.

Was kostet eine Beratung zu dem Thema bei der Verbraucherzentrale? Berät zu dem Thema nur die Verbraucherzentrale Hamburg?

Mit freundlichen Grüßen

Erwin Dahle

Guten Tag Herr Dahle,

eine Beratung zum Thema Immobilienverzehr kostet z.B. für 110 Euro für 60 Minuten. Die aktuellen Konditionen und die Möglichkeit einer Terminvereinbarung zu allen unseren Beratungen finden Sie auf unserer Website unter: https://www.vzhh.de/beratung.

Es beraten (noch) nicht alle Verbraucherzentralen zu dem Thema. Neben der Verbraucherzentrale Hamburg (persönliche Beratung und telefonische Beratung) beraten z.B. auch Bremen und Hessen. Ggf. bei der örtlichen Verbraucherzentrale anfragen.

Herzliche Grüße

Alexander Krolzik

Hallo Herr Krolzik!

Vielen Dank auch für diese Auskunft. Alles Gute für Sie.

Mit freundlichen Grüßen

Erwin Dahle

Ich schließe mich den Kommenataren an: ein sehr hilfreicher Beitrag, vielen Dank. Er sehr übersichtlich.

Mich treibt die Frage um, was passiert, wenn mein Geschäftspartner insolvent wird? Besteht das Risiko, dann aus dem Haus zu müssen oder kann man das ganz ausschließen. Das ist wirklich der Fall der mich sorgt. Nochmals danke.

viele Grüße Wilhelm

Guten Tag Wilhelm,

die Frage lässt sich nicht pauschal für alle Modelle und auch nicht durchgängig für ein Modell beantworten, da die Regelungen durchaus unterschiedlich sind.

Grundsätzlich kann festgehalten werden, dass erstrangig im Grundbuch eingetragene Rechte (Wohnrecht, Nießbrauch, Leibrente) insolvenzfest sind. Bei nachrangig eingetragenen Rechten ist das in der Regel nicht, jedenfalls nicht immer der Fall. Ein Mietvertrag wiederum bleibt auch beim Eigentümerwechsel bestehen, solange die Miete gezahlt wird.

Letztlich ist die Absicherung in der Regel juristisch betrachtet sehr gut. Allerdings müssen ggf. die eigenen Rechte geltend gemacht werden, was für den ein oder anderen durchaus ein hohe Hürde darstellen kann.

Bei einem Kreditmodell würde nur der Gläubiger wechseln, so dass das an sich keine größeren Auswirkung haben dürfte.

Herzliche Grüße

Alexander Krolzik

Vielen Dank Herr Krolzik für diesen interessanten und erhellenden Beitrag! Der bringt mir sehr viel.

Eine Frage noch: Zu allen Verträgen benöitge ich dann einen Notar?

Danke wenn Sie das noch sagen könnten.

Sunny

Guten Tag Sunny,

für die meisten Verträge/Modelle wird ein Notar benötigt. Nur wenn ein Kredit angestrebt wird und für dieses Kreditinstitut noch eine ausreichende Grundschuld eingetragen ist, wäre die Einschaltung eines Notars nicht erforderlich. Gleiches gilt, wenn Sie ausschließlich untervermieten oder vermieten möchten.

Für alle anderen Wege (ganz oder teilweiser Verkauf) oder eine neue Beleihung der Immobilie ist eine notarielle Beurkundung der Eigentumsverfügung, etwaiger dinglichen Rechte bzw. einer Grundschuld erforderlich.

Herzliche Grüße

Alexander Krolzik

Vielen Dank Herr Krolzik für die ausführliche und abermals sehr hilfreiche Antwort. Danke! Sunny

Vielen Dank für die Auflistung der Möglichkeiten und die Bewertung der Alternativen. Das ist sehr hilfreich!