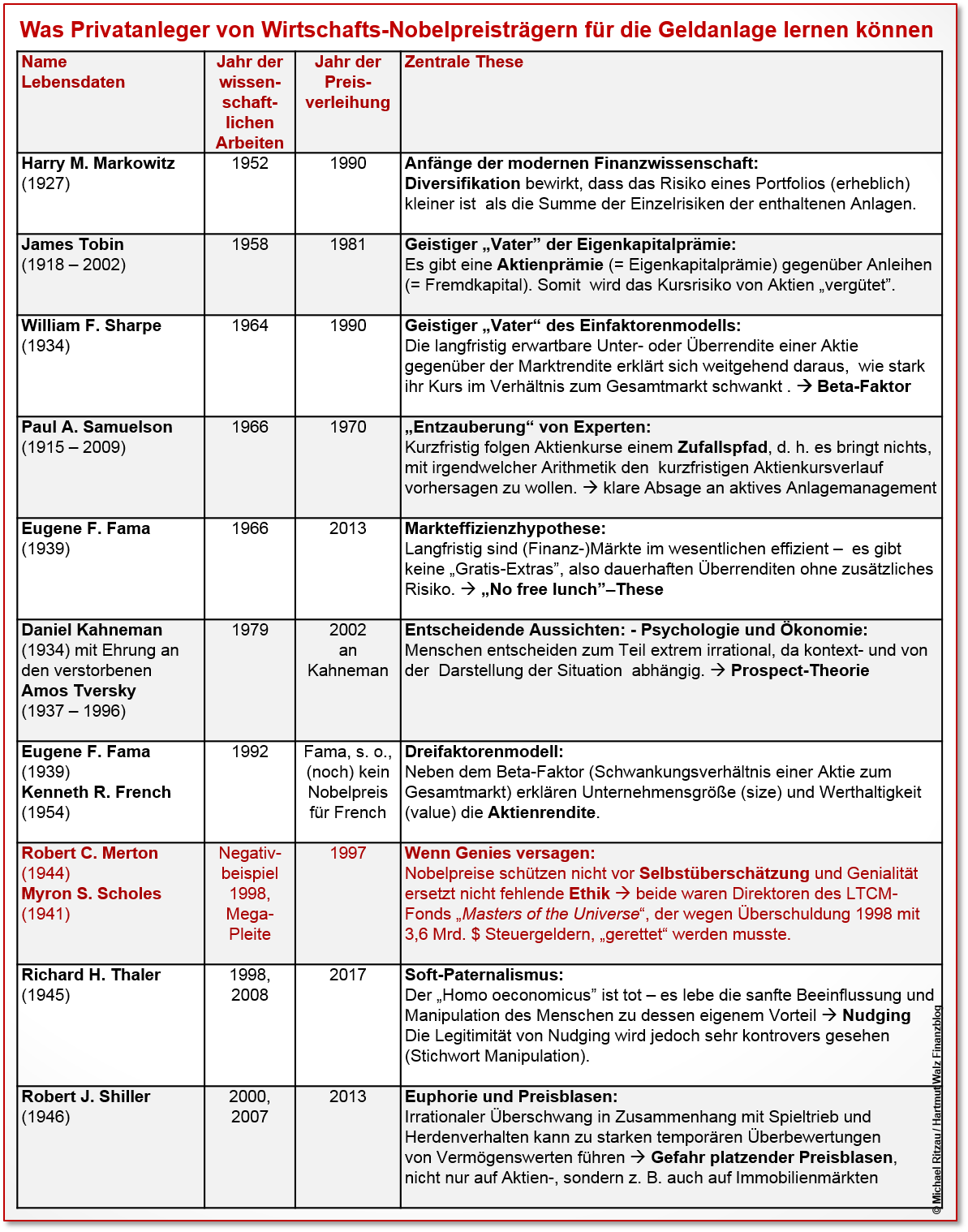

Was Privatanleger von Wirtschafts-Nobelpreisträgern für die Geldanlage lernen können

Finanzgespräche mit Dr. Michael Ritzau

Ein regelrechtes Sommerfest im April, mit Bananen und kühlen Getränken, das waren die Frühjahrs-Finanzgespräche 2018 an der Hochschule Ludwigshafen a. Rh. Mein Gast war diesmal Dr. Michael Ritzau, Erfolgsautor des Sachbuchs „Die große Fondslüge“ und Honorar-Finanzanlagenberater aus Inzlingen.

Wir fragten, was Privatanleger von Wirtschafts-Nobelpreisträgern für die Geldanlage lernen können. Ganz klar: Eine Menge sinnvoller und sehr praxisnaher Strategien! Und viele Hinweise, wie man es nicht machen sollte…

Die wichtigsten Aussagen der Wirtschafts-Nobelpreisträger

Starten wir mit einem Überblick der wichtigsten Aussagen. Die Nobelpreisträger sind nach dem Jahr ihrer zentralen wissenschaftlichen Arbeiten (und in einer humorvollen Ausnahme, dem angerichteten Schaden) sortiert:

Eine hervorragende Übersicht über alle Nobelpreisträger im Bereich der Wirtschaftswissenschaften bietet übrigens die offizielle Webseite von Nobelprize.org.

Seit 1969 wird der Wirtschafts-Nobelpreis vergeben. Noch ist er rein „männlich“. Und beim Blick auf die offiziellen Portraitfotos der Preisträger kann man feststellen: Schön macht der Nobelpreis auch nicht. Aber man könnte meinen, Nobelpreisträger leben länger: Nobelpreisträger werden nämlich im Vergleich zum „Normalbürger“ offenbar sehr alt.

Aufmerksame LeserInnen bemerken hier natürlich sofort den Denkfehler. Das Logik-Karussell lässt grüßen (Kapitel 37 in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“): Man bekommt den Nobelpreis nämlich ganz offensichtlich erst in recht fortgeschrittenem Alter. Wer früh stirbt, geht leer aus – siehe Amos Tversky. Kahneman und Tversky arbeiteten jahrelang zusammen. Tversky ist 1996 verstorben. Kahneman erhielt 2002 den Wirtschafts-Nobelpreis. Zu dem Forscherduo Kahneman/Tversky hatte ich in meinem Bücherrückblick das sehr bemerkenswerte Buch „Aus der Welt“ empfohlen.

Die zentralen Aussagen der von Kahneman und Tversky erarbeiteten „Prospect-Theorie“ sowie ganz praktische Schlussfolgerungen für den privaten Anleger sind es wert, dass ich hierauf in den nächsten Wochen in einem eigenständigen Blogbeitrag eingehe.

Zur „No free lunch”–These von Fama siehe den bereits erschienenen Blogbeitrag „Es gibt nichts umsonst“.

Und zum erst 2017 an Richard H. Thaler verliehenen Wirtschafts-Nobelpreis siehe den Blogbeitrag „Nudge“.

Einfache Erkenntnisse aus komplexen Theorien

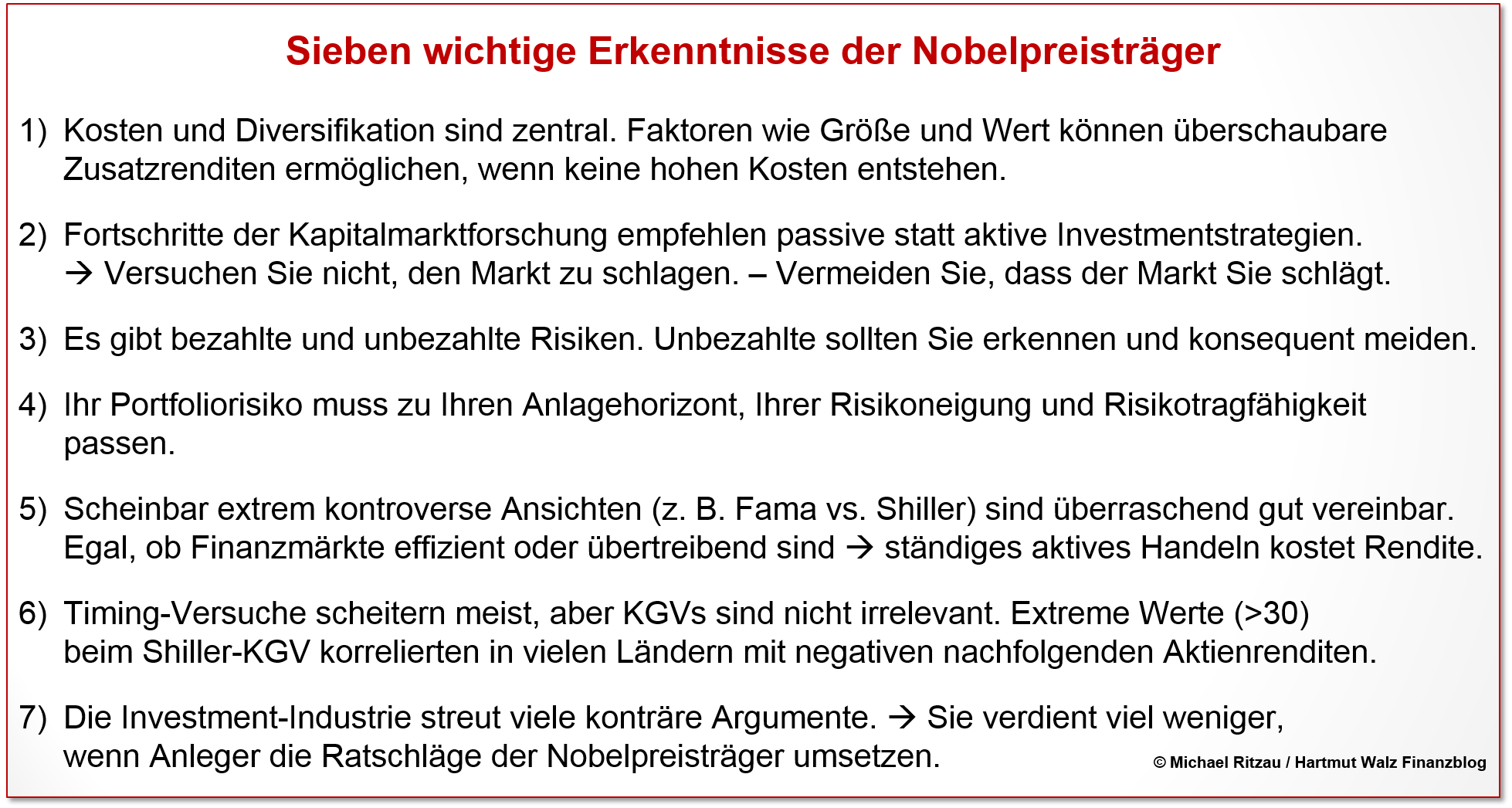

Zugegeben, die Arbeiten der Wirtschafts-Nobelpreisträger sind oft kompliziert und schwer verständlich. Es lassen sich jedoch einfache Ratschläge für Anleger ableiten. Michael Ritzau hat diese in prägnanter Weise auf den Punkt gebracht:

Harry M. Markowitz – Moderne Portfoliotheorie

Markowitz´ Kernthese: Risiken nicht einzeln beurteilen, sondern über das Gesamtportfolio hinweg. Unterlassen Sie die Jagd auf „beste“ Einzelaktien, „Zukunftsbranchen“ etc.

Sie reduzieren damit nur Ihre Diversifikation (erhöhen Ihr nicht belohntes „unsystematisches“ Risiko) ohne eine höhere Gewinnerwartung. Diversifizieren Sie stattdessen breit innerhalb und zwischen Anlageklassen. Beachten Sie dabei insbesondere die Korrelation, also wie stark gleichläufig sich Ihre Portfoliobausteine entwickeln. So korreliert die Wertentwicklung verschiedener Aktien viel stärker untereinander als z. B. Aktien gegenüber Gold.

Eine weitere Erkenntnis von Markowitz: Trotz aller Diversifikation können die Risiken nur reduziert, aber nicht vollständig eliminiert werden. Auch ein perfekt diversifiziertes Portfolio hat noch ein „systematisches“ Restrisiko. Deshalb rät Ritzau: Gehen Sie auch in guten Zeiten nur so viel Risiko ein, wie Sie in schlechten Zeiten verkraften können – mit dem Sie also auch immer noch gut schlafen können.

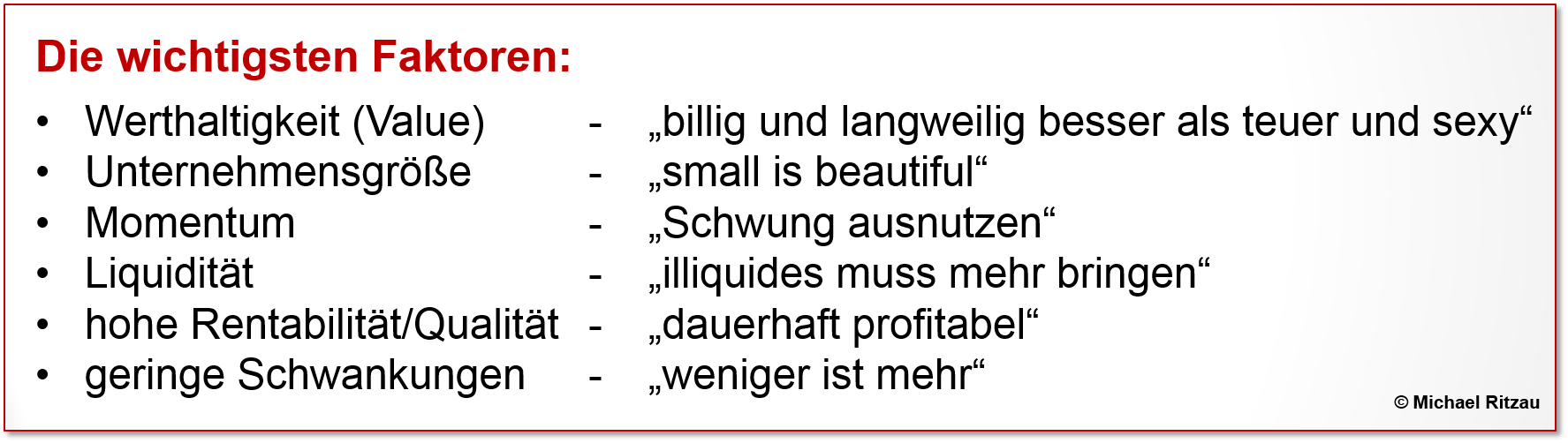

Eugene F. Fama – Markteffizienzhypothese und Mehrfaktor-Modelle

In Erweiterung der oben beschriebenen „No-free-lunch-These“, also der Erkenntnis, dass es zusätzliche Rendite auf den Finanzmärkten nur um den Preis zusätzlicher Risiken gibt, haben Fama, French und Andere weitere sogenannte „Faktoren“ gefunden. Diese Faktoren korrelieren mit Überrenditen bei Aktien, die nicht durch die Schwankung einer Aktie im Verhältnis zum gesamten Markt erklärt werden. Ein paar Beispiele für solche Faktoren:

Ein Investieren in Value-Aktien oder Aktien kleiner Unternehmen (Small Caps) hat beispielsweise historisch oftmals Mehrrenditen erzielt. Darin sind sich die Wirtschafts-Nobelpreisträger einig. Doch Achtung: Ob dies auch in Zukunft (die Faktoren sind nunmehr bekannt und viele Investoren richten sich nach ihnen), erfolgreich sein kann, ist durchaus fraglich. William F. Sharpe etwa spricht vom „Keim des Scheiterns“, den das Investieren nach Faktoren in sich trägt. Ganz so wie der Gaststätten-Geheimtipp meines Taiwan-Reiseführers, den zig Gäste des Restaurants ebenso wie ich in der Hand hielten, als ich etwas frustriert in dem völlig überfüllten Touristenrestaurant stand… Dumm gelaufen… 🙂

Robert J. Shiller – Shiller Kurs-Gewinn-Verhältnis (Shiller KGV)

Robert J. Shiller, der das Platzen von gleich zwei weltweit wirksamen Kurs- bzw. Preisblasen vorhersah, ist der geistige Vater des nach ihm benannten Shiller KGV (Kurs-Gewinn-Verhältnis). Diese Kennzahl ermöglicht die Einschätzung der Preiswürdigkeit von Aktien oder ganzen Aktienmärkten auf Basis von über zehn Jahren gemittelten Gewinnen der Unternehmen.

Dabei gilt: Je kleiner die Kennzahl, desto attraktiver ist das Investment.

Da selbst professionelle Anleger oft im heimischen Aktienmarkt investieren („Home Bias“), bleiben günstige Shiller KGV-Bewertungen im Ausland teilweise ungenutzt. So beträgt das Shiller KGV des deutschen Aktienmarkts zurzeit nur etwa 2/3 des US-amerikanischen Aktienmarkts. Michael Ritzau glaubt, dass Investment-Strategien, die das Shiller KGV berücksichtigen nicht den „Keim der Niederlage“ in sich tragen, da der Home Bias viele Investoren in andere Richtungen leitet.

Richard H. Thaler – Soft-Paternalismus im Detail

Thaler zeichnet das Menschenbild des trägen Bürgers, den man mit „Nudges“ – freundlichen Stubsern, zu besseren Entscheidungen führen könne. Dabei sei eine solche „fürsorgliche“ Beeinflussung besser als ein Verbot, auch wenn dies freilich umstritten ist.

Thaler empfiehlt Anbietern von Geldanlagen u. a., ein cleveres Entscheidungsdesign (Entscheidungsarchitektur – Wie ist die Entscheidungssituation aufgebaut?) zu nutzen. Ein Beispiel: Über Standardeinstellungen (Default Option) könnte man bei einem ETF-Sparplan die Grundeinstellung so gestalten: Jedes Jahr wird der Einzahlungsbetrag automatisch um 5% erhöht. Der Anleger muss für eine andere Regelung diese Grundeinstellung aktiv abwählen oder ändern.

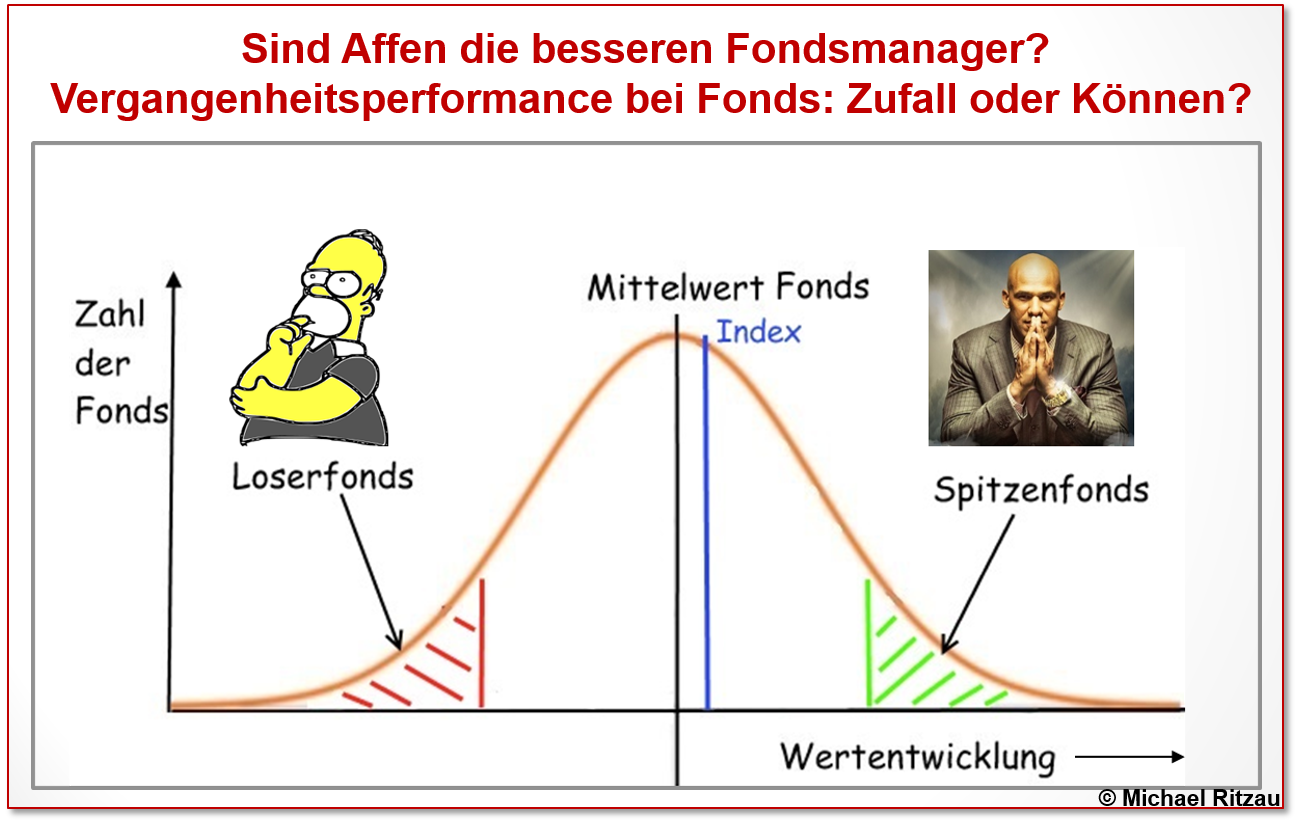

Ein Highlight des Abends: Sind Affen die besseren Fondsmanager?

Eine ganze Industrie von „Ratingagenturen“ bewertet die Vergangenheitsperformance bei Fonds, um Spitzenfonds für die Zukunft vorherzusagen. Dr. Ritzau stellt den Sinn dieser Fondsratings grundsätzlich in Frage und fragt:

Beruht die Vergangenheitsperformance bei Fonds tatsächlich auf Können, oder weitgehend auf dem Zufall?

Betrachtet man die Verteilung der Wertentwicklung von Fonds der gleichen Anlageklasse über 5 Jahre, ergibt sich annährend folgendes Bild:

Unweigerlich denkt man: Ganz links befinden sich die Loserfonds. Ganz rechts die Spitzenfonds. In welche Fonds würde man investieren? Klar, in die „Spitzenfonds“! Soweit, so menschlich, meint Dr. Ritzau.

Unweigerlich meinen die meisten Anleger (und die Fondsindustrie stärkt diesen Irrtum), die gute Wertentwicklung der im Diagramm rechts gelegenen Fonds beruhe auf dem Können ihrer Manager.

Falsch: Eine solche Verteilungskurve ergibt sich auch ganz ohne Können nur durch den Zufall.

Ein kleines, böses, aber enttarnend anschauliches Gedankenexperiment veranstaltete der US-amerikanische Ökonom Burton Malkiel in seinem Buch „A Random Walk Down Wall Street“ und fragte:

Wie sähe die Verteilungskurve aus, wenn Affen statt Manager die Fonds leiten?

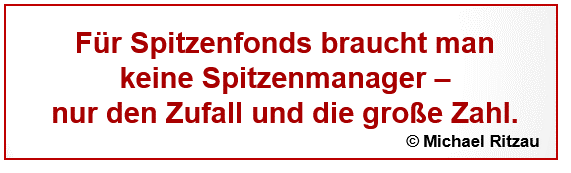

Malkiel ließ gedanklich Affen Dartpfeile auf Seiten mit Investmentmöglichkeiten werfen. Die Affen sind also nichts anderes als Zufallsgeneratoren. Und siehe da: Auch bei „Affenfonds“, die z. B. Aktien nach dem Zufallsprinzip auswählen, ergab sich ziemlich genau die obenstehende Verteilungskurve. Gibt es also Loser-Affen-Fonds und Spitzen-Affen-Fonds? Wohl kaum.

Und so entpuppen sich auch „Spitzenfonds“ sehr oft als nur eine Zeitlang vom Glück begünstigte Fonds, die in Zukunft mit hoher Wahrscheinlichkeit vom Vergleichsindex abgehängt werden. Ritzau legte dazu eindrucksvolle Zahlen von S&P vor, wonach z. B. bei globalen Aktienfonds über ein Jahr noch 17.5 % „Spitzenfonds“ vorhanden sind, die vor dem Vergleichsindex liegen, nach 10 Jahren gerade mal noch 2 %.

15,5 % der ehemaligen „Spitzenfondsmanager“ wurden also vom Index überholt. Und das große „Zufallsrauschen“ verhindert das Herausfinden von echten Könnern: Fama und French (in ihrer großen Fonds-Studie von 2009) können selbst nach 22 Jahren bei den besten Fonds Glück und Können nicht trennen.

Ach ja: Und was haben nun Bananen mit Geldanlage zu tun?

Das erklärt Ritzau, indem er die Kosten von Fondsmanagern mit denen von Affen vergleicht: „Affen müssen im Durchschnitt nicht nur gleich gut, sondern besser als Fondsmanager abschneiden. Und zwar aus einem ganz einfachen Grund: „Fondsmanager verursachen hohe Kosten, welche zwangsläufig die Rendite ihrer Fonds schmälern. Affen können Sie dagegen sehr kostengünstig mit ein paar Bananen glücklich machen.“

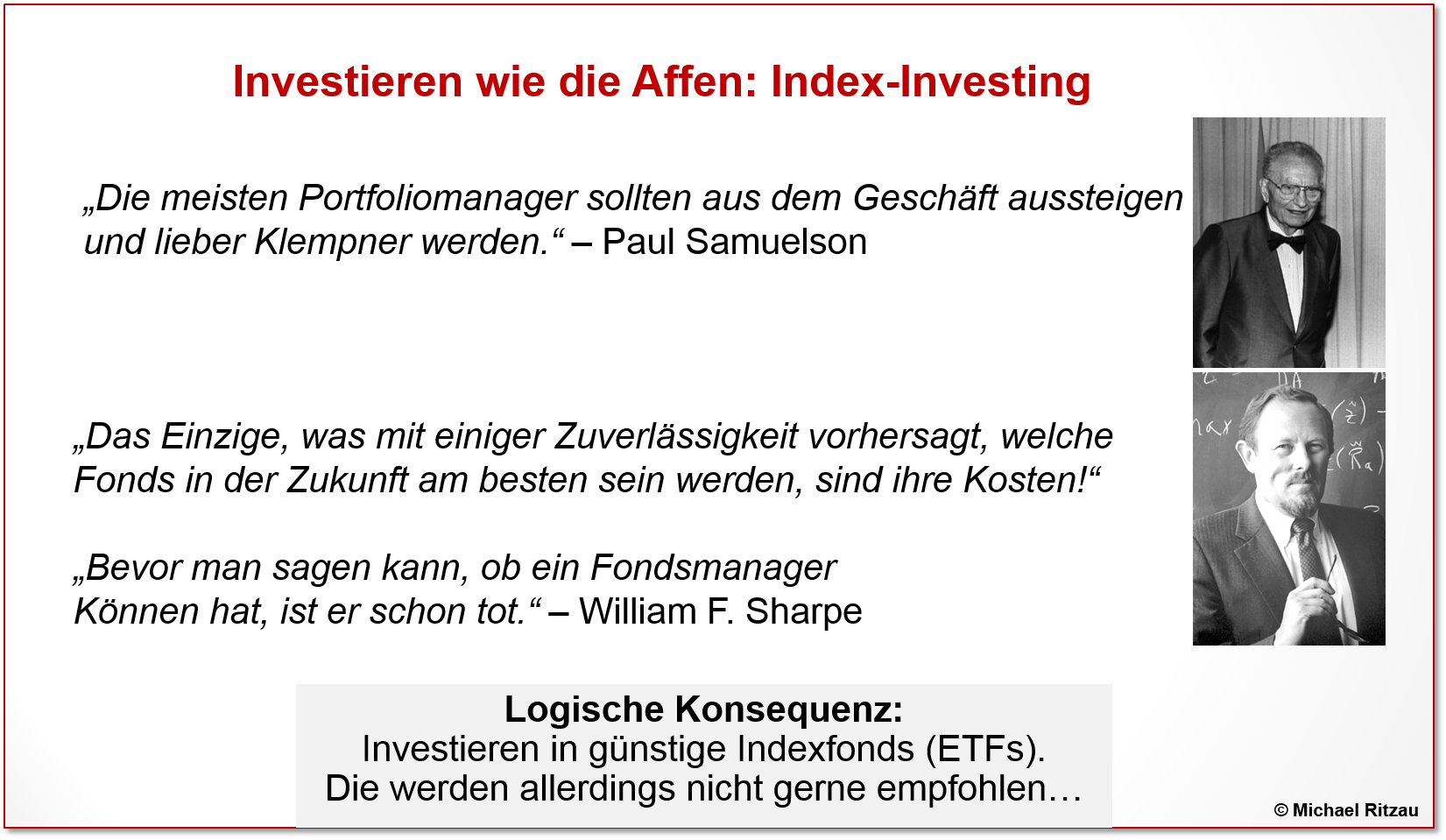

Hier haben wir die wichtige Analogie zu passiv (Affen) bzw. aktiv (Fondsmanager) gemanagten Investments: „In jedem Markt muss passiv investiertes Geld zu jedem Zeitpunkt im Schnitt besser abschneiden als aktiv gemanagtes.“ (William F. Sharpe in: The Arithmetic of Active Management“)

Ritzau schließt mit ein paar erhellenden Aussprüchen von Nobelpreisträgern und der daraus ableitbaren logischen Konsequenz:

Und was bedeutet das nun konkret für Sie?

Zusammenfassend lässt sich feststellen, dass auch die Frau bzw. der Mann auf der Straße überraschend viele und sehr konkrete Erkenntnisse aus den – angeblich so theoretischen und abstrakten – Forschungen der Nobelpreisträger mitnehmen kann.

Die wichtigsten sind nachfolgend zusammengefasst.

Einig sind wir uns beide zudem, dass sich die Empfehlungen der Wirtschafts-Nobelpreisträger grundlegend von den interessensgesteuerten Kaufempfehlungen der Finanz- und Versicherungsindustrie unterscheiden… ein Schelm, der Böses dabei denkt 😉

Haben Ihnen diese Erkenntnisse geholfen? Vielleicht waren Sie auch bei den vergangenen Frühjahrs-Finanzgesprächen dabei und freuen sich nun über diese Zusammenfassung?

In jedem Falle freuen wir uns über die Weiterempfehlung dieses Blogbeitrags.

Ein riesengroßer Dank gilt dem Team der Hochschule Ludwigshafen a. Rh., GABAL sowie GLOBUS (Bananen) 🙂 für die hervorragende Umsetzung der Finanzgespräche.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 04. Mai 2018.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr gute Zusammenfassung über die Finanzgespräche vor etwa 3 Wochen. Vielen Dank für Ihre Mühe Herr Professor Walz.

mit freundlichen Grüßen

Henry Hess

Lieber Herr Hess, das freut mich, dass es nützlich ist – dann lohnt sich die Mühe 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr anschaulich zusammengestellt, Kompliment und vielen Dank! Und so lesenswert wie hilfreich, wird gleich geteilt!

Liebe Frau Happel, herzlichen Dank!!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut, da steckt eine Menge Arbeit drin. Vielen Dank für diese gelungene Übersicht – ich war ja während des Vortrags etwas abgelenkt durch den jüngsten Zuhörer 😉 Herzlich, Geraldine

Liebe Geraldine, vielen Dank für die Anerkennung. Und ja: eine Menge Arbeit. Bezüglich des bezaubernden jüngsten Zuhörers bei den Finanzgesprächen: Man kann nicht zeitig genug anfangen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, wieder einmal eine phantastische Zusammenstellung der wichtigsten und wichtigen Aspekte für eine erfolgreiche Kapitalanlage.

Ich freue mich, das wir inhaltlich und praktisch eine so große Übereinstimmung haben und unser Ansatz in der Beratung sich 1:1 von diesen Faktoren leiten lässt. Da mittlerweile selbst Stiftungen und große Mandate bei uns dies auch zu schätzen wissen, ist es wieder einmal eine Bestätigung, das es auch anders und vor allem einfach und besser geht. Nach dem Motto „lieber einfach und erfolgreich als komplex und erfolglos“ sehr schön auf den Punkt gebracht. Herzlichen Glückwunsch und bitte weiter so.

Lieber Herr Krapp, es ist rundum erfreulich, dass sich die – eigentlich schon lange wissenschaftlich bewiesene – Erkenntnis von der Unvorteilhaftigkeit aktiven Fondsmanagements immer mehr herumspricht. Die aktuellen Finanzgespräche waren nur ein kleiner Beitrag hierzu. Und wenn die Botschaft beim deutschen Durchschnittsanleger angekommen ist, dann klappt es auch mit der Rente 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, lieber Herr Ritzau, vielen vielen Dank für diese tolle Zusammenfassung. Zu dem ohnehin tollen Vortrag.

dankbare Grüße von D. Schmidt-Bronn

Liebe/r D. Schmidt-Bronn, das freut uns sehr, wirklich. So wissen wir, dass unser Engagement nützt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Die übersichtliche abelle mit den Nobelpreisträgern und ihren Beiträgen ist ganz große Klasse!

Herzlichen Dank für diese tolle Information

Weiter so – das nächste mal bin ich hoffentlich dabei.

Helmut M. aus Mannheim

Lieber Helmut, ja, hoffentlich!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die Zusammenfassung!

Liebe/r M. Horst, sehr gerne!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank auch wieder für diese bemerkenswerte und verständliche Übersicht!

Liebe/r R. Gebhardt. Herzlichen Dank!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!