VL-Sparen über ETF- bzw. Fonds-Sparplan

Was ich von VL-Wertpapiersparen mit Investmentfonds halte

In letzter Zeit werde ich immer mal wieder gefragt: „Herr Walz, was halten Sie vom VL-Wertpapiersparen mit Investmentfonds?“

Puuh… eigentlich war ich nicht so überzeugt vom Aufwand-Nutzen-Verhältnis, nachdem ich schon einmal vor ein paar Jahren dazu recherchiert hatte.

Aber vielleicht hat sich das Umfeld seit dem ja geändert? Also habe ich mich mal schlau gemacht, was der Markt derzeit so bietet, Stand Anfang Mai 2022.[1]

VL steht für vermögenswirksame Leistungen

Viele Arbeitgeber zahlen ihren Arbeitnehmern sogenannte vermögenswirksame Leistungen, kurz VL. Genau genommen sind nicht nur Arbeitnehmer, sondern auch Soldaten, manche Beamte, Auszubildende usw. anspruchsberechtigt.

Der Arbeitgeberzuschuss kann bis zu 40 Euro oder auch nur 6 Euro pro Monat betragen. Bei meinem Arbeitgeber im öffentlichen Dienst von Rheinland-Pfalz werden z.B. seit 01.01.2012 gar keine vermögenswirksamen Leistungen mehr gewährt. Die Höhe ist im Einzelnen also sehr unterschiedlich und über den Arbeits- bzw. Dienstvertrag geregelt.

Vom Bruttozuschuss des Arbeitgebers gehen Steuern und Sozialabgaben ab. Man kann den Zuschuss durch Eigenleistungen aus dem versteuerten Einkommen selbst noch aufstocken.

Wer mit seinem Einkommen unterhalb bestimmter Grenzen liegt, bekommt vom Staat auf Antrag gegebenenfalls eine zusätzliche Förderung – die sogenannte Arbeitnehmersparzulage. Die Arbeitnehmersparzulage ist nicht steuerpflichtig.

Selbst wer keinen Arbeitgeberzuschuss erhält, kann Teile seines Einkommens vermögenswirksam anlegen, um so den Anspruch auf Arbeitnehmersparzulage zu erlangen.

Grundsätzlich läuft ein VL-Sparvertrag 7 Jahre – 6 Jahre Sparzeit, 1 Jahr Wartefrist.

Der Arbeitgeberzuschuss kann (theoretisch) in verschiedene Sparformen für den Arbeitnehmer eingezahlt werden. Es gibt

- VL-Fondssparpläne,

- VL-Banksparpläne,

- VL-Bausparverträge,

- Baukredit-Tilgung und

- noch andere Möglichkeiten.

Speziell VL-Sparen über ETF- bzw. Fondssparpläne

In diesem Blogbeitrag geht es ausschließlich um das VL-Wertpapiersparen mit Investmentfonds, also VL-Sparen über ETF- bzw. Fondssparpläne.

Weiterführende Quellen

Über VL im Allgemeinen und VL-ETF/Fonds-Sparen im Besonderen können Sie sich tiefergehend hier informieren:

- Finanztest

- Verbraucherzentralen

- Finanztip (da es gut recherchierte Informationen sind, nenne ich sie, obwohl Finanztip mit Affiliate Links arbeitet)

Der konkrete Markt derzeit – wichtige Unterscheidung

Letztlich muss man beim VL-Sparen in ETFs oder traditionelle Fonds die verschiedenen Anbieter unterscheiden, und zwar Banken und Vermittler.

- Nur wenige Depotbanken

Es gibt nur wenige Depotbanken als Anbieter, z.B. Ebase, FFB oder DWS.

- Mehrere Vermittler

Zwischen Sie als Kunde und die wenigen Depotbanken schalten sich mehrere Vermittler, z.B. Oskar, finvesto, FondsDISCOUNT, AVL usw. (einige Anbieter finden Sie weiter unten). Bemerkenswert ist , dass deren Angebote sich jedoch letztlich stets auf die immer wieder gleichen, wenigen o.g. Banken beziehen.

So einfach und wenig aufregend ist der Markt also derzeit unterteilt.

Hinzu kommt, dass die meisten bekannten Depotanbieter wie ING-DiBa, DKB, flatex, Scalable Capital kein VL-Sparen bieten. Weder mit ETFs und Fonds, noch mit anderen Produkten. Der Grund liegt wahrscheinlich darin, dass es für sie angesichts der kleinen Sparbeiträge nicht attraktiv genug im Verhältnis zum Aufwand ist.

Zwei wichtige Punkte vorab beachten

Wenn Sie sich auf die Suche nach einem konkreten VL-Angebot machen, beachten Sie bitte zwei wichtige Punkte.

- 1. Monatlicher Mindestsparbeitrag?

VL-Sparen ist generell in Hinblick auf die kleinen Sparbeiträge aufwändig. Daher ist kritisch zu prüfen, ob es sich tatsächlich im einzelnen lohnt. Beim VL-Wertpapiersparen mit Investmentfonds kommt hinzu, dass viele Fondssparpläne einen monatlichen Mindestsparbeitrag von 25 Euro erfordern.

Erreicht der Arbeitgeberzuschuss in Ihrem Fall nicht die 25 Euro, müssten Sie selbst durch Ihren Eigenanteil bis zu diesem Betrag aufstocken. Und zwar aus Ihrem versteuerten und um Sozialversicherungsbeiträge reduzierten Nettogehalt.

- 2. Doppelte Förderung möglich?

Wenn das zu versteuernde Einkommen unter 20.000 Euro (40.000 Euro bei Ehepaaren) im Jahr liegt, zahlt der Staat zusätzlich zum Arbeitgeberzuschuss 80 Euro (160 Euro bei Ehepaaren) Arbeitnehmersparzulage jährlich dazu.

Trifft das für Sie zu, prüfen Sie also, ob die staatliche Förderung (Arbeitnehmersparzulage) beim Anbieter Ihrer Wahl (Onlinebank oder sonstiger Dienstleister) tatsächlich beantragt werden kann.

Wenn Ihr Einkommen über der Grenze für die Förderung liegt (20.000 Euro zu versteuerndes Einkommen bei Singles, 40.000 Euro bei Verheirateten), entfällt die Arbeitnehmersparzulage ohnehin. VL-Sparen bleibt möglich, aber eben ohne staatliche Förderung.

Ohne diese staatliche Förderung gibt es dann übrigens auch keine Mindestlaufzeit von 7 Jahren – und Sie können den Sparprozess jederzeit ohne Verlust der erhaltenen VL beenden.

Vergessen Sie bitte die Kosten nicht!

Bitte vergessen Sie bei allen Überlegungen zu VL die Kosten nicht. Die Angebote zum VL-Wertpapiersparen mit Investmentfonds beinhalten zum Beispiel unterschiedlich hohe Depotgebühren. Manchmal fällt gesondert zum Depotführungsentgelt ein sogenanntes VL-Vertragsentgelt an. Hinzu können Transaktionsentgelte für Kauf, Verkauf bzw. Fondsumschichtung kommen.

Letztlich ist fraglich, ob man z.B. bei unter 7 Euro VL des Arbeitgebers, die man dann noch versteuern und sozialversichern muss, wirklich 2 Euro pro Order und 12 Euro Depotgebühr pro Jahr bezahlen möchte… Außer Spesen nichts gewesen?

Hier nun einige Beispiele für Anbieter – Achtung, das sind keine Empfehlungen!

Im Folgenden habe ich Ihnen von den relativ überschaubaren Möglichkeiten einige herausgepickt. Das sind alles nur Beispiele. Keine Empfehlungen. Ich bekomme – wie immer – weder Provisionen, Kickbacks noch sonst irgendwelche Vergünstigungen. Die Links sind auch keine Affiliate Links oder ähnliches.

Außerdem müssen Sie die konkreten Konditionen (Depotgebühr, Transaktionskosten für die monatliche Sparanlage usw.) selbst nochmals prüfen, da diese sich jederzeit kurzfristig ändern können.

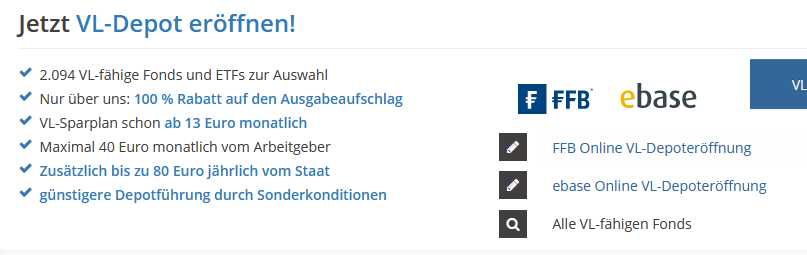

Ein Beispiel für einen Vermittler ist „Oskar“.

![]()

Oskar ist ein Service-Dienstleister mit einer App, über die man ein VL-Depot eröffnen kann. Das Depot liegt letztlich bei der Baader Bank und wird dann vom digitalen Vermögensverwalter Scalable Capital verwaltet.

https://www.oskar.de/vermoegenswirksame-leistungen/

Die Fondsauswahl (also die Fonds, in welche Sie letztlich ansparen können) findet sich ziemlich weit unten auf der Seite.

Ein anderes Beispiel für einen Vermittler ist „Finvesto“.

![]()

Finvesto ist die eigene Marke der Bank Ebase (European Bank for Financial Services, ebase®).

https://www.finvesto.de/fonds-etfs/fonds-vl/

Fondsauswahl: https://portal.ebase.com/(e1)/deo-finvesto/deo-finvesto?prid=1294&zuf=financequality&p=1294&eox=w

Ein weiteres Beispiel für einen Vermittler ist „FondsDISCOUNT“.

FondsDISCOUNT gehört zur wallstreet:online capital AG und vermittelt Investmentfonds und andere Kapitalanlageprodukte.

https://www.fondsdiscount.de/fonds/vl-fonds/

Hier kann man für VL zwei verschiedene Banken wählen: FFB oder ebase – das sieht dann so aus:

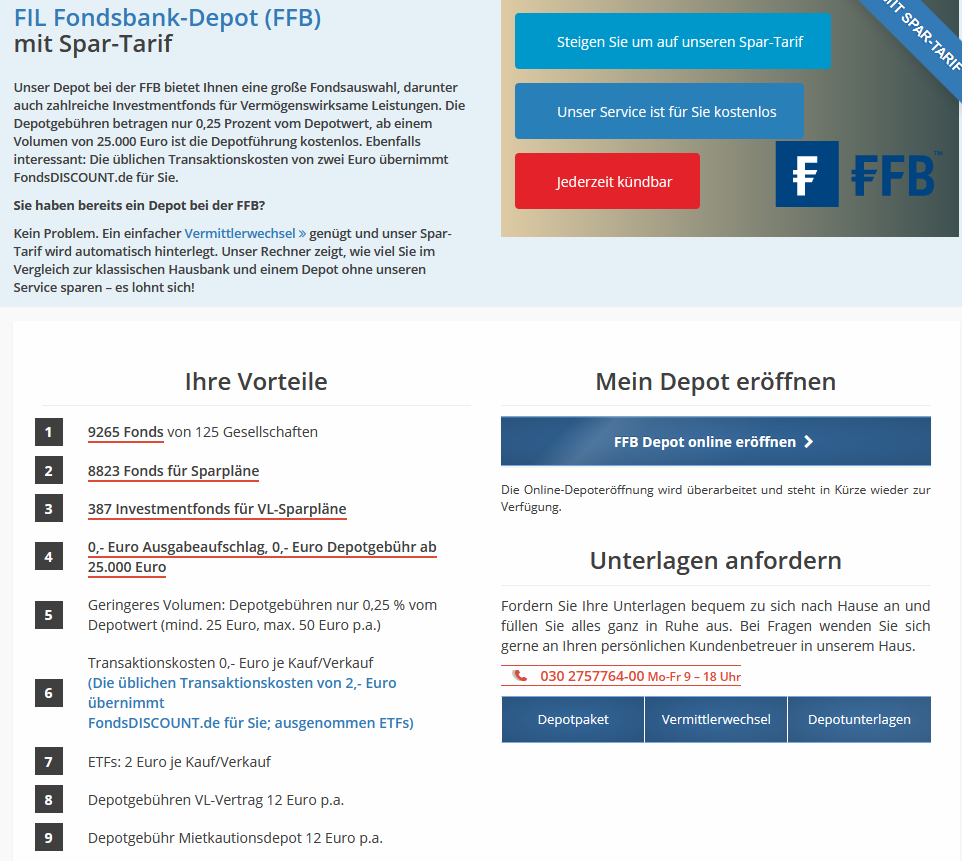

Für das FFB-Angebot beim Vermittler FondsDISCOUNT sehen die Konditionen dann so aus:

https://www.fondsdiscount.de/depot/bank/fil-fondsbank/

Für das ebase-Angebot beim Vermittler FondsDISCOUNT sehen die Konditionen dann so aus:

https://www.fondsdiscount.de/depot/bank/ebase/

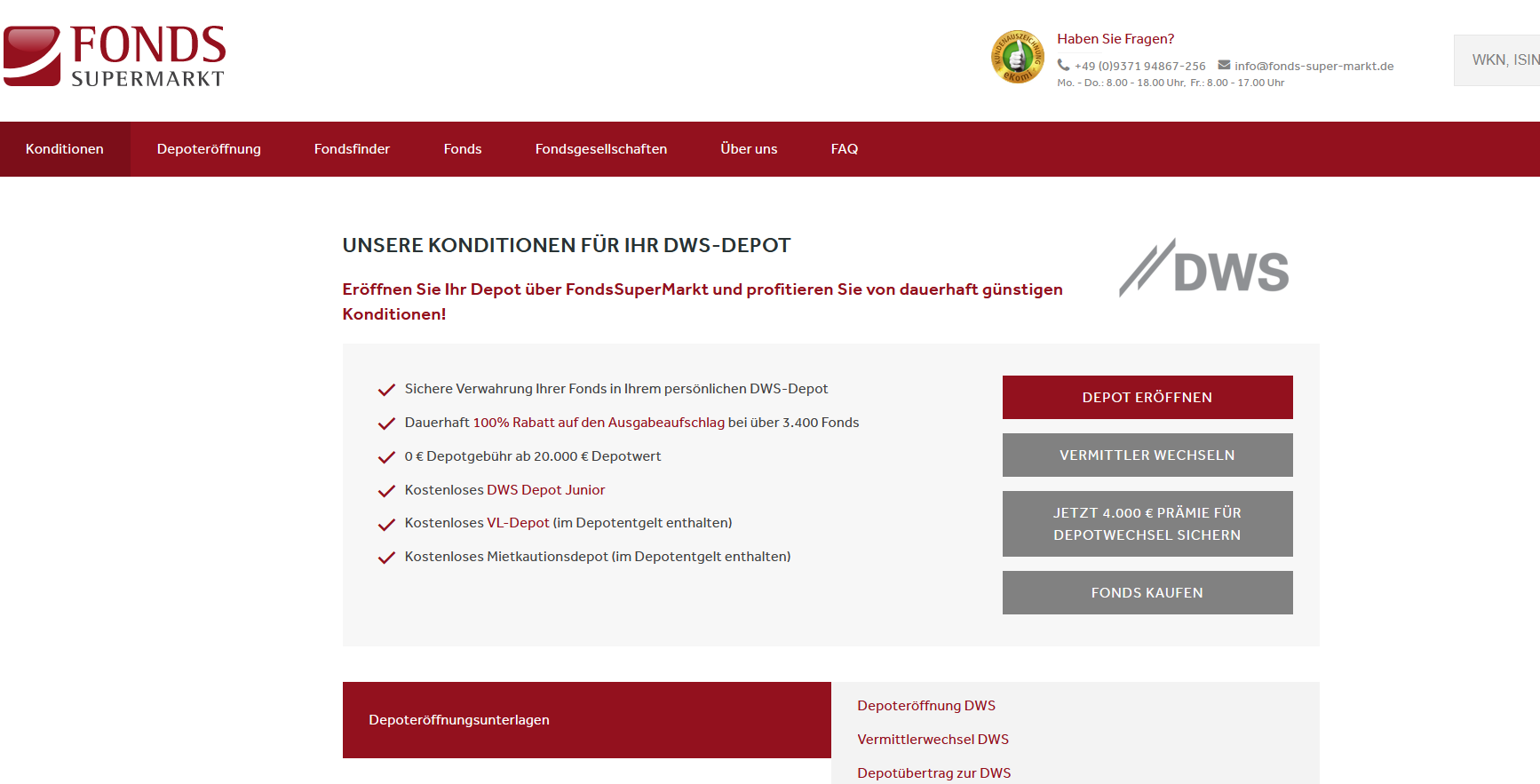

Ein weiteres Beispiel für einen Vermittler ist „FondsSuperMarkt“.

https://www.fonds-super-markt.de/vl-sparen/

Die Fondsauswahl finden Sie auf der Seite weiter unten.

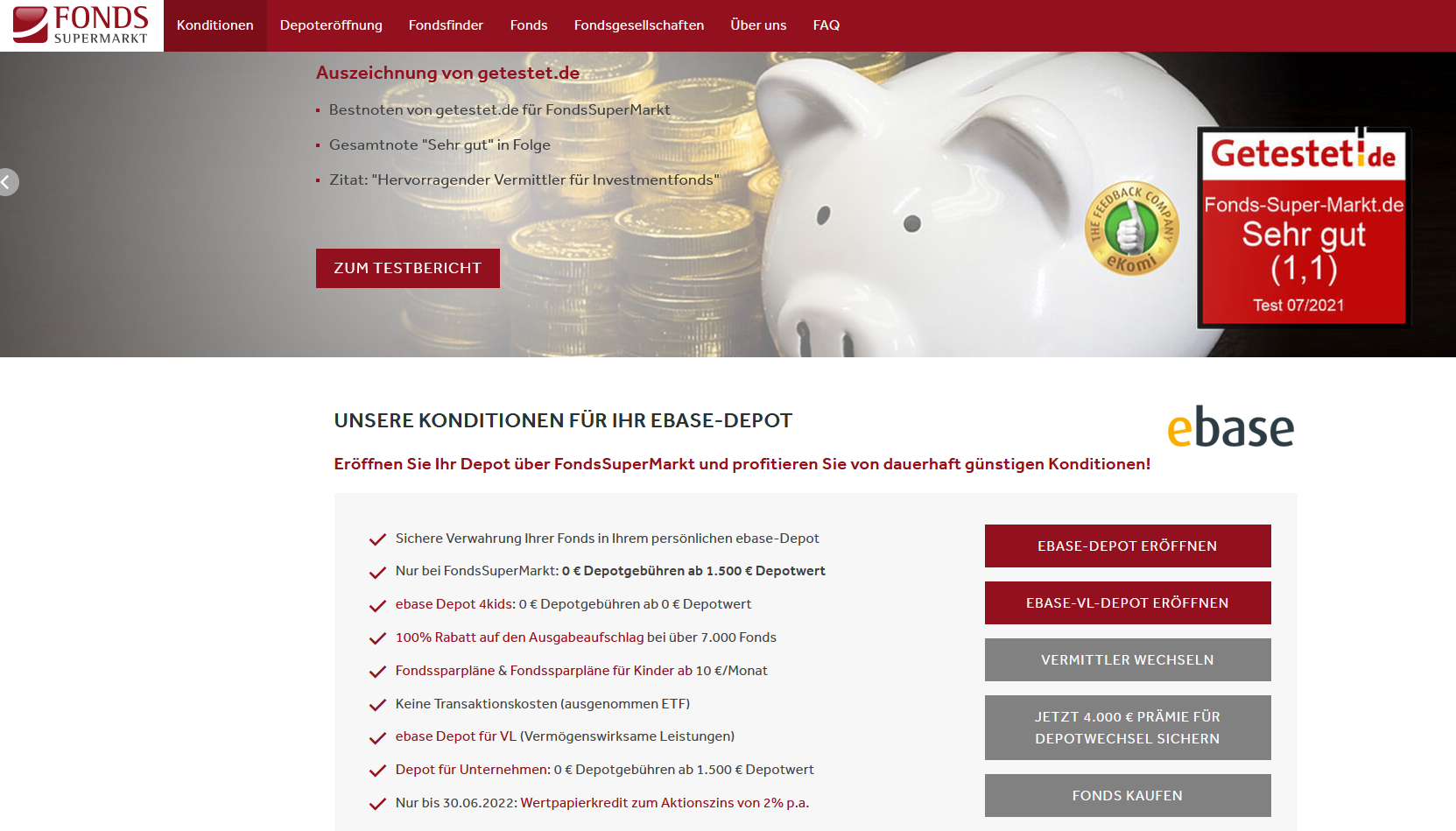

Beim Vermittler FondsSuperMarkt kann man für VL ebenfalls verschiedene Banken wählen: ebase, FFB oder DWS – das sieht dann als VL-Depot-Vergleich so aus:

https://www.fonds-super-markt.de/konditionen/

Für das ebase-Angebot beim Vermittler FondsSuperMarkt sehen die Konditionen dann so aus:

https://www.fonds-super-markt.de/ebase/

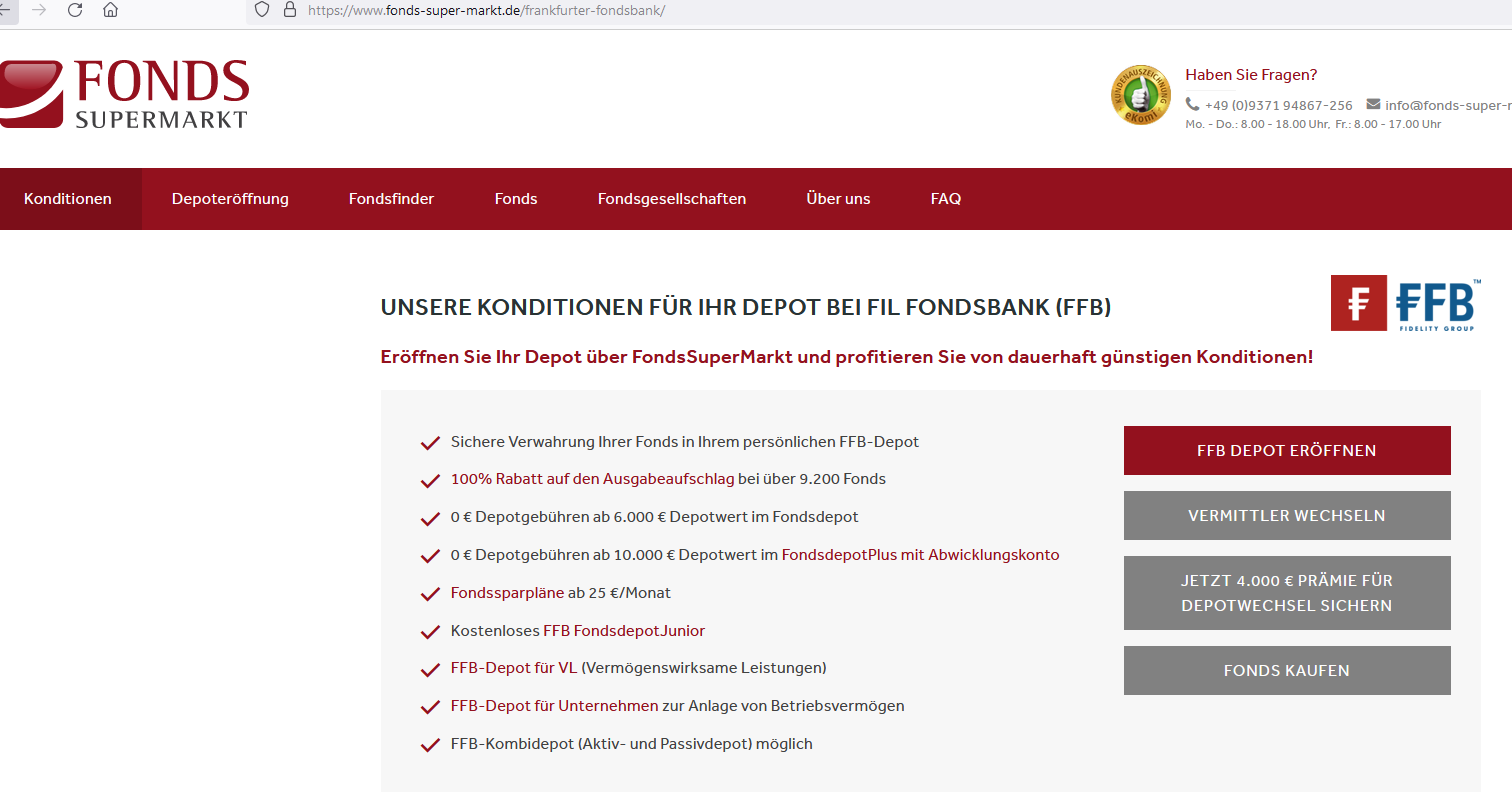

Für das FFB-Angebot beim Vermittler FondsSuperMarkt sehen die Konditionen dann so aus:

https://www.fonds-super-markt.de/frankfurter-fondsbank/

Für das DWS-Angebot beim Vermittler FondsSuperMarkt sehen die Konditionen dann so aus:

https://www.fonds-super-markt.de/dws/

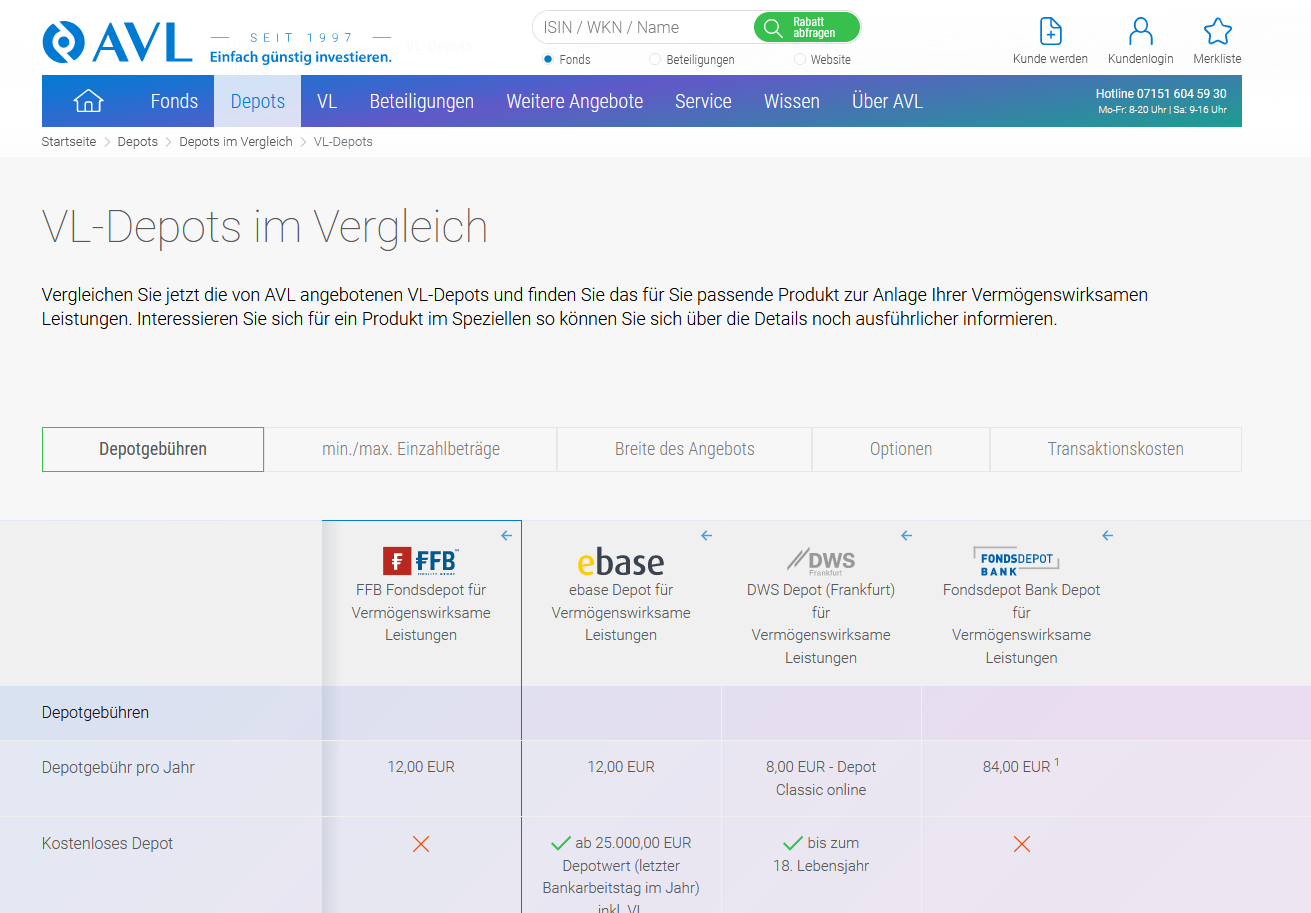

Ein weiteres Beispiel für einen Vermittler ist schließlich „AVL“.

Auch hier kann man für VL verschiedene Banken wählen, und zwar FFB, DWS oder ebase – das sieht dann als VL-Depot-Vergleich so aus:

https://www.avl-investmentfonds.de/depots/depots-im-vergleich/vl-depots

Sie sehen, letztlich gehen die Angebote der diversen Vermittler auf einige wenige Banken zurück.

Und was bedeutet das nun konkret für Sie?

- Das Ansparen vermögenswirksamer Leistungen Ihres Arbeitgebers über einen ETF- bzw. Fondssparplan wird auch kurz VL-Wertpapiersparen mit Investmentfonds genannt.

- VL-Sparen ist im Verhältnis zu den kleinen Sparbeiträgen generell aufwändig und daher kritisch zu prüfen.

- Für das VL-Wertpapiersparen mit Investmentfonds gibt es derzeit nur ein sehr überschaubares Angebot.

- Es gibt nur wenige Depotbanken als Anbieter, z.B. Ebase, FFB oder DWS.

- Es gibt mehrere Vermittler, z.B. Oskar, finvesto, FondsDISCOUNT, AVL , die letztlich ihre Angebote auf die o.g. Banken beziehen.

- Die meisten bekannten Depotanbieter wie ING-DiBa, DKB, flatex, Scalable Capital bieten kein VL-Sparen (weder mit ETFs und Fonds, noch mit anderen Produkten) an.

- Zwei Punkte sind bei der Angebotsauswahl besonders zu beachten:

- Wie hoch ist die monatliche Mindestsparrate des Anbieters? Ist sie höher als Ihr Arbeitgeberzuschuss, müssen sie die Sparrate selbst aufstocken.

- Wenn Sie Anspruch auf die staatliche Arbeitnehmersparzulage haben, prüfen Sie, ob die staatliche Förderung beim Anbieter Ihrer Wahl (Onlinebank oder sonstiger Dienstleister) tatsächlich beantragt werden kann.

Insgesamt bleibt der kritische Eindruck gegenüber dem VL-Sparen, da das Verhältnis zwischen den kleinen Sparbeiträgen und den dadurch verursachten Kosten für alle Beteiligten einfach objektiv sehr ungünstig ist.

Die Entscheidung meines Arbeitgebers, keine VL mehr zu zahlen, kann ich vor diesem Hintergrund sehr gut nachvollziehen. Der Pfälzer sagt hier: Da ist die Brühe teurer als die Brocken. Gerade wenn es sich bei dem „geschenkten Gaul“ um eine Mini-Zahlung handelt, die mit Eigenleistung aufgestockt werden muss.

Damit hoffe ich, Ihnen einen Überblick zum VL-Wertpapiersparen mit Investmentfonds gegeben zu haben, Stand Anfang Mai 2022.

Hat es Ihnen genutzt? Haben Sie noch weitere oder andere Überlegungen oder Erkenntnisse? Dann schreiben Sie einen Kommentar.

Und wenn Sie jemanden kennen, den das VL-Thema interessieren könnte, empfehlen Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Wie immer gilt: Alle Inhalte wurden nach bestem Wissen und mit größter Sorgfalt erstellt. Es wird trotzdem keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen übernommen. Eine Haftung ist ausgeschlossen. Die Inhalte stellen keine konkreten Anlageempfehlungen sowie keine Finanz-, Rechts-, Steuer- oder andere Beratung dar.

Erschienen am 06. Mai 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Vielen Dank für Ihre Hilfe, ich werde kein LEO sein 😉

Lieber Herr Professor Walz,

herzlichen Dank für Ihre schnelle Antwort, die mir hilft!

Viele Grüße,

Lieber Herr Professor Walz,

jetzt bin ich wieder an dem Thema … und hätte noch eine Frage, bitte:

Bei Ihrem Vortrag für BdV-Mitglieder am 03.04.23 hatte ich Sie auf das VZ Vermögenszentrum angesprochen (die im Radio ständig Werbung machen und auch ETFs als Geldanlage bewerben), ob Sie etwas dazu sagen könnten, ob das wirklich so unabhängig ist, wie die Werbung vorgibt? Sie meinten damals, dass Sie das VZ Vermögenszentrum zwar noch nicht kennen, dass Sie im Prinzip aber kein Problem damit hätten, zu konkreten Unternehmen (wahre) Aussagen zu machen, und dass es Sie selbst auch interessieren würde, dass Sie sich das mal anschauen wollten. Jetzt würde ich Sie gerne nochmal dazu befragen und wäre sehr dankbar für eine Antwort.

Mit vielen Grüßen aus Oberbayern,

Liebe Ursula Mackensen, die von Ihnen angesprochene VZ VermögensZentrum Bank AG ist laut deren Impressumseintrag ein ganz gewöhnliches Kredit- bzw. Finanzdienstleistungsinstitut nach §32 KWG – das gewöhnliche Bankgeschäfte betreibt bzw. Finanzdienstleistungen erbringt. Ich zitiere weiter aus deren Impressum: „Die VZ VermögensZentrum Bank AG hat die Erlaubnis nach § 34d Abs. 1 Gewerbeordnung zur Tätigkeit als Versicherungsvermittler.“

Sie erbringt also Versicherungsvermittlung (konkret ist sie als Versicherungsmakler registriert, Reg.Nr. D-UA1B-QJV81-58) auf Provisionsbasis.

Die VZ VermögensZentrum Bank AG ist mithin kein Honorarberater, erst recht keine Verbraucherzentrale oder ähnliches verbraucherschützendes Institut.

Herzliche Grüße – und sorry, dass mir da Ihre Frage durchgewitscht ist – Hartmut Walz

Lieber Herr Professor Walz,

danke für die hilfreiche Info. Auf deren Webseite unter „unabhaengige-beratung“ ***Link vom Blogbetreiber entfernt*** steht das ganz anders: „Das VZ verkauft keine eigenen Finanzprodukte und ist kein Produktevermittler. Weil wir uns aus Beratungshonoraren und Verwaltungsgebühren finanzieren, empfehlen wir in jedem Fall die Anbieter und Produkte, die unseren Kunden den höchsten Nutzen versprechen.“

Kann es sein, dass die als Versicherungsvermittler angefangen haben (und daher die entsprechenden Zulassungen im Impressum stehen) und irgendwann umgeschwenkt sind auf Honorarberatung? Ich habe vorgestern für kommenden Montag einen Beratungstermin bei denen ausgemacht, der Ersttermin ist kostenfrei, weitere Termine gegen Honorar. Ich werde auf jeden Fall misstrauisch sein.

Vielen Dank für Ihre Antwort und schöne Grüße,

Ursula Mackensen

Liebe Ursula Mackensen, Papier und Internet sind geduldig 😉

Im Impressum steht Bankgeschäfte und Finanzdienstleistungen sowie Tätigkeit als Versicherungsvermittler… Besonders ärgerlich wäre natürlich, wenn Sie doppelt zahlen: Die avisierten Beratungshonorare und Verwaltungsgebühren und dann noch Provisionen… Hier ein Beitrag im Hartmut Walz Finanzblog: https://hartmutwalz.de/teure-nettopolicen/

Gut also, wenn Sie wachsam sind, alles Gute.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

PS: ich habe zusätzlich zwischendurch mal 5000,- € zusätzlich in den Fonds getan, also sind es jetzt in Summe knapp 14.000,-, zugegebenermaßen etwas einseitig angelegt…..

PS: Die sonst noch von Ihnen angegebenen Details ändern an meiner Antwort nichts 😉

Hallo Herr Professeor Walz,

kürzlich habe ich Ihren interessanten ETF-Vortrag für BdV-Mitglieder angehört – vielen Dank nochmal! – und bin darüber auf diesen Beitrag und die entsprechenden Kommentare gekommen. Ich habe vor 13 Jahren einen VL-Vertrag abgeschlossen mit dem (aktiven) Öko-Aktienfonds bei der Fondsdepotbank – hatte damals gute Werte in der Finanztest, ist gut gelaufen und hatte bis vorletztes Jahr auch noch sehr niedrige Gebühren. Beides hat sich jetzt geändert – der Fonds dümpelt dahin und die Gebühren sind gestiegen. Die zweite Ansparphase endet jetzt und ich überlege, ob ich die Aktien behalte und auf einen günstigeres Depot übertrage oder ob ich sie verkaufe und das angesammelte Geld in einen ETF anlege. Das fällt aber doch dann unter „Zocken“, d.h. ich müsste KAP-Steuer zahlen bei Verkauf und Wiederanlage oder bin ich da auf dem falschen Dampfer?

Was würden Sie machen? Danke im Voraus und liebe Grüße!

Liebe Ursula Mackensen, danke für Ihre Frage und Ihren Bericht über die Entwicklung Ihres „angeblich nachhaltigen“ Investments und dessen Kosten.

Ganz klar: Ich würde das vergleichsweise teure Produkt verkaufen und das Geld in ein viel kostengünstigeres und erheblich stärker diversifizierendes Vehikel – also wahrscheinlich einen global streuenden Aktien-ETF – reinvestieren. Entgegen Ihrer Bemerkung ist das keineswegs Zocken, sondern das exakte Gegenteil, da Sie mit dieser Entscheidung prognosefrei und eben nicht spekulativ investieren werden.

Über steuerliche Fragen darf und möchte ich Sie nicht beraten. Jedoch würde mich selbst die Realisierung steuerlicher Gewinne nicht von der richtigen Entscheidung abhalten. Vielleicht wird ja ein Teil des steuerpflichtigen Gewinns durch Ihren Sparer-Pauschbetrag (ab dem Veranlagungszeitraum 2023: 1.000 Euro für Alleinstehende und 2.000 Euro für Ehegatten/Lebenspartner) aufgefangen. Und wenn Sie ein „Steuerfuchs“ sind, könnten Sie die Umschichtung ggfs. auch auf zwei oder noch mehr Jahre verteilen. Die Richtung ist jedoch sonnenklar und für mich ist Steueroptimierung nicht das Hauptziel, sondern die effiziente und kostenarme Bildung/Weiterentwicklung Ihres Vermögens… 😊

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor Walz,

ich habe Ihren Artikel sowie die ganzen Pro und Contra in den Kommentaren interessiert verfolgt. Meiner Meinung nach haben die vermögenswirksamen Leistungen immer noch Ihre Berechtigung. Das Thema gehört aber mal gründlich durchoptimiert und ent-bürokratisiert. Bei VL gibt es einfach zu viele „Fußfesseln“, wodurch dem Ganzen die gute Absicht und die Vorteile genommen werden.

Ich finde, dass der Staat seine Vorgehensweise hinterfragen sollte: Auf der einen Seite sollen Arbeitnehmer mit der Sparzulage gefördert werden. Dann wird ihnen das Geld aber wieder hintenrum aus der Tasche gezogen, und zwar mit Steuern und Sozialabgaben. Das ist dann nur ein bürokratisches Hin- und Hergeschiebe. Die Frage lautet: Soll also nun staatliches Geld zum Bürger fließen, oder nicht?

Zudem könnte man die maximalen Förderbeträge sowie die Einkommensgenzen an das heutige Preisniveau anpassen. Dann kommen auf einmal ganz andere Zahlen raus, die viel mehr Menschen etwas nützen. Aus 80 Euro maximalem Förderbetrag und 20.000 Einkommensgrenze werden mal eben 144 Euro Förderbetrag und ca. 36.000 Euro Einkommensgrenze (20 Jahre Stillstand bei Ø 3 Prozent Teuerungsrate).

Zudem bin ich der Meinung, dass es bessere Guides & Tutorials zum Thema VL geben sollte. Bei aller Komplexität, dass das Thema beinhaltet, sollte jeder Laie seine vermögenswirksamen Leistungen – von der ersten Information bis zum fertigen Vertrag – in maximal 15 Minuten abschließen können, und ohne dabei von Werbung beeinflust zu werden.

Da mich das Thema schon länger beschäftigt, bin ich vor ca. 2 jahren selbst tätig geworden, und habe eine eigene Plattform entwickelt. Diese soll den Umgang mit VL stark vereinfachen. Statt die Infos über viele Flickenteppiche zusammen zu suchen, findet man dort alles einen Blick, und in einem einzigen Vorgang ***Link vom Blogbetreiber entfernt***

Lieber Martin Sohn,

und nciht nur unbeeinflusst von Werbung, sondern auch von hohen Kosten (Provisionen…)!

Und solange Ihre oben geschilderten Wünsche nicht umgesetzt sind, gilt meiner Meinung nach weiter: Insgesamt bleibt der kritische Eindruck gegenüber dem VL-Sparen, da das Verhältnis zwischen den kleinen Sparbeiträgen und den dadurch verursachten Kosten für alle Beteiligten einfach objektiv sehr ungünstig ist.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor Walz,

Der Beitrag ist sicher für viele interessant und insgesamt sehr strukturiert aufgebaut, was positiv ist, mich bei ihrem background aber auch nicht überrascht. Insgesamt erscheint es mir eher eine Bestandsaufnahme zu sein und eine echte faktenbasierte Bewertung zu fehlen. Gefühlt kommt am Ende nur ihre ursächliches Skepsis gegenüber diese Anlage vom heraus, jedoch ohne ein dazu nachvollziehbares Fazit. Insbesondere fehlt mir ein konkretes Beispiel, d.h. was kommt tatsächlich bei monatlichen Investitionen von z.B. 50 € unter Berücksichtigung der damit zusammenhängenden Kosten für die Transaktionen und die Verwaltung des Depots heraus. Immerhin wird hier doch in ETFs über sechs Jahre investiert, was ja erst mal nicht so falsch sein kann und ja auch weitergeführt werden kann. Darüber hinaus vermisse ich hier auch eine Betrachtung von sinnvollen Alternativen.

Lieber Thomas Sprenger, danke für Ihr Feedback. Wesentliche Kritikpunkte kann ich leider nicht nachvollziehen.

Denn meine Kritik an einem – im Verhältnis zu den kleinen Förderbeiträgen völlig unangemessene Bürokratie über alle Beteiligten ist ja Fakt.Allein die Tatsache, dass viele Finanzdienstleister sich mit VL-Verträgen nicht befassen wollen, spricht schon Bände (Schlagwort: Transaktionskosten-Intensität).

Und die von Ihnen vermisste Alternative steht nicht nur im Beitrag, sondern wird von Ihnen auch selbst schon angesprochen. Nämlich ein ganz normaler ETF-Sparplan ohne die ganze Bürokratie, Kosten und Restriktionen des VL-Sparens.

Dass es einige „Sparfüchse“ gibt, die gerne recherchieren und sich durch den Dschungel der umständlichen Bedingungen verschiedener Anbieter wühlen und dann eine VL-Förderung mit ihrem ohnehin gewünschten ETF-Sparplan verbinden (Mitnahmeeffekt), möchte ich ausdrücklich bestätigen. Jedoch ändern diese Fälle nichts an der grundsätzlichen Kritik „geradezu abschreckend bürokratisch“, „hohe Transaktionskosten“ und „stark eingeschränkte Produkt- und Anbieterauswahl“.

Mit einem Satz gesagt: Wenn Sie heute vermögende Menschen kennenlernen, so sind diese sicher nicht über „Vermögenswirksame Leistungen“ zu ihrem Vermögen gekommen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

ich entnehme Ihrem Beitrag (sowie einigen der vorangegangenen Kommentare) eine gewisse Grundskepsis hinsichtlich der Sinnhaftigkeit des VL-Sparens und möchte daher meine Sichtweise zur Thematik kurz darstellen, weil die Beurteilung ja häufig nur von der Sichtweise abhängt, die bei mir in diesem Fall anscheinend etwas anders gelagert ist.

Anfang 2019 kümmerte ich mich um einen neuen VL-Vertrag und gelangte nach etwas Recherche zu dem ***-Angebot des „Nur-VL-Depots“. Seitdem investiere ich dort meine VL mit monatlich 40 € in einen xtrackers-ETF auf den MSCI Europe (TER: 0,12 %). Mein Arbeitgeber (das Land Niedersachsen) zahlt mir 6,65 € Brutto an VL, von denen mir persönlich 3,81 € Netto bleiben, somit gehen 36,19 € aus meinem eigenen Nettovermögen in diesen VL-Vertrag. Womit ich auch schon bei meinem Hauptargument PRO VL-Sparen wäre: Ohne den VL-Vertrag würde ich nur 36,19 € monatlich investieren, dank des Zuschuses jedoch 40,00 €. Ich erhalte auf MEIN eigenes Geld also eine – in meinem persönlichen Fall – „staatlich garantierte Rendite“ von ca 10,5 % vor Kosten, ohne die eigentliche Rendite des ETFs. An ZUSÄTZLICHEN Kosten habe ich 0,2 % Kaufkosten, d.h. 0,08 € pro Monat, es fließen also tatsächlich 39,92 € monatlich in den ETF. Zum Beginn des nächsten Jahres fällt dann (rückwirkend) das jährliche sog. „Vertragsentgelt“ in Höhe von 10 € für das vergangene Jahr an. Aufs Jahr gerechnet (bei Vernachlässigung des unterjährigen Zinseszinseffekts) investiere ich also nach Kosten 434,28 € (Eigenleistung) + 45,72 € (AG-Zuschuss) – 10,96 € (Kosten) = 469,04 €.

Auf MEIN investierten Kapital von 434,28 € erhalte ich somit eine „staatlich garantierte Rendite“ von fast genau 8 % NACH den durch dieses Depot entstandenen „***-Kosten“, ganz unabhängig vom Anlagevehikel selbst. Die Alternative (bei Verzicht auf VL-Sparen) wäre aus meiner Sicht ja nur, in den besagten ETF mithilfe meines kostenlosen ING-Depots zu investieren. Dort hätte ich auch keine Kaufkosten, sparte also die 10,96 € jährlich. Da mir jedoch die staatliche Zulage fehlte, würde ich nur 434,28 € jährlich investieren anstatt real 469,04 € (s.o.). Warum sollte ich darauf verzichten?

Folgende Anmerkungen noch zur Ergänzung:

1. Selbstverständlich ergibt das alles nur dann Sinn, wenn die Anlageklasse bzw. hier das Anlagevehikel ohnehin ins eigene Depot passt (als Ergänzung). Man sollte sich also kein „überflüssiges“ Produkt aussuchen, nur UM VL-Sparen durchzuführen.

2. Ist der AG-Zuschuss höher als bei mir pwrsönlich bzw. hätte man Anspruch auf Arbeitnehmersparzulage, vergrößerte sich der „Gewinn“ des eigenen Investments.

3. Da ich selbst keine Arbeitnehmersparzulage bekomme, entfällt für mich andererseits der potenzielle Nachteil der Sieben-Jahres-Frist – ich bleibe also flexibel/liquide.

4. Tipps zu „***“: Sofern für die Zahlung des jährlichen Verwahrentgelts kein Verkauf von ETF-Anteilen gewünscht ist, sollten auf dem automatisch angelegten kostenlosen Verrechnungskonto Ende Dezember 10 Euro deponiert werden (Mein „Lehrgeld“ im ersten Jahr…). Nach der Sperrfrist sollten die freien Anteile zudem in ein kostenloses Depot Urgeschichte werden (*** in meinem Fall), da andernfalls höhere Depotkosten bei *** (9 € pro Quartal!) entstehen!!!

5. Kritikpunkt „Aufwand“: Einmaliges PostIdent für (mind.) 7 Jahre finde ich persönlich okay, muss aber natürlich jeder selbst entscheiden… Das VL-Depot „ignoriere“ ich seit mehr als drei Jahren weitgehend, der Zusatzaufwand ist also marginal.

6. Kritikpunkt „Lohnt das?“: Hier kann ich Sie verstehen, Herr Walz! 8 % „sichere Rendite“ VOR Investment klingt toll, aber natürlich sind es nur geringe Euro-Beträge. Garantierte 6 mal 34,76 € = 208,56 € plus der Investmentrendite dieser Zulagen (vom ersten Monat an) über 6 bzw. 7 Jahre. Damit ALLEIN lässt sich selbstverständlich keine Altersvorsorge aufbauen! 😉

(Mathematisch interessant zur Illustration des zuletzt Gesagten: Die „8 %“ ließen sich natürlich ganz einfach erhöhen, indem ich z.B. nur 21,19 € Eigenleistung und damit nur 25 € monatlich einzahlen. Prozente sind eben nicht alles… 😉)

Zusammenfassend:

Mein Kommentar ist keineswegs eine Kritik an Ihrem Beitrag! Ich möchte lediglich ergänzend eine andere Perspektive auf die Thematik aufzeigen…

Da ich Ihre Meinung außerordentlich schätze, bin ich nun sehr gespannt, ob Sie irgendwelche Denkfehler in meiner Argumentation finden oder mir einfach bestätigen können, dass ich beim Abschluss dieses VL-Vertrags kein LeO war. In beiden Fällen wäre ich Ihnen sehr dankbar!!

P.S. Der Kommentar ist länger ausgefallen als gewünscht. Ob Sie ihn dennoch veröffentlichen wollen oder nicht, ist für mich irrelevant. Über eine Antwort von Ihnen würde ich mich jedoch sehr freuen!

Bitte bleiben Sie weiter „am Puls der Zeit“! Ich habe gerade ihre 3. Auflage von „Einfach genial entscheiden…“ gelesen und bin sehr angetan von diesem Werk. Vielen Dank!!!

Lieber Stefan, gerne schalte ich Ihren Kommentar trotz seiner enormen Länge frei, da ich Ihrer fundierten Gegenargumentation ein Form bieten möchte. Lediglich konkrete Anbieternamen musste ich durch *** ersetzen, da ich keine „Schleichwerbung“ machen möchte.

Zunächst möchte ich Ihrer detaillierten Darstellung Respekt zollen, die für Interessierte ein wertvoller „Echtfall“ sein kann. Einen Denkfehler oder Rechenfehler in Ihrer Darstellung kann ich nicht finden – ich denke das ist schon o.k. so.

Für mich sind Sie ein cleverer Recherchekünstler, der wahrscheinlich eines der besten und kostengünstigsten Angebote identifiziert hat, die es überhaupt gibt. Auch dafür großen Respekt!

Meiner skeptischen Gesamtdarstellung gibt jedoch selbst ihr optimales Zahlenbeispiel nochmals Nahrung. Sie erhalten nach Steuern und Abgaben jährlich ganze 45,72 Euro VL vom Staat, wovon nach den Kosten von 10,96 Euro gerade mal 34,76 Euro übrig bleiben. 34,76 Euro pro Jahr! Wow! Und dafür der ganze Aufwand nicht nur bei Ihnen, sondern auch beim Finanzdienstleister sowie der staatlichen Bürokratie. Wie viele Staatsdiener sich mit der Administration von VL-Verträgen beschäftigen und was das uns als Steuerzahler kostet, werden wir nie erfahren. Aber mit einer primitiven Plausibilitätsrechnung kann jeder Bürger abschätzen, dass diese Kosten weit über den 34,76 Euro jährlich liegen, die Ihnen letztlich bleiben. Also eine Transaktionskostenquote von über 100%. Werte von 500% bis 800% würden mich auch nicht wundern, sondern erscheinen als sehr plausibel.

Kurzum: Ihr Verhalten ist für mich zu respektieren – Sie machen es innerhalb der Spielregeln richtig. Aus gesamtwirtschaftlicher Sicht ist die VL-Förderung aber ein unsinniges Bürokratiemonster (ganz ähnlich wie die Riester-Förderung). Wie viel Arbeitsleistung einer produktiven Verwendung zugeführt werden könnte statt diese steuerfinanzierten Blindleistungen zu erbringen, sollte uns alle nachdenklich machen.

Mein öffentlicher Arbeitgeber (Rheinland Pfalz) hat die VL-Förderung für meine Kollegen und mich schon vor Jahren einfach ersatzlos gestrichen. Ich fand und finde das vollkommen richtig!

Herzliche respektvolle Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

vielen Dank für Ihre ausführliche und differenzierte Antwort!

Ich freue mich einerseits zwar darüber, auch aus Ihrer Sicht 2019 keinen Fehler beim Abschluss des von mir beschriebenen VL-Vertrags begangen zu haben (Wer will schon LeO sein?!), stimme Ihnen andererseits aus VOLKSWIRTSCHAFTLICHER Sicht in allen Punkten vollumfänglich zu: Eine staatliche Förderung der Altersvorsorge in Form der jetzigen VL ist unsinnig und ein wahres Bürokratiemonster!

In diesem Zusammenhang würde mich (und vielleicht auch andere Leserinnen und Leser dieses Blogs) interessieren, wie aus Ihrer Sicht staatliche Förderung der Altersvorsorge aussehen sollte – wie würden Sie es also angehen, wenn Sie es entscheiden könnten? Ich könnte mir vorstellen, dass Sie einem System wie beispielsweise dem in Schweden nicht abgeneigt sein werden. Liege ich damit richtig? (Eine Erläuterung des Systems erspare ich mir, Sie werden dieses System im Detail mit Sicherheit deutlich besser kennen als ich…;)).

Eine winzige Kritik an Ihrem obigen Kommentar kann ich mir zum Abschluss allerdings doch nicht verkneifen:

Auch wenn ich damals tatsächlich das FÜR MICH bestmögliche Angebot gefunden haben sollte, so bin ich ja keineswegs das „Idealbeispiel“ für jemanden, der von den VL-Leistungen profitieren könnte, denn wie ich in meinem Punkt 2. anführte, würde eine Person, der Arbeitnehmersparzulage zusteht oder – im besten Fall: UND – bei der der Arbeitgeber deutlich mehr als 6,65 € Brutto zahlt (im Idealfall die vollen 40 € monatlich), um einiges mehr profitieren als ich persönlich mit meinen „garantierten“ 34,76 € jährlich. Da wäre Ihr „Wow“ dann vielleicht zumindest etwas weniger ironisch gemeint… 😉

(Bitte den letzten Satz nicht falsch verstehen: Ich schätze sowohl Ihr Engagement als auch Ihren Humor sehr!)

Und ich hoffe, dass Sie uns noch sehr lange als einer der ganz wenigen wirklich unabhängigen „Berater“ in Finanzfragen erhalten bleiben werden!

Vielen Dank für Ihre wertvolle Arbeit und herzliche Grüße nach Ludwigshafen!!!

Der Kritikpunkt mit dem im Verhältnis zu den eingezahlten Beiträgen kann leicht widersprochen werden.

Warum?`Darum:

Ich habe über meine Hausbank der Comdirect als Vermittler einen VL Sparplan bei der Ebase eröffnet.

Mein Arbeitgeber zahlt mit 6,65 Euro im Monat also den Minimalsatz zur VL hinzu. Jedoch überzahle ich den VL Sparplan mit monatlich insg. 500 Euro.

Das ist also auch möglich. Gebühren pro Jahr 12 Euro zzgl. 0,x % Transaktionsgebühren.

So viel zu Ihrem Kritikpunkt.

Lieber Jan-H. S.,

500 Euro zu den 6,65 Euro des Arbeitgebers noch mit drauf packen… das kann man nur als extrem gut Verdienender machen. Aber wie hoch ist der Anteil der Menschen, die sich das leisten können? Möglich ist alles – auch Lottogewinne. Es bleibt der bedenkenswerte Kritikpunkt, dass das Verhältnis zwischen den üblichen kleinen Sparbeiträgen und den dadurch verursachten Kosten für alle Beteiligten einfach objektiv sehr ungünstig ist und die meisten bekannten Depotanbieter wie ING-DiBa, DKB, flatex, Scalable Capital kein VL-Sparen anbieten.

Bei comdirect müssen Sie für ein VL-Depot bereits Kunde von comdirect sein…. mit den entsprechenden Konditionen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Man kann ja auch 5000 Euro im Monat überzahlen oder eben nur 50 Euro. Oder 20.

Die selben Konditionen die die Comdirect bietet gibt es zb. auch bei AVL oder Fondsladen.

Das man überzahlen kann ist aber eher so ein Lifehack der da nicht öffentlich beworben wird. Darauf gebracht hatte mich ein Beitrag im Wertpapier Forum.

Das VL-Sparen, mag vielleicht hinsichtlich der geringen Raten und dem Aufwand nicht der große Wurf sein – ganz gleich ob im unaufgeregten Banksparplan oder im ETF-Universum.

Mitnehmen würde ich diese, wenn möglich trotzdem, vielleicht springt ja nach 7 Jahren eine Woche Pauschalurlaub dabei raus… 🙂

Das weitaus größere Übel am VL-Sparen sehe ich mittlerweile eher darin, wenn in Tarifverhandlungen zwischen den involvierten Parteien, die VL dann beispielsweise in AVWL (AltersVorsorgeWirksame Leistungen) umbenannt wird und die Auszahlbedingungen für diese m.E. derart nachteilig geändert werden.

Die AVWL wird dann z.B. nur unter der Bedingung ausgezahlt, das der Arbeitnehmer (m/w/d) diese in eine bAV über Bruttoentgeltumwandlung oder einen Riester einzahlt, ansonsten gibt es eben einfach nichts.

Diese Rohrkrepierer zur Altersvorsorge wurden hier im Blog schon mehrfach behandelt und bedürfen keines weiteren Kommentars.

Für mich wirft es eher wieder einmal mehr die (verärgerte) Frage auf, wer hier mit wem erfolgreich Geschäfte auf dem Rücken der Verbraucher macht bzw. wem noch unbedingt Geld besorgt werden muss.

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, für Ihre kritische Ergänzung in Hinblick auf die Erscheinungsform AVWL (altersvorsorgewirksame Leistungen) danke ich Ihnen! Ein wertvoller Hinweis für viele BlogleserInnen!

Ihre Verärgerung für diesen „erfolgreichen“ Doppelpass zwischen Finanzdienstleistungslobby und Gesetzgeber kann ich gut verstehen. Es ist überfällig, dass rechtschaffende BürgerInnen, z.B. via Bürgerbewegung Finanzwende e.V. sich gegen so etwas wehren.

Herzliche Grüße, Hartmut Walz – Sei kein

Mir ist es den Aufwand auch nicht wert, wegen der paar Euro extra irgendwo ein Depot eröffnen etc…

Aber die ING hat sehr wohl eine kostenlose Möglichkeit der VL-Anlage, die ich selbst auch nutze.

https://www.ing.de/sparen-anlegen/sparen/vermoegenswirksame-leistungen/

Wenn man da eh schon ein Konto hat, ist dies mit ein paar Klicks super einfach eröffnet und man kann das Geld da sammeln. Klar es ist kein Werttpapiersparplan sondern geht eher in Richtung Festgeld und die Rendite ist mit 0,1% quasi nicht vorhanden, aber man kann das zusätzliche Geld mit 10min Aufwand und ohne Gebühren einfach dort 7 Jahre ansammeln lassen und es anschließend in ETFs stecken, oder eben ausgeben^^

Liebe/r DerVuk, das ist eben KEIN VL-Sparen über ETF- bzw. Fonds-Sparplan (VL-Wertpapiersparen mit Investmentfonds), was Sie da bei ING-DiBa machen. Das ist einfaches Sparen mit „0,10% Festzinsen p.a.“. Nichts besonderes also. Und das haben noch einige Anbieter mehr im Angebot. Ich habe trotzdem mal den Link zu ING-DiBa in Ihrem Kommentar drin gelassen. Wie Sie selbst sagen: Wertpapiersparen ist das nicht. Nur (aber immerhin) die Mitnahme des Arbeitgeberzuschusses. Danke für den Hinweis.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Für mich waren als Berufsakademie-Student Vermögenswirksame Leistungen der Einstieg in das Thema Aktienfonds. Schon so gesehen hatte es sich dann gelohnt. Ich habe insgesamt drei Jahre lang 1.470 Euro einbezahlt mit Förderung. Aus Nostalgiegründen habe ich diesen Aktienfonds -Name tut nichts zur Sache- beibehalten (nur nach Ablauf der Sperrfrist auf ein günstigeres Wertpapierdepot übertragen), und es waren zuletzt am 6.Mai 2022 14.785 Euro. Schöne Entwicklung in etwas mehr als 30 Jahren. Ansonsten habe ich heute nur noch ETFs und meide aktiv gemanagte Fonds.

Man könnte noch das VL-FondsDepot der Comdirect / Commerzbank anführen. Da kann auch in ETFs gespart werden.

Bei Oskar werden übrigens keine staatlichen Arbeitnehmer-Sparzulagen ausbezahlt. Ist denen wahrscheinlich zu viel Arbeit.

Lieber Werner Bareis, haben Sie herzlichen Dank für Ihren hilfreichen Kommentar.

Einerseits zeigen Sie mit Ihrem eigenen Beispiel die nicht-monetäre Seite auf. Bei Ihnen hat offenbar die VL Ihr „Mindset“ in positiver Weise verändert. Andererseits bleibt natürlich offen, wie häufig das auch bei anderen Menschen so gut funktioniert. Aber bei Ihnen immerhin!

Ihr Hinweis auf das VL-FondsDepot von Comdirect ist ein weiteres Angebot eines Vermittlers – das letztlich wieder auf Ebase führt. Ich zitiere mal Comdirect: „Das VL-FondsDepot wird bei der ebase GmbH geführt. comdirect tritt lediglich als Anlagevermittler auf.“ Und gebe noch die Webseite an: https://www.comdirect.de/depot/comdirect-vl-fonds-depot.html#Leistungen

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Das Grundproblem bei VL werden immer die geringen monatlichen Beträge sein. Wenn dazu Investmentsparen zu aufwändig ist, wie sehen dann sinnvolle Alternativen aus? Der Bausparvertrag wird es mit Sicherheit nicht sein, auch wenn viele genau diese Option in Anspruch nehmen.

Lieber Jochen Deecke, ich stimme Ihnen zu, dass Bausparen keine sinnvolle Alternative ist. Und bis auf ganz vereinzelte Bankangebote (oft mit aufgezwungenen Kombi-Produkten) gibt es auch keine anderen sinnvollen Ansparmöglichkeiten. Die Kreditwirtschaft benötigt ganz überwiegend mehr Kreditkunden (also Aktivgeschäft) und weniger Einlagen (also Passivgeschäft).

Die Politik müsste einfach einsehen, dass das Konzept des Vermögenswirksamen Sparens vor diesem Hintergrund und in einer Nullzinswelt aus der Zeit gefallen ist. Und es aufgeben. Oder zumindest durch eine Alternative ersetzen, die weniger Transaktionskosten bewirkt. Aber das ist ein „frommer Wunsch“, der wahrscheinlich unerfüllt bleibt…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo lieber Jochen, hallo Herr Prof. Walz, ich denke das, dass Thema VL längst antiquiert ist. Gleiches gilt für das Thema Wohnungsbauprämie. Hier werden Zuschüsse an Verbraucher gezahlt die auf Grund ihres Einkommens nie werden Eigentum erwerben können. Also bleibt VL für die interessant, die vom Arbeitgeber € 40.- monatlich geschenkt bekommen. Ansonsten ist es insebesondere noch für Azubis interessant, um die jungen Menschen an das Thema grundsätzlich heranzuführen. Aber letzten Endes haben Sie beide natürlich Recht. Um fürs Alter über einen Sparplan Geld zurück zu legen brauche ich nicht den Umweg über den Arbeitgeber zu gehen. Da kann ich ja gleich ein eigenes Depot eröffnen.

Lieber Holger Jonzeck, danke für Ihren Kommentar!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!