Riester über DVAG/Generali ziemlich bekloppt

Altersvorsorge vercoacht

Im Sport trägt der Coach maßgeblich zum Erfolg der Sportler bei. Auch im Finanzbereich greift dieser Begriff inzwischen um sich.

Doch während im Sport die positive bzw. negative Wirkung eines Coaches jedes Wochenende an den Ergebnissen ablesbar ist, wird die Wirkung eines Coaches im Finanzbereich teilweise erst nach Jahrzehnten, nämlich mit Auszahlung des Kapitals oder einer Rente, sichtbar.

Insbesondere bei Versicherungsprodukten, die zum Vermögensaufbau bzw. für die Altersvorsorge angeboten werden, sind die Nachteile für Kunden aufgrund mangelnder Transparenz der Produkte selbst bei durchschnittlicher Finanzbildung meist nicht zu erkennen.

Wir möchten dieses Phänomen am Beispiel der Riester-Rente erläutern.

Zulagen und Steuern als Lockvogel

Bei der Riester-Rente werden von Vertriebsseite häufig die Zulagen und Steuereffekte während der Sparphase betont. Viele Vermittler betonen auch häufig die Vorteilhaftigkeit für Familien mit Kindern. Doch wie sieht die tatsächliche Situation aus?

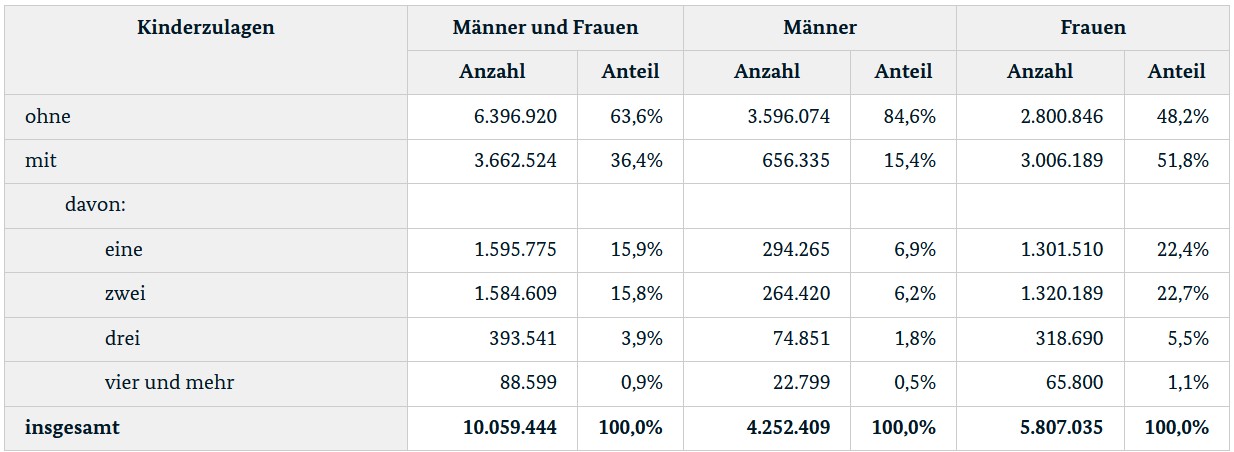

Die folgende Tabelle des Bundesfinanzministeriums gibt einen Überblick über die Verteilung der Verträge – auch in Hinblick auf die Berechtigung von Kinderzulagen.

Tab.1: Aufteilung Riester-Verträge nach Zulagen (2021)

Tab.1: Aufteilung Riester-Verträge nach Zulagen (2021)

Quelle: www.bundesfinanzministerium.de

Das weitverbreitete Narrativ ist, dass Riestersparen durch die Kinderzulage attraktiv würde. Tendenz – je mehr Kinder, desto besser. Ein nennenswerter Teil der Verträge beinhaltet jedoch keine Kinderzulage.[1]

Kühne Behauptung

Kürzlich erschien ein Videobeitrag eines selbsternannten „Finanzcoaches“. Der vertritt die Meinung, dass sich Riester-Verträge selbst für Singles mit überdurchschnittlichen Bruttoeinkommen lohnen würden. Zumindest die von ihm angebotenen Riester-Verträge der Generali Versicherung (einem der Marktführer für dieses Produkt).

Generali-Verträge werden hierzulande vor allem durch Deutschlands größten Finanzstrukturvertrieb DVAG an die Kunden „verkloppt“. Das sind die Vertriebler mit dem bekannten Fußballcoach in der Werbung.

(bei Klick landet man auf dem Youtube-Kanal für DVAG-Werbefilme)

(bei Klick landet man auf dem Youtube-Kanal für DVAG-Werbefilme)

Um nun die kühne These von der Vorteilhaftigkeit von Riester-Verträgen auch ohne Kinderförderung zu prüfen, simulieren wir einen Riester-Vertrag mit folgenden Rahmenbedingungen:

- Laufzeit des Vertrages: 40 Jahre

- Jährlicher Gesamtbeitrag inkl. Grundzulage[2]: 2.100 EUR (umgerechnet 175 EUR monatlich)

- Grenzsteuersatz des Kunden in der Sparphase: 40%

- Grenzsteuersatz des Kunden in der Rentenphase: 15% / 25%

- Rendite vor Kosten: 7,5% p.a. (sehr freundliche Annahme: Es wird ein aktiv gemanagter Fonds bespart, der über 40 Jahre ganz hervorragend performt)

- Effektivkosten: 3,03% p.a. (siehe Produktinformationsblatt)[3]

- Rentenfaktor: 28 EUR (ebenfalls eine wohlwollende Annahme, denn der garantierte Rentenfaktor[4] liegt deutlich darunter)

- Rendite Alternativanlage[5]: 7% p.a. (Sparphase) / 3,5% p.a. (Rentenphase)

Aufgrund der Effektivkosten in Höhe von 3,03% p.a. verbleibt von der unterstellten Rendite des Riester-Vertrages, in Höhe von 7,5% p.a., nur eine Nettorendite in Höhe von 4,47% p.a., so dass das Guthaben des Riester-Vertrages zum Laufzeitende 227.724 Euro beträgt.

Steuern fallen beim Riester-Vertrag während der Ansparphase nicht an. In die Alternativanlage können lediglich 60% der oben genannten monatlichen 175 Euro fließen, da vom Einkommen in der Ansparphase annahmegemäß zunächst stolze 40% Steuern an den Fiskus abfließen.

Der monatliche Nettosparbeitrag in die Alternativanlage beträgt also unter Berücksichtigung des entfallenden Steuerspareffektes lediglich 105 Euro (175 Euro * 60%), so dass das Guthaben der Alternativanlage bei einer unterstellten Rendite in Höhe von 7,0% p.a., nach Steuern zum Laufzeitende unter dem Guthaben des Riester-Vertrages liegt und „nur“ 208.272 Euro beträgt.[6]

Basierend auf dem Guthaben des Riester-Vertrages kann bei dem unterstellten Rentenfaktor in Höhe von 28 Euro je 10.000 Euro Guthaben eine monatliche Rente in Höhe von rund 640 Euro gezahlt werden[7].

Diese Rente ist allerdings voll steuerpflichtig, da ja bei Riester-Verträgen keine Steuern in der Ansparphase anfallen, dafür jedoch die Rentenphase in voller Höhe der Besteuerung unterliegt.

Für die Rentenphase haben wir zwei Grenzsteuersätze (15% bzw. 25%) unterstellt. Die folgenden Tabellen zeigen die Nettorente des Riester-Vertrages und der Alternativanlage nach Steuern (Abgeltungssteuer inkl. Günstigerprüfung) für drei Varianten, in denen Versicherte ein Alter von 80, 90 oder 100 Lebensjahren erreichen.

Da die Riester-Rente lebenslang bezahlt wird, ist ihre Höhe von der in der Alternative angenommenen Rentenbezugsdauer (also bis zum 80., 90., 100. Lebensjahr) unabhängig.

Diese lebenslange Rente wird von den Versicherungsverkäufern stets als großartige Leistung und Vorteil von Riester-Verträgen verkauft, lässt sich jedoch durch die Fakten schnell demaskieren. Denn sie ist sehr klein.

Selbst wenn Versicherte ein biblisch hohes Endalter von über einhundert Jahren erreichten, wäre eine auf diesen Zeitraum verteilte selbstgemachte Rente erheblich höher als die Riester-Rente mit vergleichbarer Nettoeinzahlung. Bei einem Verzehr des Kapitals der Alternativanlage bei Endalter 100 liegt die Rente mit 813,89 Euro immer noch um stolze 85% über der Riester-Rente[8]!

Gleichzeitig wird erkennbar, wie stark die Zwangsverrentung beim Riester-Vertrag in die persönliche Freiheit des Einzelnen eingreift. Viele Menschen würden gerne als „junger Alte“ z.B. bis 80 Jahre noch ihren Ruhestand mit tollen Reisen etc. genießen und einen Teil ihres Vermögens bis zum 80. Lebensjahres hierfür einsetzen. Natürlich wollen auch diese Menschen gerne älter als 80 werden, würden dann aber einen bescheideneren Lebensstil akzeptieren (ab 80 verzichten viele Menschen leichter auf lange Fernreisen, wenn sie diese vorher genossen haben).

Im vorliegenden Fall könnten Verbraucher die Differenz der Riester-Rente zur Nettorente der Alternativanlage (also 1.600,80 Euro minus 544 Euro, = 1.056,80 Euro monatlich) oder 12.682 Euro jährlich (!) als „junge Alte“ bis 80 für die schönen Dinge des Lebens verwenden.

Prinzipiell ähnlich, nur mit – aufgrund der höheren Steuerbelastung von 25% bei beiden Vorsorgeformen etwas kleineren Zahlen – sieht der Vergleich im zweiten Szenario aus.

Jedoch „leidet“ die Riester-Rente gegenüber der Alternativrente stärker unter dem höheren Steuersatz.

Während die Alternativrente bis zum 80. Lebensjahr durch den höheren Steuersatz nur um ca. 2,4% sinkt[9], fällt die Riester-Rente um 11,7%[10].

Die Ursache liegt ganz einfach darin, dass die Riester-Rente in der Auszahlungsphase voll besteuert wird, während in der Alternativrente ja hohe steuerfreie Rückzahlungsanteile enthalten sind – nämlich Rückerhalt des bereits in der Ansparphase versteuerten Kapitals.

Fazit

Trotz einer unterstellten Rendite in Höhe von 7,5% p.a. und einem angenommenen Rentenfaktor in Höhe von 28 EUR (was beides sehr freundlich von uns ist), ist die Alternativanlage für beide unterstellten Grenzsteuersätze sogar bei einer Lebenserwartung bis zum 100. Lebensjahr klar vorteilhafter als der Riester-Vertrag.

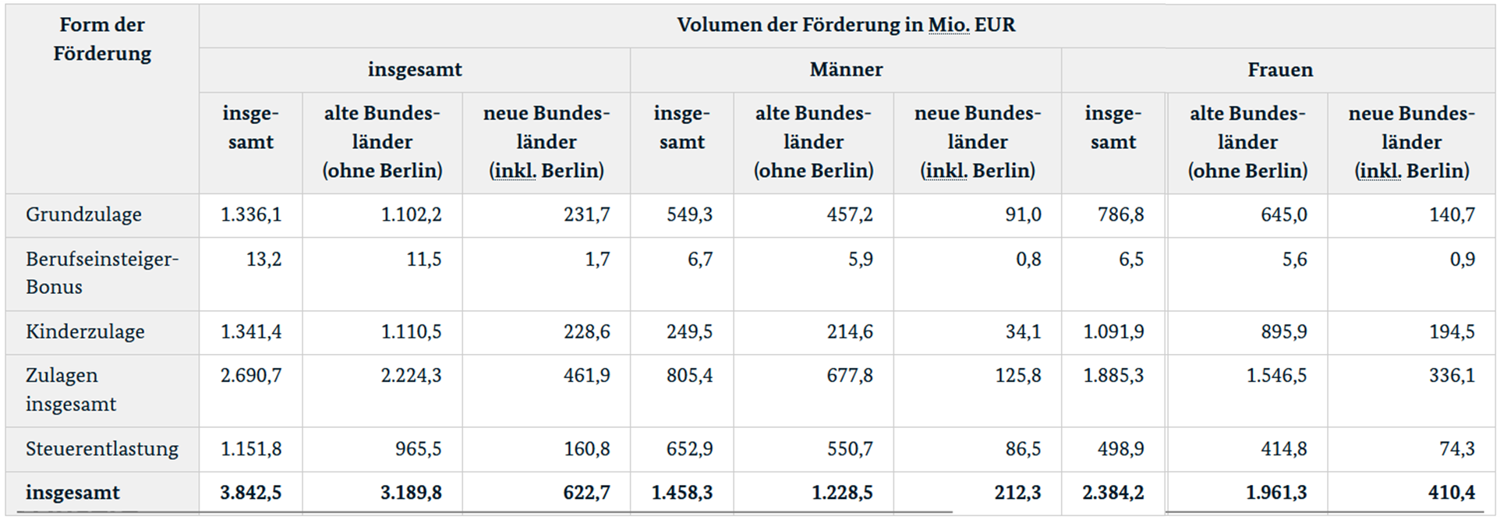

Neben dem individuellen Nachteil, stellt sich die Frage, ob die aus Steuergeldern stammende Summe (knapp 4 Mrd. Euro in 2021 – siehe folgende Tabelle), die in die Förderung dieses Altersvorsorgeproduktes von staatlicher Seite fließt, nicht zu großen Teilen fehlallokiert ist.

Beim hier gezeigten Beispiel des Generali-Vertrages mit Produktkosten von 3,03% p.a. fließen die Fördermittel nicht dem Bürger, sondern dem Versicherer Generali und dem Strukturvertrieb DVAG zu.

Und die Fördermittel bessern natürlich auch die Altersvorsorge eines prominenten Fußball-Coaches auf, der die Bürger als Sympathieträger in solche Verträge bringt. Ganz schön bekloppt!

Ach ja, und bitte glauben Sie nicht, dass Ihr Riester-Vertrag geringere Kosten hätte, nur weil Sie Kinderzulage erhalten. Nein, es werden nur noch mehr Steuergelder fehlallokiert.

Tab. 2: Fördervolumen Riester-Verträge nach Zulagen (2021)

Tab. 2: Fördervolumen Riester-Verträge nach Zulagen (2021)

Quelle: www.bundesfinanzministerium.de

Wer nun aber froh ist, dass er über seinen Finanzcoach keinen Riester-Vertrag, sondern einen Rürup-Vertrag abgeschlossen hat, könnte sich verwundert die Augen reiben, wenn er/sie einen Blick auf die Effektivkosten von Rürup-Verträgen bei der Generali wirft. Diese Verträge – ohne Ausstiegsmöglichkeit, ohne Möglichkeit des Beitragsrückerhalts und faktisch auch ohne realistische Chance, den Anbieter zu wechseln, sind nämlich noch bekloppter!

Ein herzliches Dankeschön an Andreas Busch, für die gute Zusammenarbeit zu diesem Artikel – und vor allem seine professionellen EXCEL-Programmierungen im Hintergrund!

[1] Zu berücksichtigten ist, dass ein Teil der Verträge ohne Kinderzulage den jeweiligen Partnervertrag ohne Kinderzulage betrifft. Dennoch verbleiben, bei der (unrealistischen) Annahme, dass alle Partner ebenfalls einen Riester-Vertrag abschließen, über 25 % Verträge, die auf Haushalte ohne Kinder entfallen. Wir konzentrieren uns in diesem Beitrag auf Verträge ohne Kinderzulage. Dies bedeutet aber leider keineswegs, dass Verträge mit Kinderzulage zwangsläufig vorteilhaft sind. Selbst wenn die kinderzulagenberechtigte Person nach der Babypause ein unterdurchschnittliches Bruttoeinkommen hat, sollte bei einem Kind und ggf. auch zwei Kindern eine kritische Prüfung erfolgen. Bei Familien mit mehr als zwei Kindern sollte sogar bei einem überdurchschnittlichen Einkommen der kinderzulagenberechtigten Person der Riester-Vertrag kritisch geprüft werden.

[2] Aber ohne Kinderzulage, da ja die Behauptung geprüft wird, dass sich Riester-Verträge auch ohne Kinderzulage lohnen.

[3] www.bundesfinanzministerium.de

[4] Verbraucherschützer raten häufig, nur mit dem garantierten Rentenfaktor zu rechnen, da nur dieser einigermaßen sicher ist, während die Versicherten im ungünstigen Fall keinen Anspruch auf die nicht garantierten Überschüsse haben. Also auch hier eine sehr freundliche Annahme.

[5] Die Alternativanlage ist das, womit der vorliegende Riester-Vertrag verglichen wird. Fachleute nennen das „Benchmark“. Die Rendite der Alternativanlage berücksichtigt bereits deren minimalen Kosten von z.B. 0,25% p.a.

[6] Hierbei wurden die bei Aktien-ETFs gewährte Teilfreistellung der Erträge i.H.v. 30% und die Vorabpauschale bereits berücksichtigt.

[7] Der Rentenfaktor von 28 bedeutet, dass pro Guthaben von 10.000 Euro eine Monatsrente von 28 Euro bezahlt wird. Somit ergibt sich folgende Rechnung: 28 Euro /10.000 Euro * 227.724 Euro = 637,62 Euro – großzügig aufgerundet auf 640 Euro.

[8] Dieser Unterschied ergibt sich bei der Riester-Rente mit Überschüssen. Auf Basis der Garantiewerte wäre die Differenz noch erheblich höher.

[9] Errechnet aus 1.600,80 Euro minus 1.563,07 Euro also einem Verlust von 33,73 Euro – bezogen auf die ursprünglichen 1.600,80 Euro.

[10] Rechenweg exakt wie bei Fußnote 8.

Erschienen am 14. März 2025.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Hier können Sie einen Kommentar abgeben. Ihre E-Mail-Adresse wird nicht angezeigt. Kommentare werden vom Blogbetreiber geprüft und dann freigeschaltet. Das geschieht möglichst innerhalb von 24h. Bitte haben Sie Verständnis, dass sich der Blogbetreiber vorbehält, Kommentare zu kürzen und Anbieternennungen sowie Links zu entfernen und bei Unsachlichkeit und mangelnder kommunikativer Etikette anonyme Kommentare nicht freischaltet, vielen Dank.