Früher war mehr Lametta

Und die Hausbank war richtig nett…

Im Dezember 2019 begann ich einen Blogbeitrag ganz märchenhaft weihnachtlich so:

Es war einmal, da gab es auf Fest- und Tagesgeldkonten und sogar Sparbüchern noch Zinsen, richtige Zinsen…

Wenn man der Bank oder Sparkasse sein Geld geliehen hat, bekam man dafür eine „Prämie“ für den Konsumaufschub. Also noch ein paar Euro Zinsen zum Guthaben obendrauf.[1]

Das ist Vergangenheit. Nun kennt man den Begriff Zinsen fast nur noch im Zusammenhang mit Straf-, Negativ- oder Minus-Zinsen.

Nun möchte ich hier keinesfalls Banken-Bashing betreiben. Denn die Kreditinstitute sind unbestritten in einer sehr schwierigen Situation.

Erstens ist die Nullzinswelt für sie heikel. Noch schlimmer ist aber zweitens die extrem flache Zinsstrukturkurve, die das langjährige Geschäftsmodell aller Universalbanken grundlegend bedroht. Eine solche Entwicklung war für niemanden vorhersehbar.

***

Ein bisschen schwarzer Humor:

Am Weltspartag gab es für die Kleinen ja früher bunte Sparschweinchen und Luftballons. Wussten Sie, dass im Jahr 2021 diskutiert wird, den Weltspartag zu verschieben – vom Freitag, den 29. Oktober um rund zwei Wochen, nämlich auf Sonntag, den 14. November 2021?

Schauen Sie mal nach wie der 14. November heißt… richtig:

Volkstrauertag.

***

Im Jahre 2021

In den vergangenen Monaten häufen sich bei mir nun die Hinweise von Bankkunden über bis dahin kaum erlebtes Gebaren ihrer Hausbanken. Zuerst dachte ich an Einzelfälle von Finanzhäusern, denen es besonders schlecht geht.

Das sind keine Einzelfälle

So erheben die Banken und Sparkassen zunehmend negative Zinsen auf Kundenguthaben (und nennen es euphemistisch „Verwahrentgelte“), basteln an ausgeklügelten Gebührenmodellen und drohen nicht zuletzt mit der Kontenkündigung, sollte der Kunde / die Kundin nicht ihre Einlagen abziehen bzw. anderweitig (kostenpflichtig) umschichten.

Mittlerweile ist klar: das Klima zwischen den Banken und ihren Kunden ist insgesamt erheblich rauer und zum Teil regelrecht eisig geworden.

Von den unzähligen derzeit anhängigen Klagen und Musterfeststellungsklagen von Kunden und Verbraucherzentralen usw. gegen Banken und Sparkassen ganz zu schweigen.

Negativzinsen für Guthaben

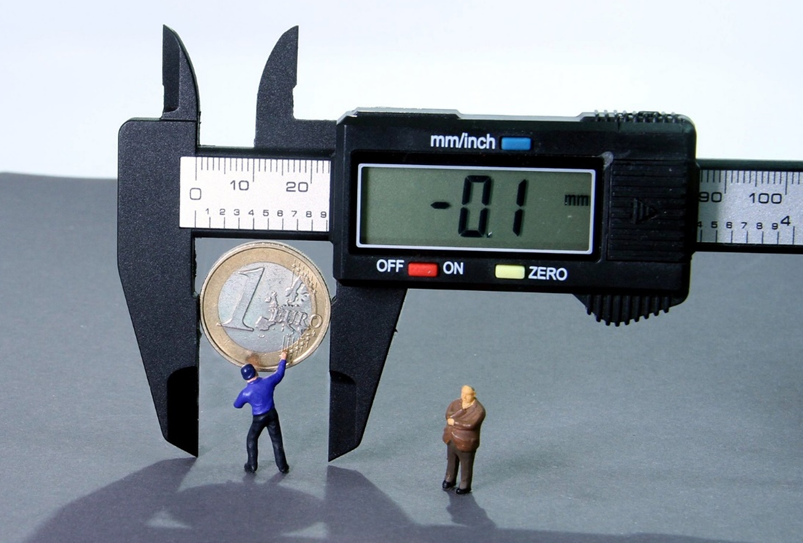

Seit 2014 gibt es sie – die sogenannten Strafzinsen für Finanzinstitute bei der Europäischen Zentralbank (EZB). Seitdem müssen die Geldhäuser für ihre Einlagen bei der EZB Negativzinsen zahlen.

Zunächst waren es minus 0,1% – mittlerweile sind es bereits minus 0,5%, welche die Finanzinstitute für Geld, das sie bei der EZB parken, zahlen müssen. Allerdings mit etlichen Ausnahmen und Freibeträgen – also keineswegs vom ersten Euro an.

Diese Mindereinnahmen möchten die Banken weitergeben. Immer mehr von ihnen belasten ihren eigenen Kunden Negativzinsen.

Deutschland ist ein Land der Sparer (nicht der Investoren). Und das Sparen vollzieht sich im Geldvermögen (nicht im Sachvermögen).

Neben dem Inflationsschaden, der jegliches Geldvermögen trifft, werden alle Formen von Einlagen von der Null- und Negativzinspolitik der EZB daher besonders belastet.

Der Vollständigkeit halber muss man jedoch hinzufügen, dass auch risikoarme Schuldpapiere, wie z.B. die deutsche Bundesanleihe negative Renditen erzeugt – wenn auch nicht gleich minus 0,5%.[2]

Eine immer größere Anzahl von Banken und Sparkassen erheben hierzulande Negativzinsen von Privatkunden. Wer also Guthaben auf Girokonten, Tagesgeld, Festgeld oder Sparbuch hat, muss als Kunde für sein eigenes Geld zahlen. Ein sogenanntes „Verwahrentgelt“ an die Bank entrichten. So nennen es jedenfalls die Finanzinstitute.

Die Banken drehen dabei gleich mehrfach an den Stellschrauben:

- Die Höhe der Negativzinsen beträgt derzeit meist -0,5% (also minus 0,5%), geht aber auch schon mal weiter ins Minus.

- Die Höhe der Negativzinsen kann sich staffeln – je höher die Einlage des Kunden, desto höher der Minuszins.

- Schließlich ändern die Banken die Freibeträge für die Kunden. Waren anfangs Guthaben bis zu 100.000 Euro und mehr von Negativzinsen verschont, wurde dieser Freibetrag zusehends nach unten gesenkt. Derzeit liegt er bei vielen Banken und Sparkassen bei 50.000 Euro. Nicht selten aber auch bei 25.000 Euro oder 5.000 Euro. Manche Finanzinstitute erheben aber auch bereits für alles über 0,00 Euro ein „Verwahrentgelt“.

Der Minuszins frisst sich immer tiefer in unsere Wirtschaft

Die Banken und Sparkassen begründen das mit dem kalten Minuszinswind, der ihnen aus Brüssel und Frankfurt entgegenbläst. Wollen sie nicht selbst hinweggefegt werden, müssen sie den ihnen von der EZB auferlegten Minuszins, im Bankendeutsch: die ihnen entstandenen zusätzlichen Refinanzierungskosten an ihre Kunden weitergeben. So ihre Argumentation.

So manches Geldhaus belastet seinen Kunden dabei freilich höhere Beträge, als es selbst der EZB zahlen muss. Denn nicht zuletzt gelten Staffelungen und Freibeträge auch zugunsten der Geldhäuser gegenüber der EZB.

Dürfen die das?

Allgemein gehen Rechtswissenschaft und Gerichte überwiegend davon aus, dass es negative Zinsen bzw. einen negativen Zinssatz grundsätzlich geben könne. Umstritten und letztlich noch nicht geklärt ist, ob und unter welchen Umständen Kreditinstitute berechtigt sind, von ihren Kunden Negativzinsen zu verlangen.

Bestandsverträge

Klar ist jedenfalls, dass Geldhäuser bei bestehenden Geschäftsbeziehungen nicht einfach durch AGB oder Preisaushang oder ähnliches negative Zinsen auf Guthaben ihrer Kunden einführen dürfen. Solche allgemeinen und pauschalen Vertragsänderungen sind unzulässig.

Ein sogenanntes „Verwahrentgelt“ müsste zumindest individuell mit den Kunden ausgehandelt werden. Notwendig wäre dazu die Unterschrift des Kunden unter eine Vertragsänderung. Deshalb bearbeiten derzeit die Bank- und Sparkassenmitarbeiter ihre Kunden individuell.

Neuverträge

Sind Sie Neukunde bei einer Bank oder Sparkasse, wird der Vertrag für die künftige Geschäftsbeziehung sowieso ganz neu geschlossen – ein „Verwahrentgelt“ für Kundenguthaben wäre dort also sowieso nur ein möglicher Absatz unter vielen im Vertrag.

Klage von Verbraucherschützern gegen Negativzinsen für Girokonten

Nicht klar ist, ob Negativzinsen und extra Gebühren für Kontoführung und ähnliches gleichzeitig erlaubt sind.

Ob Negativzinsen für Guthaben auf Girokonten für Neukunden rechtens sind, soll übrigens gerade das Landgericht Leipzig (Az. 05 O 640/20) klären. Dort klagt seit 2020 die Verbraucherzentrale Sachsen gegen die Sparkasse Vogtland. Derzeit ist das Ganze dort noch anhängig. so meine Erkundigung in der Zivilabteilung des LG Leipzig vom 11. Mai 2021.

*** UPDATE *** UPDATE *** UPDATE ***

Das Landgericht Leipzig hat nun entschieden: Die Sparkasse Vogtland darf neben Kontoführungsgebühren für das Girokonto auch ein Verwahrentgelt, sprich einen Negativzins, verlangen.

„Das sehen wir anders, wie übrigens das Landgericht Tübingen auch“, erläutert Verbraucherschützer Michael Hummel von der Verbraucherzentrale Sachsen. Die Sache geht in die nächste Instanz.

In einem Bestandskundenfall hatte die Verbraucherzentrale Sachen jedenfalls schon einmal Recht bekommen. Das Landgericht Tübingen (Az. 4 O 225/17) hatte im Mai 2018 in seinem Urteil das Erheben von Kontoführungsgebühren und Negativzinsen bei Einlagen auf einem Girokonto im Wege eines Preisaushangs für unzulässig erklärt.

Es bleibt also spannend!

Steuern

Schließlich noch eine höchst ärgerliche steuerrechtliche Betrachtung: Positive Einlagezinsen (also Zinseinkünfte) haben wir Privaten zu versteuern. Demgegenüber gelten jedoch nach aktueller Rechtslage negative Einlagezinsen nicht als Zinsen im Sinne des § 20 Abs. 1 Nr. 7 EStG. Und damit nicht als Verluste, die mit übrigen Kapitaleinkünften kompensiert werden könnten. Sondern als Verwahr- und Einlageentgelt für die Überlassung von Kapital.

Und diese werden durch den Sparer-Pauschbetrag gemäß § 20 Abs. 9 Satz 1 EStG bereits abgegolten und können nicht zusätzlich als Werbungskosten geltend gemacht werden.

Wenn Sie dies nun nicht als gerecht und auch als völlig unlogisch empfinden, dürfen Sie darauf hoffen, dass nach ein paar Jahren Rechtsstreit, vielleicht eine Korrektur erfolgt. Ich selbst habe meinen Seelenfrieden schon seit 2007 mit der Erkenntnis gefunden, dass die Besteuerung von Kapitaleinkünften eine logikfreie Zone ist.

Kündigung

Derweil nehmen die Fälle zu, in denen Banken und Sparkassen ihren Kunden die Bankverbindung kündigen.

So begann die Stadtsparkasse Düsseldorf Anfang dieses Jahres, die Konten mehrerer vermögender Kunden zu kündigen. Weil diese Kunden mit sehr hohen Guthaben auf Giro- oder Tagesgeldkonten die geforderten Negativzinsen nicht akzeptierten.

Und was bedeutet das nun konkret für Sie?

- Für Neukunden auf der Suche nach einer neuen Bankverbindung gilt: Es gibt noch immer eine große Anzahl von Anbietern, die keine Negativzinsen auf Kundenguthaben erheben.

- Für Bestandskunden gilt: Eine Bank kann wesentliche Änderungen der Geschäftsbedingungen nicht ohne die Einwilligung ihrer Kunden vornehmen. Das gilt insbesondere auch für die Erhebung möglicher „Verwahrentgelte“ auf Einlagen. Sie als Kunde müssten in jedem Falle individualvertraglich zustimmen.

- Bei diesen Verhandlungen zur Vertragsänderung drohen Banken und Sparkassen ihren Kunden nicht selten mit Kontenkündigung. Eine solche ist leider grundsätzlich möglich. Suchen Sie deshalb das Gespräch mit Ihrer Bank. Vielleicht möchte diese Sie ja gar nicht wirklich loswerden, sondern nur drohen. In jedem Falle sollten Sie vorbereitet sein und sich nach Alternativen umsehen. Wie gesagt: Es gibt noch eine große Anzahl von Banken, die keine Negativzinsen erheben.

- Verhandeln Sie mit Ihrer Bank. Zum Beispiel um die Freigrenze, bis zu der Ihre Bank von Ihnen keine Negativzinsen bzw. Verwahrentgelt erhebt. Oder um den Zinssatz bzw. die Höhe der Staffelung.

- Erwägen Sie den Abzug eines Teils Ihres Guthabens zu einer anderen Bank oder als Anlage, z.B. in einem ETF-Depot.

- Das Angebot Ihrer Bank zu einer anderweitigen Anlage Ihres Geldes sollten Sie kritisch prüfen. Oft werden neben völlig unvorteilhaften Sofortrenten und anderen Versicherungsprodukten, Zertifikaten usw. eher teure hauseigene Fonds angeboten (z.B. Deka bei Sparkassen, Union Investment bei Volksbanken, DWS bei Deutsche Bank usw.). Sprechen Sie Ihren Bankberater konkret auf kostengünstige Index-Fonds (ETFs) an – und vergleichen Sie die Kosten. Dies gilt auch für Fremdfonds.

- Die Idee eines Schließfachs zur Bargeldlagerung ist wahrscheinlich nur in seltenen Fällen hilfreich: Wenn man überhaupt noch Schließfächer bekommt, kosten diese auch etwas und der versicherbare Betrag für den eingelagerten Inhalt dürfte wohl meist zu niedrig sein.

- Alternativ bedenkenswert ist die Lagerung von Bargeld in einem eigenen Tresor (zumal uns namhafte DAX-Unternehmen diese Vorgehensweise bereits demonstriert haben).

Treue Leser dieses Finanzblogs sowie meines Buches „Konstruktive Crashgedanken“ und auch TV-Zuschauer wissen, wie vehement ich mich für den Erhalt des Bargelds einsetze. Wie schnell doch aus theoretischen Überlegungen eines Profs. alltägliche Wirklichkeit werden kann…

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Oft lagen die Zinsen auch früher schon unterhalb der Inflationsrate, aber das soll nicht das Thema dieses Blogbeitrags sein.

[2] Die Rendite der zehnjährigen Bundesanleihe betrug am 11. Mai 2021 „nur“ minus 0,17%.

Erschienen am 14. Mai 2021. Update ergänzt am 08. Juli 2021.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Wie immer gilt: Alle Inhalte wurden nach bestem Wissen und mit größter Sorgfalt erstellt. Es wird trotzdem keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen übernommen. Eine Haftung ist ausgeschlossen. Die Inhalte stellen keine konkreten Anlageempfehlungen sowie keine Finanz-, Rechts-, Steuer- oder andere Beratung dar.

Sehr geehrter Herr Dr. Walz,

wieder einmal herzlichen Dank für Ihren Blogbeitrag!

Bezogen auf den Satz „Früher war mehr Lametta“ gehe ich davon aus bzw. habe ich es so verstanden, dass die durchschnittliche nominale Verzinsung früher höher lag als derzeit; insoweit also „mehr Lametta“.

In einem Buch von Kommer/Gierhake musste/durfte ich lesen, dass Geldmarktzinsen nach Inflation, Steuern und Kosten seit rund 120 Jahren „Nullzinsen“ sind. Neu sei nur, dass es „jetzt“ nominale Nullzinsen gebe.

Meine Verwirrung ist vollständig und nachhaltig 😉

Ist mit „mehr Lametta“ in Ihrem Sinne also „nur und ausschließlich“ das mehr an nominalen Zinsen gemeint oder auch das mehr an den tatsächlich realen Zinsen? Sozusagen der Anteil an Lametta ist immer gleich, bloß der Weihnachtsbaum ist mal größer oder mal kleiner, und derzeit ist der Baum halt riesig groß, daher sieht man kaum Lametta?

Für eine kurze Einordnung Ihrerseits, auch zur These mit 120 Jahren realen Nullzinsen, wäre ich Ihnen sehr dankbar und möchte mich bereits im Voraus hierfür bedanken!

Viele Grüße

Peter Lutschiger

Lieber Peter Lutschiger,

wenn Sie meine Fußnote 1 im Beitrag lesen, die lautet: „Oft lagen die Zinsen auch früher schon unterhalb der Inflationsrate, aber das soll nicht das Thema dieses Blogbeitrags sein.“ Soll also heißen, dass es auch früher – nicht immer aber immer wieder mal – schon real keine Zinsen gab. Und meine Aussage bezieht sich nicht nur auf reine Geldmarktzinsen sondern auch auf Anleiherenditen bonitätsstarker Schuldner und geht daher über die von Ihnen zitierte Quelle hinaus.

Das „mehr Lametta“, frei nach Loriot, bezog sich auf die Hausbanken – das Miteinander zwischen Hausbank und Kunde war früher beschaulicher, harmonischer, eben netter. Heute herrscht ein frostiges Klima.

Nun alles klar? 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

S.g.Prof. Walz,

DANKE für Ihre immer wieder gute Vorwarnung Ihrer theoretischen Überlegungen, die leider immer wieder zur alltäglichen Wirklichkeit wurden.

Mich wird es zum 01.07.2021 auch treffen obwohl ich über 50 Jahre bei „meiner“ Bank bin, die mit dem früheren „Grünen Band“ , Sie wissen schon…

Mein Konto bekommt einen neuen Namen „PlusKonto“ und daher darf es dann auch „etwas mehr kosten“!

Das ist doch erst recht ein Grund wirklich jeden Euro auf ETF`s sofort anzulegen.

Daher über diese Situation sich nicht beschweren, sondern sofort Ihre Bücher studieren und individuell auf ETF`s umsteigen.

Ich freue mich jetzt schon auf Ihren nächsten Infoabend in Ludwigshafen…

Herzliche Grüße

E.L.

Liebe/ E.L., danke für Ihren Kommentar!

Eine gewisse Liquiditätsreserve empfehle ich schon aber auch, nicht vergessen ,-)

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der verlinkte FAZ Artikel von 2007 ist wild. Aktienkauf über 20 Jahre auf Pump, für Zinsdifferenzgeschäfte! Da schlackern mir die Ohren. Wie viele dieser Aktionen haben 2008 überlebt?

Liebe/r NW – hier ist kein FAZ Artikel verlinkt… schon gar nicht von 2007 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz, ich meine den Link hinter „Besteuerung von Kapitaleinkünften eine logikfreie Zone“ 😊

Liebe/r NW – jaaa klaaar, der Looman. Jetzt ist alles klar!

Der Artikel ist wirklich ein dickes Ding 😉

Besonders herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

so weit sind wir mittlerweile nun also schon gekommen in unserer tollen neuen Nullzinswelt. Banken belasten die Kunden mit „Verwahrentgelten“ und wollen die hohen Sichteinlagen vermögender Kundinnen und Kunden lieber heute loswerden als morgen (oder noch besser: in ihre teureren Finanzprodukte umschichten). Die schleichende Enteignung der deutschen Sparen (nicht Anleger/Investoren) geht damit erbarmungslos weiter. Neben den Banken haben unter der Entwicklung aber vor allem die Versicherer und ihre Kundinnen und Kunden zu leiden. Durch die Nullzinsphase gerät unser System der Altersvorsorge (bestehend aus GRV, bAV und privater Vorsorge) extrem unter Stress – der Kollaps erscheint mir mittlerweile unausweichlich. Ein Vielfaches dessen, was der Staat gegenwärtig an Zinszahlungen einspart, wird er zukünftig für das aus der Bahn geworfene System der Altersvorsorge aufwenden müssen. Es ist extrem kurzsichtig, wenn unsere Politiker diese Konsequenz der Entwicklung nicht heute schon auf dem Schirm haben. Insbesondere wir Deutschen – die einen Großteil ihres Vermögens in Versicherungsleistungen gebunden haben – werden die Leidtragenden sein. Mittlerweile bin ich für die Zukunft dieses Landes leider sehr negativ eingestellt. Vielleicht können Sie mir Argumente liefern, weshalb meine Ansichten falsch sind?

Herzliche Grüße,

Heinz

Lieber Heinz, es ist leider richtig, dass die Deutschen mit einem vergleichsweise hohen Geldvermögensanteil entsprechend stark geschädigt werden. Möglichkeit der Minderung & Linderung beschreibe ich schon seit langem und möchte in diesem Zusammenhang auf mein Buch „Konstruktive Crashgedanken“ hinweisen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wie die Welt in der Tat diesbezüglich mittlerweile auf dem Kopf steht:

Als die Hoppenstedts im Dezember 1976 Weihnachten gefeiert haben, weißt der damals erschienene Monatsbericht der Deutschen Bundesbank noch 3,5% Durchschnittsverzinsung p.a. für Spareinlagen mit gesetzlicher Kündigungsfrist aus…. 😀

Freundliche Grüße

Philipp Hansert

Lieber Philipp Hansert, genau! Das meine ich mit mehr Lametta 😉

Herzliche Grüße, Hartmut Walz – Sei kein Leo!