DIE EICHHÖRNCHEN-STRATEGIE – BARGELD ALS ANLAGEGKLASSE

Teil 1: Wie sinnvoll ist Bargeldhortung?

Soll ich in größerem Umfang Bargeld horten? Diese Frage treibt viele um. Die jüngste Diskussion um Rezessionsängste in der Eurozone und noch tiefere (stärker negative) Einlagezinsen beflügeln diese Überlegungen offenbar.

Die Frage nach der Bargeldhortung umfasst auch die Fragen: Sollte man in diesen „verrückten“ Zeiten Bargeld als eigenständige Anlageklasse stärker berücksichtigen? Und Bargeld zunehmend als Teil des finanziellen Anlageportfolios in Betracht ziehen?

In der Wirtschaftspresse wird das Thema Bargeldhortung häufig humorvoll als „Eichhörnchen-Strategie“ bezeichnet. Mir drängt sich dabei sofort der Gedanke auf, dass die Eichhörnchen einen Großteil ihrer im Herbst versteckten Nüsse im Winter nicht mehr wieder finden. Hmm… schauen wir mal.

Versachlichung und Fallunterscheidung

Um nicht Äpfel mit Birnen zu vergleichen, sollen zwei Motive der Bargeldhaltung von Privaten unterschieden werden: Nämlich das Liquiditätsmotiv einerseits und die Hortung bzw. Wertaufbewahrung andererseits.

Motiv: Liquidität

Eine gewisse Liquiditätsreserve in Form von Bargeld halten die meisten Haushalte schon seit jeher („Notgroschen“). Einfach um auf ungeplante Ausgaben vorbereitet zu sein. Zum Beispiel für einen Spontankauf auf dem Flohmarkt. Oder um eine kleine Spende an der Haustür zu machen, wenn die Sternsinger ihr Bestes gegeben haben.

Und natürlich, um in Sondersituationen, wie z.B. dem Ausfall des örtlichen Geldausgabeautomaten zahlungsfähig zu bleiben.

Mit einer solchen Liquiditätskasse werden keine weitergehenden Ziele verfolgt. Ihre Höhe kann je nach Lebensverhältnissen und persönlicher Einstellung zwischen wenigen zig Euro und ein paar Tausend Euro liegen.

Viele Finanzratgeber empfehlen, mindestens ein Nettogehalt in Form von Bargeld an einem sicheren Platz aufzubewahren. Andere empfehlen, den nötigen Geldbedarf für zwei bis drei Monate an Bargeld zu bevorraten.

Interessant ist, dass es bei jüngeren Menschen eine Gruppe gibt, die geradezu stolz darauf ist, völlig ohne Bargeld auszukommen. Und folglich auch keine Bargeldreserve hält.

Auf diese „Liquiditätskasse“ von Privaten soll im Folgenden nicht weiter eingegangen werden.

Motiv: Hortung bzw. Wertaufbewahrung

Hiervon zu unterscheiden ist der Fall, in dem Private einige tausend, zigtausend oder sogar hunderttausend Euro in Form von Bargeld in Bankschließfächern oder Safes lagern.

Bemerkenswert ist, dass einige wenige in den Medien stark präsente Geldgurus und Crash-Propheten den deutschen Bürgern raten, große Bargeldbestände anzulegen und hierfür z.B. Schließfächer anzumieten.

Insgesamt dominiert hier also nicht das Liquiditäts- oder Transaktionsmotiv, sondern das Motiv der Hortung bzw. Wertaufbewahrung.

Bildlich gesprochen handelt es sich um den Transport von Kaufkraft über die Zeitachse.

![]()

Und da die Bargeldhortung keine Zinsen abwirft, sondern ggfs. noch zusätzliche Kosten und Risiken (Bankschließfach, privater Safe, Versicherungsprämien, Verlust- bzw. Diebstahlrisiko) mit sich bringt, muss das Hortungsmotiv schon einigermaßen ausgeprägt bzw. das Misstrauen gegenüber anderen Anlageformen schon sehr stark sein.

Faktenlage klar, Interpretation schwierig

Ein paar aussagefähige Fakten vorab:

- Ende 2018 betrug der Bargeldumlauf in Deutschland ca. 691 Milliarden Euro. Nachzulesen in den jährlich aktualisierten Zusammenstellung „Zahlen & Fakten rund ums Bargeld“ der Deutschen Bundesbank.

- Das entspricht einem Anstieg seit Ende 2017 um ca. 8,8%. Nicht schlecht, bei unter 2% Inflation und einem steigenden Anteil von Kartenzahlungen… Die durchschnittliche Wachstumsrate über die letzten zehn Jahre betrug ca. 7,8% p.a..

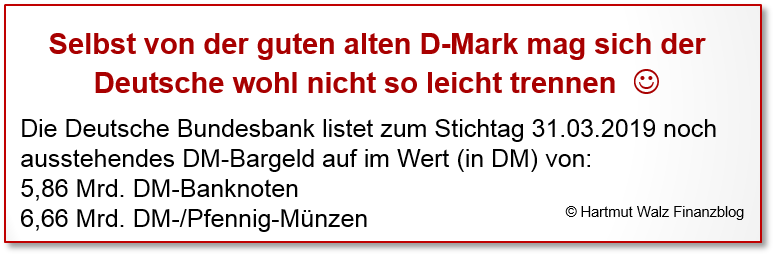

Die DM-Banknoten und –Münzen kann man übrigens immer noch bei allen Filialen der Deutschen Bundesbank in Euro umtauschen.

- Allein auf Deutschland entfallen über 50% des Bargeldumlaufs der gesamten Eurozone. Denn der Bargeldumlauf der Eurozone liegt bei „nur“ 1.231 Milliarden.

- Daran sieht man, dass bargeldloses Bezahlen hierzulande erheblich schlechter akzeptiert wird als in anderen EU-Staaten. So konstatiert die Deutsche Bundesbank, dass Bargeld bei den Verbrauchern in Deutschland sowohl nach Umsatz als auch nach Zahlungsvorgängen nach wie vor das mit Abstand beliebteste Zahlungsmittel ist.

- In Deutschland wie auch der gesamten Eurozone steigt die Bargeldmenge seit Jahren prozentual schneller als die gesamte Geldmenge und als das jeweilige Bruttosozialprodukt.

- Sowohl Bundesbank als auch EZB lassen verlautbaren, dass von einer „Flucht ins Bargeld“, also einem dramatischen Anstieg privater Bargeldhortung trotzdem nicht die Rede sein könne.

- Ganz offensichtlich hat der geringfügig negative Einlagenzins von minus 0,4% keine nennenswerte Bargeldhortung bei Privaten ausgelöst. Dies wahrscheinlich, weil nur ein kleiner Teil der Kreditinstitute negative Zinsen an ihre Kunden Und wenn, dann meist erst ab größeren Einlagebeträgen.

- In der Schweiz hat die Schweizerische Nationalbank mit minus 0,75% einen „schärferen“ Negativzins umgesetzt, was auch zu einer signifikanten Zunahme der Bargeldhortung führte.

Interpretation schwierig

Teilt man den gesamten Bargeldumlauf von 691 Milliarden in Deutschland durch die hiesige Bevölkerung, so kommt man auf einen Durchschnittswert von grob 8.000 Euro pro Kopf. Hieraus sollte man aber keine voreiligen Schlüsse ziehen.

Erstens

Die Kreditinstitute halten einen Teil der Bargeldbestände. Und um dem negativen Einlagenzins zu entgehen, haben die Kreditinstitute ihre Bestände nachweislich kräftig erhöht.

Das ist verständlich, zumal die Kreditinstitute ohnehin über große Safes und Sicherungsanlagen verfügen, so dass durch Bargeldhortung kaum zusätzliche Kosten entstehen.

Zweitens

Deutschland ist ein Netto-Exporteuer von Bargeld (also Euro-Scheinen). Das bedeutet, dass aus Deutschland wertmäßig mehr Bargeld in andere Länder abgezogen wird (z.B. als „Reservewährung“), als umgekehrt Deutsche Bargeld aus anderen Ländern halten.

Mit anderen Worten: Devisenausländer aller Welt haben mehr Euro-Bargeld aus Deutschland abgezogen, als Deutsche z.B. US-$-Noten oder andere ausländische Sorten besitzen.

Ausmaß der privaten Bargeldhortung nicht ermittelbar

Quintessenz der oben kurz zusammengefassten Überlegungen ist, dass belastbare Angaben über die Bargeldhortung der Deutschen nicht existieren.

Man kann lediglich sagen, dass der wirkliche Betrag erheblich unter dem oben genannten simplen Durchschnittswert von 8.000 Euro pro Kopf liegen wird.

Jedoch: Selbst wenn es lediglich die Hälfte wäre, dann wäre es immer noch eine ganze Menge.

Argumentation der Bargeldhorter

Bargeld im Wirtschafts- und Währungscrash

Privatleute, die Bargeld über den Liquiditätsbedarf hinaus horten, argumentieren damit, dass sie im Falle eines Crash noch handlungsfähig blieben. Während sie an ihre Einlagen (Girokonto, Tagesgeld, Sparbuch usw.) nicht mehr herankämen. Diese Überlegung ist jedoch zu schlicht.

Hier sind vielmehr unterschiedliche Crash-Szenarien gedanklich zu unterscheiden:

„mittelschwerer Fall“

Wenn das Bankensystem zusammenbricht, die staatliche Einlagensicherung überfordert ist, jedoch die Währung nicht ebenfalls zusammenbricht, hat Bargeld gegenüber Buchgeld in der Tat einen Vorteil. Dieses Szenario nenne ich den „mittelschweren Fall“.

„leichter Fall“

Ist die Krise so überschaubar, dass der Staat letztlich die Einlagengarantie finanzieren kann, wären (ggfs. mit einer zeitlichen Verzögerung) die Einlagen zumindest bis 100.000 Euro pro Person und Bank ebenfalls nicht verloren. Also kein Vorteil des Bargelds, in diesem Szenario, welches ich als „leichten Fall“ bezeichne.

„schwerer Fall“

Nun der „schwere Fall“: Ist die Krise so schlimm, dass nach dem Zusammenbruch des Bankensystems auch der Staat Pleite geht bzw. die gesamte Währung wertlos wird, dann ist die Bargeldhaltung ebenfalls nutzlos gewesen – da man ja auch mit dem Bargeld nichts mehr anfangen kann.

Für diesen „schweren Fall“ wäre Gold oder das Horten ausländischer Sorten die bessere Alternative.

Besitzliebe / emotionale Rendite

Neben den oben genannten Überlegungen wird noch die „Besitzliebe“, also emotionale Rendite des Bargeldhaltens genannt. Da fällt mir spontan das Geldbad von Dagobert Duck ein…

Besitzliebe gab es – auch bei Bargeld – schon immer. Jedoch erforderte sie früher den Verzicht auf Zinsen.

Wenn man, wie heute, auf dem Konto aber ohnehin keine Zinsen mehr erhält, stehen der Besitzliebe keine Opportunitätskosten mehr entgegen. Also kann man ruhig mehr Bargeld horten.

Angst vor noch tieferen Zinsen

Bargeldhortung ist auch dann verständlich, wenn Private befürchten, dass die Zentralbanken noch tiefere Zinsen durchsetzen, also statt –0,4% eher –0,75% pro Jahr (wie in der Schweiz). Oder auch gleich –2% oder –3%, damit es sich lohnt und eine Rezession bzw. Deflation vermieden wird.

So ganz nach der EZB-Politik der letzten Jahre, die dem Motto „lieber negative Zinsen als eine negative Preisentwicklung“ (Deflation) folgt.

So lange es kein Bargeldverbot gibt und die Verwendung von Bargeld nicht beschränkt oder behindert wird, erscheinen tiefere Minuszinsen nicht realistisch.

Denn bei tiefen Zinsen würden die Menschen massenhaft ins Bargeld ausweichen. Die natürliche Zinsuntergrenze in einer Welt mit Bargeld liegt bei knapp unter Null und ist mit dem negativen Einlagenzins von minus 0,4% ziemlich ausgereizt.

Zwischenergebnis

Die Hortung von Euro-Bargeld aus dem Liquiditätsmotiv heraus ist auf alle Fälle zu bejahen. Hingegen ist die Hortung großer Euro-Bargeldbestände als Vorbereitung auf ein Cash-Szenario nur bedingt ratsam – und die entsprechende Empfehlung mancher Crash-Propheten zu undifferenziert.

Einmal mehr strahlt der Glanz von Gold. Nicht umsonst wird Gold als Ur-Geld bezeichnet. Und ist noch nie Pleite gegangen.

Ausblick

Im 2. Teil erfahren Sie, wie uns Zentralbanken und der Internationale Währungsfonds IWF die Bargeldhaltung ganz schnell vergällen könnten. Und dies sogar, ohne ein Bargeldverbot.

Bis dahin einfach noch ein paar Nüsse naschen – das ist gut für die Nerven 😉

…und diesen Blogbeitrag weiterempfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 03. Mai 2019.

Link zum 2. Teil sowie zum Gold-Beitrag ergänzt am 17. August 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Walz,

es ist immer eine Freude Ihre humorigen Kommentare zu lesen, die im Ernst der Gesamtsituation noch etwas mehr Klarheit in das derzeitige Euro- und Finanzchaos bringen.

Besten Dank und Grüße

Stefan Alm

Lieber Stefan Alm, sehr gerne! Über solch erfrischenden Kommentare freue ich mich immer 😉

Ich bin überzeugt, dass man mit Humor auch komplexere Sachverhalte rüberbringen kann.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!