Bauspar-Vorausdarlehen: teuer und tückisch

Immobilienfinanzierung auf den Kopf gestellt

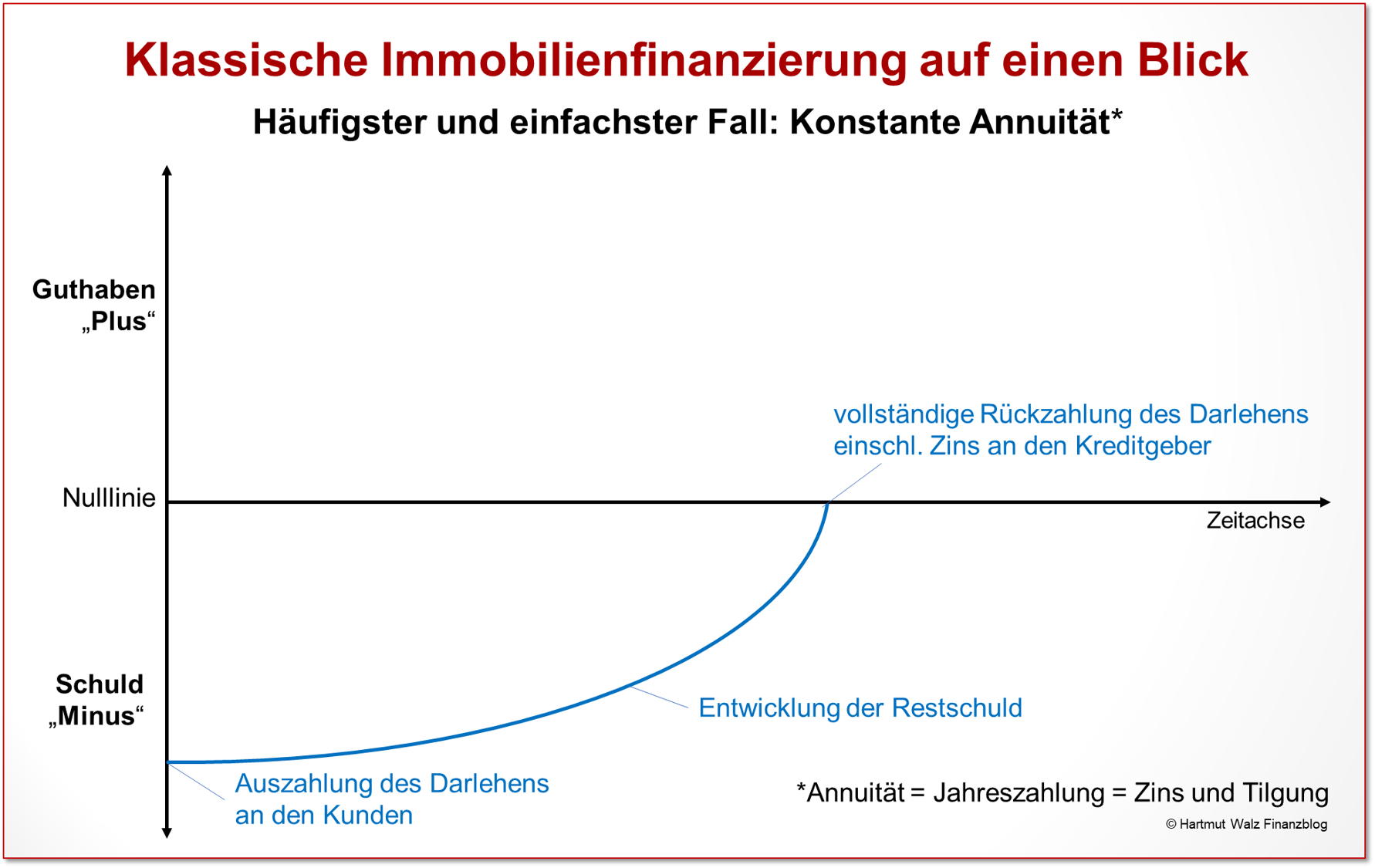

Ein Immobiliendarlehen[1]könnte so einfach sein – transparent und für Jedermensch verständlich: Man definiere bzw. beachte die Wünsche und Rahmendaten des Kunden wie:

- Auszahlungsbetrag,

- Laufzeit,

- Effektivzins inkl. aller Nebenkosten,

- Höhe der Annuität (also konstante Summe aus sinkender Zins- und steigender Tilgungsleistung)

- Bonität des Kreditnehmers

Fertig ist die Finanzierung!

Warum dann komplizierte Bauspar-Vorausdarlehen[2]?

Wenn es doch so relativ einfach geht – warum verkaufen die Bausparkassen und verbundene Banken und Sparkassen so häufig unnötig komplizierte Bauspar-Vorausdarlehen?

Welche Vor- und Nachteile haben die Beteiligten damit? Und welche Fallen stecken in einer solchen Konstruktion?

Bauspar-Vorausdarlehen sind Koppelprodukte

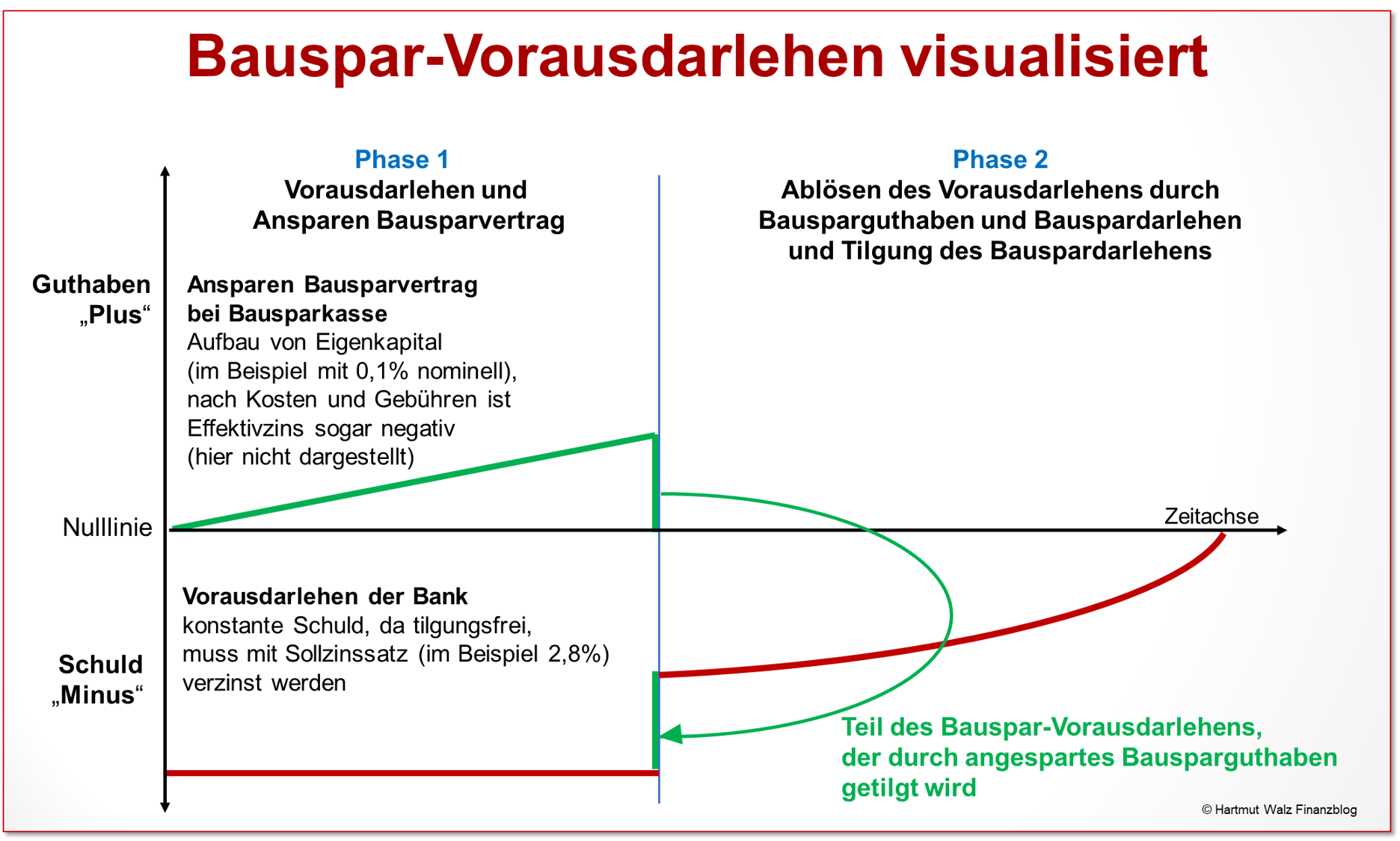

Beim Bauspar-Vorausdarlehen erhält der Kunde ein tilgungsfreies Darlehen (Vorausdarlehen, sofort ausgezahlt) von einer Bank oder Bausparkasse und schließt gleichzeitig einen Bausparvertrag mit einer Bausparkasse ab.

Für die Rückzahlung des Vorausdarlehens plant der Kunde die Gelder ein, die ihm später aus dem angesparten Bausparguthaben sowie dem zugesagten Bauspardarlehen zufließen sollen.

Das Vorausdarlehen ist tilgungsfrei, d.h. die Höhe der Darlehensschuld bleibt über die gesamte Laufzeit des Vorausdarlehens konstant. Der Kunde zahlt lediglich den Darlehenszins für das Vorausdarlehen und ersetzt die Tilgung durch Ansparraten in den parallel abgeschlossenen Bausparvertrag.

Der Bausparvertrag wird regelmäßig zugunsten des Vorausdarlehensgebers abgetreten.

Wenn der Plan aufgeht, läuft das Vorausdarlehen dann aus (wird endfällig), wenn der Bausparvertrag zuteilungsreif (also sowohl dessen angespartes Eigenkapital als auch die Darlehenssumme ausgezahlt) wird.

In Höhe des im Bausparvertrag angesparten Eigenkapitals verringern sich die Schulden, während in Höhe des zugeteilten Bauspardarlehens lediglich eine Umschuldung vorgenommen wird.

Warum klingt diese Koppel-Konstruktion bereits unnötig umständlich? Ganz einfach, weil sie unnötig umständlich ist. Hier eine Visualisierung:

Mit Speck fängt man Mäuse

Mit Speck fängt man Mäuse und mit optisch günstigen Zinsen den Bauspar-Vorausdarlehenskunden. Konkret:

Stand Mitte 2024 betrugen die Effektivzinssätze guter Anbieter für klassische 5-jährige Immobiliendarlehen (das ist die einfache Abbildung ganz oben) ca. 3,15% p.a. Für klassische 10-jährige Immobilienfinanzierungen waren sie mit 3,25% nur unwesentlich teurer.

Bietet nun der FPV[3] einem unwissenden Kunden ein Bauspar-Vorausdarlehen mit einem Zinssatz von 2,8% an, das später durch einen Bauspardarlehen mit einem garantierten Sollzins von 2,35% abgelöst wird, dann klingt das zunächst nach einem Kostenvorteil für den Kunden.

Wo ist der Haken?

Die Frage ist bereits falsch formuliert, denn sie müsste lauten: Wo sind die Haken?

Der größte Haken

Der größte Haken ist die Tatsache, dass ein Bauspar-Vorausdarlehen tilgungsfrei bleibt. Statt die Schuld des Vorausdarlehens abzutragen zahlt der Kunde in einen Bausparvertrag ein (Tilgungsersatz). Und spart so aktuell bei den meisten Bauspartarifen mit einem homöopathischen Guthabenzins von nur 0,1% an[4].

Diese Konstruktion hindert den Kunden also daran, seine Schuld, auf die er 2,8% Zinsen zahlt, abzutragen, um Kapital aufzubauen, für das er lediglich 0,1% Zinsen erhält.

Zwischen dem im obigen Beispiel aufgrund der unterlassenen Tilgung nicht eingesparten Sollzins von 2,8% und dem erhaltenen nominellen Guthabenzins von 0,1%[5] klafft also eine negative Zinsdifferenz von MINUS 2,7%!

Das Besparen des Bausparvertrags führt somit zu erheblichen Opportunitätskosten im Sinne entgangener Ersparnisse von Zinszahlungen beim Vorausdarlehen. Die negative Zinsdifferenz bezieht sich im Zeitablauf auf einen immer höheren Kaptalbetrag, der bis zur Umschichtung nach erfolgter Zuteilung je nach Tarif 40% oder 50% des Vorausdarlehens beträgt.

Die negative Zinsdifferenz bezieht sich also auf mehrere zehntausend Euro nicht getilgtes Kapital und bewirkt sich somit über die Jahre schnell einen Zinsschaden von mehreren tausend Euro. Das sind also keineswegs Peanuts!

Weitere Haken

Weitere Haken sind Gebühren und Kosten, die entweder nicht oder nicht vollständig in den bisherigen Zahlen abgebildet sind.

Allein die Abschlussgebühr des Bausparvertrages von 1,0% bis 1,6% der Bausparsumme dreht den nominellen Ansparzins von +0,1% kräftig ins Minus. Bezieht man das in die obige Betrachtung mit ein, wird die negative Zinsdifferenz noch größer und damit auch die Opportunitätskosten.

Zusätzlich fallen fielen in der Vergangenheit noch eine Gebühr für das Bauspardarlehen sowie ggfs. Kontoführungsgebühren und weitere Kosten an. Viele von Bausparkassen erhobenen sogenannten Servicepauschalen, jährlichen Konto(führungs)gebühren, Vertragsentgelte, Jahresentgelte usw. wurden jedoch durch verschiedene Urteile als unzulässig festgestellt (weitere Info dazu siehe Fußnote).

Flexibilitätsverlust als Zusatzhaken

Nicht direkt quantifizieren lässt sich der Flexibilitätsverlust des Kunden. Schließlich ist dieser mit der Paketlösung von Bank und Bausparkasse nun „ausgeliefert“. Das heißt, er wird sich schwer tun, mögliche anderweitige Marktchancen zu nutzen, da er ja mit der Abschlussgebühr für den Bausparvertrag und den Opportunitätsverlusten erhebliche versunkene Kosten eingegangen ist. Bildlich gesprochen wird er das Loch also noch tiefer graben… (vgl. „Versunkene Kosten“ – Kapitel 23 im Buch „Einfach genial entscheiden – Die 60 wichtigsten Erkenntnisse für Ihren Erfolg)

Übrigens ist es auch schon vorgekommen, dass Bausparkassen das zur Tilgung des Vorausdarlehens nötige Bauspardarlehen wegen (angeblich) nicht ausreichender Bonität nicht ausgezahlt haben.

Bank und Bausparkasse wissen natürlich um die eintretende Abhängigkeit ihrer Kunden durch das Kombiprodukt „Vorausdarlehen plus Bausparvertrag“. Und natürlich nutzen sie den Effekt zu ihrem Vorteil aus.

Ändern sich die Bedürfnisse oder Lebensumstände des Kunden (z.B. höhere oder geringere Tilgungsfähigkeit), so werden Anpassungen – auch nach Ablauf des Vorausdarlehens – schwierig bzw. teuer.

Finanzdienstleister sprechen bei einer so erzwungenen Kundentreue von „Kundenbindung“. Verbraucherschützer nennen es – etwas ehrlicher – „Kundenfesselung“.

Liquiditätsbelastung von Bauspardarlehen als Problem

Die Liquiditätsbelastung von Bauspardarlehen ist bei den meisten Tarifarten aufgrund der kurzen Darlehenslaufzeit recht hoch. Häufig können die Kunden diese Belastung nicht tragen, wodurch weitere teure Folgeverträge oder Anpassungen erforderlich werden.

Eine „Lösung“ ist ein Tilgungsstreckungsdarlehen, welches die Differenz zwischen tragbarer Monatsbelastung und durch das Bauspardarlehen geforderter Monatsbelastung ausgleicht. Klingt schon wieder kompliziert, nicht wahr…

| Ein Beispiel: Beträgt die tragbare monatliche Annuität des Bauspardarlehens 1.200 Euro, der Bausparer kann jedoch nur 800 Euro verkraften, so baut sich durch das Tilgungsstreckungsdarlehen jeden Monat eine neue Darlehensschuld i.H.v. 400 Euro auf. Hierfür fallen natürlich marktübliche Zinskosten an, die jedoch erst nach vollständiger Tilgung des Bauspardarlehens zusammen mit dem aufgebauten Darlehenskapital – regelmäßig mit in Form einer Annuität – abgestottert werden. |

Weitere Notlösung: Alternativ zum Tilgungsstreckungsdarlehen wird als Notlösung auch häufig vorgeschlagen, dass lediglich ein Teil des Bauspardarlehens abgerufen wird. Dieser wird so bemessen, dass die Kunden die Regeltilgung tragen können. Auf das restliche Bauspardarlehen müssen die Kunden verzichten und die entstehende Lücke durch ein tilgungsfreies oder nur minimal tilgendes Restdarlehen schließen – natürlich zu teureren Marktkonditionen. Auch das klingt doch wieder sehr kompliziert, nicht wahr…

Hauseinsturz durch verzögerte Zuteilung

Nein – nicht das finanzierte Haus stürzt ein. Sondern das Kartenhaus der unnötig komplexen Koppelfinanzierung aus Vorabdarlehen und Bauspardarlehen.

Denn „last, not least“ sollten Sie unbedingt wissen, dass Bausparkassen von Gesetzes wegen den Zuteilungszeitpunkt der Darlehensgewährung nicht garantieren dürfen. Der einfache Grund ist, dass Systemschutz stets über Verbraucherschutz geht.

Wenn in einer Hochzinsphase

- viele Menschen aus verständlichen Gründen nicht in Bausparverträge einzahlen wollen (sondern lukrativere Ansparmöglichkeiten nutzen),

- andererseits aber gleichzeitig viele Bestandskunden ein Bauspardarlehen ausgezahlt haben wollen,

wird es ungemütlich eng mit der Liquidität des Bauspar-Kollektivs.

Würde die Bausparkasse den Zuteilungszeitpunkt garantieren, so könnte sie entweder zahlungsunfähig werden oder müsste zur Liquiditätssicherung selbst teure Darlehen aufnehmen, um daraus die versprochenen günstigeren Bauspardarlehen auszahlen zu können.

Und dies könnte schnell zu Verlusten führen, die das Eigenkapital der Bausparkasse übersteigen.

Insbesondere in Hochzinsphasen oder Phasen starken Zinsanstiegs besteht für Bausparer also das Risiko einer verzögerten Zuteilung des Bauspardarlehens.

Mit der Folge, dass sie eine teure Zwischenfinanzierung für die Zeit vom Ende des Vorausdarlehens und der verspäteten Auszahlung des eigentlichen Bauspardarlehens benötigen.

Solche Phasen gab es in der Vergangenheit bereits und viele Kunden mit Vorausdarlehen gerieten finanziell bös in Not und bezahlten z.T. zweistellige Effektivzinssätze für die unvorhergesehenen Überbrückungskredite.

Einen aktuellen und wirklich schaurig-schönen Fall hierzu lesen Sie kommende Woche im 2. Teil dieses Beitrags. Ebenso auch das Fazit für jeden (potentiellen) Bausparkunden!

Und was bedeutet das nun konkret für Sie?

- Bauspar-Vorausdarlehen sind eine Koppelung eines tilgungsfreien Sofortdarlehens mit dem Abschluss eines Bausparvertrages, der das Sofortdarlehen später ablösen soll.

- Diese Koppelung ist für Kunden grundsätzlich[6] unvorteilhaft, da – bis zum Ende durchgerechnet – teurer und unflexibler als alternative Finanzierungsformen wie z.B. klassische annuitätische Immobiliendarlehen seriöser Marktpartner.

- Der Verkauf dieses Kombi-Paketes (Sofortdarlehen und Bausparvertrag) funktioniert vor allem deshalb so gut, weil sich Menschen von dem etwas günstigeren Nominalzins des Vorausdarlehens blenden lassen, ohne die zwangsläufig negative Zinsdifferenz dieser Konstruktion zu erkennen. Das ist jedoch eine Täuschung, da die Menschen die Opportunitätsverluste in der Ansparphase nicht berücksichtigen.

- Die Zinsdifferenz zwischen den Kosten für nicht getilgte Darlehensbeträge und minimalem bis negativen Ansparzins für den als Tilgungsersatz dienenden Bausparvertrag geht regelmäßig in die Tausende Euro.

- Aus Sicht des Finanzvertriebs ist der Verkauf von Bauspar-Vorausdarlehen höchst attraktiv (des Kunden Leid ist des Finanzvertriebs Freud). Denn neben der Darlehensprovision fällt auch eine Vertriebsprovision für den abzuschließenden Bausparvertrag an. Zudem besteht weiteres aus Vertriebssicht lukratives Cross-Selling-Potential.

- Jegliche Störung bzw. gewünschte Veränderung der komplizierten Koppel-Konstruktion (z.B. Erhöhung oder Senkung der monatlichen Belastung) wird für den Kunden teuer. Die Bausparkasse profitiert vom Irrtum bzw. dem Veränderungswunsch und kann den eingeschränkten Alternativenraum des Kunden ausnutzen (Schlagwort: Kundenfesselung).

- Gerade wenn das zinssichere Bauspardarlehen in einer Hochzinsphase besonders attraktiv wäre, besteht ein erhöhtes Risiko, dass der unverbindlich genannte Zuteilungszeitpunkt nicht eingehalten wird. Die Folgeprobleme und hohen Zwischenfinanzierungskosten bleiben einseitig beim Kunden.

- Als Folge der starken Zinssteigerungen ab Mitte 2022 bis Mitte 2023 ist es zu ersten Fällen verzögerter Zuteilungen gekommen. Die weitere Entwicklung ist noch nicht abzusehen, jedoch sollten Sie das Zuteilungsrisiko derzeit verstärkt im Auge behalten und selbst den Kontakt mit Ihrer Bausparkasse aufnehmen, wenn Sie den Fehler gemacht haben, sich auf ein Bauspar-Vorausdarlehen einzulassen.

Nun hoffe ich, dass Sie schön neugierig bleiben – auf Teil 2 nächste Woche. Und in der Zwischenzeit: KEIN Bauspar-Vorausdarlehen abschließen! ✋

Fanden Sie diesen Blogbeitrag verständlich? Bitte weiterempfehlen!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Fußnote zu Bausparkassen-Urteilen:

Eine Übersicht unzulässiger Gebühren usw. finden Sie hier. Und hier. – Jeweils mit Musterschreiben, wie Sie zu unrecht erhobene Gelder zurückfordern können.

[1] Die Begriffe Darlehen, Kredit und Finanzierung werden im Folgenden synonym verwendet.

[2] auch Bauspar-Vorabdarlehen, Bausparsofortdarlehen oder Sofortkredit mit Bausparvertrag genannt

[3] FPV ist das Kürzel für den respektvollen Begriff „Finanzprodukteverkäufer“, mit dem alle Menschen bezeichnet werden, die Bauspar-, Bank-, Versicherungs- oder sonstige Finanz- und Vorsorgedienstleistungen an Privatpersonen vermitteln.

[4] Es könnten auch – bei einer anderen Bausparkasse mal 0,5% Guthabenzins sein oder bei einer Dritten nur homöopathische 0,01%. Derzeit sind die zuerst genannten 0,1% am häufigsten im Angebot, daher rechne ich mit diesem Wert weiter.

[5] Dass unter Einbezug von Gebühren und Kosten aus dem kleinen nominellen Guthabenzins schnell ein negativer Effektivzins wird, kommt später noch zur Sprache.

[6] Das Wort „grundsätzlich“ bedeutet ja, dass es Ausnahmen geben könnte. Jedoch kenne ich keine. Falls Sie eine belastbare Ausnahme kennen, bedanke ich mich im Voraus für deren Zusendung.

Erschienen am 28. Juni 2024. Erläuterungen zu Urteilen über unzulässige Bausparkassen-Gebühren usw. ergänzt am 03. Juli 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back oder sonstige geldwerte Vorteile.

Was passiert denn eigentlich, wenn ich meinen Bausparvertrag komplett einzahle, durch Erbschaft zum Beispiel. Wenn er dann Zuteilungsreif ist müsste er doch das Vorausdarlehen ohne Kosten ablösen oder? Auch während der Zinsbindung?

Liebe/r Steffi, Ihre Frage ist – vielleicht aufgrund der Kürze – ein wenig mehrdeutig.

Wenn Sie das Erbe noch vor Abschluss eines Vorabdarlehens erhielten, dann würden Sie das Kapital doch sicher direkt zur Bezahlung der Immobilie verwenden und könnten die komplizierte und teure Konstruktion vermeiden.

Wenn Sie jedoch den „warmen Regen“ nach Abschluss des Vorausdarlehens erhalten, dann sind Sie i. d. R. an die Darlehenslaufzeit und Konditionen gebunden, d.h. könnten das Vorausdarlehen nur mit Vorfälligkeitsentschädigung verkürzen. Ob es vereinzelte Ausnahmen gibt, ist mir nicht bekannt. Aber auf einen solchen Fall zu spekulieren ist m. E. keine gute Idee – das Bauspar-Vorausdarlehen ist und bleibt eine verbraucherunfreundliche Mogelpackung.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Abend Herr Walz,

danke Ihnen für die so schnelle Antwort.

Die Finanzierung läuft bereits seit 2 Jahren bei uns. Leider habe ich nirgends etwas über die vorzeitige (also früher als laut Plan errechnet wurde) Einzahlung des Bausparvertrages gefunden. Ich verstehe es allerdings so, dass ein Vorausdarlehen ja eine Vorfinanzierung des Bausparvertrages ist. Ist also die Voraussetzung der Zuteilung erfüllt, sollte doch eine direkte kostenlose Ablösung des Vorausdarlehen möglich sein. Es gibt ja keine Begründung mehr für eine weitere Laufzeit, da die Bedingungen ja erfüllt sind oder? Es handelt sich hier ja nicht um eine Sondertilgung.

Liebe/r Steffi, Sie argumentieren (verständlicher Weise) rein aus Verbrauchersicht und nicht aus Bankensicht. Die meisten BSV-Vorausdarlehen werden von Partner-Kreditinstituten der Bausparkassen gewährt (ich nenne mal lieber keine Namen). Und natürlich verzichten die kreditgebenden Banken nicht auf ihre vertraglichen Rechte, nur weil es für den Kunden günstig wäre. Juristisch handelt es sich ganz klar um eine Sondertilgung, wenn Sie das Darlehen von Partnerbank X früher als vereinbart zurückzahlen wollen, weil Sie von Bausparkasse Y deren Darlehen früher erhalten. Nun hoffe ich nur, dass sie ungünstige Nachricht Sie erreicht, BEVOR Sie mit falscher Erwartung ein Vorabdarlehen abschließen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ein weiteres Risiko stellt, meines Wissens, auch die Einlagensicherung bei Bausparkassen dar, welche bei 100.000 Euro gedeckelt ist. Für den Sparanteil über diesem Betrag geht man also ein zusätzliches Ausfallrisiko ein. Meiner Ansicht nicht der größte Nachteil, aber dennoch erwähnenswert.

Mit freundlichen Gruß und Anerkennung

Lieber Daniel B., vielen Dank, da haben Sie recht!

1.) Sowohl die privaten Bausparkassen, als auch die Landesbausparkassen unterliegen (zumindest) der gesetzlich vorgesehenen Sicherung, durch die 100 000 EUR pro Einleger pro Kreditinstitut geschützt sind.

2.) Falls Sie mehrere Einlagen bei demselben Kreditinstitut haben (zum Beispiel ein Tagesgeld- oder Festgeldkonto und einen oder mehrere Bausparverträge bei einem Institut), werden diese Einlagen zusammengerechnet, und diese Gesamtsumme unterliegt der Obergrenze von 100 000 Euro.

Nochmals vielen Dank für den Hinweis.

Herzliche Grüße, Hartmut Walz – sei kein LeO!

Hallo Herr Walz,

mir fällt in der Liste noch eine sache ein die sehr schlecht ist bei diesen Vorausdarlehen.

Die Kosten für eine Vorfälligkeitsentschädigung sind sehr hoch da ja keine Tilgung und Sondertilgung vereinbart wurden. Sollte vielleicht auch noch bei den Hacken deutlich genannt werden.

VG

Lieber Jürgen Heckmann, da haben Sie vollkommen recht, vielen Dank!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo,

müssen die Bausparkassen/Banken nicht einen vergleichbaren Effektivzinssatz angeben für das gesamt Finanzierung so daß man diese vergleichen kann?

VG

Lieber Jürgen Heckmann, die Antwort lautet leider gleich in mehrfacher Hinsicht: Nein! vgl. Sie 1. den Kommentar von Gabriel Hopmeier und bedenken Sie 2. die ganz erhebliche Problematik der Opportunitätskosten in der Ansparphase. Ein reiner Vergleich von Bausparzins und alternativen Marktzinsen gerät damit zu einem typischen Äpfel-mit-Birnen-Vergleich, weitere Aspekte kommen noch hinzu…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

Ihre Ausführungen bleiben trotzdem richtig – der Satz „Zusätzlich fallen noch eine Gebühr für das Bauspardarlehen sowie ggfs. Kontoführungsgebühren und weitere Kosten an.“ ist auf Grund der neueren Rechtsprechung (Verbot von Darlehensgebühren und von Kontoführungsgebühren sowohl in der Spar- als auch in der Darlehensphase, vgl. BGH-Urteile Az. XI ZR 552/15, BGH Az. XI ZR 308/15 und Az. XI ZR 551/21) in dieser Form überholt und sollte m. E. so in einer notwendiger- und korrekterweise kritischen aber bitte seriösen und aktuellen Auseinandersetzung mit diesem Finanzierungsmodell nicht mehr verwendet werden.

Der einzige Fall, der mir einfällt / bekannt ist, in dem die Kombi aus Vorausdarlehen und Bausparvertrag Sinn machen kann, ist derjenige, dass damit (in der Form eines nicht grundbuchlich gesicherten Nachrangdarlehens) mit einem vergleichsweise geringen Teilbetrag der Gesamtfinanzierung das Annuitätendarlehen unter eine für die Zinshöhe relevante Grenze (z. B. unter 80% des Beleihungswerts) gedrückt werden kann. Da kann sich genaues nachrechnen u. U. lohnen und die konstruktionsbedingten Nachteile (Stichwort: mangelnde Flexibilität und Anpassungsfähigkeit dieses Finanzierungsmodells an geänderte Lebensumstände) relativieren sich wegen des geringen Teilbetrags der Gesamtfinanzierung (dabei verstehe ich unter einem „geringen Teilbetrag“ an der Gesamtfinanzierung einen Anteil von allerhöchstens 20% und einen absoluten Betrag in Höhe von maximal 50.000 Euro).

Herzlichen Dank für Ihre segensreiche Arbeit – damit meine ich nicht nur diesen Blogbeitrag –

und viele Grüße

Jörg K.

Lieber Jörg K., Sie haben recht: Da gab es bereits einige Urteile zu unzulässigen Gebühren usw. Daher habe ich den Beitrag an dieser Stelle berichtigt – und danke Ihnen sehr herzlich! Auch für Ihre sehr wertschätzende Berichtigung.

Der evtl. sinnvolle Fall für eine Kombi aus Vorausdarlehen und Bausparvertrag zeigt schon… man braucht viel Phantasie, um da überhaupt etwas Mögliches zu finden. Auch dafür ganz herzlichen Dank!

Mit herzlich-dankbaren Grüßen, Hartmut Walz – Sei kein LeO!

Sehr gut Herr Walz,

ausführlich beschrieben! Leider haben sie nur negativ berichtet! Mich würde mal interessieren welche Bausparkasse wann mal die Zuteilung verschoben hat !

Was ist mit dem Kreditnehmer die sich keine Zinsen gesichert hatten ( oder nur kurze Laufzeiten)und durch die Zinswende wesentlich mehr in der Anschluss Finanzierung zahlen mussten ! bzw in schlieflage kamen

Grüße HHK

Liebe/r HHK, danke für Ihre kritische, wenn auch wenig fundierte Rückmeldung.

Sie schreiben, ich hätte „nur negativ berichtet“. Jedoch habe ich lediglich objektive Fakten zusammengetragen und die Dinge einfach so berichtet, wie sie sind.

Und natürlich kann ich nicht die in Not geratenen Bausparkassen beim Namen nennen, das tut nicht einmal die BaFin (weder bei Bausparkassen noch bei Versicherern oder Banken), da die Veröffentlichung dieser Information ja einen Abzug von Kundengeldern auslösen würde (googeln Sie doch einfach mal das Wort „Run“).

Im kommenden Blogbeitrag am nächsten Freitag schildere ich einen aktuellen Fall, in dem Bausparkunden der unverbindlich zugesagte Zuteilungstermin um mehr als drei Jahre verzögert wird.

Vielleicht erkennen Sie dann, dass Sie nicht den Überbringer schlechter Nachrichten kritisieren sollten, sondern lieber konstruktiv dazu beitragen, dass die tatsächliche Problemursache beseitigt wird 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Für einen Selbstnutzer ist win Vorausdarlehem mit Bausparer sicherlich nicht bei jedem geeignet, jedoch als Kapitalanleger mit entsprechendem Eigenkapitaleinsatz eine gute Lösung.

Lieber Bernd K., wie bitte kommen Sie zu dieser unbegründeten, dafür aber sehr kühnen Behauptung?

Warum sollte eine Konstruktion, die für Selbstnutzung unvorteilhaft ist – wenn man Wunder ausschließt und die Gesetze der Arithmetik anerkennt – für Kapitalanleger (mit „entsprechendem Eigenkapitaleinsatz“) dann vorteilhaft sein. Was ist „entsprechender Eigenkapitaleinsatz“ und warum sollte ein – irgendwie gearteter Verschuldungshebel – etwas an der im Beitrag formulierten Argumentation ändern?

Auf die Begründung Ihrer These freuen wir uns.

Trotzdem respektvoll und mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

Mit Begeisterung lese ich ihren Newsletter. Sehr gut veranschaulicht. Was würden Sie jemandem Raten der bei der Sparkasse bereits so ein Produkt abgeschlossen hat?

Besten Dank

Lieber Herr Roland, danke für Ihre Frage. Die Antwort ist „eigentlich“ simpel, in der Praxis wird es nur dadurch schwierig, dass wir die Zinsentwicklung nicht voraussehen können.

Nachdem Sie bereits abgeschlossen haben, ist ein Teil der Kosten bereits unwiederbringlich verloren (Fachausdruck „Versunkene Kosten“). Diese Kosten dürfen nun nicht mehr in Ihre Entscheidung über die künftige Alternativenwahl einbezogen werden. Und da Sie aus dem Vorausdarlehen nicht ohne weitere Kosten und Mühen herauskommen, ist der nächste Entscheidungszeitpunkt die Endfälligkeit des Vorausdarlehens. Zu diesem Zeitpunkt sollten Sie dann vergleichen, ob der Marktzins für eine Anschlussfinanzierung am Markt für Immobiliendarlehen über oder unter dem Effektivzinssatz (inkl. Darlehensgebühr etc.) liegt.

Es kann dabei durchaus passieren, dass die Annahme des Immobiliendarlehens günstiger ist, obwohl die Gesamtkonstruktion unvorteilhaft war – einfach deswegen, weil die „Versunkenen Kosten“ ja schon in jedem Fall verloren sind.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr guter Artikel, der die Fallstricke bei diesem Kombiprodukt schön aufzeigt.

Zwei Punkte möchte ich zusätzlich anmerken:

1. Eine optimale Immobilienfinanzierung lässt sich nie ex ante, sondern immer nur ex post ermitteln. Für jemanden, der auf die Suche nach einer Finanzierung geht, sollte daher der Leitsatz gelten: „Robust ist gut genug.“ Ob nach 20-jähriger Abtragung ein anderes Finanzierungsmodell nicht ein paar (zehn) tausend Euro weniger an Zinsen gekostet hätte, ist eine nette Fingerübung aber mehr auch nicht. Das Projekt Eigentum war erfolgreich, und darum sollte es gehen.

2. Es scheint mir einen Fall zu geben, in dem das beschriebe Modell einen Vorteil haben kann: Wenn es möglich, aber nicht sicher ist, dass eine Immobilie die „Zielimmobilie“ wird (also diejenige, in der man im Wesentlichen den Rest seines Lebens verbringen möchte). Der Grund liegt darin, dass in einem solchen Fall Eigenkapital aus der Immobilie herausgehalten werden kann, welches für einen etwaigen späteren Erwerb der Zielimmobilie zur Verfügung steht. Freilich fallen hierfür Opportunitätskosten an, welche sich aber im späteren Verlauf durch einen besseren Zinssatz bei der Zielimmobilie sowie eine bessere steuerliche Behandlung der ersten Immobilie auszahlen können. Können. Nicht müssen. Aber siehe 1.

Liebe/r Alberich, danke für Ihren Kommentar. Ihre fachliche Meinung respektiere ich voll und ganz. Jedoch erscheint sie mir im Tenor ein wenig positiv verzerrt.

Zu 1.

Natürlich kann man die „optimale Immobilienfinanzierung“ immer erst ex post ermitteln. Diese Aussage ist jedoch ein „no-brainer“, denn das gilt für alle Entscheidungen – auch das Ausfüllen eines Lottozettels 😉 Was ich als Wissenschaftler und Verbraucherschützer unseren Leserinnen nahebringe, ist ein Blick auf Wahrscheinlichkeiten, Erwartungswerte und das Verhältnis von Risiko und Chance. Im Nachhinein kenne ich den „richtigen Sechser“ im Lotto, aber im Vorhinein kann ich den Erwartungswert des Spiel errechnen. Und weiß eben, dass ich für jeden Euro nur den Erwartungswert von unter 40 Cent zurückerhalten werde. Also spielt Herr Walz kein Lotto.

Ebenso beurteile ich die Zinswette gegen promovierte Mathematiker und Statistiker der Bausparkassen eben als ein „abschüssiges Spielfeld“, in dem ich zwar auch mal ein Tor schießen kann, aber meistens selbst der Tor bin.

Zu 2

Mit diesem Argument haben Sie mir eine große Freude gemacht. Denn eine solche argumentative Konstruktion zugunsten eines Bausparvertrages habe ich noch nie gehört. Der Anreiz einer potentiellen Chance auf einen möglichen künftigen steuerlichen Vorteil überzeugt mich angesichts der erheblichen Opportunitätskosten (die nicht vielleicht, sondern ganz sicher auftreten) nicht. Vielmehr klingt das nach einem „geheizten Butterfach“ im Kühlschrank.

Trotzdem vielen herzlichen Dank für ein weiteres Argument, das die Bausparverträge-Vermittler ihren Kunden gerne erzählen werden.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Danke für Ihre ebenso fundierte wie amüsante Replik. Es freut mich, Ihnen eine Freude gemacht zu haben!

Das Beispiel, welches ich Ihnen gab, hat es genau so in meiner eigenen Immobilienvergangenheit gegeben. Meine Frau und ich haben damals ein Objekt für rd. 150T€ erstanden, welches für unsere damalige Situation (keine Kinder, lose geplant, mit einem Kind gut) perfekt war, aber im Falle erfolgreicher Familienplanung zu klein geworden wäre. Dann musste wir nach nicht mal zwei Jahren beruflich für einige Jahre weg und haben das Objekt in der Zeit vermietet. Als wir nach drei Jahren zurück kamen, hatte sich unsere Familienplanung erfolgreich ergeben und das Objekt war zu klein. Jedoch konnten wir in den drei Jahren einen gehörigen Stock Eigenkapital aufbauen, welcher uns für unser zweites Objekt – welches in der Tat eine „Zielimmobilie“ ist – einen EK-Anteil von 30% ermöglichte auf den KP von 410k€. Derweil lief unsere erste Immobilie nunmehr als Anlageimmobilie mit einer unfassbar guten Eigenkapitalrendite, da sie ja zum überwiegenden Teil mit Fremdkapital bezahlt war. Wir haben sie dann nach etwa 10 Jahren verkauft.

Ich sage nicht, dass das zu verallgemeinern wäre, habe ich auch in meinem ersten Post nicht gesagt. Aber ich bin heute noch dankbar dafür, von meinem Finanzierungspartner die Frage „Ist das ihre Zielimmobilie?“ gestellt bekommen zu haben. So ist – ex post – was sehr Schönes dabei herausgekommen.

Bitte machen Sie weiter mit Ihrer Aufklärungsarbeit! In diesen dunklen Finanzblog-Zeiten ist Ihr Blog einer der wenigen Sterne am Himmel.

Beste Grüße,

Alberich (er/ihm)

Lieber Alberich,

Ihr erneuter Kommentar spricht wirklich für sich selbst. Er enthält eine ehrliche Beschreibung Ihres ganz konkreten positiven Einzelfalls, den ich gerne exakt so annehme. Anerkennenswert ist auch, dass Sie selbst klar sagen, dass Ihr Fall nicht verallgemeinert werden kann.

Das lasse ich gerne so stehen und bewundere Ihre souveräne Sichtweise mit viel Abstand zu sich selbst. Weiterhin viel Erfolg und von Herzen alles Gute für Sie.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für den lesenswerten Artikel und die damit verbundene Aufklärung – auch wie der Gesetzgeber das „System“ schützt. Und alle Achtung angesichts der beachtlichen Pose Kopf über. In einem elastischen Körper wohnt eben ein wacher Geist…

Lieber Raimund Gebhardt, elastisch und humorvoll… anders kann man so manchen Blödsinn der Finanzindustrie nicht ertragen 😆

Ganz herzlichen Dank für diesen Kommentar!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Glückwunsch zu der – wie immer – glasklaren Analyse. Alle relevanten Punkte wurden diskutiert und auch optisch verdeutlicht. Ein Vorausdarlehen wird dann verstärkt beworben, wenn ein potentieller Immobilienkäufer einen noch nicht zuteilungsreifen Bausparvertrag besitzt, aber ein attraktives Objekt ins Auge gefasst hat. Der eigentliche Fehler ist bereits der Abschluss eines Bausparvertrages, denn gerade in Zeiten von hohen Marktzinsen erfolgt die Zuteilung schleppend, wie im Beitrag anschaulich beschrieben. Ein Konstruktionsfehler des Systems, der auf den Rücken von Sparern ausgelebt wird.

Lieber Georg Köpf, vielen Dank für die bestätigende Analyse – dem habe ich nichts hinzuzufügen 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz, Ihr Beitrag passt wieder wie die Faust aufs Auge. Wir haben uns just diese Woche einen solchen Vertrag angesehen und prüfen jetzt noch die vertraglichen Details zu den möglichen Szenarien, sobald der Sparanteil „zuteilungsreif“ wird. In unserem Fall reden wir glücklicherweise von einem niedrigeren Sollzinssatz, und der Vertrag wird in Kürze 10 Jahre alt. Der Schaden für die Verbraucherin sollte also klein bleiben. Ich bin gespannt auf Ihr Beispiel nächste Woche!

Herzliche Grüße

Tobias Weiß

Lieber Tobias Weiß, ja, das sind alles keine Einzelfälle – deshalb weisen wir darauf hin. Danke!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!