Ein Wechsel in die PKV will wohl überlegt sein

Private Krankenversicherung für junge Menschen

Das Studium ist fast geschafft. Der erste Arbeitsplatz winkt und zugleich ist das Gehalt oft so hoch, dass man sich das Krankenversicherungssystem aussuchen kann.

Häufig höre ich von Studierenden – sie wollen mit Berufsstart in die Private Krankenversicherung (PKV) wechseln. Denn die gesetzliche Krankenversicherung (GKV) sei viel zu teuer, biete schlechtere Leistungen und man müsse lange auf Arzttermine warten.

Stimmt das? Ist die PKV der einzige Weg?

Hier lohnt sich ein genauer Blick:

PKV – Wer kann sich privat versichern?

Jeder, der nicht in der GKV pflichtversichert ist, sondern versicherungsfrei. Dazu gehören hauptberuflich Selbstständige und freiberuflich Tätige sowie verbeamtete Personen.

Auch sozialversicherungspflichtige Beschäftigte mit einem Einkommen oberhalb der Jahresarbeitsentgeltgrenze (JAEG) dürfen sich privat versichern. 2023 liegt diese Grenze bei 66.600 Euro brutto. Bei einem Einkommen darüber sind Beschäftigte versicherungsfrei. Sie können wählen, ob sie sich gesetzlich oder privat versichern.

Für die Berufsgruppe der hauptberuflich Selbstständigen und freiberuflich Tätigen sowie für verbeamtete Personen, gilt die JAEG nicht. Sie können sich unabhängig von ihrem Einkommen privat versichern.

PKV – die richtige Wahl?

Die Entscheidung für eine PKV ist grundsätzlich eine Entscheidung fürs Leben und gut zu überlegen.

PKV | Beiträge

PKV | Beiträge

PKV-Prämien sind einkommensunabhängig – anders als in der GKV. Maßgeblich sind Alter, Gesundheitszustand bei Vertragsabschluss sowie der jeweilige Tarif.

Bei steigenden Gesundheitskosten können die vertraglichen Leistungen grundsätzlich nicht gekürzt werden. Die PKV gibt die Kostensteigerungen durch Erhöhung der Prämien und/oder der Selbstbeteiligung an ihre Versicherten weiter. Bei einigen Anbietern stiegen die Prämien zuletzt in einer Spanne von 4 bis 12 Prozent pro Jahr (Quelle: MAP-Report Nr. 927).

Berufsstartende sollten sich nicht von anfänglich günstigen PKV-Prämien blenden lassen, die zunächst meist unter dem Beitrag der GKV liegen. Denn PKV-Prämien steigen beständig, besonders im Alter. Die Beiträge muss man sich auch zukünftig leisten können.

Dabei gilt der Grundsatz: Einmal privat, immer privat – eine Rückkehr in die GKV ist oft nur schwer möglich oder unmöglich – erst recht ab dem 55. Geburtstag.

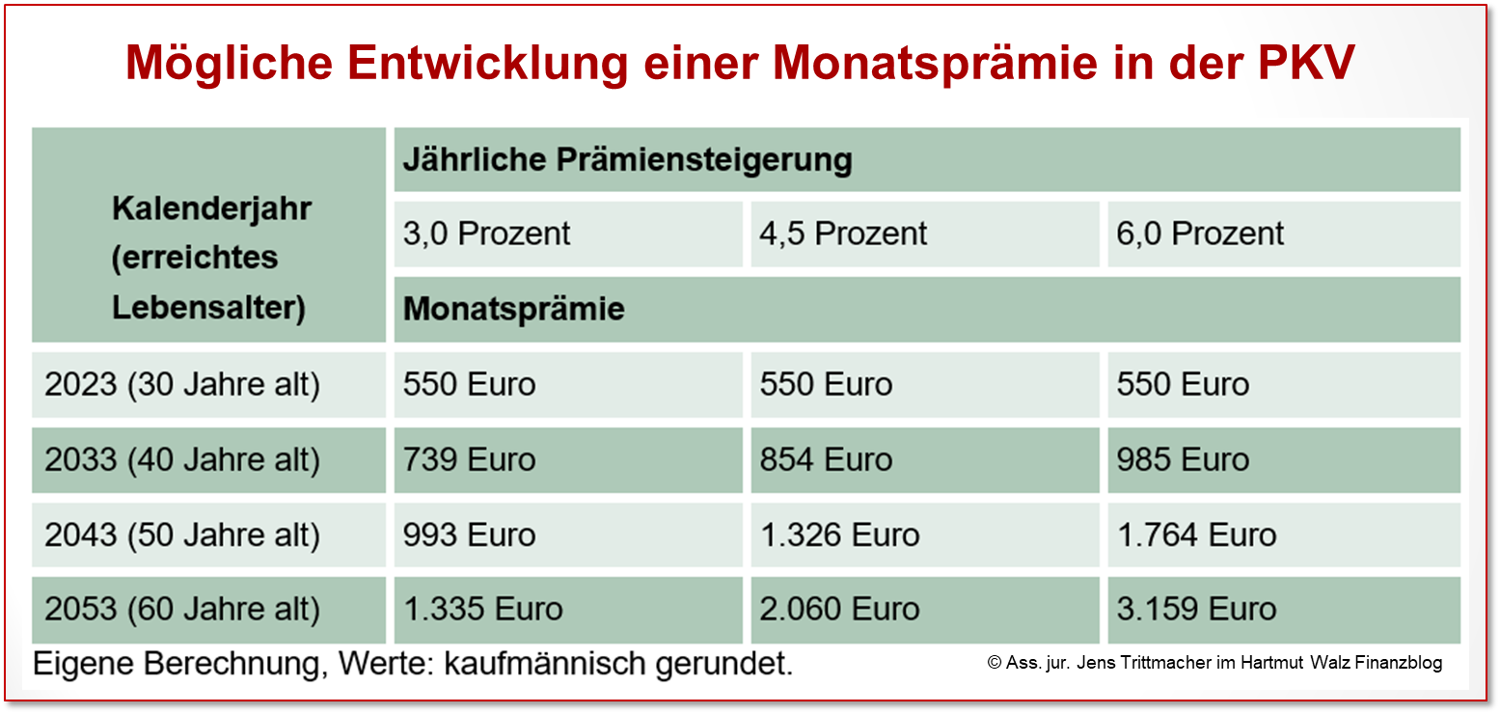

Für einen PKV-Versicherten, der 2023 im Alter von 30 Jahren in die PKV eintritt, kann sich die Monatsprämie – abhängig von der regelmäßigen Prämienerhöhung – wie folgt entwickeln:

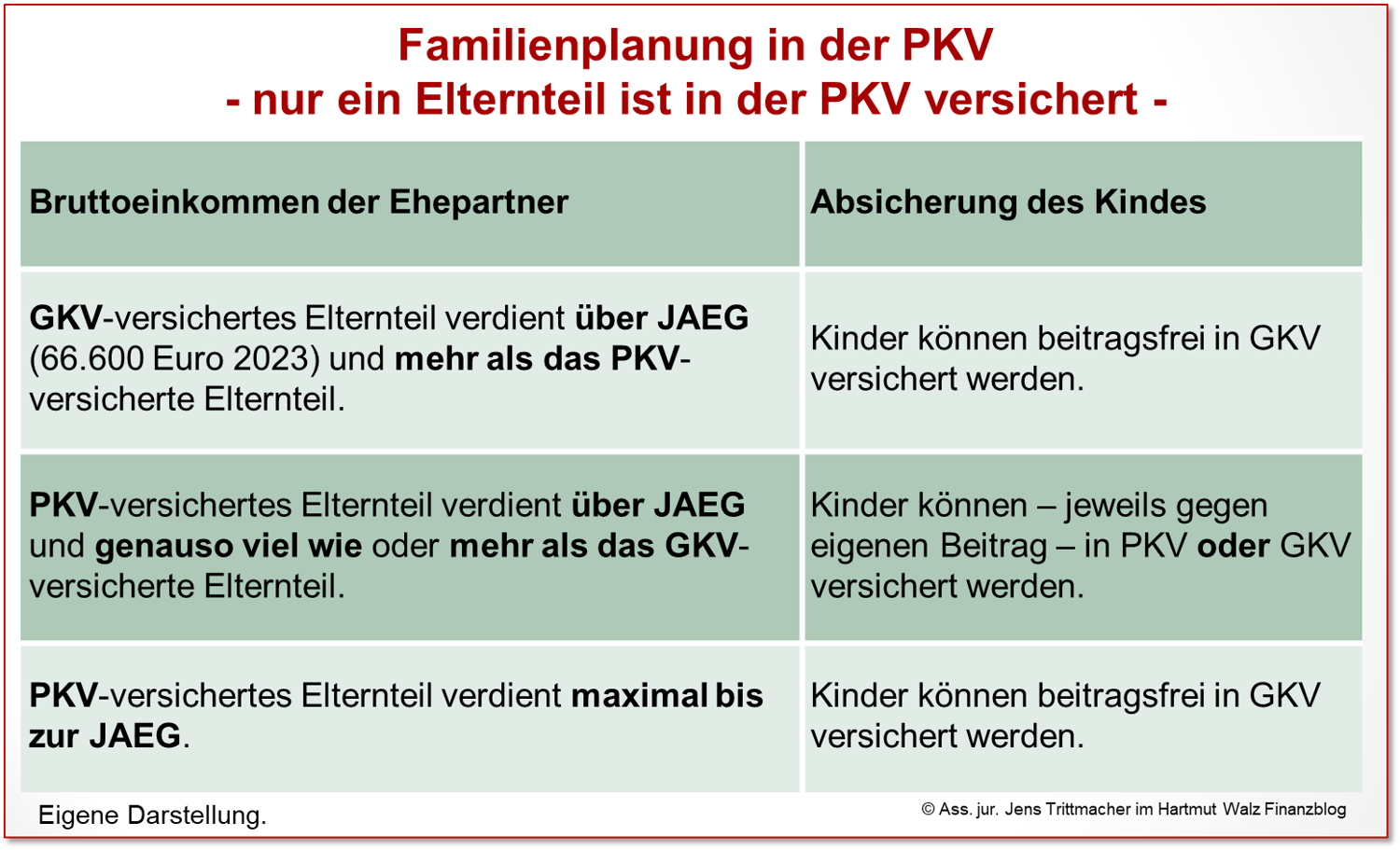

PKV | Familienplanung

Eine beitragsfreie Familienversicherung wie in der GKV gibt es in der PKV nicht. Jeder Ehepartner muss einen eigenen Beitrag zahlen.

Sind beide Ehepartner in der PKV, müssen ihre Kinder auch für eigene Prämie PKV-versichert werden.

Ist nur ein Elternteil in der PKV versichert, gilt:

* Anmerkung: Es gibt noch eine andere Konstellation – für Personen, die bereits bis zum 31.12.2002 in der PKV waren (Bestandsversicherte). Für diejenigen ist die JAEG 59.850 Euro (2023). Da es in diesem Beitrag jedoch um Berufsstarter geht, wird dies hier nicht näher dargestellt.

Die Regelungen zur beitragsfreien Familienversicherung in der gesetzlichen Krankenversicherung finden sich in §10 SGB V – und wann ein Kind nicht mitversichert ist in §10 Abs.3 SGB V.

Noch eine Anmerkung: Sind die Elternteile weder Ehegatten noch eingetragene Lebenspartner nach dem Lebenspartnerschaftsgesetz und beide oder die Mutter in der GKV versichert, ist das Kind gesetzlich zu versichern. Ist nur die Mutter in der PKV, besteht Wahlfreiheit zwischen GKV und PKV. Sind beide in der PKV, ist das Kind auch dort zu versichern.

PKV | Leistungen

Im Gegensatz zur GKV können die in der PKV einmal vertraglich vereinbarten Leistungen nicht einseitig zu Ungunsten der Versicherten durch den Krankenversicherer geändert werden, also auch keine Leistungsreduzierung vorgenommen werden.[1]

Gut zu wissen: Ein PKV-Versicherter hat jederzeit das Recht, seine Tarife zu wechseln (vgl. §204 VVG) und dadurch Leistungen zu ändern, z.B. zu reduzieren (um ggf. Beiträge einzusparen) oder auch zu erhöhen. Das Tarifwechselrecht ist höchst komplex und kompliziert und ein ganz eigenes Thema.

Die Tarifvielfalt und die Leistungsunterschiede in der PKV sind groß. Die Tarife sind individuell wählbar und können mehr oder bessere Leistungen beinhalten als in der GKV, wie bessere Zahnbehandlung (z.B. Implantate), Zweibettzimmer im Krankenhaus oder alternative Behandlungen. Aber auch GKV-Versicherte können solche Leistungen zusätzlich privat abschließen.

Die GKV bietet einige Leistungen, die die PKV in der Regel nicht vorsieht – wie: Häusliche Krankenhilfe und Haushaltshilfe sowie bei Erkrankung des Kindes Anspruch auf Krankengeld. Auch in anderen Bereichen wie der ambulanten Psychotherapie oder bei Heil- oder Hilfsmitteln sieht die GKV höherwertige Leistungen vor als so mancher PKV-Tarif.

Daher ist ein Leistungsvergleich zwischen GKV und mehreren PKV-Tarifen wichtig.

Gut zu wissen: Übersteigt eine Heilbehandlung das medizinisch notwendige Maß, kann der Versicherer in der PKV die Leistungen auf einen angemessenen Betrag kürzen. Hierüber kommt es oft zum Streit.

PKV – für wen sinnvoll?

Wer besondere Leistungen haben möchte, für den kann die PKV in Frage kommen und/oder, für wen ein PKV-Vertrag hinsichtlich der Prämienbelastung gegenüber der GKV wirtschaftlich vorteilhaft ist.

- Für Beihilfeberechtigte lohnt sich zumeist eine PKV, weil nur der prozentuale Anteil zusätzlich zur Beihilfe versichert werden muss. Dies gilt häufig auch für Beamtenehepaare mit Kindern.

- Eine PKV für Nicht-Beihilfeberechtigte kommt meist nur für kinderlose Unverheiratete und für Paare ohne Kinder sowie für Personen mit dauerhaft hohen Einkommen bzw. Einkünften oder Vermögen – auch im Alter – in Frage.

- Für Familien ist die GKV wegen der beitragsfreien Familienversicherung üblicherweise wirtschaftlich vorteilhafter als die PKV, besonders, wenn nur ein Elternteil verdient. Ebenso und/oder bei mehreren Kindern oder bei Alleinerziehenden.

Beim Wechsel beachten:

- Keinen Abschluss auf eigene Faust vornehmen, sondern spezialisierte Versicherungsberater*innen oder Versicherungsmakler*innen einschalten, die auch anonyme Risikovoranfragen durchführen können, falls Vorerkrankungen vorhanden sind.

- Bedarfsgerechte Angebote einholen und prüfen, welcher Leistungsumfang persönlich benötigt wird.

- Einen Anbieter mit einer gewissen Tarifkontinuität wählen (möglichst mit einem Tarifwerk).

- Tarife mit einem möglichst niedrigeren Rechnungszins in Betracht ziehen.

- Auf eine bedarfsgerechte Absicherungshöhe beim Krankentagegeld achten.

Knackpunkt Antragstellung!

- Die Gesundheitsfragen sind im Antrag vollständig, umfänglich und wahrheitsgemäß zu beantworten. Bestehen Vorerkrankungen, entscheidet der Versicherer, ob er den Antrag ablehnt oder gegen Risikozuschläge und/oder Leistungsausschlüsse für bestimmte Erkrankungen annimmt.

- Die Fragen zum Gesundheitszustand sind am besten gemeinsam mit Ärzt*innen zu beantworten. Zumindest aber sollte man sich seine Krankenakte aushändigen und zusätzlich von der Krankenkasse eine sogenannte Patientenquittung ausstellen lassen.

Durch falsche und/oder unvollständige Gesundheitsangaben im Antrag kann man den Versicherungsschutz verlieren, da sich der Versicherer im Fall einer Verletzung der vorvertraglichen Anzeigepflicht vom Vertrag lösen kann. Die Lösungsfrist beträgt drei Jahre – bei Vorsatz oder Arglist 10 Jahre.

Besonderer Hinweis

Das Infoblatt des BdV zur PKV können Sie kostenfrei downloaden:

Private Krankenversicherung (PKV).

Private Krankenzusatzversicherungen zur GKV – ein Must-have?

Private Krankenzusatzversicherungen für den ambulanten, stationären und zahnärztlichen Bereich als Ergänzung zur GKV gehören grundsätzlich zu den weniger wichtigen bis unwichtigen Versicherungen. Sie beinhalten insofern keinen wichtigen Versicherungsschutz – mit zwei Ausnahmen: Die private Krankentagegeldversicherung für Erwerbstätige und die private Pflegetagegeldversicherung gehören zu den wichtigsten privaten Versicherungsverträgen.

Die Krankenhauszusatz- und die Zahnzusatzversicherung erstatten die Kosten für Mehr- und Zusatzleistungen, die die GKV nicht erstattet. Wenn Sie die Kostenerstattung für stationäre privatärztliche Behandlungen („Chefarztbehandlung“) und die Unterbringung im Ein-oder Zweibettzimmer im Krankenhaus wünschen – oder höherwertige Dentalleistung etwa mit Gold- und Keramikkronen, Implantaten oder Inlays, können Sie Ihren individuellen Bedarf für diese Zusatzversicherungen prüfen. Vor deren Abschluss sollten Sie aber die wichtigsten Absicherungen besitzen – wie beispielsweise die Berufs- oder Erwerbsunfähigkeits – und die Privathaftpflichtversicherung (und auch die wichtigen).

Grundsätzlich ungeeignet sind Ergänzungstarife, die ambulante Zusatzversicherung sowie grundsätzlich die Krankenhaustagegeldversicherung. Diese sichern keine Risiken ab, die Ihren Lebensstandard gefährden.

Im Infoblatt des BdV zu privaten Krankenzusatzversicherungen erfahren Sie noch mehr:

Private Krankenzusatzversicherungen.pdf.

Besonderer Hinweis

Als Mitglied beim BdV erhalten Sie eine neutrale und unabhängige Beratung zur Krankenversicherung:

Online Mitglied werden.

[1] Ausnahme: die brancheneinheitlichen Sozialtarife Basistarif und Standardtarif.

Erschienen am 22. September 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Manfred (55), 26.10.2023 9.26

War bei der DKV ca. 5 Jahre versichert mit einer Selbstbeteilung von 3.500 EUR. Meine jährlichen Arztkosten lagen Gott sei Dank immer darunter und trotzdem stiegen die mtl. Beiträge teilweise vierteljährlich an. Daraufhin beriet mich ein freier Makler

und ich wechselte zur Hanse Merkur, weil die Beiträge stabiler seien bei niedriger gewählter Selbstbeteiligung.

Die Hansemerkur solle angeblich viele junge Nettozahler als Versicherte generieren und somit den Beitrag auch künftig stabil halten zu können.

Meine Frage, ich zahle mtl. jetzt 580,00 EUR und bin 55 Jahre, mit welchen Beiträge werde ich in Zukunft konfrantiert werden?

Sollte ich doch besser versuchen in eine GKV zu wechseln?

Herzlichen Dank schon vorab.

Eine individuelle Auskunft ist im Rahmen des Blogs nicht möglich. Welche Beiträge Sie künftig zahlen müssen, kann man grundsätzlich nicht vorhersagen. Bei der Beitragsentwicklung Ihres Tarifs spielen u.a. die Versichertenstruktur, die Ausgaben für Leistungen, die Krankheitsstruktur der Versicherten, der Rechnungszins, die vom Versicherer erzielte Verzinsung usw. eine Rolle. Von steigenden Beiträgen sollten Sie allerdings ausgehen. Beitragsentwicklungsbeispiele finden Sie oben im Beitrag aufgeführt.

Ob ein Wechsel für Sie mit 55 Jahren rechtlich noch möglich ist und wirtschaftlich sinnvoller ist – als der Verbleib in der PKV, sollten Sie am besten in einem persönlichen Gespräch individuell mit einem auf die private Krankenversicherung spezialisierten Versicherungs- und Rentenberater*in klären. Ob ein Wechsel zurück in die gesetzliche Krankenversicherung möglich ist, dafür ist das Sozial(versicherungs)recht maßgebend. Ein Wechsel zurück in die GKV ist nur in bestimmten Fällen überhaupt möglich, besonders ab 55 Jahre.

Ergänzung: In der gesetzlichen würde ich aktuell ca. 12.000€ zahlen. In der privaten zahle ich aktuell ca. 4500€ und bekomme ca. 600€ Beitragsrückerstattung. Arztkosten sind aktuell 100€ im Jahr. Über die letzten 3 Jahre konnte ich somit schon 24.000€ einsparen und anlegen.

Wichtig ist, dass man sich vor einem Wechsel von der GKV in die PKV ausführlich informiert und möglichst neutral und unabhängig beraten lässt, damit man eine informierte Entscheidung treffen kann. Jede Person sollte dann die Entscheidung treffen, die für ihre Lebenssituation und möglichst dauerhaft die passendste ist. Ein reiner Beitragsvergleich ist grundsätzlich nur wenig aussagekräftig – unbedingt sollten auch die Leistungen usw. genau verglichen werden.

Das gegenüber der GKV „Eingesparte“ anzulegen für die künftig steigenden PKV-Beiträge ist eine gute und richtige Entscheidung. Die Erfahrung lehrt aber, dass dies längst nicht alle PKV-Versicherten so machen und nur wenige langfristig durchhalten (können). Denn sie nutzen oder benötigen dieses Geld für andere Zwecke. Zudem werden die PKV-Beiträge künftig regelmäßig ansteigen und können auch ggf. nach einer gewissen Zeit das Niveau der GKV übersteigen. Ein anderer Grund dafür, dass die Ersparnis geringer wird oder sogar wegfällt, ist häufiger im Fall einer Eheschließung und Kindern zu beobachten, wenn sich ggf. auch der Ehepartner in der PKV gegen eigenen Beitrag versichern müsste und/oder die Kinder. In solchen Fällen kommt es dann ggf. auch vor, dass der PKV-Gesamtbeitrag über dem GKV-Niveau liegt.

Na mal sehen wie du das mit 95 Jahren siehst.

Ich bin selbstständig und Mitte 20. Habe in die PVK gewechselt, weil ich bei der gesetzlichen KV den Höchstsatz zahle. Ich erwirtschafte jetzt lieber mehr Geld und lege das an, als dass ich in dem Alter, indem ich am leistungsfähigsten bin, hohe Ausgaben habe durch KV. Was in Zukunft kommt, weiß keiner, aber ich sehe das als bessere Strategie.

Herr Trittmacher lässt einen wichtigen Punkt unter den Tisch fallen, wenn er die Kosten für die PKV im Alter bespricht. Auch Rentner erhalten einen Zuschuss zur PKV. Damit reduziert sich der privat zu tragende finanzielle Aufwand erheblich.

Das ist zutreffend. Zu Ihrem Beitrag für die PKV bekommen Rentner einen Zuschuss vom Rentenversicherungsträger. Das setzt voraus, dass man eine gesetzliche Rente bekommt. Diesen Beitragszuschuss muss man beantragen. Er beträgt 50 Prozent des Beitragssatzes der GKV bezogen auf die gesetzliche Rente, maximal aber die Hälfte des PKV-Beitrages. Die Auszahlung erfolgt zusammen mit der Rente.

In der GKV dagegen ist die Rente der Maßstab: Hier werden die Kassenbeiträge auch im Rentenalter nach dem Einkommen berechnet. Der Beitrag für pflichtversicherte Rentner (das sind die allermeisten) errechnet sich aus der Rentenhöhe. Berücksichtigt werden die gesetzliche Rente und Versorgungsbezüge wie Betriebsrenten.

Bei freiwillig versicherten Rentnern werden zur Beitragsberechnung auch sonstige Einkünfte, wie Miet-, Zins- und Dividendeneinnahmen, bis zur Beitragsbemessungsgrenze berücksichtigt.

Für den Arbeitgeberanteil kommt bei pflichtversicherten Rentnern die gesetzliche Rentenversicherung auf.

Freiwillig gesetzlich versicherte Rentner tragen zwar den Beitrag selbst, bekommen aber auf Antrag von der gesetzlichen Rentenversicherung einen Beitragszuschuss in Höhe des halben Beitragssatzes der pflichtversicherten Rentner. Das setzt aber voraus, dass sie eine gesetzliche Rente erhalten. Auf Betriebsrenten zahlen alle gesetzlich Versicherten den vollen Beitragssatz zur gesetzlichen Krankenversicherung.

hallo und vielen Dank für die aufklärung

eine Frage habe ich noch, eine Verständnisfrage

wenn der PKV Versicherte zwar über der Entgeltgrenze verdient, aber der gesetzlich Versicherte noch mehr als das, können die Kinder trotzdem bei dem gesetzlich Versicherten kostenfrei in der gesetzlichen mitversichert werden?

Habe ich das richtig verstanden?

danke nochmal, Jenny

Das sehen Sie richtig.

Danke für den Beitrag, vor allem weil man so oft hört, die Private sei zumindest leistungsmäßig besser als die Gesetzliche KV (von den Wartezeiten für einen Arzt/Behandlungstermin mal abgesehen). Also Danke!

Janin

Grundsätzelich fand ich den Beitrag gut, leider sind die (angeblich?) zwei wichtigsten Versicherungen „Krankentagegeldversicherung für Erwerbstätige und die private Pflegetagegeldversicherung gehören zu den wichtigsten privaten Versicherungsverträgen“ nur in einem Nebensatz erwähnt und wir erfahren nichts da drüber – kann das noch nachgeholt werden?

Danke & Grüße

Thomas

Eine Darstellung dieser beiden Versicherungen ist im Rahmen dieses Beitrages nicht möglich. Beides sind komplexe Themen. Ausführliche Informationen sind hier zu finden – Krankentagegeldversicherung: https://versicherungscheck.bundderversicherten.de/_Resources/Persistent/6/3/b/f/63bf3c25d96879b353876351a6cca1d654ec3a86/1-15-04-26044-411_KT.pdf

und Pflegezusatzversicherung: https://versicherungscheck.bundderversicherten.de/_Resources/Persistent/e/d/f/d/edfd646896f32a8e8f0881757c31d690c3cbbdfc/53_PPV_MG.pdf