EINFACH DIE FEHLER WEGLASSEN!

3 Leitsätze und 5 konkrete Tipps

In vielen persönlichen Gesprächen und auch Emails, die ich erhalte, kommen folgende Empfindungen von Privatanlegern zum Ausdruck:

- „Es ist alles so kompliziert.“

- „Ich müsste ja tausend Fachbegriffe und Details verstehen, um erfolgreich zu sein.“

- „Man müsste mindestens BWL studiert haben, um Geld erfolgreich anlegen zu können.“

- „Geldanlage und Vorsorge sind für mich ein Buch mit sieben Siegeln.“

- „Das Thema macht mir schlechte Laune.“

- „ich müsste hier etwas tun, aber es ist so ein Berg für mich.“

- „Ich habe keinerlei Chance gegen Staat (Besteuerung, Nullzinspolitik) und Finanzdienstleistungsindustrie (systematische Falschberatung, hohe -versteckte- Kosten, massive Werbung).“

- „Der ´kleine Mann´ zieht doch immer den Kürzeren.“

Im Ergebnis also Gefühle der Hilflosigkeit und des Ausgeliefertseins.

Meine Antwort lautet offen und ehrlich: Ich kann diese Gefühle verstehen und respektiere sie vollkommen. Und ich sehe auch, dass die Finanzdienstleistungsindustrie in weiten Teilen absichtlich Komplexität und Intransparenz auslöst und „künstlichen Beratungsbedarf“ schafft. Bemerkenswert ist, dass einzelne Banken und Finanzdienstleister in großformatigen Anzeigen ganz mutig mit Aussagen werben wie: „Unsere Wettbewerber machen es kompliziert, um Sie zu beraten – wir machen es einfach.“.

Ich möchte Ihnen heute berechtigten Mut machen und zurufen:

„Die Lage ist besser als die Stimmung!“

Es wird viel einfacher, wenn Sie den Lärm und die vielen Fehlsignale und eigennützigen „Tipps“ aus Tagespresse, Nachrichten und dem Internet ignorieren sowie ein paar wenige, ganz typische Fehler vermeiden:

Was bedeutet dies konkret für Sie?

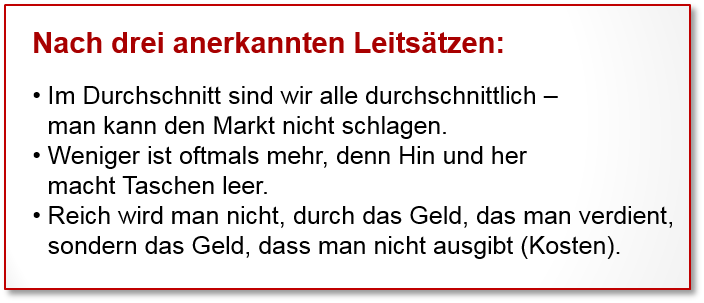

1. Spekulieren Sie nicht!

Es ist nunmehr seit Jahrzehnten wissenschaftlich bewiesen, dass Anlagespekulation (oft vornehm als „Aktives Anlagemanagement“ bezeichnet) nicht funktioniert. Ausnahmen stellen lediglich die Nutzung von Insiderinformationen dar (das ist illegal) und natürlich die Macht des Zufalls (Erfolg von Einzelnen, der sich aber nicht in die Zukunft fortschreiben lässt).

Also sollten Sie erstens nicht selbst spekulieren (nichts gegen ein bisschen „Spielgeld“ zu Spaß und Spannung investiert, aber keine für Sie großen Beträge, bitte).

Und zweitens Ihr Geld auch nicht in aktive Investmentfonds stecken, damit Dritte – gegen hohe Gebühren – mit Ihrem Geld spekulieren. Auch wenn die Fondsindustrie mit hohem Werbeaufwand Nebelkerzen wirft. Glauben Sie lieber den Nobelpreisträgern als den Werbeanzeigen.

2. Achten Sie auf ein gesundes Verhältnis von Geld- zu Sachvermögen

Auch wenn es „eigentlich“ so einfach ist. Gerade die meisten Deutschen sparen sich arm, weil sie ihre Reserven weitgehend oder sogar ausschließlich im Geldvermögen belassen. Alle Einlagen auf Bankkonten, aber auch Anleihen, Sparbriefe und Obligationen sind Geldvermögen. Ebenso auch die Ansprüche aus Riester, Rürup sowie traditionellen Kapitalbildenden Lebensversicherungen und Rentenversicherungen. Und schließlich gibt es noch zahlreiche weitere Vehikel im Geldvermögen, wie z. B. Anlagezertifikate.

Geldvermögen ist stets inflationsbedroht, die Berechnung der Inflationsrate mehr als ominös (vgl. meinen Blogbeitrag über die „HEDONISCHE INFLATIONSBERECHNUNG – Wer nicht hören will, muss fühlen“) und Sie zahlen Steuer auf die Bruttorendite, d. h. auf inflationäre Scheingewinne.

Kurzum: Zumindest bei langfristigem Horizont sind Sachanlagen gegenüber Geldanlagen vorzugswürdig. Die überlegte Entscheidung über die für Sie angemessene Sachanlagequote (fast in jedem Fall sollte diese gesteigert werden) nützt Ihnen erheblich mehr als die Beschäftigung mit „dem neusten Schrei“ eines Finanzdienstleistungsproduktes

3. Seien Sie konsequent kostenbewusst

Zwar ist jedermann klar, dass die Kosten der Geldanlage den Anlageerfolg beeinträchtigen. Jedoch wird die Wirkung der Kosten erheblich unterschätzt. Dies nicht zuletzt, weil viele Anlagevehikel versteckte Kosten enthalten – oftmals gleich mehrere Kostenarten und dies auf verschiedenen Ebenen.

Täglich spreche ich mit Menschen, die über ihren bisherigen Anlageerfolg frustriert sind. Und dann finde ich regelmäßig Vehikel, deren Kosten die Hälfte bis zwei Drittel der „eigentlich“ erzielten Anlagerendite aufzehrten. So kann niemand erfolgreich anlegen.

4. Meiden Sie Intransparenz und Komplexität

Die in Punkt (3) genannten Kosten treten meist bei Anlagevehikeln auf, die undurchsichtig und komplex sind. Daher mache ich es an dieser Stelle einfach: Ich spiele keine Spiele, bei denen ich die Regeln nicht verstehe. Und ich spiele auch keine Spiele mit komplexen Regeln, bei denen die Gefahr besteht, dass ich oberflächlich glaube, die Regeln verstanden zu haben. Nur um später zu erkennen, dass ich doch am kürzeren Hebel sitze.

Einfachheit hat Charme – Einfachheit gewinnt.

Konkret bedeutet das, dass ich – wo immer möglich – direkt in eine Anlageklasse investiere, anstatt Anlagevehikel zu nutzen. Und wenn ich Anlagevehikel benötige, dann müssen diese transparent und simpel sein. Ansonsten gilt nämlich der Spruch: „am Ende gewinnt immer die Bank“.

5. Hinterfragen Sie steuerliche Vorteile

Der Fokus auf steuerliche Vorteile hat schon viele Anleger in Verluste getrieben. Hinterfragen Sie daher stets, welche Nachteile (meist Kosten) den steuerlichen Vorteilen gegenüber stehen. Und auch das Risiko, dass der steuerliche Vorteil letztlich doch nicht eintritt.

Wenn beispielsweise bei langfristigen Vorsorgevehikeln mit steuerlichem Vorteil ca. drei Viertel vorzeitig und damit steuerschädlich aufgelöst werden, dann wäre in diesen Fällen ein nicht steueroptimierter Ansparprozess viel günstiger gewesen. Und wenn bei zahlreichen Riesterverträgen mit Zulagen geworben wird, jedoch die Kosten der Verträge die Zulagenhöhe um das Doppelte bis Dreifache übersteigen, dann fällt mir sofort wieder das Zitat mit dem „Legalen Betrug“ ein.

Das war´s im Schnelldurchlauf

Das war ein kurzer „Ritt“ durch die wichtigsten Anlagetipps, die ich Ihnen mitgeben kann. Wichtiges soll man ja wiederholen. Und wiederholen. Deshalb einfach noch mal kurz zusammengefasst:

- Spekulieren Sie nicht!

- Achten Sie auf ein gesundes Verhältnis von Geld- zu Sachvermögen

- Seien Sie konsequent kostenbewusst

- Meiden Sie Intransparenz und Komplexität

- Hinterfragen Sie steuerliche Vorteile

Wiederholen Sie 😉

Wer nach diesem Schnelldurchlauf Bedarf auf einen bedachtsameren Gang durch die Finanzen hat, dem sei Urlaubslektüre von mir empfohlen: „Einfach genial entscheiden in Geld- und Finanzfragen“ – auf die 19,95 Euro gibt es eine super Rendite, Sie investieren in Sachvermögen, preiswert und transparent und können den Kaufbeleg von der Steuer absetzen. 😉

Abschließend

Man soll ja als seriöser Fachmann nicht etwas pauschal kritisieren, nur weil 99 % der Beispiele diese Kritik verdienen… Vielleicht haben ja gerade Sie einen Riestervertrag, bei dem die Zulagen höher als die Kosten sind.

Falls ja, mailen Sie mir die Vertragsdaten und den Anbieter, denn ich bin über jedes positive Beispiel dankbar.

Nun noch bitte diesen Blogbeitrag weiterleiten – Sie kennen sicher jemanden, der ihn gut brauchen kann.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 04. August 2017.

Guten Tag Herr Prof. Walz,

Ihr Blog-Beitrag in dem Sie auffordern Beispiele zu schicken, bei denen die Zulagen höher sind als die Kosten ist zwar von 2017, aber der Vertrag der Allianz Riester InvestFlex hat niedrigere laufende Kosten als die Zulage beträgt.

Die Effektivkosten betragen 1,49 Prozentpunkte

Ich bekomme nur die Grundzulage von 175 Euro. (6475 Euro insgesamt über die Laufzeit)

In der Ansparphase (Abschluss- und Vertriebskosten) fallen insgesamt 1962,59 Euro an.

(2,5 % der Beiträge und 2,5 % der Zulagen)

Verwaltungskosten:

Prozentsatz der eingezahlten Beiträge 4,5 % (86,63 Euro jährlich)

Prozentsatz der Zulagen 2,0 % (3,5 Euro jährlich)

Prozentsatz des gebildeten Kapitals, jährlich max. 3,5 % (aktuell 0,81 %, abhängig von Fondkosten) => wäre dann hier ein wenig teurer als ein ETF Depot bei 2 ETFs

Auszahlungsphase

Prozentsatz bezogen auf die Altersleistung, jährlich 1,75 %

Wenn man dies auf die Laufzeit von 37 Jahren sieht, kommen zwar Kosten von 5297,40 Euro zustande. Dem gegenüber stehen 6475 Euro Grundzulage + die jährliche Steuererstattung von ca. 500-600 Euro welche man wieder investieren kann).

Der Rentenfaktor bei der Allianz ist allerdings sehr gering. Mir wurde hier aber gesagt, dass diese später mit den dann gültigen Daten berechnet wird und davon auszugehen ist, dass der Rentenfaktor dann zu dem Zeitpunkt bei allen Anbietern in etwa gleich sei.

Mit besten Grüßen,

Lena Koch

Liebe Lena Koch, danke für Ihren Erfahrungsbericht. Die einzelnen Kostendaten möchte ich gar nicht kommentieren. Jedoch die Aussage zum Rentenfaktor. Hier sind Sie auf Gedeih und Verderb der Willkür des Versicherers ausgeliefert. Und wer die Aussage glaubt, dass der Rentenfaktor bei Auszahlungsbeginn bei allen Anbietern etwa gleich sei, der glaubt auch an den Osterhasen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

als ich Ihren Blog las, fiel mir sofort ein, dass ich viele Anleger kenne, die meine Regel: „Achten Sie auf ein gesundes Verhältnis zwischen Geldanlage und Leben“ nicht wirklich beherzigen. Die Rendite von Ausgaben für Geschenke an die Liebsten, von gemeinsamen Stunden im vielleicht teuren Urlaub ist nicht bezifferbar, aber sie bleibt für immer. Viele Aufwendungen, die wie z. B. schöne Kunstgegenstände oder Sammlerobjekte, „nur“ das Herz erfreuen, sind schlussendlich m. M. nach auch eine solide Geldanlage.

Trotzdem freue ich mich natürlich weiterhin auf Ihren Freitagsblog, denn der Sparfuchs in mir will ja auch leben.

Herzliche Grüße

Sylvie

Hallo Sylvie,

ganz genau genommen, stellen diese von Ihnen beschriebenen, schönen Ausgaben Konsum dar und kein „Invest“ (Geldanlage).

Aber Ihr Kommentar hat mir ein breites Grinsen ins Gesicht gezaubert – dafür schon mal herzlichen Dank 🙂

Denn Sie haben völlig Recht und das, was Sie beschreiben, nenne ich in meinen Publikationen „emotionale Rendite“. Wenn Sie an Dingen Freude haben, wenn es Ihre sozialen Beziehungen stärkt und Ihnen innere Zufriedenheit und Glücksgefühle vermittelt, dann ist das in Geld gar nicht zu beziffern.

Nur: da es ja unzählige Ratgeberbücher zum Thema „werde glücklich“ gibt und meine Kernkompetenz eben auf den „harten Finanzen“ liegt, werden Überlegungen zur emotionalen Rendite auch künftig kaum in meinem Blog vorkommen. Ebenso wie Tipps zu Abnehmen, Yoga oder Ayurveda 🙂

Aber haben Sie schon den Epilog in „Einfach genial entscheiden in Geld- und Finanzfragen“ gelesen?

In diesem humorvollen Sinne: Herzliche Grüße Hartmut Walz – Sei kein LeO!

Mediale Fehlleitung

Wir alle kennen die Stiftung Warentest. Für uns Deutsche eine sehr beliebte Organisation für den Verbraucherschutz, die Transparenz in verschiedensten Marksegmenten und Produktkategorien bringen soll. Ein Sticker mit der Aufschrift „Testsieger“ und der einfache Kunde ist beruhigt. Er weiß, dass dieses Produkt ohne große Bedenken gekauft werden kann. Es ist ja schließlich ausgezeichnet und von Experten geprüft. Das selbe Phänomen können wir auch bei eben den sogenannten Expertentipps feststellen. Vergleichen Sie dazu auch das Kapitel „Expertenwissen und Prognosen“ in dem Buch Einfach genial Entscheiden von Herr Prof. Dr. Walz. Schließlich kennt der sogenannte Experte sich bei weitem besser aus als wir, also ist es ratsam auf ihn zu hören. Um die Antwort direkt vorwegzunehmen: Nein, es ist nicht ratsam! Genauso wenig sollten wir auf irgendwelche Produkt- und Finanztipps in Finanzzeitschriften oder Zeitungen hören. Denn auch die wissen nicht mehr über die Zukunft als wir selbst. Noch viel schlimmer sind aber die Empfehlungen für irgendwelche Finanzprodukte, welche besonders gut sein sollen. Ja; sogar angeblich besser als alle anderen auf dem Markt. Wir werden logischerweise durch solche Informationen stark beeinflusst und fehlgeleitet.

Dieses tief in unseren Köpfen verankerte Denken, dass jemand oder eine Zeitung, gar die Stiftung Warentest uns besser beraten kann oder ein Indikator für gute Finanzprodukte ist, birgt für die eigene Finanzplanung extreme Risiken. Ich möchte hiermit nicht ausdrücken, dass diese Personen, die hinter den ganzen Tipps stehen keine Ahnung haben. Sie können zum Teil gar nicht wissen, was sie dort für überteuerte Produkte anpreisen.

Auch Zeitungen, Zeitschriften und die Stiftung Warentest müssen Geld verdienen. Sie können gar nicht hinter die undurchsichtigen Kosten der ganzen Anlagevehikel und Finanzprodukte schauen. Es würde zu viel Geld kosten, alle Produkte komplett zu durchleuchten. Solange die Provisionsindustrie weiter so ihre Kosten verstecken darf, werden wir keine richtigen Empfehlungen und Testsieger finden können. Es fehlen einfach die Ressourcen, um die verschachtelten Finanzprodukte wirklich durchleuchten zu können und um alle Kosten, Vor- und Nachteile zu kennen. Durch die schlechte Politik im Hinblick auf die Transparenz von Kosten, werden wir durch mögliche Renditen und Chancen geblendet. Die Kosten fressen jedoch im Nachhinein und über die Laufzeit unsere Rendite auf. Wenn jetzt noch Steuern und Inflation berücksichtigt werden, ist unser Testsieger ganz schnell eine Nullnummer.

Um auf unsere ernannten Experten zu sprechen zu kommen, sollten wir immer im Hinterkopf behalten, dass diese selbst an den Finanzmärkten tätig sind und vielleicht von dem ein oder anderen Tipp, den sie geben, direkt oder indirekt profitieren.

Auch Zeitungen und Zeitschriften müssen mit Werbung Geld verdienen. So kann es also schon einmal vorkommen, dass ein Finanztipp ganz zufällig später in der Finanzzeitschrift von dem Institut Ihres Vertrauens beworben wird. Ich möchte hier niemanden etwas unterstellen, jedoch sollte man sich dieser Möglichkeit bewusst sein.

Wie soll also ein Kunde, der sich nicht mit seiner Finanzplanung auseinandersetzten möchte, bei diesen ganzen Fehlleitungen wirklich auf einen Test oder eine Empfehlung verlassen können?

Hinterfragen Sie Empfehlungen und Tipps und seien Sie kein LeO!

Mit freundlichen Grüßen

Robin Jöst

Lieber Herr Jöst,

da spricht ganz viel Erkenntnis aus Ihren Zeilen. Haben Sie vielen Dank. Für die Verknüpfung von Werbung und (angeblich) redaktionellem Teil ist ja das Wort „Advertorial“ entstanden. Ich gebe Ihnen recht, dass das Warnsignal ACHTUNG ADVERTORIAL bei sehr sehr vielen Artikeln und Berichten in Zeitschriften, Tagespresse und Internet bei uns aufleuchten sollte.

Dass die Empfehlungen von Finanztest mitunter ebenso zu hinterfragen sind, ist leider genauso wahr. Für deren „Pantoffel-Portfolio“ gilt das sicher nicht. Aber bei den“Hit-Tabellen“ von Fonds, welche die „Sieger“ der Vergangenheit auflisten, bringt die Finanztest für den Privatanleger mehr Schaden als Nutzen.

Das hat übrigens Herr Dr. Michael Ritzau in seinem Buch „Die große Fondslüge“ haarscharf recherchiert und erklärt. Sehr lesenswert! Vielleicht kennen Sie es schon? Nächste Woche schreibt Dr. Ritzau hier im Finanzblog einen Beitrag – darauf freue ich mich persönlich sehr.

Bleiben Sie so wachsam und smart, lieber Herr Jöst 😉

Herzliche Grüße Hartmut Walz – Sei kein LeO!