GASTBEITRAG DR. RITZAU, AUTOR

Fondsrendite ist nicht Anlegerrendite! – Wie Anleger regelmäßig schlechtere Renditen erzielen, als die Fonds in die sie investieren

Wie ist das möglich, wird man sich vielleicht verwundert fragen. Aber wenn man etwas darüber nachdenkt, wird einem schnell klar: die Rendite der Fondsanleger ist fast nie identisch mit der Rendite des Fonds, in den sie investieren.

Ein Fonds wird schließlich irgendwann „aufgelegt“ also gestartet und möglicherweise nach einer bestimmten Zeitperiode auch wieder geschlossen oder mit einem anderen Fonds verschmolzen.

Nur die Anleger, die während dieser ganzen Zeitperiode im Fonds investiert waren, haben eine Rendite identisch zu der des Fonds.

Alle anderen haben eine andere Rendite. Die kann besser oder schlechter sein. In der Praxis ist leider letzteres meist der Fall.

Warum?

Der Grund liegt im tendenziell schlechten Timing der Anleger. Statt langfristig zu investieren neigen wir dazu, Modetrends hinterherzulaufen. In den Hitlisten der Fondsratinganbieter finden sich oft spezielle Branchen oder Länderfonds von Sektoren oder Ländern, die in letzter Zeit gerade besonders gut gelaufen sind.

Einerseits führen einen solche Fonds weg von der breiten Diversifikation, die man eigentlich anstreben sollte. In unserem Zusammenhang aber wichtiger: Sie führen zu prozyklischen Investieren. Man investiert gerade dort, wo die Preise in der Vergangenheit besonders stark gestiegen sind.

Bei aktiv gemanagten Fonds wählt man über die Ratings Manager aus, die mit höchster Wahrscheinlichkeit ihre gute Performance nur dem Zufall zu verdanken haben. Das ist ungefähr so sinnvoll wie darauf zu wetten, dass ein Würfelspieler der fünfmal hintereinander eine sechs gewürfelt hat, bessere Chancen auf die sechste sechs hat als jemand, der das Pech hatte, fünfmal hintereinander eine eins zu würfeln.

Aber auch Indexfonds-Anleger sind gegen das Hinterherlaufen von Trends nicht gefeit. Börsengehandelte ETFs werden mit absurd hoher Häufigkeit gehandelt. Und mit über 1100 ETFs haben die Anleger in Deutschland inzwischen eine Auswahl, die weit über das vernünftige Maß hinausgeht, mit vielen engen Sektor-ETFs.

Wir neigen also zum teuren Einkauf. Wie sieht es beim Verkaufen aus?

Leider auch nicht besser. Auch beim Verkauf ist es nämlich anlegerpsychologisch schwierig sich rational zu verhalten. Denn Verluste machen uns nervös. Untersuchungen haben gezeigt, dass uns Verluste etwa doppelt so stark belasten, wie uns gleich hohe Gewinne erfreuen. Deshalb verkaufen wir Fonds und ETFs gerade dann, wenn (nachdem) sie besonders stark gefallen sind.

Insgesamt betrachtet, sind wir also in besonders schlechten Marktphasen mit überproportional viel Geld dabei, während wir umgekehrt statistisch betrachtet, weniger Geld während guter Marktphasen investieren.

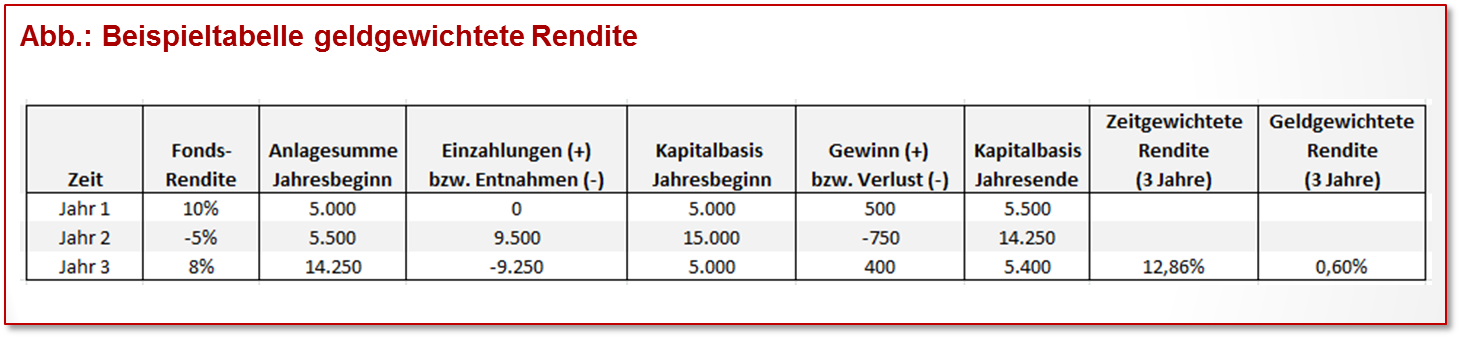

Unsere Rendite ist also eine „geldgewichtete“ Rendite im Gegensatz zur normalen „zeitgewichteten“ Rendite des Fonds, in denen wir investieren. Zur Illustration des ihnen vielleicht neuen Begriffs geldgewichtete Rendite ein Beispiel.

Beispiel

Ein Anleger legt zu Beginn von Jahr eins 5.000 Euro in einen Fonds an. Nach einem Jahr freut er sich über 10 % Gewinn (500 Euro), die er mit weiteren 9.500 Euro gleich wieder anlegt. Insgesamt beträgt seine Anlage im zweiten Jahr also 15.000 Euro. Das zweite Jahr läuft aber schlecht, und der Fonds verliert 5 % an Wert. Unser enttäuschter Anleger entnimmt nun 9.250 Euro, so dass zu Beginn des dritten Jahres wieder nur die ursprünglichen 5.000 Euro investiert sind. Am Ende des dritten Jahres (in dem die Fondsrendite 8 % beträgt) hat unser Anleger nur eine geldgewichtete Rendite von 0,5 % erzielt, während die zeitgewichtete Rendite (die er ohne Nachschießen oder Entnahmen von Kapital erzielt hätte) 12,86 % beträgt. Grund ist natürlich, dass unser Anleger ausgerechnet im schlechtesten Jahr mit dem dreifachen Kapital investiert war.

Das war ein extremes Beispiel.

Also wieviel schlechter ist die Rendite der Anleger im Vergleich zur Fondsrendite in der langjährigen Praxis? Dazu gibt es verschiedene Studien. Eine Studie hat die Renditen amerikanischer Aktienfonds und ihrer Anleger über den Zeitraum von 25 Jahren untersucht.

Das schockierende Ergebnis

Die Rendite der Fondsanleger war volle 2,7 % p. a. schlechter als die der aktiven Fonds, in die sie ihr Geld investiert haben! Dies zeigt dramatisch den negativen Effekt, den unsere suboptimalen Kaufs- und Verkaufsentscheidungen bei Fonds haben können.

Die Lösung

Kaufs- und Verkaufsentscheidungen nicht von Emotionen beeinflussen lassen! Hier helfen Sparpläne mit fixen regelmäßigen Raten bzw. ein periodisch durchgeführtes Rebalancieren, also das Zurücksetzten des Fondsdepots auf die ursprüngliche Zusammensetzung (z.B. 50 % Aktien, 50 % Anleihen) enorm.

Auf diese Weise handelt man automatisch nicht prozyklisch sondern antizyklisch, d. h. man kauft tendenziell, nachdem die Kurse gefallen sind und verkauft nachdem die Kurse gestiegen sind.

Eine Untersuchung aus den USA über die Jahre 1999-2014 ergab, dass Anleger mit einem Portfolio aus 60 % Aktien(-fonds) und 40 % Renten(-fonds) durch jährliches Rebalancieren eine Mehrrendite von immerhin 1,5 Prozent p.a. erzielt hätten.

Erschienen am 11. August 2017.

ein interessanter Beitrag. vielen dank. Ingeborg Kühle

Danke, liebe Frau Ingeborg Kühle.

Herzliche Grüße Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, schön dass Sie immer mal auch anderen Stimmen Gehör verschaffen! Herr Ritzau schreibt: „Insgesamt betrachtet, sind wir also in besonders schlechten Marktphasen mit überproportional viel Geld dabei, während wir umgekehrt statistisch betrachtet, weniger Geld während guter Marktphasen investieren.“ Das ist Ihr Diversifikation hoch Zwei-Effekt, genau umgekehrt, oder. Also nachteilig. Sehr nachteilig. Ich würde gern mehr von Herr Ritzau lesen. Und hebe daher für die Buchverlosung meinen Arm! Danke und weiter so! VS

Hallo VS, danke für die Nachricht. Eine gute Überlegung, wie ich finde. Mit der Buchverlosung bitte noch bis Freitag gedulden 😉

Herzliche Grüße Hartmut Walz – Sei kein LeO!

Hallo Herr Dr. Ritzau,

habe mich gefreut, Sie hier als Gastautor wieder zu sehen, denn Ihr Buch habe ich bereits gelesen und fand es gut verständlich, aber von den Schlussfolgerungen teilweise sehr ernünchternd. Wir werden ganz schön für dumm verkauft – wo bleibt da der Verbraucher- bzw. Anlegerschutz?

Kann man Sie auch mal bei einem Vortrag erleben oder schreiben Sie nur?

Herzlichen Dank für Ihr Engagement in Sachen Verbraucherschutz und bitte nicht aufgeben!

Susanne

Hallo Frau Wagner,

eine etwas verspätete Antwort (Ich war im Urlaub). Ich gebe regelmäßig Vorträge in meiner Region (Lörrach). Überregional von Zeit zu Zeit (der nächste am 15. November zusammen mit Hartmut Walz im Rahmen des Studium Generale der Hochschule Pforzheim (https://www.hs-pforzheim.de/hochschule/oeffentlichkeit/studium_generale/).

Freundliche Grüße

Michael Ritzau

Ein großes Kompliment Hr. Dr. Ritzau,

obwohl ich stets dachte, ganz gut informiert zu sein, hatte ich da eine Lücke.

Ich war völlig selbstverständlich davon ausgegangen, dass die Fondsrendite mit der Anlegerrendite übereinstimmen muss.

EIne kleine Frage: Die Lücke zwischen den beiden Renditen wird doch umso kleiner, je länger ein Anleger investiert bleibt und je konstanter seine Anlage ist (also keine Nachinvestitionen oder Teilentnahmen). Habe ich das so korrekt verstanden?

Danke für die Blumen Herr Michalski,

ja, je weniger man verändert desto mehr nähert man sich der Fondsrendite.

Freundliche Grüße

Michael Ritzau