Sparkasse, Allianz und Sofortrente ohne Todesfallleistung

Der kranke Rentner wollte es ja so?

Mein Name ist Patrick Lau. Ich bin Rechtsanwalt bei Mayer & Mayer Rechtsanwälte in Freiburg, spezialisiert auf Bank- und Kapitalmarktrecht sowie Versicherungsrecht.

Einleitung

Bei Sofortrenten zahlt der Kunde einen Einmalbetrag an den Versicherer. Dieser überweist dann dem Kunden ab dem Folgemonat eine lebenslange monatliche Rente. Da der Kunde noch lange leben könnte, rechnet der Versicherer vorsichtig und die Rentenzahlungen sind im Vergleich zum eingezahlten Geldbetrag gering. Eine Sofortrente gegen Einmalbetrag lohnt sich für den Kunden also nur, wenn er noch lange lebt.

Sofortrente – der konkrete Fall

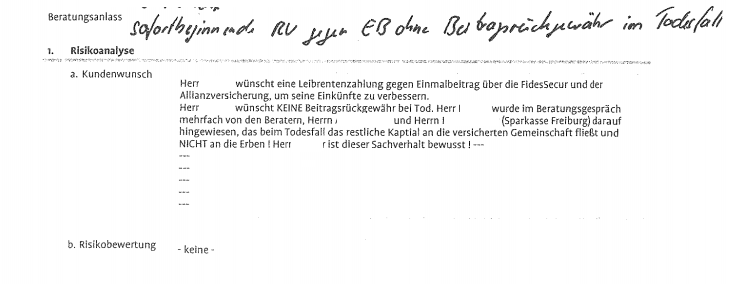

Der 1937 geborene Versicherungsnehmer und pensionierte Beamte (nennen wir ihn einfach Rentner) beschloss im Jahr 2014 im Alter von (fast) 77 Jahren auf seine letzten Tage in ein betreutes Wohnheim zu ziehen. Anlass hierfür war mutmaßlich, dass bei ihm eine Leukämie-Erkrankung diagnostiziert worden war.

Er verfügte über eine monatliche Beamtenpension in Höhe von ca. 2.793 Euro. Zudem verfügte er auf Grund einer vorherigen Erbschaft und der Veräußerung von Immobilien über ein Vermögen von ca. 810.000,00 Euro.

Die für das betreute Wohnstift laufenden Kosten in Form von Wohnen, Speisen, Service und Betreuung sollten laut Wohnstiftvertrag monatlich rund 2.800 Euro betragen. Vom Wohnstift wurde unserem Rentner aufgegeben, dass er eine Bestätigung beibringen möge, wonach er die laufenden Kosten begleichen könne und hierfür über ausreichende und gesicherte Mittel verfüge.

Unser Rentner wandte sich hierzu an seine örtliche Sparkasse. Schließlich lautet der Slogan doch: „Wenn’s um Geld geht, Sparkasse!“.

Die örtliche Sparkasse empfahl ihm den Abschluss einer Sofortrentenversicherung bei der Allianz Lebensversicherung (Allianz SofortRente Klassik). Hiermit sei der von ihm zu erbringende Nachweis ausreichender garantierter Einkünfte zur Begleichung der monatlichen Kosten des betreuten Wohnens gesichert.

Sofortrente – bei schwerkrankem 77-jährigen unsinnig

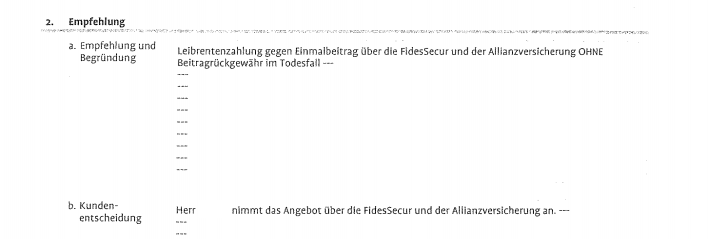

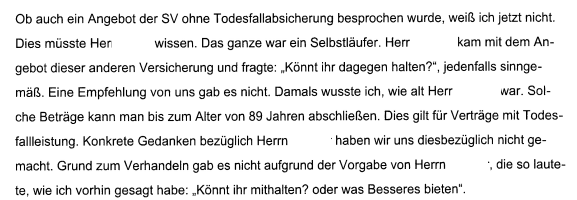

Dies habe er so, laut seiner Sparkasse, auch gewollt. Abweichendes habe man dem Rentner weder empfohlen noch ihm überhaupt von einem solchen Abschluss abgeraten. Im hierzu extra angefertigten Beratungsprotokoll, zu dem die Sparkasse gesetzlich verpflichtet war, lautete es u.a. wie folgt:

Schon, dass die Sparkasse dabei ein Produkt der Allianz und nicht etwa eines des eigenen Hauses (SVSparkassenVersicherung) empfahl, hätte dabei stutzig machen können.

Die Erklärung liegt jedoch bei genauerer Betrachtung auf der Hand. Andere Versicherer boten den Abschluss solcher Verträge, wie hier vermittelt, auf Grund des fortgeschrittenen Alters unseres Rentners bereits gar nicht an.

Denn bereits anhand der statistischen Lebenswahrscheinlichkeit eines gesunden Mannes ist von vornherein, realistisch betrachtet ausgeschlossen, dass dieser den Tag noch erleben wird, an dem sich der Abschluss einer Sofortrentenversicherung wirtschaftlich gelohnt haben könnte. Die statistische Lebenserwartung eines (durchschnittlichen) Mannes mit dem Alter unseres fast 77-jährigen Rentners betrug seinerzeit im Jahr 2014 nämlich gerade einmal ca. 87 Jahre – die Restlebenserwartung folglich ca. 10 Jahre.

Dabei lassen wir die eigentlich zusätzlich in unserem Fall noch zu beachtende Krebserkrankung unseres „rüstigen Rentners“ einfach mal unbeachtet. Hiervon will die Sparkasse nach eigenem Bekunden auch weder etwas gewusst, noch zu den gesundheitlichen Verhältnissen des Rentners überhaupt nachgefragt haben.

Die Sparkasse, die eigentlich als vertraglich gebundener Vermittler ausschließlich Produkte der SVSparkassenVersicherung vermittelt, war daher gezwungen, einen anderen Versicherer zu wählen – hier die Allianz Lebensversicherung, die offensichtlich keine Bedenken gegen die Sinnhaftigkeit eines solchen Abschlusses hatte.

Das Unheil nimmt seinen Lauf

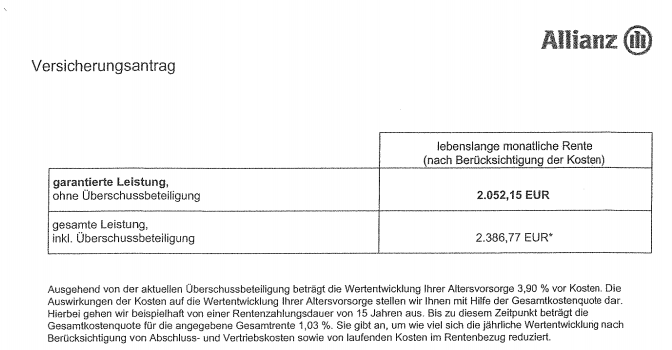

Also empfahl die Sparkasse unserem „rüstigen“ Rentner, einen Einmalbeitrag von immerhin 350.000 Euro in die Sofortrentenversicherung der Allianz Lebensversicherung einzuzahlen. Daraus sollte eine garantierte lebenslange monatliche Rente von 2.052,15 Euro zzgl. etwaiger – jedoch nicht garantierter – Überschüsse folgen. Eine Todesfallleistung war, weil der „rüstige“ Rentner angeblich eine möglichst hohe monatliche Zahlung wünschte, ausgeschlossen.

Hier der Auszug aus dem Allianz-Versicherungsvertrag:

Auch die Möglichkeit des Rückkaufs des Vertrages, also die Beendigung mit gleichzeitiger Auszahlung des noch vorhandenen „Guthabens“ war nach den Versicherungsbedingungen ausgeschlossen. Der Rentner konnte also – auch zu Lebzeiten – nur über die monatlichen Rentenzahlungen wieder an sein Vermögen gelangen und seine Erben würden im Todesfall nichts mehr davon sehen.

Letzteres war unserem Rentner wohl bekannt. Für entsprechende Hinweise hierauf hatte die Sparkasse in den Beratungsprotokollen gesorgt. Ersteres – so erzählte es seine Erbin später – dagegen nicht.

Völlig unrealistisch

Legt man nun die garantierte monatliche Rentenleistung des vorgeschlagenen Vertrages der Allianz Lebensversicherung zu Grunde (der Rest in Form der Überschussbeteiligung ist nicht garantiert und kann durch den Versicherer damit jederzeit gestrichen werden), hätte unser in diesem Zeitpunkt bereits an Leukämie erkrankter 77-jähriger „rüstige“ Rentner also noch mindestens 14 Jahre und 3 Monate leben müssen, um überhaupt das investierte Kapital zurückzuerhalten.

Damit hätte er bereits mehr als vier Jahre länger leben müssen, als es nach der damaligen statistischen Lebenserwartung ein gesunder Verbraucher noch erwarten konnte, um allein sein Kapital ohne jegliche Verzinsung oder einen Inflationsausgleich zurückzuerhalten.

Nach der statistischen Lebenserwartung eines gesunden Mannes im Alter unseres „rüstigen Rentners“ war damit im Grunde bereits ein sechsstelliger Verlust zu erwarten.

Wegen der bestehenden schweren Erkrankung unseres Rentners war noch ein erheblich höherer Verlust sicher zu erwarten.

Tod nach eineinhalb Jahren

Und so kam es letztlich auch. –Wenig überraschend starb unser Rentner bereits nach eineinhalb Jahren Vertragslaufzeit im Frühjahr 2016 infolge der bei Abschluss bereits vorhandenen Erkrankung.

Bis dahin hatte die Allianz Lebensversicherung inkl. Überschüsse durch die monatlichen Renten rund 43.000 Euro ausbezahlt.

Für die Erbin des Rentners bedeutete dies einen Verlust von ca. 307.000 Euro, der im Grunde genommen von Beginn an besiegelt war.

Keine Beratung im Kundeninteresse

Es dürfte nun – jedenfalls für denjenigen, der die Interessen seiner Kunden ernsthaft im Blick hat – eines recht klar erscheinen. Die einzig richtige Beratung hätte lauten müssen: Einen solchen Vertrag abzuschließen, ist wirtschaftlich totaler Unsinn. Die Sparkasse hätte also abraten und nicht zu einem solch unsinnigen Vertrag raten dürfen. Zumal die Mittel zur Abdeckung der monatlichen Belastungen des betreuten Wohnens bereits aus dem Vermögen des Seniors mehr als ausreichend vorhanden waren.

Eine dahingehende Beratung erfolgte jedoch durch die Sparkasse nicht. In der – vom Gesetzgeber ausdrücklich angeordneten und – von der Sparkasse angefertigten Beratungsdokumentation findet sich vielmehr die explizite Empfehlung der Sparkasse zum Abschluss einer Sofortrentenversicherung ohne Todesfallleistung über einen Einmalbeitrag von 350.000 Euro.

Dass die Sparkasse unserem Rentner von einem solchen Abschluss abgeraten oder gar abweichende Empfehlungen gegeben hätte, fand sich dort nicht.

Aus Sicht der Sparkasse aber „alles kein Problem“. Denn der „rüstige Rentner“ wollte es ja angeblich so. Den Wunsch der Verbesserung seines Einkommens hätte er ja klar geäußert.

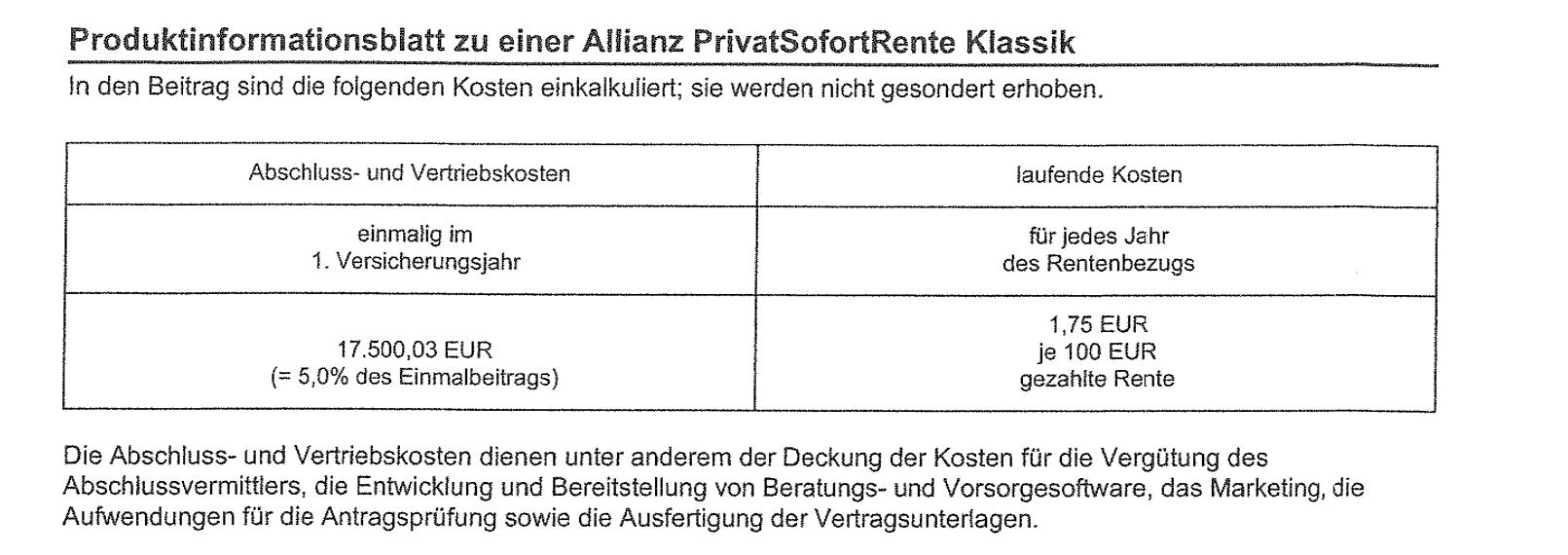

Auch hätte man, wenn man davon abgeraten hätte, schließlich nichts verdient. Die Angst, dass der Kunde dann „woanders“ hingegangen wäre, war offensichtlich zu groß. Denn allein die kalkulierten Abschlusskosten des schließlich angeratenen Vertrages der Allianz Lebensversicherung, von denen die Sparkasse den Großteil als Provision erhalten haben dürfte, lagen immerhin bei stolzen 17.500,03 Euro.

Hier der entsprechende Auszug aus dem Produktinformationsblatt der Allianz.

„Ein klarer Selbstläufer“, wie die als Zeugen angehörten Sparkassenmitarbeiter zu Protokoll gaben:

Wie hätte ein guter Berater im Kundeninteresse gehandelt?

Die Aufgabe eines Beraters ist es, die Wünsche und die Bedürfnisse des Verbrauchers zu ermitteln, um eine vollständige Beratung gewährleisten zu können. Der Vermittler/Berater hat sich über die persönlichen Verhältnisse und die Situation des Kunden zu informieren und durch entsprechende Nachfragen dessen objektiven Bedarf zu ermitteln. Vereinfacht könnte man sagen: Der Kunde kennt in der Regel seine Wünsche, nicht aber seine Bedürfnisse.

Deren Ermittlung ist jedoch zentrale Aufhabe des Vermittlers/Beraters. Er müsste daher bei Vorstellungen des Kunden, die erkennbar unvernünftig sind bzw. dem objektiven Bedarf nicht entsprechen, von derartigen Verträgen abraten.

Will der Kunde dann solche Verträge dennoch abschließen, ist dies sein gutes Recht. Niemand kann gehindert werden, unvernünftige Entscheidungen zu treffen. So beraten hat die Sparkasse mit dem pauschalen Verweis auf den geäußerten „Wunsch“ jedoch ausdrücklich nicht. Sie zog sich vielmehr darauf zurück, dass der „rüstige Rentner es ja so wollte“.

Seinen Kunden derart unreflektiert und sehenden Auges ins Verderben rennen zu lassen, weil dieser es zu Beginn als seinen Wunsch äußert, ist völlig daneben.

Nach der Rechtsprechung des OLG Stuttgart (7 U 211/03) oder etwa des OLG Hamm (20 U 259/06) besteht ein klarer Schadensersatzanspruch des Verbrauchers gegen den beratenden Vermittler, sofern absehbar ist, dass der Verbraucher auf Grundlage der statistischen Lebenserwartung sein Geld nicht wiedersehen wird und darauf der Vermittler nicht hingewiesen hat.

Dies gilt in unserem Fall erst recht, wenn man berücksichtigt, dass die hier beratende Sparkasse sogar bestätigte, von einem solch unvernünftigen und nicht dem Bedarf entsprechenden Vertragsabschluss zu keiner Zeit abgeraten zu haben.

Wie ging die Sache aus?

Das Landgericht Freiburg sah es im späteren Prozess und nach erfolgter Beweisaufnahme trotzdem als unproblematisch an, dass die Sparkasse fand, „der Verbraucher wollte es ja so“.

Zu einem Urteil kam es in der Sache dennoch nicht. Die Parteien schlossen einen Vergleich: Die Allianz zahlte der Erbin des Rentners letztlich immerhin einen sechsstelligen Betrag.

***

Das ist ein Beitrag aus der Serie „Verraten statt Beraten“. Echte, unabhängige Berater berichten über echte Fälle, wie sie ihnen von geprellten Verbrauchern vorgelegt wurden. Alle Fälle sind auf ihre Wahrheit und sachliche Richtigkeit geprüft. Wo immer es geht, werden Vertragsname und Gesellschaft genannt.

***

Erschienen am 24. Februar 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Lau,

danke für Ihren interessanten Beitrag zu diesem Blog. Leider kein Ausnahmefall. Um so wichtiger, dass Sie ihn hier publik machen. Auch ist es wichtig, dass Sie mit dem häufig gehörten Vorturteil aufräumen, dass (Land-)Gerichte deutsches Recht im Verbraucherinteresse auslegen. Der Verbraucher befindet sich einer Bank oder Sparkasse gegenüber immer in einer Verkaufsverhandlung mit hochprofessionell ausgebildeten Verkäufern, die Ihre Vertriebsvorgaben abarbeiten. Wenn Verbraucher nicht auf gleichem Niveau verhandeln können und sich auch nicht entsprechenden nachfrageseitigen Rat einkaufen, werden sie immer den Kürzeren ziehen.

Deswegen ist es wichtig, Änderung bereits im Kopf beginnen zu lassen. Prof. Walz weist regelmäßig drauf hin, man solle das Impressum seines Gegenübers genau prüfen. Dort stellt die Sparkasse Nördlicher Breisgau fest: „Tätigkeitsart: Gebundener Versicherungsvertreter mit Erlaubnisbefreiung nach § 34d Abs. 7 Satz 1 Nr. 1 Gewerbeordnung; Bundesrepublik Deutschland“. Insofern sollten Sie m.E. den „gebundenen Vertreter“ in Ihrem Artikel sprachlich nicht zum „Berater“ erheben – auf Augenhöhe mit Ihnen sozusagen- und anderen Finanzberatern, die von ihren Mandanten direkt für Beratung und Bedarfsfindung bezahlt werden und sich nicht für „Vertretung“ und „Vermittlung“ von Finanzkonzernen fett (hier mit über EUR 17.000) provisionieren lassen.

Beste Grüße aus der Nachbarschaft,

Gabriel Hopmeier

Hallo Herr Lau,

danke für den guten Beitrag.

VG Lothar Eller

Zunächst einmal hätte man in der Tat den ganzen Vorgang anders lösen können – auch einem Altenheim wird klar sein, dass dieser Bewohner mit seinem Vermögen in der Lage sein wird bis zum Ende seiner Tage die laufenden Kosten begleichen zu können.

Wie auch immer der Kunde auf die Idee gekommen ist, einen solchen Vertrag abzuschließen ist, kann man nicht mehr ergründen.

Unterstellen wir aber einmal, es war wirklich ausdrücklicher Wunsch des Kunden, einen solchen Vertrag abzuschließen, dann ist es die Pflicht des Sparkassen-Mitarbeiters, den Kunden auf alle Risiken (Vermögensverlust) hinzuweisen, die z.B. bei einem frühen Tod entstehen. Der genannte Versicherer ist vermutlich nicht der Hauptanbieter von Versicherungsverträgen bei der betreffenden Sparkasse, dieses Unternehmen wurde vermutlich ausgewählt, weil der Kunde aufgrund seines Alters sonst keinen solchen Vertrag bekommen hätte.

Nehmen wir weiter an, dass der Kunde tatsächlich mit einem „Konkurrenzangebot“ gekommen ist, das eine bessere monatliche Rente versprochen hat, als der obige Vertrag, dann hat der Mitarbeiter der Sparkasse das Problem, dass dieser Vertrag vielleicht anderweitig abgeschlossen wird und ihm der Geschäftsabschluss für die Sparkasse nicht gelingt.

Dem Verkäufer muss klar gewesen sein, dass dieser Vertrag -wie später ja auch geschehen- zu Problemen führen wird. Im Protokoll wird zwar darauf hingewiesen, dass im Tod keine Beitragsrückgewähr gibt, doch ich vermisse z.B. den Hinweis, dass der Abschluss „auf ausdrücklichen Kundenwunsch“ vorgenommen wurde und „die enthaltenen Risiken ausführlich besprochen wurden“. Schon zum Selbstschutz des Verkäufers wären solche Angaben unerlässlich gewesen.

Eins bleibt aber in jedem Fall klar: Für diesen Abschluss fährt das vermittelnde Institut eine satte Prämie ein und der Verkäufer hat seine „Zielvorgaben“ für den Produktverkauf ordentlich verbessert. Was bleibt? Ein ganz fader Beigeschmack, denn bedarfsgerecht war dieser Abschluss sicher nicht.

Hallo Herr Engelbrecht,

vielen Dank für Ihren Kommentar, der es nochmals zutreffend zusammenfasst.

Vor allem vermisst man aber auch den Hinweis im Protokoll, welchen Rat bzw. welche Empfehlung die Sparkasse gegenüber dem Kunden abgegeben hat. Eine Beratung erfordert nun einmal auch, wenn das Produkt ungeeignet oder wirtschaftlich sinnlos ist, dass der Berater von einem Abschluss ausdrücklich abrät und zu was konkret geraten wird. Dies war aber – was die Sparkassen-Mitarbeiter auch gar nicht in Abrede stellten – das eigentliche Problem des Falles. Obwohl die Sparkasse die wirtschaftliche Sinnlosigkeit erkannte, erfolgte kein Abraten vom Geschäft. Eine Beratung muss jedoch zu einem Abraten führen, wenn objektiv betrachtet kein bedarfsgerechter Abschluss erfolgen würde. Schließt der Kunde das Produkt dann gleichwohl ab, obwohl ihm ausdrücklich abgeraten wurde, ist das natürlich sein gutes Recht. Dies könnte man dem Berater dann natürlich nicht mehr vorwerfen. Leider wird in der Beratungspraxis jedoch – wie der Fall anschaulich zeigt – regelmäßig aus Provisionsinteresse nicht von ungeeigneten Anlagen abgeraten. Dies erzeugt letztlich den von Ihnen zu Recht hervorgehobenen „faden“ Beigeschmack.

Beste Grüße

Patrick Lau

Welcher Rentner hat schon „Vermögen von ca. 810.000,00 Euro“ zur Verfügung!?!? Das hätte doch so viel anders geregelt werden können zum Beispiel direkt mit dem Wohnstift. Da kann man ja nur die HÄnde über dem Kopf zusammenschlagen!!!

Eine Beratung entbindet niemanden von seiner Eigenverantwortung. Hätte der SV Berater den Kunde abgewiesen, so wäre dieser sehr wahrscheinlich einfach zum nächsten Institut gegangen und hätte dort abgeschlossen. Auch wenn die erbrachte Beratungsleistung hier sicherlich kritikwürdig ist, stellt sich doch die Frage, wie man von Kundenseite auf eine derart verrückte Idee überhaupt kommen kann. Wahrscheinlich war es die pure Verzweiflung vor dem Hintergrund der schlimmen Krankheitsdiagnose. In dieser Situation kommt den nahe Angehörigen eine besondere Verantwortung zu, die hier offensichtlich nicht wahrgenommen wurde.

Zu argumentieren, dass der Kunde mit seinem Wunsch zu einem anderen Institut gegangen wäre ist eine dreiste Schutzausrede um einen für den Kunden äußerst unvorteilhaften Vertrag abzuschließen.

Richtig wäre gewesen den Kunden nachvollziehbar darüber aufzuklären, dass sein Wunsch unvorteilhaft ist und es Alternativen gibt. Z.B. der Vermögensnachweis gegenüber dem Wohnstift. Und selbst, wenn der Kunde den Wunsch hat seinen Erben nichts zu hinterlassen, hätte es dafür andere Wege gegeben, wie. z.B. eine testamentarische Vererbung an eine selbst gewählte gemeinnützige Organisation.

Hallo Herr S. ,

ganz genau so ist es…

Beste Grüße

Patrick Lau

Hallo,

ist ja schon und gut. ABER: Wenn man ihn mehrfach darauf hingewiesen hat und das Dokumentiert ist steckt bei der Erbin doch nur der Versuch dahinter das Ganze Erbe ei nzusacken. Und als Anwalt ist das Interesse an so einem Fall auch finanziell lohnend. Also geht es hier meiner Meinung nach nicht um Recht oder Unrecht sondern um Bereicherung mehrerer Parteien. Sparkasse, Versicherung, ERBE, und Anwalt.

Respektlos ist: Der Wunsch des Verstorbenen wurde nicht respektiert. Vielleicht wollte er ja gerade das das Geld nicht an die Erben geht.(Habe ich als Seelsorger schon oft gehört) Dazu kann man ihn ja nicht mehr befragen!

Hallo Herr Schlick,

vielen Dank für Ihren Kommentar.

Natürlich wird man den Erblasser im Nachgang nicht mehr befragen können. Die Tatsache, dass es jedoch testamentarisch eingesetzt Erben gab, spricht indiziell eher dagegen, dass er niemandem etwas zukommen lassen wolle. Die Erbin hatte zudem entsprechend von den Geschehnissen der Beratung aus den Erzählungen des Erblassers und dessen Unmut über die Sparkasse berichtet. Aufzuklären ist dies natürlich nur bedingt. Da haben Sie natürlich Recht.

Worum es aber – neben dem Umstand, dass ihm wohl nicht klar war, dass er den Vertrag nicht jederzeit noch auflösen kann – eigentlich geht ist der Umstand, dass die Sparkasse von dem Vertragsabschluss nicht abgeraten hat, obwohl sie hierzu aus ihrer Beratungstätigkeit verpflichtet gewesen wäre. Dies war letztlich auch von den Sparkassen-Mitarbeitern bestätigt worden. Hierin und in der fehlenden Darstellung alternativer Möglichkeiten ist v.a. der Beratungsbedarf zu sehen gewesen, der aber aus reinem Provisionsinteresse nicht erfüllt wurde.

Beste Grüße

Patrick Lau

Höchstwahrscheinlich hätte dem Wohnstift schon ein Konto-/Depotauszug über 810.000,00 Euro ausgereicht…