Aktive ETFs – die E-Zigarette für begeisterte Raucher?

Aktive Aktien-ETFs im engeren Sinne auf dem Prüfstand

In diesem dritten Teil zu den verschiedenen innovativen ETF-Erscheinungsformen geht es nun um aktive Aktien-ETFs im engeren Sinne – also so richtig aktive ETFs 😊

Auch in diesem Beitrag beschränken wir uns auf ETFs, die in die Anlageklasse „Aktien“ investieren. Grundsätzlich sind auch aktive ETFs auf andere Anlageklassen (z.B. Anleihen) denkbar, jedoch – zumindest bislang – kaum am Markt anzutreffen[1].

Aktive Aktien-ETFs im engeren Sinne – Einordnung

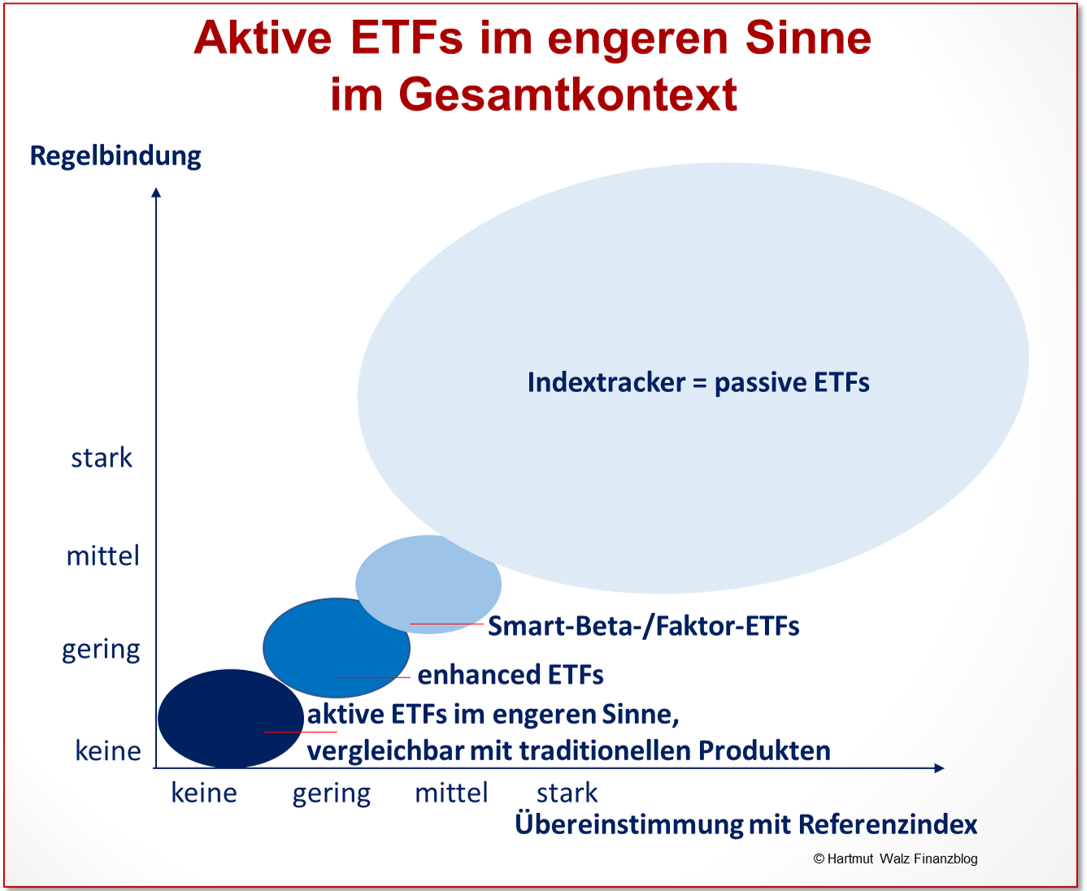

So richtig aktive Aktien-ETFs, sind börsenfähige Aktienfonds, die sich absichtlich weit von jeglichem Index entfernen oder überhaupt nichts mit einem Index zu tun haben. Sie wollen weder nur ein bisschen „smart“ oder „enhanced“, noch regelgebunden oder gar passiv sein.

In der Ihnen bereits bekannten Abbildung sind sie hier einzuordnen:

Kurzum: aktive ETFs im engeren Sinne verfolgen klassische aktive Anlagestrategien, wie wir sie von den traditionellen, nicht börsengehandelten Investmentfonds kennen – nur eben im ETF-Gewande. Also preiswerter und vor allem extrem schnell handelbar.

Falls Sie noch wenig ETF-Vorwissen besitzen, profitieren Sie sicher von den beiden anderen Blogbeiträgen der ETF-Serie. Bisher erschienen:

Auch wenn die Übergänge fließend sind und es aufgrund des hohen Innovationsdrucks immer wieder Ausnahmen gibt: die wirklich aktiven ETFs haben sowohl in Hinblick auf die Abweichung von einem Aktienindex (also hoher Active Share) als auch einer Regelbindung für die Anlagestrategie den maximalen Abstand zu den typischen Indextracker-ETFs. Also dem ETF-Typus, den wir zurzeit mit einem Marktanteil von weit über 90% als dominierend erleben.

Die nachstehende Abbildung zeigt die „echt“ aktiven ETFs im Gesamtkontext:

Aktienindizes werden also von aktiven ETFs im engeren Sinne lediglich als Benchmark für einen Performancevergleich verwendet.

Mehrwertversprechen aktiver Aktien-ETFs

Mit welchen Versprechungen wollen aktive Aktien-ETFs Mehrwert generieren?

- Positives Alpha durch Einzeltitelauswahl (Stock Picking)

- Positives Alpha durch Ausnutzen von Marktzyklen (Market Timing)

- Ausschüttung regelmäßiger Erträge – sogar monatlich[2]

- Der Vollständigkeit halber erwähnt: Bei Anleihen, ein positives Alpha durch aktive (also nicht regelgebundene) Veränderung von Kapitalanlagedauern und Bonitätsklassen[3].

Schauen wir mal, ob aktive Aktien-ETFs diese Versprechungen halten können.

Dazu beginnen wir mit einem Blick auf den ARK Innovation ETF von Cathie Wood, der in den Medien als „Pionier“ und „Wegbereiter“ der echt aktiven ETFs gefeiert wurde – und bis heute im Zentrum des Medieninteresses steht.

Danach erfahren Sie, warum aktive ETFs m.E. auch in Zukunft wohl eher ein Nischenprodukt für eine überschaubare Anlegerzielgruppe bleiben dürften.

ARK Innovation ETF von Cathie Wood

Dieser viel diskutierte ETF ist ein Paradebeispiel für das Mehrwertversprechen aktiver Aktien-ETFs, eine Überrendite durch Einzeltitelauswahl (Stock Picking) und das Abpassen des „richtigen“ Kauf- und Verkaufszeitpunktes (Market Timing) zu erzielen. Also in der obigen Aufzählung Nummer 1. und 2.

Zunächst kurz die Klarstellung, dass in der Presse häufig der Eindruck vermittelt wird, dass es nur einen, also schlicht den ARK-ETF gäbe. Das ist jedoch falsch. Denn neben ARK-ETFs, die in Europa nicht zum Vertrieb zugelassen, jedoch trotzdem für pfiffige Anleger erhältlich sind, gibt es seit Sommer 2024 gleich drei aktive ETFs aus dem ARK-Investment-Imperium von Cathie Wood in Europa zum Kauf:

- ARK Innovation (ISIN: IE000GA3D489)

- ARK Genomic Revolution (ISIN: IE000O5M6XO1)

- ARK Artificial Intelligence & Robotics (ISIN: IE0003A512E4)

Die erstgenannte UCITS-konforme europäische ARK Innovation ETF-Variante ist mit rund 10 Mio. Euro Fondsvolumen geradezu mini. Sie weist fortlaufende Kosten (= TER) von 0,75% aus. Und ist lediglich als thesaurierende Variante erhältlich.

Der ETF enthält Stand Ende September 2024 rund 30 HighTech-Aktien – was sich jedoch täglich ändern kann.

Die enthaltenen Werte besitzen eine große Gemeinsamkeit: extrem hohe Schwankungen – nur eben in unterschiedliche Richtungen. Der Kurs des ETF liegt Ende September 2024 bei rund 4,40 Euro und hat damit seit der Zulassung am 12. April 2024 unspektakuläre 4% zugelegt. Dabei war auch die zwischenzeitliche Volatilität des gesamten ETFs recht hoch. Und dieser befand sich trotz Verzichtes auf Ausschüttung von Dividenden (= Thesaurierung) zeitweise kräftig im Minus.

Da der Betrachtungszeitraum der UCITS-Variante jedoch sehr kurz ist, folgt nachstehend ein Blick auf die US-amerikanische Variante – sozusagen die größere und ältere Schwester (ISIN: US00214Q1040), die seit 2018 am Start ist.

Bitte beachten Sie, dass dieses Schwesterprodukt von Anfang an anders gestückelt ist – also die Preise pro Anteil um rund Faktor 10 höher waren. Der direkte Vergleich zwischen den Geschwistern ist also nicht möglich.

Eine solche Aufwärtsentwicklung (nach der anfänglichen Seitwärtsphase) wird man bei einem Indextracker-ETF wohl kaum finden. Zumindest, wenn es sich nicht um einen spekulativen Themen- oder Branchen-ETF handelt, sondern – wie hier stets empfohlen – einen stark diversifizierenden Welt-ETF.

Doch – unverhofft kommt oft – wie gewonnen, so zerronnen:

Der maximale Drawdown, also der Verlust eines Unglücksrabens, der am 15. Februar 2021 zum Höchstkurs von 135,90 Euro gekauft hat und diesen ETF bis zum Tiefpunkt am 30. Dezember 2022 behielt, betrug rund 80%[4].

Soviel zum ständig wiederholten Verkaufsargument aktiv gemanagter Anlageprodukte, dass das wachsame Fondsmanagement uns Anleger-Laien vor schlimmeren Verlusten schütze, indem es sich um unser Geld „kümmere“.

Das nächste Bild zeigt die Entwicklung nach dem Absturz bis Ende September 2024 (Redaktionsschluss dieses Blogbeitrags).

Insgesamt eine leichte Erholung, jedoch bei sehr hoher Volatilität. Eine Achterbahnfahrt der Kurse und der Gefühle – also ein hoher Anleger-Stressfaktor.

Abschließend die Gesamtsicht von Geburt des aktiven Produktes am 17. Oktober 2018 bis Redaktionsschluss (Ende September 2024). Die Rendite beläuft sich auf 2,2% p.a., liegt also unter der Inflationsrate des Betrachtungszeitraums.

Entschuldigend könnte man nun sagen, dass es ja auch sehr „besondere“ oder sogar „verrückte“ Zeiten waren, die wir hier betrachten. Mag sein. Andererseits kenne ich, seit ich lesen kann, nur verrückte Zeiten.

Im gleichen „verrückten“ Zeitraum erzielte übrigens ein kostenarmer passiver ETF auf den 08/15-Index MSCI World (ich meine also den ganz simplen – ohne Schwellenländer und ohne kleinere Unternehmen) eine Vergleichsrendite von ca. 9,6% p.a..[5]

Na ja – aber da hat ja auch niemand aktiv auf Ihr Geld aufgepasst! 😊

Wie sagt doch der aktive Fondsmanager Dirk Müller: „Geld in ETFs ist dummes Geld!“. So, so… 🧐

Anekdoten-Evidenz, aber… !

Die Aufarbeitung des Hypes und der anschließenden Ernüchterung bezüglich des bekanntesten aktiven ETFs der Welt ist natürlich kein wissenschaftlicher Beweis für die relative Unvorteilhaftigkeit aktiver ETFs im Allgemeinen.

Es ist handelt sich um reine Anekdoten-Evidenz (etwas wohlwollender ausgedrückt: Einzelfall-Evidenz).

Andererseits gelten die Erkenntnisse der Kapitalmarkttheorie – insbesondere die No-free-lunch-These – auch für aktive ETFs.

Das kleinere Übel?

Nur ist der „Gegenwind“ aktiven Investierens in Form von Kosten bei den ETFs aufgrund deren geringerer Höhe schwächer als bei den traditionellen Investmentfonds – die erfahrungsgemäß viel höhere Gebühren auslösen.

Sind aktive ETFs daher im Vergleich zu aktiven traditionellen Investmentfonds „das kleinere Übel“?

Eine bildhafte Metapher bringt es schnell auf den Punkt: Aus wissenschaftlicher Sicht sollten wir nicht rauchen, da rauchen gesundheitsschädlich ist. Wenn Menschen jedoch trotzdem rauchen wollen, dann wird ihnen die E-Zigarette empfohlen, da diese immerhin weniger gesundheitsschädlich sein soll.

Übertragen auf die Finanzwelt: Nach wissenschaftlichen Erkenntnissen der Kapitalmarktforschung sind für Langfristanlagen in Aktien maximal diversifizierende passive ETFs die empfehlenswerteste Alternative. Kurz gesagt: passiv schlägt aktiv. Sollte jemand, der trotzdem unbedingt aktiv anlegen möchte, nun eben aktive ETFs wählen?

Immerhin haben diese neben schnellerer Handelbarkeit erheblich geringere Handelskosten (Handelsspanne z.B. 0,1% statt Agien von 3-5%) sowie geringere laufende Kosten (z.B. 0,15% TER p.a. statt 1,5-2% TER p.a.) im Vergleich zu aktiven traditionellen Investmentfonds.

In diesem Sinne lassen sich aktive ETFs also als die E-Zigarette für Anleger interpretieren, die von spekulativen Investmentansätzen überzeugt sind 😊

Goldene Zukunft aktiver ETFs?

Abschließend noch ein paar kurze Überlegungen zu den euphorischen Prognosen über das angeblich zu erwartende enorme Wachstum aktiver ETFs.

Vorab: Aussagen wie „Verdreifachung des Volumens in wenigen Jahren“ oder „Steigerung um 70% in den letzten Monaten“ sind marktschreierisch und wenig hilfreich, da sie sich auf eine sehr kleine Ausgangsbasis beziehen.

Ich kann mir hingegen keine Entwicklung vorstellen, in welcher der Markt für aktive ETFs in Zukunft enorm wachsen sollte. Begründung:

Das Wachstum aktiver ETFs speist sich – von Ausnahmen abgesehen – aus zwei Anleger-Zielgruppen: Beratungsfreie Kunden und Beratungskunden.

![]() Zielgruppe 1

Zielgruppe 1

Beratungsfreie Kunden (oft auch als „mündige Selbstentscheider“ bezeichnet), die aufgrund eigener Recherche, Lektüre, persönlicher Finanzbildung oder mit „Nachhilfe“ eines echten Honorarberaters ein „Do-it-Yourself“-Depot führen.

Diese Zielgruppe könnte nun …

- neues Geld (aus laufendem Einkommen oder einmaligen Mittelzugängen) künftig in aktive ETFs anlegen oder

- Geld aus bestehenden passiven ETFs in neue aktive ETFs umschichten.

Beide Fälle sind denkbar. Jedoch halte ich es für unwahrscheinlich, dass hier erhebliche Volumina in aktive ETFs fließen werden.

Denn beratungsfreie Kunden sind überwiegend schon deshalb beratungsfrei, weil sie kostenbewusst sind. Sie werden häufig aktive Fonds schon allein wegen deren höherer Kosten meiden.

Außerdem haben viele sehr gute Erfahrungen mit den Indextrackern (passiven ETFs) gemacht, sind damit zufrieden und:

- werden daher Neuanlagen überwiegend wieder in passive ETFs vornehmen bzw.

- werden vor Umschichtungen in aktive ETFs zusätzlich wegen steuerlicher Nachteile zurückschrecken (Stichwort: steuerpflichtige Gewinnrealisation).

Ausnahme mit begrenztem Volumen:

Sicherlich gibt es auch das Marktsegment beratungsfreier Kunden mit einer Vorliebe zum „Traden“ bzw. Spekulieren und dem Ehrgeiz, den Markt schlagen zu wollen. Also insbesondere die aktuelle Kernzielgruppe der Neobroker. Ein Teil dieser Kernzielgruppe könnte aktive ETFs erwerben.

Insbesondere, wenn Menschen aktives Investieren nicht selbständig mit Einzelwerten umsetzen wollen, sondern sich auf die unterstellte Expertise von Fondsmanagern verlassen möchten, sind aktive ETFs noch „das kleinere Übel“ – also die E-Zigarette ihrer Wahl.

Jedoch wird selbst diese Zielgruppe nicht automatisch aktive ETFs wählen, da sie viele spekulative Motive auch mit Index-Trackern (passiven ETFs) abbilden kann. Schließlich lassen sich Market Timing und Branchen-, Regionen- und Themen-Wetten noch kostengünstiger über passive ETFs umsetzen.

![]() Zielgruppe 2

Zielgruppe 2

Beratungskunden: Das sind Menschen, die ihre Anlageentscheidungen im persönlichen Kontakt mit Vertriebsmitarbeitern der Finanzwirtschaft treffen. Sie werden oft als „Beratungskunden“ bezeichnet, was der harten Verkaufstätigkeit mit enormem Vertriebsdruck m.E. aber nicht entspricht: „Beratungskunden“ werden häufig eher verraten als beraten. In jedem Falle wird ihnen eher etwas verkauft als dass sie unabhängig im Kundeninteresse beraten werden.

Grund sind vor allem die Vergütungen, die Finanzvertriebe von den Anbietern, wie Fondsgesellschaften für den Verkauf von Produkten erhalten: Vertriebsprovisionen, Bestandsprovisionen, Kick-back-Zahlungen, Retrozessionen…

Diese Vergütungen stellen einen massiven Fehlanreiz zu Lasten von ETFs (also auch aktiven ETFs) dar. Letztere zeigen ja eindrucksvoll, dass aktives Management selbst nicht annähernd so teuer sein müsste, wie stets suggeriert.

Auch jüngere Veröffentlichungen (unter anderem der BaFin, vgl. hier Pkt. 28), beweisen, dass allein schon Kick-back-Zahlungen (z.B. Rückvergütungen aktiver Fondsgesellschaften) an Finanzvertriebe und Versicherer durchaus die Hälfte der laufenden Kosten nicht börsenfähiger Investmentfonds ausmachen können.[6]

Daher wurde in den letzten rund 20 Jahren im persönlichen Verkauf von Banken und Sparkassen beharrlich von preisgünstigen ETFs abgeraten – da diese eben keine „Kick-Back-Zahlungen“ an den Vertrieb zulassen.

Schlussfolgerung:

Der Zielgruppe „Beratungskunde“ wurden die Indextracker-ETFs bisher nicht vorenthalten, weil Geld in (passive) ETFs „dummes Geld“ ist, sondern ganz einfach, weil sich mit preiswerten Anlageprodukten („clean-fee-Produkten) im Vertrieb keine Kick-Backs verdienen lassen. Und an diesem Interessenkonflikt werden auch aktive ETFs nichts ändern.

Unwahrscheinliche Ausnahme:

Die Anbieter aktiver ETFs entwickeln Produkte mit höheren Kosten, die Kick-Back-Zahlungen an den Finanzvertrieb ermöglichen. Das wären also ETFs mit erheblich höherer TER… wie realistisch sehen Sie das Szenario, dass erheblich teurere aktive ETFs den Markt stürmen…?

Sehen Sie: Also sind hier eher keine nennenswerten Marktanteilssteigerungen für aktive ETFs durch verratene Beratungskunden zu erwarten.

Und was bedeutet das nun konkret für Sie?

- Aktive Aktien-ETFs im engeren Sinne, also solche, die keinem Index folgen, sind traditionellen, nicht börsenfähigen, aktiven Investmentfonds konzeptionell überlegen. Das zeigt sich insbesondere in ihren beträchtlichen Kostenvorteilen.

- Die beträchtlichen Kostenvorteile der aktiven ETFs beweisen, dass aktives Fondsmanagement bei weitem nicht so aufwändig ist, wie von der Branche seit Jahrzehnten dargestellt. Vielmehr beginnen die Anleger und auch die BaFin zu realisieren, dass die hohen Kosten der traditionellen Investmentfonds zu einem hohen Teil durch Kick-Back-Zahlungen an Finanzvertriebe (und auch Versicherer) bedingt sind.

- Wer also aktiv gemanagte Fonds schätzt – also das Rauchen nicht aufgeben möchte – müsste rationaler Weise zur E-Zigarette, also aus traditionellen aktiven Investmentfonds in die Welt der aktiven ETFs wechseln.

- Jedoch bilden Kick-backs für Finanzvertriebe einen starken Fehlanreiz, der bewirkt, dass betreuten Kunden keine kostengünstigen ETFs (egal ob aktiv oder passiv) angeboten werden. Und so lange dieser Fehlanreiz besteht, werden kaum Gelder von Beratungskunden in die preiswerteren aktiven ETFs „umgebettet“ werden.

- Beratungsfreie Privatanleger lassen sich seltener und schwerer vom Narrativ einer Überrendite durch aktives Anlagemanagement nach Kosten überzeugen. Der größte Teil von ihnen schaut zu Recht primär auf die Kosten – und bevorzugt daher passive Produkte.

- Aus beiden letztgenannten Gründen werden wohl eher keine nennenswerten Neuanlagen oder Umschichtungen dieser beiden Kundengruppen in aktive ETFs erfolgen.

- Es bleibt – um in der Metapher zu bleiben – eine kleine Zielgruppe begeisterter, kostenbewusster Raucher (Anleger, die es aktiv, aber preiswert mögen). Ob diese jedoch zur E-Zigarette wechseln (aktive ETFs) oder noch kostenärmere „Selbstgedrehte“ (passive ETFs z.B. in Form von Themen-, Branchen- oder Regionen-ETFs) oder sogar Direktinvestments in Einzelwerte bevorzugen, ist fraglich.

- Zudem bewegt diese Zielgruppe keine wirklich großen Kapitalvolumina. Auch wird sie sich mit der Zeit aufgrund ihres Erfahrungsaufbaus wohl mehrheitlich in Richtung auf passive bzw. regelgebundene Anlagestrategien weiterentwickeln.

- Insgesamt erwarte ich – auch wenn derzeit „auf allen Kanälen“ ein großer Hype um aktive ETFs gemacht wird – also nicht, dass diese Produktgruppe auch nur annähernd die Bedeutung und das Marktvolumen der Indextracker (passive ETFs) erreichen wird.

- Trotzdem und in aller Bescheidenheit: Warten wir es ab – alles kann passieren, auch das Gegenteil 😊

Konnte ich Sie überzeugen oder Ihnen neue Aspekte näherbringen?

Still confused – but on a higher Level? 😊

Kommentieren Sie gern und leiten diesen Blogbeitrag an Interessierte weiter.

Weitere Blogbeiträge zu aktiven Aktien-ETFs finden Sie hier:

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 04. Oktober 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back oder sonstige geldwerte Vorteile. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

[1] Falls sich das ändert, werden Sie es erfahren… 😊

[2] Beispiel hierfür ist das Einstreichen bestimmter Prämien, so etwa bei Covered Call ETFs.

[3] In diesem Beitrag nicht näher beschrieben, da Fokus auf Aktien-ETFs.

[4] Die noch etwas schlimmeren Drawdown-Kennziffern in einigen Quellen beziehen sich auf US-$-Preise, die jedoch für meine Leserschaft eher irrelevant sind.

[5] Von der in vielen Quellen einsehbaren MSCI-Index-Rendite habe ich einfach großzügig eine TER von 0,1% p.a. abgezogen. Sie finden Produkte mit günstigerer TER am Markt – also ein wirklich fairer Vergleich.

[6] „In der Regel ist es nicht im Interesse der Versicherten, wenn diese Zahlungen die Fondsauswahl beeinflussen.“, so die BaFin (vgl. Punkt 28).

Sehr geehrter Herr Prof. Walz,

vielen Dank für diesen fundierten und wie immer mit einer schönen Prise Humor gewürztem Beitrag.

Ihren Argumenten bezüglich der Sinnhaftigkeit dieser Produktklasse ist nichts hinzuzufügen.

Ich habe mich auch mit diesen, noch relativ neuen ETFs beschäftigt.

Und in aller Bescheidenheit füge ich noch ein Ihre Argumentation bezüglich des „Wachstums“ stützende Komponente dazu.

Wenn ich mir die aktuell in Deutschland zum Erwerb zugelassenen aktiven ETFs anschaue, handelt es sich zum größten Teil um Produkte amerikanischer Häuser, die Ihre aktiven ETFs hierzulande feilbieten. Deutsche / Europäische Asset Manager muss man eher mit der Lupe suchen.

Warum machen das die amerikanischen Fondsgesellschaften und warum der Eindruck eines Hypes?

2 Gründe

1. In den USA ist die Investition in ETFs (egal ob Index – Tracker oder aktiv) steuerlich bevorzugt. Daher werden dort immer mehr aktive Strategien als ETF aufgelegt. Und wenn das Produkt schon mal da ist, kann man es auch in Europa zulassen. Ist denke ich nicht so kompliziert und erhöht insgesamt das Volumen der Strategie als Abfallprodukt der amerikanischen Tranche.

2. Die meisten dieser Fondsgesellschaften hatten noch vor einigen Jahren größere Vertriebsmannschaften in Deutschland am Start. Das ist in den letzten Jahren deutlich zurückgegangen. Daher braucht man auch keine große Rücksicht wegen Kickbacks, Bestandsvergütungen mehr zu nehmen, es werden keine Margen mehr kannibalisiert.

Wenn ich also das Volumenpotential von aktiven ETFs betrachte, unterscheide ich nach den USA und Deutschland bzw. Europa.

Ich sehe aufgrund der in den USA bestehenden Steuervorteile hier noch deutliches Marktpotential. In Deutschland dagegen gebe ich Ihnen natürlich völlig Recht. Da wird nicht viel passieren….. Es sei denn, ETFs werden auch hier steuerlich gegenüber klassischen Fonds bevorzugt und / oder es kommt doch noch ein Provisionsverbot.

Ihnen ein schönes Wochenende.

Gunnar Marschke

Lieber Gunnar Marschke, haben Sie herzlichen Dank für Ihren wirklich Mehrwert schaffenden Kommentar! Inhaltlich stimme ich völlig mit Ihnen überein und merke anhand Ihrer Anmerkungen, dass ich aufgrund der Zielgruppe dieses Blogs stark aus Sicht des deutschen Marktes geschrieben habe, ohne dies explizit anzumerken. Ihre Anmerkungen runden die Analyse wirklich prima ab.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die verständliche, nachvollziehbare und fundierte Darstellung, die mein passives Engagement (komisches Begriffspaar) stützt.

Allerdings muss man schon aufpassen, dass das eigene Aktivationsniveau nicht gen Bewusstlosigkeit absinkt, bevor Rebalancing notwendig wird.

Lieber Raimund Gebhardt, herzlichen Dank für die anerkennenden Worte. Für ein Rebalancing genügt der jährlich einmalige Blick ins Depot. Häufig ist hierfür entweder gar keine Aktivität oder lediglich eine Anpassung ohnehin durchzuführender Spar- oder Entnahmeprozesse nötig. Zuviel Akribie wäre kontraproduktiv. Meines Erachtens wird auch „Rebalancing“ ziemlich gehypt – und seine Bedeutung daher überschätzt.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich habe mir vor geraumer Zeit sogar das Rebalancing abgewöhnt und bediene seit dem nur noch einen einzigen breitsteuenden ETF. Der macht das, was er tun soll, d.h. er folgt brav dem abgebildeten Index.

Für ein bisschen Aktivität sorgen zwei Einzelwerte, die ich mir für jeweils Mini-Beträge angeschafft habe. Zweimal jährlich besuche ich dei Hauptversammlungen, so es denn zeitlich passt, studiere auch mal die Geschäftsberichte und fühle mich in wenig wie ein Mitunternehmer. 😉 Das reicht mir völlig.

Besten Dank für die motivierenden Beiträge, die mir immer eine höchst angenehme Gelassenheit vermitteln.

Viele Grüße

Dixie

Liebe/r Dixie, zwei herzliche Anmerkungen zu Ihrem wohlwollenden Kommentar:

1. Wir sollten nie vergessen, dass wir mit dem „breitstreuenden ETF“ ohnehin in der Top-Liga im Vergleich zu sonstigen teureren und risikoreicheren Produkten sind. Die Frage des Rebalancing ist da tatsächlich vergleichsweise untergeordnet.

2. Zu den 2 Einzelwerten und der Haupversammlung fällt mir der Gourmet-Hauptversammlungsführer eines deutschen Kreditinstitutes ein, der darüber informiert, was es auf welcher HV üblicherweise zu Essen gibt. In diesem Sinne: Bon Appétit! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Zum Thema „Rebalancing“:

Auch an dieser Stelle ist weniger häufig mehr, d.h. man sollte nach dem Grundsatz „So selten wie möglich, aber so oft wie notwendig“ vorgehen. Was bedeutet das nun konkret? Die Gewichtung sollte erst dann auf die Zielgewichtung zurückgeführt werden, wenn sich das Portfolio von den Eigenschaften her so stark verändert hat, dass es nicht mehr zur aktuellen Risikoeinstellung des Anlegers oder der Anlegerin passt (NB: Die Risikoeinstellung selbst kann sich im Zeitverlauf ebenfalls ändern). Es geht also weniger um einen festen zeitlichen Rahmen (periodisches Rebalancing), als vielmehr um Allokationen, mit denen sich der Anleger oder die Anlegerin nicht mehr wohlfühlen würde (Schwellwert Rebalancing). Da sich Gewichtungsverschiebungen innerhalb eines Portfolios nur bei unterschiedlichen Renditen der Komponenten ergeben, kann es sehr lange dauern (teilweise jahrelang), bis dieser Punkt des Nichtwohlfühlens tatsächlich erreicht ist.

Lieber Heinz, danke für die ergänzenden Überlegungen, denen ich absolut zustimme.

Gerade im häufigen positiven Fall, in dem der risikoreichere Teil des Portfolios sich günstig entwickelt hat, kann sich ob des Vermögenszuwachses bei unverändertem Risikoanteil ganz rational eine gesunkene Risikoaversion ergeben. Dann muss nicht alles „zurück auf Los“ rebalanced werden, sondern vielleicht nur ein Teil.

Und auf den Prozentpunkt genau sollte man das ohnehin nicht versuchen, das wäre kontraproduktiv.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!