MSCI World ex USA –

die Anti-Klumpen-Lösung für Ihr Aktien-ETF-Depot

Braucht Ihr Depot eine Entklumpungs-Kur? Der simple MSCI World-Index ist für viele Privatanleger das, was ein VW-Golf für Autofahrer ist – eine praktische, preiswerte, einfache Lösung.

Zahlreiche ETF-Anleger, sowohl alte Hasen wie Neueinsteiger, haben ihr Kapital in Produkten auf den MSCI World-Index investiert. Kein Wunder, sind diese Produkte doch kostengünstig, überall in den Medien präsent und waren lange Zeit eine einfach gute „Brot-und-Butter“-Lösung für ETF-Anleger.

Der MSCI World-Index ist kein Weltindex

Aufgrund seiner irreführenden Namensgebung scheint der MSCI World-Index dabei der Inbegriff eines Welt-Index schlechthin zu sein. Doch, Vorsicht: Der MSCI World-Index ist kein Welt-Index.

So fehlen sämtliche Schwellenländer (sog. Emerging Markets). Und von den entwickelten Industrieländern sind nur die mit hoher Marktkapitalisierung berücksichtigt.

Er ist nur einer von wahrscheinlich mehreren zehnttausend (!) Schwester-Indizes der riesigen MSCI-Familie des Finanzdienstleisters Morgan Stanley Capital International (MSCI)[1].

Auch viele Blogleser besitzen ETFs oder Indexfonds auf den MSCI World-Index und fragten aus aktuellem Anlass in den letzten Wochen verstärkt nach meiner Meinung zu seiner Eignung für eine „weltweite Anlage“.

Was steckt im MSCI World-Index?

Viele wissen es längst: Der (simple) MSCI World-Index konzentriert sich ausschließlich auf große und mittlere[2] Unternehmen von entwickelten Volkswirtschaften.

Stand Januar 2025 sind exakt 1.395 Unternehmen aus 23 Industrieländern in diesem Index abgebildet. Ende 2020 waren es übrigens noch rund 1.650 Unternehmen.

Doch hätten Sie gedacht, dass z.B. China, Südkorea & Taiwan keine entwickelten Industrienationen im Sinne des MSCI World-Index sind? Als ich das hörte, fiel mir doch schier mein Samsung-Handy aus der Hand. Auch blicke ich ungläubig auf all die Geräte mit TSMC-Chips in meiner Umgebung… Die Bezeichnung entwickelte Industrienation ist also ziemlich hinterfragenswert.

Was ist die aktuell immer stärker werdende Kritik am MSCI World-Index?

Dass der MSCI Word-Index kein echter Welt-Index ist, war schon immer so und ist somit kein aktueller Kritikpunkt.

Heikel ist jedoch, dass …

Erstens

der Anteil von US-Aktien in den letzten Jahren immer weiter zugenommen hat – und von vielen Marktbeobachtern als ungemessen hoch eingeschätzt wird. Zumindest für Anleger, die einigermaßen breit gestreut in Industrieländer investieren wollen[3].

Zweitens

der Anteil einiger weniger Aktien (erraten: das sind die 7 US-High-Tech-Werte, die auch unter der Bezeichnung „Magnificent Seven“ bekannt sind), ebenfalls stetig zugenommen hat.

Beide Kritikpunkte lassen sich durch „harte Fakten“ unterlegen:

Zum ersten Punkt

Der Anteil von US-Aktien im MSCI World-Index stieg bis Anfang 2025 auf rund 72% der gesamten im Index investierten Mittel. Vor 10 Jahren betrug dieser Anteil noch rund 55%. Vor 15 Jahren lag er deutlich unter 50% – was ja auch bereits recht viel ist, wenn man vom Gedanken inspiriert ist, „in die Welt“ zu investieren.[4]

Zum zweiten Punkt

Allein der Anteil der als Magnificent Seven bekannten US-High-Tech-Werte, also: Alphabet (Google), Amazon, Apple, Meta Platforms (ehem. Facebook), Microsoft, Nvidia und Tesla vereinen Anfang 2025 einen Anteil von über 20%[5] des angeblichen Weltmarkt-Index auf sich.

Da muss man keine Kapitalmarkttheorie studiert haben, um zu verstehen: Langfristig gesund und risikoeffizient ist eine solche Anlage ganz sicher nicht! Da sind einfach zu große Klumpen in der Suppe.

Marktkapitalisierung versus Bruttosozialprodukt als „Spielregel“ von Aktienindizes

Wir sind nur allzu leicht bereit, vorgefundene Spielregeln als „natürlich“ oder „normal“ oder „ist halt so“ zu akzeptieren. Jedoch sind Spielregeln menschgemacht und keine Naturgesetze.

Im MSCI World-Index gilt nun folgende Spielregel: die einzelnen Unternehmenswerte sind nicht preisgewichtet (wie z.B. im klassischen Dow Jones-Index[6]), sondern entsprechend ihrer Börsenkapitalisierung (auch Marktkapitalisierung genannt) enthalten.

Auch die meisten anderen breit länderübergreifenden Aktienindizes, gewichten nach dem Anteil der Börsenkapitalisierung des jeweiligen Landes an der Gesamtkapitalisierung aller im Index enthaltenen Länder.

Man könnte jedoch auch theoretisch jedes im Index aufgenommene Land gleich stark gewichten. Oder nach der Bevölkerungszahl, den Quadratkilometern, oder oder oder.

Viele Gewichtungen erscheinen wenig nützlich. Sehr sinnvoll erscheint jedoch die Orientierung an der in jedem Land erbrachten Wirtschaftsleistung – also dem Bruttosozialprodukt jedes im Index enthaltenen Landes (BSP).

Den Unterschied zwischen beiden Varianten (Orientierung am BSP oder an der Börsenkapitalisierung eines Landes) erfassen Sie sofort bei der provokativen Frage:

Wollen Sie dort investiert sein, wo die Unternehmen am häufigsten an die Börse gehen und die höchsten Bankentürme stehen? Oder wollen Sie dort investiert sein, wo die meisten Güter und Dienstleistungen entstehen – ganz unabhängig davon, ob die Unternehmen börsennotiert sind oder nicht? So werden z.B. Bosch oder der gesamte deutsche Mittelstand kapitalmarktfern finanziert – und sind nicht börsennotiert.

Die nachstehende Übersichtstabelle zeigt die Gegenüberstellung der Länder mit den größten Anteilen am Welt-Bruttosozialprodukt im Vergleich mit ihren Anteilen am MSCI World-Index:

|

Rang |

Land |

Anteil am Welt-BSP |

Anteil im MSCI World-Index* |

|

1 |

Vereinigte Staaten |

25,32% |

74% |

|

2 |

China |

17,86% |

— 1 |

|

3 |

Japan |

4,21% |

5,36% |

|

4 |

Deutschland |

4,05% |

2,5% 3 |

|

5 |

Indien |

3,37% |

— 1 |

|

6 |

Vereinigtes Königreich |

3,05% |

3,43% |

|

7 |

Frankreich |

2,77% |

2,56% 3 |

|

8 |

Russland |

2,23% |

— 2 |

|

9 |

Kanada |

2,13% |

3% |

* Alle Prozentwerte wurden Stand Januar 2025 ermittelt und können sich naturgemäß jederzeit ändern. Daher geht es nicht um exakte Werte, sondern lediglich um die Größenordnungen.

1 Definitionssache: sowohl China als auch Indien gelten nicht als Industrieländer und sind daher im Index nicht enthalten.

2 Russland steht seit Beginn des Ukraine-Krieges 2022 unter Wirtschaftssanktionen – daher sind auch russische Aktien vom Handel ausgesetzt.

3 Nur bei den beiden EU-Ländern Deutschland und Frankreich ist der Anteil des BSP größer als der Anteil im Index.

Dieser Vergleich zeigt sehr gut, wie weit der MSCI World-Index davon entfernt ist, die Wirtschaft der Welt tatsächlich abzubilden. Besonders eindrücklich sind dabei bereits die ersten beiden Zeilen:

Die USA haben einen Anteil am Welt-Bruttosozialprodukt von rund ein Viertel, sind im MSCI World-Index jedoch mit einem Anteil von rund drei Viertel vertreten!

China hat einen Anteil am Welt-Bruttosozialprodukt von fast 18%, ist im MSCI World-Index jedoch gar nicht vertreten.

Unvorstellbar hohe Marktkapitalisierung der Magnificent Seven

Und noch ein Gedanke dazu, warum der MSCI World-Index weit davon entfernt ist, ein echter Welt-Index zu sein: Stand Anfang 2025 addieren sich die Gewichte der Magnificent Seven – also von nur 7 US-High-Tech-Unternehmen – auf über 20% des MSCI World-Index.

Vergleicht man das beispielhaft mit den Index-Gewichten von EU-Industrienationen, dann erschrickt man regelrecht über die Größenverhältnisse: Das kumulierte Gewicht aller im MSCI World-Index enthaltenen Volkswirtschaften der Eurozone erreicht gerade mal einen Anteil von gut 12% am MSCI World-Index. Auch wenn man noch das Vereinigte Königreich (UK) mit über 4% hinzunimmt, kommt man nicht annähernd an den Anteil der Magnificent Seven heran.

Soweit die Fakten. Ob das nun angemessen oder unangemessen, sachgerecht oder nicht ist, sollten Sie als Leser bitte für sich selbst entscheiden.

Sich selbst verstärkende Spirale durch Index-Konstruktion

Indizes, die – wie der MSCI World-Index – den Marktkapitalisierungsansatz ohne jegliche Begrenzung (Deckelung) anwenden, bewirken eine sich selbst verstärkende (Kurs-)Spirale.

Der Zusammenhang: Definitionsgemäß bildet der MSCI World-Index rund 85% der Marktkapitalisierung von jedem im Index enthaltenen Land ab. Dadurch verdrängen stark kapitalisierte Gewinner die kleineren Unternehmen, die den MSCI World-Index verlassen müssen. Die oben genannte Verringerung von 1.650 Werten im Jahr 2020 auf nur noch 1.395 im Januar 2025 hängt damit zusammen. Die ausgeschiedenen Aktien müssen von den Indextracker-ETFs veräußert werden und das freigewordene Kapital führt zum Nachkauf der verbleibenden Werte. Diese zusätzliche Nachfrage treibt die Kurse der „Glücklichen“ nochmals an.

Dass es auch anders ginge, beweisen z.B. die Spielregeln beim DAX®. Dieser hat nämlich eine Obergrenze (auch Deckelung oder Kappung genannt): Auch wenn die Marktkapitalisierung einer Aktie erheblich höher ist, wird ihre Gewichtung auf 15% begrenzt, um eine ausgewogenere Verteilung der Indexanteile zu gewährleisten. Bis 18. März 2024 betrug die maximale Gewichtung einer Indexkomponente sogar nur 10% (https://stoxx.com/solutions/dax-de/).

Wäre das für den MSCI World-Index nicht vielleicht auch eine gute Idee?

Und nun?

Wenn Sie die geschilderte Problematik der Klumpenbildung erkannt haben, können Sie unterschiedliche Gegenmaßnahmen ergreifen, von denen ich nur die kostengünstigen und einfachen (also dem KISS-Prinzip[7] entsprechenden) nachfolgend erläutere[8].

Zu Ihrem besseren Verständnis hilft vorab noch eine grundsätzliche Überlegung zu Klumpenrisiken am Kapitalmarkt.

Klumpenrisiken verstehen

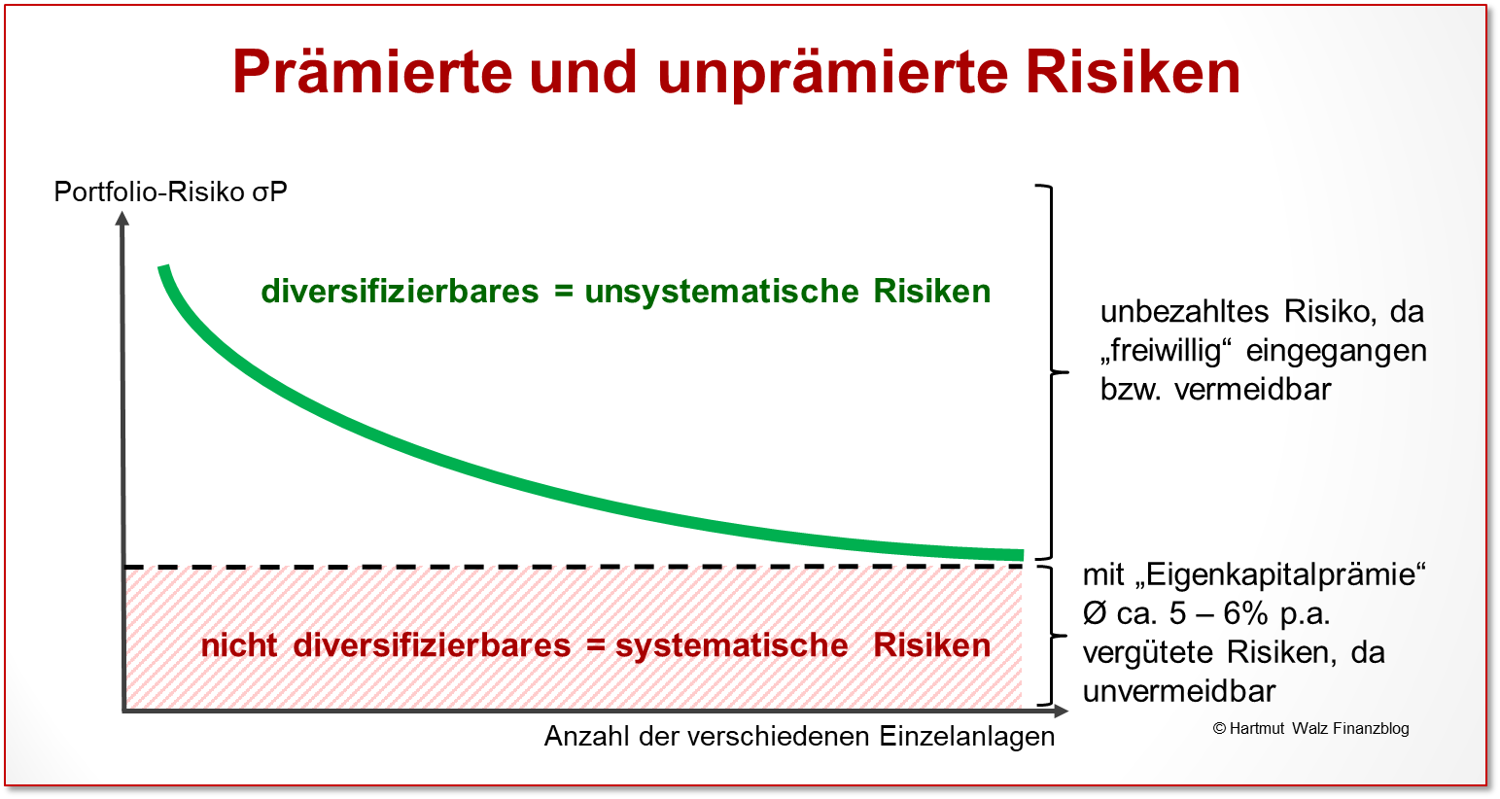

Die angeblich so komplizierte Welt der globalen Finanzmärkte wird schnell einfacher, wenn Sie verstehen, dass Sie nur für systematische Risiken eine Prämie erhalten – also solche Risiken, die Sie nicht durch Streuung (Diversifikation) vermeiden könnten.

Unsystematische Risiken könnten Sie nämlich durch Streuung vermeiden. Warum sollte der Finanzmarkt Ihnen dafür also eine Prämie bezahlen?

Klumpenrisiken sind Risiken, die durch freiwilligen Verzicht auf Streuung entstehen. Sie sind das wichtigste Beispiel solch unsystematischer, unbezahlter Risiken.

Klumpenrisiken (engl. Concentration Risks) bezeichnen somit Verlustrisiken, die dadurch entstehen, dass Investoren ihr Kapital (unnötig) stark auf eine bestimmte Anlageklasse, Region, Branche oder sogar Einzelwerte konzentrieren.

Diese vom Kapitalmarkt nicht durch zusätzliche Risikoprämien vergütete Risikoerhöhung bewirkt, dass der Gesamtwert des Anlage-Portfolios ohne Not zu stark von der Entwicklung einzelner Positionen abhängt – und somit stärker schwankt als bei einer maximalen Risikostreuung (Diversifikation).

Kurzum: zusätzliches Risiko ohne Risikoprämie – keine gute Idee!

Den Zusammenhang zwischen den systematischen und unsystematischen Risiken zeigt die nachstehende Abbildung.

Beispiele für unsystematische (wegdiversifizierbare und damit vermeidbare) Risiken: wechselhafter Erfolg der einzelnen Unternehmen, z.B. Überraschungen in Produkt- und F+E-Pipeline, Vertriebserfolg, Betriebsunfällen und Managementfehlern bis hin zum Betrug

Beispiele für systematische (nicht wegdiversifizierbare, also unvermeidbare) Risiken: Weltwirtschaftskrisen, überregionale Naturkatastrophen, Weltkriege, Asteroid trifft die Erde…

Was tun?

1 | ETF auf Index wählen der nicht dem Marktkapitalisierungsansatz folgt

1 | ETF auf Index wählen der nicht dem Marktkapitalisierungsansatz folgt

Es gibt breit streuende ETFs, die vom Marktkapitalisierungsansatz abweichen und sich

- entweder an der Wirtschaftsleistung der Volkswirtschaften orientieren

- oder das Gewicht von Einzelwerten oder Ländern durch eine Deckelung begrenzen[9].

Nachteile

- Diese Produkte sind jedoch regelmäßig (erheblich) teurer als die ungedeckelten Alternativen.

- Sie hätten solche gedeckelten Produkte (hätte, hätte, Fahrradkette… 😉) schon von Anfang an kaufen sollen. Denn wenn Sie jetzt umschichten, lösen Sie wahrscheinlich durch die Realisation Ihrer Kursgewinne kräftige Steuerzahlungen aus. Und Sie hätten die Kursgewinne doch wahrscheinlich lieber noch etliche Jahre, abgesehen von der Vorabpauschale, unversteuert weiter für sich arbeiten lassen wollen, oder? Also nicht die beste Idee.

2 | ETF auf breiteren Index wählen

Indem Sie Ihr Geld in ein Produkt auf einen „echten“ Weltmarkt-Index anstatt des MSCI World-Index investieren, könnten Sie die Klumpenbildung schon ein gutes Stück reduzieren.

Idealer Weise sollten Sie dabei nicht nur Schwellenländer einbeziehen, sondern auch Unternehmen mit geringerer Marktkapitalisierung, weil die Summe beider Erweiterungen die Klumpen am besten reduziert.

In Betracht kommen Index-Tracker auf den

FTSE Global All Cap Index[10] oder den

MSCI ACWI IMI Index (All Country World Investable Market).

Nachteil: Die Verminderung der Klumpen gelingt auch hier aufgrund der Index-Konstruktionen nur in begrenztem Umfang.

Schlussfolgerung: Nur wenn die Bequemlichkeit im Vordergrund steht, insbesondere bei kleinen Anlagebeträgen oder einem ETF-Sparplan für die ersten Schritte, scheint dieser pflegeleichte Lösungsansatz geeignet.

Aber für die Anlage größerer Kapitalbeträge ist er eher nicht ausreichend (siehe Lösungsansätze 3 und 4).

Und für Anleger, die bereits erhebliche Geldbeträge im einfachen MSCI World-Index investiert haben, ist dieser Lösungsansatz völlig unbefriedigend. Sie müssten sich steuerschädlich vom Altbestand trennen, siehe die steuerlichen Überlegungen von oben.

3 | Zusätzliche ETFs anderer Regionen/Wirtschaftsräume beimischen

Da der Lösungsansatz 2) zwar in die richtige Richtung geht, aber alleine noch nicht ausreicht, könnte man das erkannte Klumpenrisiko auch dadurch vermindern, dass man die bestehende MSCI World-Position zumindest um ETFs auf Schwellenländer-Aktien und Europa ergänzt[11].

Dafür kämen ETFs oder Indexfonds auf insbesondere folgende Indizes in Frage:

Für die Schwellenländer:

FTSE Emerging Markets Index,

MSCI Emerging Markets Index oder

MSCI Emerging Markets IMI Index.

Für die Erhöhung des Europa-Anteils kommen Produkte auf insbesondere folgende Indizes in Frage:

STOXX Europe 600 (breiter, 600 Aktien aus 17 europäischen Ländern)

EURO STOXX 50 (enger, 50 Aktien nur aus dem Euro-Raum)

MSCI Europe (breiter, ca. 400 Aktien aus 15 europäischen Ländern)

FTSE Developed Europe (breiter, ca. 400 Aktien aus 15 europäischen Ländern)

Gerade deutsche Anleger, die sich wegen des vermeidbaren Klumpenrisikos von Beständen heimischer Einzelaktien zugunsten von ETFs getrennt haben, spüren oft das Bedürfnis, die wahrgenommene Lücke zwischen dem höheren BSP-Anteil Deutschlands am Welt-Bruttosozialprodukt und der geringen Berücksichtigung deutscher Aktien im MSCI World-Index durch eine kleine Position von Deutschland-ETFs zu verringern.

Für Deutschland in Frage kommen Produkte auf Indizes aus der

DAX®-Familie[12] sowie auf den

Germany All Cap Index.

Das obige Bedürfnis ist nachvollziehbar. Aber auch hier sollte die Lösung nicht unnötig kompliziert werden und der Überblick gewahrt bleiben. Schlagwort: Überdiversifizierung.

4 | Neu und sehr simpel: MSCI World ex USA-Index als Gegengewicht

Ein überraschend einfacher Lösungsansatz wird unter Fachleuten schon lange diskutiert, nämlich die Beimischung eines Gegengewichtes zum MSCI World-Index, welches US-Aktien konsequent ausschließt.

Kurzum: MSCI World ex USA-Index

Der MSCI World ex USA-Index unterscheidet sich vom MSCI World-Index dadurch, dass keine US-Unternehmen enthalten sind. Dadurch sind alle anderen Unternehmen und Länder aus dem ursprünglichen MSCI World-Index nun höher gewichtet.

Zur Klarstellung: Durch diesen Ausschluss wird gleichzeitig der US-Anteil als auch der Magnificent-Seven-Klumpen eliminiert. Jedoch sind auch hier weder Emerging-Market-Aktien noch kleinere Unternehmen enthalten. Die Anzahl der Index-Positionen reduziert sich folglich von aktuell rund 1.400 auf rund 800.

Klingt zwar nach schwarzer süßer Limonade, die kein Cola ist. Jedoch gibt es diesen nützlichen Index schon seit dem letzten Jahrhundert (konkret 1986), also vor dem Siegeszug der ETFs. Institutionelle nutzen diesen Index also schon lange. Jedoch wurden für Privatanleger die ersten UCITS-konformen ETFs auf diesen Index erst März bzw. September 2024 zum Vertrieb in Deutschland zugelassen. Leider nur als Thesaurierer (wiederanlegende Variante).

*** AKTUALISIERUNG zum 19. Februar 2025 ***

Mittlerweile scheint einmal mehr von Fondsanbietern auf meine Kritik über die fehlende ausschüttende Variante eine solche kurzfristig nachlegt worden zu sein. 😉 Anfang Februar reichte Xtracker den Ausschütter nach. Danke auch für die Hinweise aus der Community dazu!

Damit sind Stand Februar 2025 diese vier Produkte in Deutschland erhältlich – mit jeweils großen Ähnlichkeiten:

|

Name |

ISIN / |

TER |

Ertrags- |

Volumen in Euro |

|

Xtrackers MSCI World ex USA UCITS ETF 1C |

IE0006WW1TQ4 / vollständig replizierend |

0,15 | thesaurierend | rund 600 Mio. |

|

Xtrackers MSCI World ex USA UCITS ETF 1D |

IE000Z0FC0G5 / vollständig replizierend |

0,15 | ausschüttend | rund 1 Mio. |

|

Amundi MSCI World Ex USA UCITS ETF UCITS ETF Acc |

IE00085PWS28 / vollständig replizierend |

0,15 | thesaurierend | rund 7 Mio. |

|

iShares MSCI World ex-USA UCITS ETF USD Acc* |

IE000R4ZNTN3 / vollständig replizierend |

0,15 | thesaurierend | rund 10 Mio. |

*Als „Nachzügler“, mithin lediglich als Mee-Too-ETF kam im Januar 2025 noch der iShares MSCI World ex-USA hinzu.

Eine Anlage in den MSCI World ex USA-Index kommt sowohl als Bestandteil eines neu gebildeten ETF-Portfolios in Frage, als auch zur Korrektur eines aus der Balance geratenen Bestandsportfolio (= Entklumpungskur).

Falls Sie neues Geld in Aktien anzulegen haben, können Sie zur Klumpen-Vermeidung dieses einfach in eines dieser Produkte statt in einen Welt-ETF mit immer noch zu hohem USA-Anteil investieren.

Falls Sie keine Mittel verfügbar haben, schichten Sie einen (überschaubaren) Teil Ihres bestehenden ETF-Bestandes in ein wenig der obigen Entklumpungs-Medizin um. Bei dieser Umschichtung werden Sie wahrscheinlich steuerpflichtige Gewinne realisieren und Transaktionskosten haben, aber eben nur auf den verkauften Teil und nicht das gesamte Depot.

Fazit

Sie haben verstanden, dass die obigen Überlegungen keine spekulative Empfehlung darstellen und völlig prognosefrei sind. Niemand kann die weitere Kursentwicklung von einzelnen Ländern oder Branche vorhersagen. Alles kann passieren – auch das Gegenteil.

Meine Überlegungen basieren rein auf den Erkenntnissen der Kapitalmarkttheorie und sind jahrzehntelang solide angewandte Handwerkskunst. Sie helfen Ihnen, unbezahlte Risiken abzubauen, indem Sie Klumpenrisiken reduzieren.

Ganz nach meinem Lieblingsmotto, dass man besser bremsen sollte, bevor es geblitzt hat.

Denn ich kann mir heute schon vorstellen, wie Experten in ein paar Jahren darüber ablästern, dass brave Anleger, die eigentlich ihr Geld weltweit streuen wollten, dies faktisch zu 72% in den USA investiert haben und dazu beitrugen, 7 US-amerikanische High-Tech-Unternehmen weit höher als die Summe aller europäischen Aktienmärkte zu bewerten.

Lassen Sie diese Gedanken mal auf sich wirken…

Und was bedeutet das konkret für Sie?

- Einsteiger – insbesondere Menschen mit geringem Vermögen und/oder geringer Sparfähigkeit – möchten häufig z.B. aus Bequemlichkeitsgründen nur einen einzigen Aktien-ETF mit möglichst breiter Streuung besitzen.

- Aufgrund der Medienpräsenz und eines missverständlichen Namens haben viele Anleger Produkte auf den MSCI World-Index erworben

- Der MSCI World-Index ist jedoch kein Welt-Index.

- Weltweit haben Private nur verlässlichen Zugang zu ca. 11.000 – 12.000 börsennotierten Unternehmen. Nur diese gelten also als „investierbar“[13].

- Der MSCI World-Index investiert aktuell lediglich in rund 1.400 Unternehmen aus 23 Industrieländern (zum Vergleich: FTSE Global All Cap Index = ca. 10.000 Aktien). Der MSCI World-Index weist damit gleich zwei nachteilige Klumpenrisiken auf: 1. Klumpen: über 70% USA-Aktien. 2. Klumpen: über 20% konzentrieren sich auf nur 7 US-amerikanische High-Tech-Aktien (Magnificent Seven).

- Die etwas bessere Anlagealternative für Kleinsparer und besonders Bequeme, die nur ein einziges Produkt wünschen, sind ETFs auf umfassendere Welt-Indizes (vgl. Auflistung oben im Text).

- Diese Produkte investieren auch in Aktien von Schwellenländern und haben auch einen kleinen Anteil von Werten mit geringer Marktkapitalisierung (so genannte Small Caps). Auf alle Fälle für Bequeme eine ordentliche Wahl.

- Es gibt Produkte (gemanagte Fonds und aktive ETFs), bei denen die Anbieter in einem einzigen Fonds diese Klumpenrisiken noch stärker vermeiden (z.B. durch Wahl eines anderen Index, Orientierung der Indexgewichte am Bruttosozialprodukt anstatt der Marktkapitalisierung oder Höchstgrenzen für Länder oder einzelne Aktien).

- Diese Produkte sind jedoch meist erheblich teurer – selbst die preiswertesten liegen mit ca. 0,5% p.a. bei mindestens den doppelten Kosten einer – immer noch einfachen – selbstgemachten Lösung.

- Um den Klumpenrisiken einer 08/15-MSCI-World-Anlage zu entgehen, können Sie in die bei diesem Index untergewichteten oder sogar ganz fehlenden Märkte separat investieren. Eine solche Vorgehensweise sollte aber nach dem KISS-Prinzip erfolgen, also unnötige Komplexität und die Gefahr der Überdiversifizierung vermeiden.

- Die simpelste Lösung besteht darin, klassische MSCI-World-Anlagen durch eine Position in MSCI World ex USA zu ergänzen. Damit können Sie gleichzeitig sowohl das Klumpenrisiko des hohen USA-Anteils als auch des hohen Anteils von nur 7 US-High-Tech-Aktien in Ihrer Anlage beliebig reduzieren. Einen ETF auf Schwellenländer sollten Sie jedoch zusätzlich bedenken.

- Erst seit wenigen Monaten sind zwei UCITS-konforme ETFs auf den MSCI World ex USA-Index für deutsche Anleger zugänglich (Produktmerkmale siehe oben).

- Ich mache keine Prognosen, spekuliere also nicht darauf, welche Länder, Regionen oder Branchen sich in der nahen Zukunft besser oder schlechter entwickeln. Ich weise lediglich darauf hin, dass eine klassische MSCI-World-Anlage zwei beträchtliche Klumpenrisiken enthält, die aus wissenschaftlicher bzw. „handwerklicher“ Sicht unvorteilhaft sind. Denn bei Klumpen handelt es sich um zusätzliche Risiken, die nicht durch eine Risikoprämie vergütet werden.

Nun bin ich sehr gespannt, ob Ihnen dieser Blogbeitrag geholfen hat. Schreiben Sie Ihre Gedanken gern in die Kommentare. Und empfehlen Sie den Beitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Es gibt Quellen, die von „weit über 100.000 Indizes“ des Anbieters MSCI sprechen. Jedoch lässt sich die wirkliche Zahl nicht verifizieren, da der Anbieter MSCI diese nicht veröffentlicht. Zudem werden auch spezielle Indizes für Institutionelle Marktteilnehmer wie Investmentbanken, Pensionsfonds oder Zertifikate-Anbieter erstellt. Diese sind „Einzelanfertigungen“ und für den Privatanleger nicht zugänglich oder nutzbar.

[2] Humorvoll gesagt, sind das aber nur die größten der mittleren Unternehmen.

[3] Für Anleger, die ausschließlich in US-Aktien investieren wollen, gibt es viele Produkte, z.B. auf den S&P 500 (ein Aktien-Index mit den Aktien der 500 größten börsennotierten US-amerikanischen Unternehmen), den Russel 3000 (mit den 3.000 Unternehmen der USA mit der höchsten Marktkapitalisierung und damit der Abbildung von ca. 98% der US-amerikanischen Marktkapitalisierung) oder den Russel 2000 (einem Unter-Index mit den 2.000 kleineren Unternehmen des Russel 3000 – oder anders gesagt, ohne die 1.000 größten des Russel 3000) oder den Wilshire 5000 (mit allen börsennotierten Unternehmen mit Hauptsitz in den USA).

[4] Die Entsprechung zum MSCI-World-Index ist der FTSE Developed Index. Und dessen Bezeichnung ist schon viel realistischer und zeigt sofort, dass im Index lediglich die entwickelten Industrieländer und eben keine Schwellenländer enthalten sind.

[5] Da Börsenkurse naturgemäß täglich schwanken, können es leicht einmal 2% mehr oder weniger sein – was aber an der Aussagekraft der Klumpen-Problematik nichts ändert.

[6] Der klassische Dow Jones-Index ist ein rein preisgewichteter Index, was eine sehr ungewöhnliche Methode für eine Index-Zusammenstellung und nur aus der Historie heraus erklärbar ist.

[7] KISS – Keep It Simple and Stupid – also halten Sie die Dinge möglichst einfach, denn Komplexität ist immer Ihr Feind.

[8] Nicht näher eingehen möchte ich auf die Absicherung von Kursrisiken über Derivate, den Kauf von Einzelaktien zur Verbesserung der Streuung oder den Kauf von aktiven Fonds, die einen geringeren Anteil der Magnificent Seven und/oder von US-Aktien generell versprechen.

[9]) Eine interessante Lösung bieten auch Produkte mit dem – weitgehend unbeachteten – RAFI-Index. RAFI steht für Research Affiliates Fundamental Index. Vgl. vertiefend: https://www.rafi.com/no-cookies

[10] Zum Beispiel beträgt der US-Anteil des FTSE Global All Cap Index Stand Januar 2025 „nur“ noch ca. 57%, also deutlich weniger als beim MSCI World-Index. Das ist aber hinsichtlich einer breiten Streuung wohl immer noch zu viel. Gleiches gilt für den Anteil der Magnificent Seven, die immer noch mit ca. 15% zu Buche schlagen.

[11] Zusätzlich könnte man noch als Ausgleich zu den übergewichteten Titeln mit hoher Marktkapitalisierung einen oder mehrere Small Cap-ETFs erwerben. Ob sich diese Mühe lohnt oder die Gesamtlösung zu komplex und gar nicht mehr KISS ist, muss jeder Anleger für sich selbst entscheiden.

[12] Die DAX-Indizes: https://stoxx.com/solutions/dax-de/ (auf der Webseite auch ganz nach unten scrollen)

[13] Zwar nennt Statista Stand 2022 insgesamt ca. 47.500 börsennotierte Unternehmen, jedoch findet in einem hohen Anteil dieser Werte kein regelmäßiger Aktienhandel statt. Nur Aktien, die durchgängig handelbar – also liquide – sind werden als „investierbar“ bezeichnet.

Aktualisiert am 19. Februar 2025. Ursprünglich erschienen am 17. Januar 2025.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Lieber Herr Waltz,

ich habe gestern Abend (Sonntag) in Ruhe noch mal einige Artikeln im Internet gelesen, und ihre “Entklumpungskur” hat mir wirklich die Augen geöffnet.

Info vorab: Ich stehe 8 Monate vor Rentenbeginn.

Fazit vorab: ich habe heute morgen etwa 30% meines Depots verkauft – und habe dabei ein gutes Gefühl.

„Nicht bremsen wenn es bereits geblitzt hat.“

Dem stimme ich grundsätzlich zu – aber passte nicht zu meinem bisherigen “Setting”:

90 % des Depotwerts in einem MSCI Sektor ETF (Information Technology), der also praktisch schon gehebelt ist.

Darin sind die 3 Top-Positionen: Apple, Nvidia, Microsoft mit ja 16% – 20%

Darüber hinaus noch 275 Nvidia Einzelaktien.

Also ein USA-Klumpen von ca. 95 %, darin ein Nvidia-Klumpen von ca. 50%.

Was gerade mit den MAG 7 passiert, erleben wir ja alle.

Die Zoll-Krise hat mich zum Glück “aufgeweckt”. Wie konnte ich nur jahrelang 95% in USA-Wertpapieren halten? (Gut, vor 10 Jahren waren es glaube ich 70%).

Da ich mein Cash-Polster nicht anrühren wollte, habe ich nach ihrem Vorgehen

“Falls Sie keine Mittel verfügbar haben, schichten Sie einen (überschaubaren) Teil Ihres bestehenden ETF-Bestandes in ein wenig der obigen Entklumpungs-Medizin um”

gehandelt. Natürlich habe ich damit Verluste realisiert, aber auf den “Long Run” gesehen zum Glück nicht.

Umschichten werde ich allerdings nicht direkt – ich warte entspannt ein paar Monate oder eben auch Jahre, bevor ich wieder etwas investiere – dann aber deutlich breiter gestreut. Natürlich verpasse ich evtl. eine Erholungsphase – aber das Risiko gehe ich bei der aktuellen USA-Situation gerne ein.

Der Greed & Fear Index veranlasst mich in keinster Weise zum (jetzt) nachkaufen / investieren. Ich habe aus Schaden gelernt, meine emotionale KI-Gier war einfach größer als meine rationale Seite.

Vielleicht ist mein Kommentar ja auch hilfreich für andere Leser …

Ich wünsche Ihnen noch eine schöne Woche.

Hallo Herr Prof. Dr. Walz,

ich schliesse mich dem Dank vieler hier im Blog an. Ich war bis vor wenigen Wochen ein LeO. Meine Bank (und Versicherung) haben in 30 Jahren gut an mir verdient. Erst durch diesen Blog und anderen anerkannten Personen in der ETF-Community, ist mir das Ausmass bewusst geworden. Als Folge, werde ich den grössten Teil meines Depots sukzessive auf eine ETF Strategie umstellen.

Weiter oben hat ein Mitleser mit dem Namen Christian am 09.02.2025 eine Frage zu einer Portfolioaufteilung gestellt. Ich habe eine Frage zu diesem Eintrag. Bei einer 75% Rate im ACWI komme ich im Gesamtportfolio knapp unter 50% US Anteile. Sie hatten diesen Zielwert in einem Interview mit Herrn Beutler genannt. Zählen die SmallCaps im gleichen Maße hier rein ? Damit meine ich, bei einem 10% Anteil SmallCaps (ich nehme jetzt als Referenz einen der bekannten SmallCaps ETFs), habe ich im Gesamtportfolio wieder über 50% US beinhaltet. Oder sind SmallCaps anders zu bewerten?

Grüße … Arno

Lieber Arno,

danke für Ihre anerkennenden Worte und Ihre Fachfrage.

Bitte bedenken Sie, dass Ihr Portfoliomanagement stets im Konflikt zwischen theoretischer Optimierung und praktischer Machbarkeit sowie Bequemlichkeit steht. Ein theoretisch „optimales“ Portfolio macht häufig überproportional viel Arbeit und bedarf ständiger Pflege in Form von Anpassungen bzw. Rebalancing – jedoch steht dem ganzen Aufwand nur noch ein eventueller Minimal-Zusatznutzen gegenüber.

Und es kommt nicht auf einen Prozentpunkt hoch oder runter bei den Portfolioanteilen an.

Auch nicht bei dem von mir als ungefähre Orientierung genannten 50%-Anteil der nordamerikanischen Werte.

Also Praktikerlösung: Entweder Sie lassen die geringe Überschreitung durch die Small-Caps zu. Oder Sie sind anstatt mit 10% Ihres Small-Cap-ETFs auch mit 5% zufrieden. Zumal Sie im MSCI AC IMI ja auch schon einen kleinen Small-Cap-Anteil mit dabei haben.

Natürlich könnten Sie auch noch einen ETF mit europäischen Small-Caps ins Portfolio nehmen, aber das ist dann immer weniger KISS, sondern wird immer komplizierter.

Also bedenken Sie bitte, ob sich das wirklich lohnt und erinnern Sie sich an den Satz, dass der Weg zur Hölle mit guten Vorsätzen gepflastert ist… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

mit großem Interesse habe ich Ihre Ausführungen zum MSCI World verfolgt. Als Vater zweier Töchter hatte ich, bereits zu deren Geburt einen Sparplan für Aktien erstellt. Meine eigene lange Aktienkarriere war seinerzeit mit wirklich allen Fehlern gespickt, die man, im jugendlichen Wahn schnell reich zu werden. Demzufolge hatte ich dann die Gelegenheit, es bei meinen Kindern besser zu machen. Gerne höre ich Deine Meinung oder Einschätzung bezüglich des Depots meiner Kids, welches ich verwalte . Vorab muss ich sagen, dass ich (als Warren Buffet-Fan) seit vielen Jahren den Berkshire Hathaway in deren Depot führe. Aufgrund der exorbitanten Performance dieser Aktie (liegt selbst heute nicht weit vom Höchststand entfernt) habe ich mich, auch für das Depot meiner Kinder , nie davon getrennt.

Das Depot der Kinder beinhaltet also:

… ***sehr langer Kommentar mit vielen speziellen Produktnennungen vom Blogbetreiber gekürzt***

Ich weiß, dass Sie keine Aktienberatungen machen.

Jedoch würde mich Ihre geschätzte Meinung zu diesen Gedanken interessieren. Vielleicht kann das auch für die Community interessant sein.

Genau, lieber Ralf Bohlender, weder „Aktienberatung“ noch die Bewertung spezifischer Produkte leiste ich. Daher bitte ich um Verständnis, dass ich auf Ihre Ausführungen nicht näher eingehe. Dass Sie Ihren Töchtern bereits Depots angelegt haben, ist auf alle Fälle klasse.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Dr. Walz,

ich bin durch „Lazyinvestors“ auf Sie aufmerksam geworden und lese ihre Beiträge eins nach dem Anderen. Vielen herzlichen Dank für fantastische Beiträge in diesem Blog. Sie erweitern meine Sichtweise.

Ich komme aus dem Bereich Medizin und interessiere mich an Finanzen.

Ich konnte in letzter Zeit den ETF von ***ausführliche Produktangaben vom Blogbetreiber entfernt*** näher betrachten.

Er besitzt bis zu 45% US-Anteil, was deutlich niedriger als MSCI World oder All Country World ist. Zudem besitzt er auch Aktien aus Small-Caps und Schwellenländern.

Man könnte dann mit seinem ETF eine All-in-One Lösung (KISS) haben oder? Wie stehen Sie zu diesem ETF im Sinne von Diversifikation, Kosten und Vorteile ggü dem MSCI World / All Contry World?

Lieber Ömer Bulut, danke für Ihre Nachfrage, die ich gut nachvollziehen kann. Ich respektiere, dass viele Menschen eine einfache Einprodukt-Lösung bevorzugen. Spezifische Produkte kommentiere ich nicht. Beachten Sie, wenn Produktkosten zwar unter denen klassischer gemanagter Fonds liegen, jedoch immer noch mehr als doppelt so hoch sind wie bei einer Do-it-yourself-Lösung. Letztlich gilt: Die Entscheidung zwischen Bequemlichkeit und maximaler Kosteneffizienz bleibt jedem selbst überlassen.

Weiter alles Gute für Sie!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Dr. Walz,

ich bin ein großer Fan Ihrer Empfehlungen und lockeren Darbietungen allem Wissenswerten zum Thema Vermögensaufbau! Danke dass sie das so unabhängig betreiben.

Ich selbst komme überhaupt nicht aus dem Bereich Finanzen und habe insofern nur Wissen im Halbschlaf, was mich nicht glücklich macht, drum lese ich Ihre Beiträge.

Trotzdem weiß ich vermutlich mehr als meine Nichten, die mich um Rat fragen, so schließt sich folgende Frage an, ist das eine gute Empfehlung an meine älteste 26 jährige Nichte:

Investiere 80% in zB. IE000Dd75KQ5

5 oder 10% in z.B. IE 00BKM4GZ66

und

15 oder 10% in IE 00BKX55S42

Ihre Überlegungen waren folgende: 1. Ich möchte ein Bündel für die Altersvorsorge, an das ich nie herangehe

2. Ich möchte mir irgendwann eine ETG kaufen und

3. in vielleicht 8 Jahren benötige ich Geld für ein neues Auto

Ihren Master hat sie berufsbegleitend abgeschlossen, strebt jetzt eine Doktorarbeit an (kein Dr., der ein hohes Einkommen erwarten lässt) und danach in vielleicht 5 Jahren beginnt die Familienplanung.

Ich weiß, Sie sagen nichts direkt zu den ETFs, aber passt die Kategorie und Gewichtung? Und ist es sinnvoll, dieses Paket in zwei Teilen zu besparen, um den Altersvorsorgeanteil gedanklich immer unberührt lassen zu können?

Ich freue mich auf eine Antwort von Ihnen.

Mit herzlichen Grüßen

Maria Lütke

Liebe Maria Lütke, vielen Dank für Ihre Anerkennung. Es stimmt, zu einzelnen Produkten äußere ich mich nicht öffentlich. Ihre Aufteilung ist grundsätzlich wohl in Ordnung – achten Sie jedoch darauf, welche Produkte ausschüttend und welche thesaurierend sind und ob Sie zB. bei einem ETF auf europäische Aktien tatsächlich die Anlage „ex UK“ – also ohne UK wollen oder nicht.

Ganz allgemein: Bitte beachten Sie zusätzlich, absehbar benötigtes Geld nicht am Aktienmarkt anzulegen. Stichworte sind Kursschwankungen, Volatilität und Verlustrisiko, welches bei kurzer Anlagedauer schwerer wiegt als bei langfristiger. Absehbar benötigtes Geld sollte man in sicheren, liquiden Anlagen halten, um es bei Bedarf ohne Verlustrisiko parat zu haben. Hier empfehle ich Ihnen, die beiden Blogbeiträge zu Anleihen-ETFs durchzulesen: https://hartmutwalz.de/anleihe-etfs/

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

An dieser Stelle am 6. März 2025 ein herzliches Dankeschön, lieber Herr Walz, für Ihre wirklich engagierte und informative Darstellung.

Das „Nachwürzen“ habe ich sofort realisiert und bin nun sehr zufrieden mit der Entwicklung meiner Geldanlage im Jahre 2025.

Das von Ihnen vorgeschlagene „Nachwürzkonzept“ war wirklich klasse.

Hinzu kommt jetzt noch diese Woche der deutliche Rückgang des Dollar und circa 4 %.

Die europäischen Aktien laufen gut, die Deutschen jetzt auch.

Fazit: ihr warnender Artikel kam gerade zur rechten Zeit.

Lieber Marcus Raab, danke für Ihre freundlichen Worte.

Aber bei allen Komplimenten muss ich den demütigen Hinweis loswerden, dass meinen „rein handwerklichen“ Empfehlungen keine Prognosen zugrunde liegen. Und Ihren kurzfristigen Erfolg verdanken Sie ganz überwiegend dem Zufall und nicht mir 😌

Herzliche Grüße – weiterhin alles gute und bleiben Sie prognosefrei und „breit aufgestellt“ 🙂

Hartmut Walz

Guten Tag Herr Walz,

ich bin durch Zufall auf diesen interessanten Blog gestoßen, da mir zunehmend das Klumpenrisiko des MSCI in meinem Depot deutlich wird. Ich suche also eine Anlage weltweit ohne den hohen US-Anteil, möchte aber nicht in Länder/Regionen ETF investieren. Ich habe mit großem Interesse die Auflistung der ex USA ETFs gelesen. Ich bin an ausschüttenden Varianten interessiert und da sehe ich nur den iShares MSCI ACWI ex U.S ETF (IE000Z0FC0G5) . Leider ist das Volumen sehr gering. Gibt es da Bedenken hinsichtlich Kauf/Verkauf/Sicherheit?

Lieber Helmut Müller, ich fürchte, Sie sind da einem Irrtum unterlegen, denn hinter der von Ihnen genannten ISIN steckt kein iShare-Produkt, sondern ein Xtrackers. Dieser wurde erst am 05. Februar 2025 – also vor ein paar Tagen aufgelegt – vielleicht als Reaktion auf den vielgelesenen Blogbeitrag und mein Bedauern über das Fehlen eines Ausschütters auf diesen Index.

Und bei einem so jungen Produkt ist es völlig normal, dass das Volumen noch gering ist. Da Xtrackers ein etablierter ETF-Anbieter ist, hätte ich also kein Problem wegen der geringen Größe.

Allerdings müssen Sie sich wohl noch ein paar Tage mit dem Kauf gedulden, da aufgrund einer regulatorischen Formalie (ausstehende Zielgruppenspezifikation) das Produkt für Private noch nicht erhältlich ist.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter, lieber Herr Prof. Walz,

herzlichen Dank für die Klarstellung. Der neu aufgelegte Xtrakers-ETF hat durch Ihre freundliche Erläuterung beste Chancen bei mir.

Gruß nach LU

Helmut Müller

Guten Tag Herr Walz,

vielen Dank für ihren aufschlussreichen Artikel.

Der Artikel ist zwar erst einen Monat alt, allerdings hat sich sich die Auswahl an MSCI World ex USA ETFs bereits deutlich erhöht. Nach meinen Recherchen haben zwei weitere Anbieter (ishares, UBS) entsprechende ETFs (UCITS konform) aufgelegt. Zusätzlich ist eine ausschüttende Variante zu einem der oben genannten ETFs aufgelegt worden. Die TER bewegt sich bei allen im Bereich von 0,15 %.

Somit sollte dann auch genügend Auswahl für diejenigen bestehen, die über einen ex USA ETF entklumpen wollen.

Ich persönlich stelle mir allerdings die Frage, ob sich in meinem Fall ein entklumpen lohnt. Der Großteil meines Vermögens liegt in All World ETFs. EM sind auf 15 % Anteil erhöht. Die jährliche Sparrate macht „leider“ schon zu wenig (< 5 %) aus, um in den nächsten 3-4 Jahren nennenswert den US bzw Mag7 Klumpen zu reduzieren. Die Liquiditätsreserve kurzfristig zu verringern macht natürlich auch keinen Sinn, wenn das Risiko eines möglichen Platzens einer US oder Tech Blase besteht.

Lieber Christian S, herzlichen Dank für Ihren Hinweis auf die neuen ETF-Angebote auf den MSCI World ex USA Index! Sie haben mit ihrem Hinweis völlig Recht und das ist ein weiters Beispiel dafür, dass die Anbieter schnell auf meine Berichterstattung reagieren 🙂

Xtrackers hatte ja bereits einen thesaurierenden ETF mit laufenden Kosten von 0,15% im Angebot und hat nun nach meinem Bedauern über das Fehlen eines ausschüttenden Produktes Anfang Februar die Lücke geschlossen. Die ansonsten merkmalgleiche ausschüttende Variante gibt es zum gleichen Kostensatz, nämlich 0,15% p.a.

Herzlichen Dank für Ihren Kommentar, den die Community mit Interesse zur Kenntnis nehmen wird. Der Blogbeitrag wird um die beiden „Nachzügler“ ergänzt.

Zu Ihrer persönlichen Rückfrage:

Dass Sie angesichts Ihrer persönlichen Datenlage unsicher sind, ob oder wie stark Sie „entklumpen“ sollten, kann ich gut nachvollziehen. Außerdem sind Sie ja in echte Welt-ETFs investiert, so dass die Klumpenanteile schon ohnehin etwas geringer aussehen.

Wenn Sie Transaktionskosten und die steuerschädliche Realisation von Kursgewinnen vermeiden wollen, bleibt Ihnen nur die „kleine Lösung“, Ihren bisherigen Sparplan zu stoppen und neues Geld in Schwellenländer und Europa zu investieren (mit welchen Produkten auch immer).

Aber wäre es wirklich so schlimm, wenn Sie 10-15 Prozent Ihrer ETF-Bestände mit Klumpenanteil steuerschädlich liquidieren und die Liquidität konsequent ex AUS (wie auch immer) anlegen.

Die letztliche Entscheidung kann Ihnen niemand abnehmen, denn schließlich ist es Ihr Geld!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

vielen Dank für den aufschlussreichen Artikel. Ich schätze Ihre Arbeit und Bücher sehr und freue mich immer von Ihnen lesen zu können. Auch wenn mir heute damit bewusst gemacht wird, dass Bequemlichkeit (Lösungen mit nur einem ETF) einen gewissen Preis haben, ob in Bezug auf Risiko oder aber auch Kosten. 🙂

Eine Frage ist bei mir aufgekommen: Wenn bereits ein Investment in einen ACWI besteht und man trotzdem ein wenig nachbessern möchte, sollte man dann Ihren Lösungsansatz Ex USA anwenden oder lieber die Schwellenländer anheben?

Wenn man sich für die Variante Ex USA entscheidet, würde sich dann eventuell der Schwellenländeranteil im Gesamtportfolio kontinuierlich reduzieren? Und müsste man dann hier wieder mit einem weiteren (dritten) ETF nachhelfen?

Entschuldigen Sie bitte, falls diese Frage einige Wissenslücken aufweist und an so mancher Logik scheitert. Vieles in diesem Bereich ist Neuland für mich.

Vielen Dank für Ihre Arbeit und bleiben Sie uns noch lange mit Ihren wichtigen Denkanstöße erhalten.

Herzliche Grüße

Veronica

Lieber Veronica Segovia, danke für Ihre Nachfrage. Die Antwort habe ich im Blogbeitrag schon recht ausführlich mit den verschiedenen Handlungsalternativen gegeben (gerne dort nochmals in Ruhe studieren).

Hier aber gerne die Kurzversion:

Es kommt auf die Abwägung zwischen Bequemlichkeit und Perfektion an.

Wenn Sie nur wenig Geld im MSCI-World-Index investiert haben, dann siegt die Bequemlichkeit und Sie entklumpen einfach durch eine Gegenposition mit MSCI World ex USA.

Wenn Sie größere Beträge im MSCI-World-Index investiert haben oder die Bequemlichkeit nicht so wichtig für Sie ist, sollten Sie diesen Weg bevorzugen:

– Anteil der Schwellenländer erhöhen (dafür gibt es preiswerte ETFs)

– Anteil europäischer Aktien erhöhen (dafür gibt es ebenfalls preiswerte ETFs)

– optional noch einen Small-Cap-ETF erwerben (dieser hat aber in dieser Auflistung die geringste Priorität)

Hilft das?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

vielen Dank für diese Erläuterung. Ja, es hilft ungemein. Ich war unsicher, ob man die für den MSCI World angesprochenen Lösungsansätze auch einfach auf den ACWI übertragen kann. Aber Ihre Prioritätenliste macht es nun sehr deutlich, dass dies durchaus möglich ist. Ich erkenne die Logik. 🙂

Bei der Nachbesserung zu beachten ist wahrscheinlich nur, dass die Schwellenländer bereits zu ca. 10% im ACWI vorhanden sind, also ist hier der Zukauf von weiteren 10% womöglich ausreichend. Für Europa könnte man es dann wahrscheinlich genau so halten, ebenfalls 10% extra.

Gibt es einen Artikel von Ihnen wie Sie es genau mit den Ländergewichtungen halten?

Vielen Dank nochmals für Ihre Mühen.

Freundliche Grüße

Veronica

Liebe Veronica Segovia, dass Sie von den Überlegungen so gut profitieren konnten und nun klarer sehen, freut mich.

Zu Ihrer Abschlussfrage: Nein, ich habe in keiner Publikation exakte Werte für Ländergewichtungen oder ähnliches genannt. Zum einen, weil ich die Grenze zur Finanzberatung nicht überschreiten möchte und zum anderen, weil ich auch nicht „neunmalklug“ sein mag und es an dieser Stelle ja kein wissenschaftlich nachweisbares Optimum gibt.

Ob Sie Schwellenländer nun zwei Prozentpunkte höher oder niedriger gewichten und ob Sie den US-Anteil bei 47% oder 49% deckeln, ist Geschmacksache und wird Ihren langfristigen Anlageerfolg nicht beeinflussen.

Alles Gute und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für ihre gehaltvollen und hilfreichen Beiträge. ETFs sind schon ein Segen für den Privatanleger. Mit dem derzeitigen Produktangebot lässt sich z. B. mit nur vier ETFs überschneidungsfrei in über 8.000 Unternehmen bei einer TER von 0,14 investieren.

Mein favorisiertes Portfolio:

45 % MSCI USA

25 % MSCI World ex USA

20 % MSCI Emerging Markest IMI

10 % MSCI World Small Cap

Der Anteil der TOP10 beträgt ca. 17 %. Im Ergebnis hat man so einen US-Anteil von 51 %, Europa 19 % und Japan 6 %. Entspricht also in etwa einer Ländergewichtung 50 % BSP; 50 % Kapitalmarkt, die ich sehr sympathisch finde. Die jeweiligen Reinformen sagen mir aus oben bereits hinlänglich diskutierten Gründen nicht zu. ***Kommentar vom Blogbetreiber an dieser Stelle gekürzt***

Lieber Peter Seidling, vielen Dank für Ihre Anerkennung und dass Sie Ihre Gedanken mit uns teilen. Das klingt auf alle Fälle wohl überlegt.

Weiter alles Gute und für Sie und herzliche Grüße, Harmut Walz – Sei kein LeO!

Ich habe mich nach reiflicher Überlegung dazu entschlossen, meinen bisherigen Investitionsansatz beizubehalten. Soll heißen, dass ich weiterhin allein in einem einzigen FTSE All-World-ETF investiert bleibe. Das bedeutet dann jeweils ungefähr 65% US, 15% Europa, 10% Pazifik und 10% Schwellenländer. Das ist womöglich nicht „optimal“ (was immer das auch bedeuten mag) aber nach meiner Überzeugung vielleicht besser als die meisten selbstgebastelten Diversifizierungsansätze. Rebalancen möchte ich auch nicht und ich will mich nicht der Gefahr aussetzen wiederholt neue Ideen für eine neue Struktur umsetzen zu wollen.

Beste Grüße und noch einen schönen Sonntag

Dixie

Liebe/r Dixie,

mit Ihrer Entscheidung kann ich bestens leben – es ist ja auch immer eine Abwägung zwischen Bequemlichkeit und dem letzten „Tückerchen“ Optimierung. Ich kenne viele Menschen, die eine Einprodukt-Lösung anstreben und respektiere das, zumal Sie ja in ein Produkt investieren, welches auch Schwellenländer einschließt (wenn auch eben nur mit einem geringen Anteil).

Mit einem solchen, preiswerten und transparenten Produkt mit recht breiter Streuung sind Sie um ein Vielfaches besser aufgestellt, als wenn Sie Zertifikate oder versicherungsgebundene Sparprodukte zum Vermögensaufbau verwenden würden.

Und vor allem: Sie haben verstanden, was Sie tun, was Sie anstreben und was Sie vermeiden wollen. Kurzum: Sie sind kein LeO – was will ich mehr?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

@ Herr Walz:

Ich haben einmal versucht auszurechnen, wie bei mir (ein sehr großes Vermögen von mehreren Mio) auf die Regionen und auch Small Caps verteilt ist.

USA hat aktuell ca 44,7%. Der USA Anteil ergibt sich im wesentlichen aus ACWI ETF.

Ex USA, entwickelte Länder liegt bei 38,9%. Europa hat dabei ca 24%, also sind rund 15% Asien, Canada, etc.

Emerging Markets liegen bei 16,4%

Der Anteil von Small Caps über alle ETF hinweg liegt bei 13,5%.

Ich denke, damit bin ich recht gut diversifiziert. Man könnte EM oder den Anteil von Small Caps etwas höher fahren. Aber das ändert nun auch nicht mehr soviel. Den USA Anteil konnte ich aber auch nur durch Verkauf von S&P 500 ETF erreichen. Diesen Verkauf habe ich aber auch nur gemacht, da ich den Risiko-Anteil des Gesamtvermögens wieder auf seinen Soll-Wert rebalancen wollte. Man kann natürlich versuchen alles noch und noch zu optimieren. Allerdings macht das alles nur hohen Aufwand/hohe Kosten.

Ich denke, es ist insbesondere für Menschen, die jetzt anfangen zu investieren sinnvoll den USA Anteil nicht auf 70% anzusetzen. Denn irgendwann ist einfach die Luft raus und das Wachstum einer Region geht nicht ewig weiter. Wer schon 250% Gewinn auf seinem S&P ETF hat, der kann ein längeres Null Wachstum dagegen besser vertragen und er verschiebt auch noch die Steuerzahlung weiter nach hinten.

Kurzum: Auch bei großen Investments gelten die gleichen Regeln, wie bei kleinen. Die Zahlen sind zwar absolut höher, aber ein Kurs-Plus von 5% ist eben 5% ob nun bei 1000 Euro oder 1 Mio eingesetzten Kapital.

Lieber Karl, danke, dass Sie Ihre Überlegungen zur Anlage von „sehr großen Vermögen“ mit den Leserinnen dieses Blogs teilen. Ich habe diesen nichts hinzuzufügen, sondern gebe diese einfach hiermit weiter.

Weiter alles Gute und herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

passend zu diesem Thema möchte ich noch eine kleine Anregung hier lassen: ich würde mich über einen Blogbeitrag zum Schwester-Thema „Emerging Markets ex-China“ freuen. Solche Produkte gibt es schon länger am Markt, auch von verschiedenen Fondsgesellschaften, was für eine höhere Nachfrage spricht. Aber für wen sind solche Produkte und welchen Zweck erfüllen sie?

Lieber Christian, danke für Ihren Vorschlag für das Thema „Ex China“.

Ich habe dieses Thema tatsächlich schon seit längerem auf dem Radar, bin aber nicht so ganz überzeugt, dass es wichtig genug ist, um einen Blogbeitrag zu rechtfertigen. Schließlich möchte ich meine Blogleser auch nicht mit kleinteiligen Detailinformationen de-fokussieren.

Nur so viel als kleine Überlegung: Wenn Sie in die Schwellenländerindizes hineinschauen, erkennen Sie, dass China ein Schwergewicht ist, jedoch Taiwan sehr dicht dahinter. Wenn nun China Taiwan angreifen würde, hätten Sie mit dem Ex-China Ihre Investorensorge bestenfalls zur Hälfte gelöst…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke, Herr Walz, dass hier zur Sprache kommt, dass der bekannte MSCI World nie ein Weltindex war, sondern immer nur einer mit einer gewissen regionalen Gewichtung, die aufgrund des (für viele eigentlich erstmal erfreulichen) Erfolges eines bestimmten Teils nun besonders ins Auge sticht. Man sollte ihn eigentlich von vornherein MSCI Developed Markets nennen oder so.

Das gleiche könnte man meiner Ansicht nach auch über die Gewichtung nach Größe sagen.

Doch – Till fragte es etwas pointierter – was gibt uns eigentlich die Weisheit, von der Marktkapitalisierung abzuweichen, und wenn ja, wieviel? FTSE All World? ACWI IMI? 70:30? Halb BIP (***)? Ganz BIP (***)? Alles irgendwie plausibel, doch wo bleibt da die Rationalität und Prognosefreiheit?

Das Argument des „Entklumpens“ ist für sich selbst rational. Ich glaube, wir müssen darüber hinaus dann sehr aufpassen, über das Entklumpen selbst nicht in Prognosen zu verfallen.

Für mich ist erstmal schon viel damit erreicht, die Marktkapitalisierung überhaupt zu halten, d.h. erstmal zu prüfen, ob Emerging Markets und Small Caps überhaupt den Anteil ihrer Marktkapitalisierung erreichen.

***konkrete Namensnennungen vom Blogbetreiber entfernt***

Lieber Karsten, Ihre Frage nach der Berechtigung jeglichen Gewichtungsprinzips ist „einfach genial“ und überträgt die Suche nach dem „archimedischen Punkt der Wahrheit“ auf die Indexwelt.

Ich verstehe Ihre Argumentation vollkommen und widerspreche Ihnen nicht. Allerdings bin ich auf die Argumente auch bestens vorbereitet und habe schon vor Jahren mit anderen Fachleuten auf einem Podium dazu diskutiert. In der Tat kann man argumentieren, dass ein absichtsvolles Abweichen vom Marktkapitalisierungsprinzip bereits Spekulation sei. Und ebenso, dass das zugrundeliegende Marktkapitalisierungsprinzip (ohne Deckelung) ebenfalls eine Spekulation. Jedoch ist auch jede Deckelung dann eine spekulative Willkür, denn ob 1%, 3% oder 5% als Obergrenze für einen Wert, lässt sich ja auf kein Naturgesetz zurückführen.

Auch wenn ich philosophische Gedanken zum Sonntagskaffee mag, schätzt mich die Community als „praktischen Prof“ mit bodennahen und einfach umsetzbaren Empfehlungen. Und in dieser praktischen Rolle ignoriere ich dann die philosophischen Überlegungen, ob Rebalancing spekulativ oder gerade der Verzicht darauf spekulativ sei.

Vielmehr rate ich zur Reduktion von Klumpenrisiken ganz einfach, weil diese dem Diversifikationsprinzip widersprechen. Ein weiteres Praktikerargument ist die Tatsache, dass die Klumpen ja durch hohe Bewertungen der Klumpenmitglieder entstanden sind. Jedoch wurden durch die früher oder später eintretende Mittelwertrückkehr sowohl sehr hohe als auch sehr niedrige Bewertungen in der Börsengeschichte stets in Richtung auf Mittelwerte zurückgeführt („Regression to the Mean“).

Kurzum: Ich bleibe bei meinen Ableitungen und Handlungsempfehlungen – auch wenn ich gerne einräume, dass niemand die Frage „wo beginnt und wo endet Spekulation“ abschließend beantworten kann.

Wenn ich Archimedes treffe, werde ich ihn fragen. Aber eigentlich möchte ich dieses Treffen noch gerne ein wenig hinausschieben… 😊

Herzliche Grüße sendet Ihnen, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz! Besten Dank für die ausführlichen Gedanken dazu. Sie haben da ganz recht, man muss irgendwie einen praktischen Weg der Umsetzung finden. Ich wünsche Ihnen, dass ihr Treffen mit Archimedes noch lange auf sich warten lässt, auch wenn es bestimmt sehr interessant wird.

wie würde den eine Überdiversifizierung der Rendite schaden?

Lieber Jürgen, Überdiversifizierung muss nicht nur durch Gebrauch von zu vielen – sich überschneidenden – Index-Tracker-ETFs vorliegen. Sondern auch bei Einzelwerten sowie weiteren Anlagevehikeln. Schaden kann sowohl durch unnötig hohe Kosten, Verlust des Überblicks, unbewusste Bildung von Klumpenrisiken und eines insgesamt zu hohen Risikogrades wegen Überschätzung risikosenkender Wirkung von Diversifikation entstehen.

Beispiele

(1) Unvorteilhafte pseudo-diversifizierende Dachfondsprodukte (hierbei auch ETF-Dachfonds).

Hierbei erstens oftmals Kosten in zusätzlich doppelter bis dreifacher Höhe der eigentlichen ETF-Produktkosten. Zweitens unerkannte Klumpen, weil in mehreren der im Dachfonds enthaltenen ETFs immer wieder die gleichen Länder übergewichtet sind oder die gleichen Einzelwerte stecken. Die Magnificent 7 lassen grüßen. Privatanleger glauben hier häufig, dass sie breiter diversifiziert seien, als das tatsächlich der Fall ist.

(2) Ergänzung eines preiswerten MSCI-ETFs durch einen etwas teureren „hellgrünen“ Nachhaltigkeits-ETF (ebenfalls Indextracker), der bestimmte Branchen ausschließt. Anleger glaubt, gleichzeitig etwas „Gutes“ beigemischt zu haben, wie auch besser diversifiziert zu sein. Jedoch ist das Gegenteil der Fall.

(3) Einzelwert-Anleger besitzt ein liebevoll zusammengestelltes und dabei über die Jahre angewachsenes Depot aus 78 Aktien. Aufgrund der beruflichen Ausrichtung des Anlegers (z.B. Ingenieurin, Programmierer oder Ärztin) weist das Depot Unwuchten aus. Die sachgerechte Auswahl von nur 20 statt 78 Einzelwerten könnte ein erheblich besseres Rendite-Risiko-Profil ergeben. Jedoch bleibt das gute Gefühl des Anlegers, mangels objektiver Überprüfung (korrekte Benchmark) in Kombination mit Selbstüberschätzung (Overconfidence) und Überbewertung der jüngeren Vergangenheit (Recency Bias) erhalten. Er wird sich kaum überzeugen lassen, dass es einfacher und erfolgreicher ginge und weniger (Einzelwerte) mehr Erfolg erbringen würde.

(4) Mein negativer Lieblingsfall ist und bleibt jedoch der Besserverdienende, dem sage und schreibe 31 kapitalbildenden Lebensversicherungsverträgen (alle bei der gleichen Gesellschaft) mit dem Argument der Diversifikation verkauft wurden. Bitte nicht falsch verstehen. 31 Verträge bei unterschiedlichen Versicherern wären auch keine Diversifikation, sondern „Verraten statt Beraten„.

War das hilfreich?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Schönen guten Tag Herr Walz,

vielen Dank für den tollen Blog.

Es gibt bekanntlich im Internet viele Stimmen, die fast schon religiös die 1ETF-Lösung auch für Einmalinvestments predigen….egal welcher Höhe.

Die immer wieder genannten ETF sind die auf den FTSE All World und den MSCI ACWI IMI. (Markennamen lasse ich mal weg).

Bei denen ist mir der U.S.-Anteil wegen der berühmten 7 aber immer noch zu hoch.

Als braver Steuerzahler habe ich schöne Gewinne mit dem Verkauf von Aktien erzielt und will jetzt „die grüne Wiese“ mit ETF als Einmalanlage bebauen. Keine Sorge: ich brauche das Geld nicht und es kann 20 oder 25 Jahre für die Kinderschar arbeiten…

Sehen Sie bei 50 Prozent USA eher eine Alternative in einem Gesamt-USA-ETF (also mit den Midcaps) bzw. einem Nordamerika-ETF mit Kanada (fast hätte ich Grönland genannt…🙄) ? Also nicht auf den S&P 500.

Vielen Dank für Ihr Engagement.

Marcus Rasb

Lieber Dr. Walz,

Sie waren uns immer eine große Hilfe beim Anlegen unserer Gelder. Ihr Bericht hat mir Einsichten gebracht. Ich werde jetzt wirklich im Detail schauen, wie ein Teil der Beträge aus den „Klumpen-ETF“ ind andere ETF umgeschichtet werden könne. Vielen Dank für Ihre Beiträge, die ich mit großem Gewinn immer wieder lese.

Herzliche Grüße aus dem Allgäu

Klaus Schmitt

Lieber Klaus Schmitt, solche Rückmeldungen freuen mich sehr, danke. You made my day 🤠

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz,

danke für den interessanten Artikel. Ich habe eine etwas speziellere Frage, die aber Bezug zum Artikel hat. Die Bewertung der US-Aktien ist derzeit ja relativ hoch (etwa nach CAPE oder KBV). Solche hoch bewerteten Aktien haben sich in der Vergangenheit häufig schwach in den folgenden 10 bis 15 Jahren entwickelt. Angenommen, ich habe nur einen relativ kurzen Anlagehorizont bis zum Ruhestand (maximal 10 Jahre) und will jetzt einen größeren Einmalbetrag investieren, weil ich zuvor noch nie in ETFs investiert habe: Wäre es dann sinnvoll, den Anteil der hochbewerteten US-Aktien etwas herunterzufahren, z.B. auf 45 statt 60% wie in Welt-ETFs, um die Renditechancen des Portfolios zu verbessern? Oder wäre das letztendlich nur wieder Market-Timing und daher schlecht? Ein junger Sparplananleger hat dieses Problem ja nicht, weil er immer wieder mit kleinen Beträgen in den Markt geht und daher auch mal investieren wird, wenn die Aktien geringer bewertet sind, aber mir scheint, dass hier bei einem älteren Einmalanleger ein gewisses Risiko besteht.

Lieber Erich H., Ihre Frage ist absolut berechtigt.

Auch wenn wir konsequent prognosefrei vorgehen wollen, lassen uns besonders hohe oder niedrige Bewertungen aufmerksam werden. Wissen wir doch über das Phänomen der „Rückkehr zum Mittelwert“, also die Tatsache, dass Märkte nach extremen Phasen tendenziell zurückschwingen (Regression to the Mean).

Insofern kann ich es gut nachvollziehen, wenn Sie den USA-Anteil an Ihrem gesamten Portfolio etwas reduzieren – ein Wert um oder leicht unter 50%, ist auf alle Fälle vertretbar.

In die Zukunft schauen können wir trotzdem nicht und ärgern uns dann auch nicht, wenn die US-Blase oder die High-Tech-Blase noch ein wenig weiter anhalten 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Verstehe, danke für die ausführliche Antwort!

Hallo Herr Walz,

dieses Mal keine Frage nach konkreten (Prozent)Werten sondern eher theoretisch und sehr pointiert:

Gewiss kann ich als Kleinanleger, aber auch als (vermeintlicher) Experte nicht schlauer sein als der Markt (heißt es allerorten beim wissenschaftlichen Investieren). Dann sind eigentlich alle, die versuchen dem sog. Klumpenrisiko USA (also der Marktkapitalisierung) auszuweichen, überheblich oder haben es nicht verstanden? 😉

Beste Grüße von Till

Lieber Till, Ihr „pointierter Beitrag“ überzeugt mich bei allem Respekt in der Sache nicht.

Denn die Vermeidung von Klumpenrisiken, die vom Markt ja nicht durch eine zusätzliche Risikoprämie vergütet werden, ist ja keineswegs eine besserwisserische, selbstüberschätzende oder spekulative Vorgehensweise. Sondern eine prognosefreie Empfehlung. Anders gesagt: eine Empfehlung auf der Meta-Ebene, so wie: Spiele keine Verlierer-Spiele, also keine Spiele mit negativem Erwartungswert 😉

Das dürfen Sie gerne anders sehen und jeder Lotto-Millionär wird – ex post – Lotto ganz super finden…

In diesem herzlichen Sinne, Hartmut Walz – Sei kein LeO!

Danke für Ihre Antwort, Herr Walz!

Leider habe ich mich wohl sehr unglücklich ausgedrückt, denn die Betonung meiner absichtlich ironisch formulierten Frage lag nicht darauf, das Vermeiden von Klumpenrisiken als dumm darzustellen, sondern vielmehr auf einem (vermeintlichen?) Widerspruch:

Das Wissen um Klumpenrisiken, Bewertungsniveaus und nicht prämierte Risiken ist doch all den professionellen Marktteilnehmern, Pensionskassen- und ETF-Managern und den Analysten vor ihren Bloomberg Terminals sehr wohl bewusst und natürlich schon lange eingepreist. Und da keiner schlauer als der Markt ist bzw. dieser bekanntlich immer Recht hat (bis auf kurzfristige Übertreibungen) – wie kann eine so offensichtliche Fehlallokation seit Jahren diesen Markt bestimmen?

In der Hoffnung, dass ich mich dieses Mal klarer ausgedrückt habe und mit besten Grüßen

Till

Sehr geehrter Herr Prof. Walz,

vielen Dank für Ihre Antwort. Ich bin ein erleichtert, dass ich bei meiner Recherche nach ETF auf den FTSE Global All Cap Index offenbar alles im Blick hatte. 😉

Was mich an dem gefundenen Produkt ein wenig stört, ist die Tatsache, dass es sich durch ESG schon von dem o.g. Mutter-Index entfernt, zumal die ESG-Anpassungen von einem externen Dritten (?) durchgeführt werden. Zumindest wird es so in der Beschreibung des durch den ETF abzubildenden FTSE Global All Cap Choice Index so erwähnt. Stellt ESG möglicherweise für sich gesehen schon einen aktiven Eingriff in die Funktionsweise des Mutter-Index dar, so ist die beschriebene Art und Weise dieses Vorganges nicht sonderlich transparent, wie mir scheint.

Auf der anderen Seite ist durch den Einbezug von Small Caps die Streuung zugegebenermaßen spürbar breiter als bei Produkten bspw. auf den FTSE All World Index.

Teilen Sie diese etwas kritische grundsätzliche Einschätzung?

Viele Grüße

Dixie

Sehr geehrter Herr Walz,

Ich möchte mich für den Denkanstoß bedanken, sie haben uns wieder einmal die Augen geöffnet.

Mein Ansparung aus 7 Jahren sind zu zwei Drittel vom US-Markt abhängig. Für die Zukunft gefällt mir persönlich die Variante das Depot mit dem EX-USA ETF wieder auszubalancieren am besten. Wie sehen sie das Risiko einer kleinen Beimengung von Schwellenländern?

Herzliche Grüße aus Österreich, Christian Voglbauer

Lieber Christian Voglbauer, herzlichen Dank für Ihre anerkennenden Worte.

Zu Ihrer abschließenden Frage: In der zusätzlichen „Beimengung“ eines Schwellenländer-ETFs sehe ich keineswegs ein Risiko. Sondern eine zusätzliche Möglichkeit, die Basis Ihres Gesamtportfolios zu verbreitern. Denn es geht ja nicht um das isolierte Risiko einer Schwellenländer-Anlage, sondern um das Gesamtrisiko Ihrer Vermögensreserve. Und angesichts der Tatsache, dass rund 40% des Welt-Bruttosozialproduktes in Schwellenländern entstehen, ist der zusätzliche Einbezug auf alle Fälle „handwerklich“ sinnvoll.

In diesem Sinne alles Gute, herzlich, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Walz,

in Ihrem Beitrag weisen Sie u.a. auf Index-Tracker auf den FTSE Global All Cap Index als möglichen geeigneten Weg zur Gegensteuerung bzgl, des von Ihnen erläuterten Klumpen-Risikos hin. Bis auf ein ESG-Produkt auf diesen Index konnte ich jedoch keine derartigen ETF finden. Übersehe ich da etwas?

Viele Grüße

Dixie

Liebe/r Dixie, nein, Sie übersehen da nichts und genau das von Ihnen gefundene Produkt ist m.E. eine Überlegung wert.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Weil es mich so angesprungen hat.

„Dass es auch anders ginge, beweisen z.B. die Spielregeln beim DAX®. … Auch wenn die Marktkapitalisierung einer Aktie erheblich höher ist, wird ihre Gewichtung auf 15% begrenzt, um eine ausgewogenere Verteilung der Indexanteile zu gewährleisten. Bis 18. März 2024 betrug die maximale Gewichtung einer Indexkomponente sogar nur 10%. …“

Die 10%-Regelung hat vor 2 Jahren Linde aus dem DAX getrieben und die Erhöhung auf 15% hat sie nicht zurückgeholt; Linde ist jetzt an der NASDAQ notiert und steht auf Platz 42 im S&P 500. Die DAX-Begrenzung hat somit die beklagte Übermacht der US-Aktien gefestigt. Chapeau, geliefert wie bestellt!

Mir persönlich ist der hohe USA-Anteil auch etwas unheimlich, sodass ich auch darüber nachdenke die Amis samt dem Vaterlandsverräter Linde niedriger zu gewichten. Aber will ich wirklich die Gewinner verkaufen/untergewichten und die Loser übergewichten?

Verdoppel ich den BASF-Anteil weil ich die Bosch nicht kaufen kann?

***Kommentar vom Blogbetreiber hier gekürzt***

Liebe/r FutsieOalWörld, Ihr – z.T. etwas widersprüchlicher Kommentar – zeigt – vielleicht ungewollt – den Konflikt zwischen Anlegerinteressen einerseits und den Interessen der sich finanzierenden Unternehmen am Beispiel der Linde-AG auf.

Es gibt zwar noch mehr Kriterien und Motive als die von Ihnen genannten, jedoch wenn man Ihrer Argumentation folgt, dann priorisieren die US-Spielregeln die Interessen von kapitalisierungsstarken Unternehmen, während z.B. die DAX-Spielregeln stärker das Diversifikationsinteresse der AnlegerInnen im Blick haben.

Diese Divergenz hat sowohl kurzfristige als auch langfristige Folgen, die von beiden Parteien/Seiten je nach Horizont unterschiedlich bewertet werden.

Aus der Sicht eines risikoorientierten Langfristinvestors ist die DAX-Spielregel höchstwahrscheinlich vorzugswürdig, während kurzfristig und spekulativ orientierte Anleger die stärkere Blasenbildung und selbstverstärkenden Effekte von ungedeckelten marktkapitalisierten Indizes als Vorteil bewerten.

Ich möchte das überhaupt nicht bewerten ganz nach dem Motto – jedem Tierchen sein Pläsierchen.

Meine Analyse will Privatanlegern lediglich helfen zu verstehen, welche Klumpen sie mit einem reinen MSCI-World-Investment eingehen. Wer das verstanden hat und anstrebt – nur zu! Es gibt auch Menschen, die Zertifikate erwerben, die ausschließlich in die Magnificent 7 investieren….

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Seit Beginn des Ukraine-Krieges bin ich skeptisch bei Emerging-Markets. Will man seine Altersvorsorge wirklich von Ländern abhängig machen, bei denen von heute auf morgen die Werte nicht mehr handelbar sind? Ist einem dieses Risiko wirklich lieber als ein zu hoher Anteil eines namhaften US-Software-Herstellers? Schwierige Frage.

Und Europa? Bei mir etwas übergewichtet. Man muss aber auch feststellen, dass einem bis auf dänische Pharmahersteller oder der Schweizer Dreifaltigkeit nicht viel einfällt. Ob die Zukunft hier bei uns ihr zuhause hat, daran kann man zweifeln.

Eigentlich ist man dann als Lösungsansatz bei Produkten, die ein Portfolio aus Aktien Renten und Rohstoffen zusammenstellen, die Aktien nach BIP gewichten und dem Anleger diese Fragen abnehmen.

Wenn ich als junger Mensch jetzt starten würde, dann würde ich einen FTSE All World nehmen.

Wenn man wie ich schon einige Jahre auf dem Buckel hat, dann verkauft man halt was und schichtet um (irgendwann zahlt man ohnehin Steuern und wer weiß, wie lange man noch von der pauschalen Abgeltungssteuer Gebrauch machen kann). Oder man begnügt sich mit den Ausschüttungen des Developed World oder MSCI World, die sich über die Jahre auch gut entwickelt haben (auch wenn das von wissenschaftlicher Seite kritisch beäugt wird), was am Ende übrig bleibt ist dann für die lachenden Erben.

Die US-Riesen müssen ja auch nicht mit einem großen Knall untergehen. Andere können sich daran vorbei schleichen, eine Riese kann langsam schrumpfen.

Also: Nicht verrückt machen.

Auf einem Buchdeckel heißt es: Cool bleiben und Dividenden kassieren!

FG

H.

Liebe/r H., danke für Ihre persönlichen Überlegungen, die Sie mit unserer Community teilen, auch wenn dieses nicht so ganz widerspruchsfrei und stimmig sind.

Im Ergebnis ist – wie wir alle wissen oder wissen sollten – die Eigenkapitalprämie eine Risikoprämie. Und Risikoprämien gibt es eben nicht umsonst, sondern nur für Risikoschmerzen.

„Risikofreie“ Zinsen, sind jedoch nach Inflation auch meist negativ – also sichere Verluste.

Ich schreibe „alles kann passieren – auch das Gegenteil“ und zeige unaufgeregte Möglichkeiten, um mögliche Klumpenrisiken zu reduzieren – wenn man das möchte. Also genau das Gegenteil von Spekulation und vor allem auch von „verrückt machen“.

Cool bleiben ist auf alle Fälle prima – ob aber ein einseitiger Dividendenfokus sinnvoll ist oder aber die nächste Spekulationsfalle darstellt, darf man auch mit etwas Vernunft hinterfragen. Mehr als einen markigen Buchtitel sehe ich hinter Ihrem Abschlusszitat eben auch nicht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für Ihre wunderbaren Blogbeiträge, die – obwohl für den Laien verständlich – doch immer so viel mehr Verständnis der zugrundeliegenden Zusammenhänge ermöglichen, als das allermeiste in dieser Richtung in Publikumsmedien!

Ich wünsche mir von Ihnen nicht, dass Sie (wie Finanztube-Sendungen immer wieder andeuten) Ihr persönliches Portfolio offenbaren, oder dass Sie einen Kommentar zu meinen Kapitalanlagen abgeben; und Anlageberatung sowieso nicht 😉

Aber wenn ein guter Freund von Ihnen fragte: „Hartmut, ich hab mich für eine Mischung aus MSCI World, Euro Stoxx 600 und Emerging Markets entschieden – die optimale Gewichtung weißt auch Du im Voraus natürlich auch nicht – aber nenn mir doch bitte mal drei Prozentwerte, die sich zu 100% addieren!“

Was wäre Ihre Antwort?

🙂

Beste Grüße von Till

Lieber Herr Walz,

vielen Dank für den zum Nachdenken anregenden und aufschlussreichen Artikel.

Einen Punkt möchte ich aber noch anbringen:

Wenn man für eine Gewichtung nach Wirtschaftsleistung (BSP) des jeweiligen Landes diese durch die an den jeweiligen nationalen Börsen gelisteten Unternehmen abbilden möchte, dann setzt dies doch aber voraus, dass diese Unternehmen ihre Umsätze ausschließlich auch im jeweiligen Land erzielen.

Viele der insbes. an den US-amerikanischen Börsen gelisteten (großen) Unternehmen sind aber doch global agierende Firmen, deren Wohlergehen ja nicht nur von der wirtschaftlichen Gesundheit der USA abhängt.

Bspw. beträgt der Umsatzanteil von Microsoft in den USA „nur“ etwa 50%, während die anderen 50% im Rest der Welt erwirtschaftet werden.

Und da gibt es sicherlich noch viele weitere Beispiele für solche Global Player, ich denke da nur an Apple, Coca Cola, VISA oder McDonald’s.

Ein anderes Beispiel wäre die Firma Linde, die seit kurzem nicht mehr an der deutschen Börse sondern in den USA gelistet ist (und damit auch nicht mehr im DAX, aber dafür im S&P 500 zu finden ist), ohne dass sich m.W. die regionale Umsatzverteilung zeitgleich geändert hätte.

Meine Frage:

Springt der Schluss, dass ein großer USA-Klumpen schädlich fürs Portfolio ist, nicht insofern zu kurz, als dass gerade die großen an den US-Börsen gelisteten Unternehmen in Wirklichkeit gar keine US-Unternehmen sind, sondern vielmehr globale Unternehmen, die ihre Umsätze in allen Ländern der Welt machen, aber eben „zufälligerweise“ an einer US-Börse gelistet sind?

Die Tatsache, dass gerade mal sieben Unternehmen einen 20% dicken Klumpen im MSCI-World ausmachen, ist davon natürlich unbenommen.

Beste Grüße

Stefan

Lieber Stefan, Danke für Ihre Überlegung. Wir wissen, dass die von Ihnen genannte Voraussetzung nicht gegeben ist. Die aktuelle Kursentwicklung der DAX-Unternehmen liegt z.B. daran, dass diese einen sehr hohen Auslandsanteil haben.

Im Ergebnis relativiert Ihre richtige Überlegung (die jedoch in der aktuellen Diskussion schon einbezogen ist), die Kritik am Marktkapitalisierungsansatz etwas. Jedoch bleibt trotzdem noch ein guter Teil übrig. Und das Klumpenrisiko durch die Magnificent Seven auch.

Kurzum: Wir sind in der Gesamteinschätzung dicht beieinander und haben die Argumente gegenseitig offenbar gut verstanden.

Herzliche Grüße und alles Gute für Sie, Hartmut Walz – Sei kein LeO!

Hallo Herr Dr. Walz,

vielen Dank für Ihre interessanten Ausführungen zu diesem Thema. Ihre Überlegungen und Lösungsansätze finde ich alle sehr gut und hier sollte jeder etwas finden, um den USA-Anteil zu reduzieren, sofern man das will.

Seit ich in ETFs investiert bin stört mich in letzter Zeit auch der immer mehr steigende USA-Anteil getrieben vor allem durch einige wenige US-Firmen. Wahrscheinlich hat der Großteil Ihrer Leser einen größeren Teil des eigenen Geldes in einen oder mehrere ETFs investiert, in denen der USA-Anteil die dominierende Größe ist. So auch bei mir, aber ich bin inzwischen zu einem größeren Teil in Europa-ETFs investiert neben ein paar kleineren ETF-Anteilen (Schwellenländer, Japan. Small Caps), so dass mein USA-Anteil inzwischen sicher nur noch so um die 40% beträgt.

Einen Lösungsansatz, den ich auch ganz sympathisch finde, bieten auch indexnahe – nur minimal gemanagte – Aktienfonds. Zum Beispiel

– mit Begrenzung jeder Firma auf einen Maximalwert

– Gewichtung von Anteilen zu 50% mit BIP und 50% mit Marktkapitalisierung

– Anlage in allen Größenklassen von Unternehmen (also large, mid und small caps)

– Einbezug von Aktien aus Schwellenländern.

Dies bildet doch einen einen sehr interessanten Mix und führt zu einem USA-Anteil von max. 50%.

Einen Tod muß man sterben und es ist doch schön, wenn man heutzutage eine inzwischen so breite ETF-Auswahl hat, um seinen eigenen ETF-Mix zusammenzustellen, damit man ruhig damit schlafen kann. Mit reduziertem oder hohem USA-Anteil.

Was uns nach dem 20.Januar (Amtseinführung von DT) für die Welt und die Wirtschaft (Stichwort: Zölle) erwartet steht auf einem anderen Stern. Hoffen wir das Beste für uns alle.

Lieber Winfried K., herzlichen Dank für Ihre zusätzlichen Überlegungen und das konstruktive Beispiel. Das ist auf alle Fälle auch ein gangbarer Weg – vor allem, wenn auch die Kosten stimmen.

Herzlichen Grüße, weiter alles Gute, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

vielen Dank für einen weiteren interessanten Artikel. Ich bin ein treuer Leser ihres Blogs/Newsletters und habe auch schon die meisten Ihrer Bücher verschlungen. Diese waren für mich sehr aufschlussreich und haben mich viel gelehrt.

Ich habe mich am Anfang an ihr KISS-Prinzip gehalten und begonnen in den FTSE All World zu investieren. Um mein Aktienportfolio weiter zu diversifizieren und Klumpenrisiken zu minimieren, sind mit der Zeit noch einige ETF‘s dazu gekommen. Im Moment sieht es ungefähr wie folgt aus:

50% FTSE All World

15% Stoxx Europe 600

10% FTSE Emerging Markets

10% MSCI World Small Cap

10% MSCI World Value

5% MSCI Japan

Ich würde gerne von Ihnen wissen, ob ich mich bereits über diversifiziert habe und mich wieder mehr dem KISS-Prinzip zuwenden sollte oder ob ich mich noch im Rahmen des Vertretbaren bewege.

Von den zwei Smart Beta ETF’s erwarte ich mir keine Überrendite sondern ich habe sie wegen der zusätzlichen Diversifikation (Small Cap) bzw. wegen den hohen Bewertungen in den Marktkapitalisierten Indizes (Value) genommen. Kann man diese Auffassung vertreten oder liege ich hier falsch?

Beste Grüße,

Philipp

Lieber Philipp, danke für Ihre Frage. Sie haben in Ihrem Depot 6 Positionen und hinter jeder einzelnen steckt eine Überlegung von Ihnen. Ich sehe nicht, dass Sie mit 6 Postitionen das KISS-Prinzip verletzten. Und ob ich von „World Value“ bzw. einer extra Berücksichtigung von Japan überzeugt bin, tut nichts zur Sache. Also kein Anlass, Ihnen hier reinzureden.

Herzliche Grüße und weiter viel Erfol, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

vielen Dank für Ihre Einschätzung!

Beste Grüße,

Philipp

Lieber Herr Walz,

der Markt wird seine guten Gründe dafür haben, dass er derartige „Klumpen“ entstehen lässt. Oder anders herum gesagt: Marktteilnehmer werden auf großer Skala nicht alleine deswegen irrational, nur weil ein Unternehmen, Land oder eine Branche eine höhere Gewichtung hat. Die Gewichtung nach Marktkapitalisierung spiegelt als einzige die relative Marktkapitalisierung (=die kollektive Markteinschätzung) der Assets zueinander wider und ist damit die einzige gerade nicht willkürliche Gewichtungsmethodik. Jede andere Gewichtungsmethodik weicht von der Markteinschätzung diesbezüglich ab und spiegelt so gesehen nicht die Gleichgewichtsbedingung des Marktes von Angebot und Nachfrage wider. Wenn eine andere Gewichtungsmethodik einen erwartbaren Vorteil bieten würde, wäre diese längst vom Markt adaptiert worden und würde sich in der relativen Marktkapitalisierung widerspiegeln (insbesondere wenn Sie an die Markteffizienzhypothese glauben). Damit ist die Anlage nach Marktkapitalisierung die einzige rationale Anlageform für Anleger.

Unabhängig davon (be)handelt die Börse die Zukunft und nicht die Gegenwart (Stichwort BIP oder BSP), weshalb Ihre Überlegungen bzgl. Nachgewichtung von nach Marktkapitalisierung breit gestreuter Welt-ETFs nicht sinnvoll erscheinen.

Lieber Heinz, bitte erlauben Sie, dass ich Ihnen respektvoll, aber gleichwohl vehement widerspreche.

(1) Der Markt hat keine „guten Gründe“ und es ist nicht der Markt, sondern die Index-Spielregeln, die für Irrationalitäten und sich selbst verstärkende Effekte verantwortlich sind.