Hundertjährige Anleihen

Nur für extrem optimistische Schildkröten geeignet

Im Dezember 2017 fragte mich eine treue Blogleserin, ob ich ihr raten würde, die vor kurzem kurz zuvor von der Republik Österreich begebene hundertjährige Anleihe zu erwerben. Die Recherche über diese sogenannte „Methusalem-Anleihe“ erwies sich als so spannend, dass ich im Januar 2018 einen Blogbeitrag dazu erstellte – der unverändert top-aktuell ist. Und eine Ergänzung um die seither eingetretenen Entwicklungen verdient.

Die Fakten vorab

Die von der Republik Österreich im Herbst 2017 begebene hundertjährige Anleihe weist einen Kupon (also eine feste Zinszahlung) von gerade einmal 2,1% p.a. auf. In Worten: zweikommaeins Prozent pro Jahr für einhundert Jahre fest.

Das Angebotsvolumen von 3,5 Milliarden Euro war schon ein Wort (also keine kleine Emission). Jedoch stand diesem Volumen trotz eines Kurses von 102% eine Nachfrage von über 11 Milliarden Euro gegenüber – das nennt der Fachmann „mehrfach überzeichnet“.

Die Anleihe wird am 20.09.2117 endfällig. Das sieht aus wie ein Schreibfehler, aber so ist das bei hundertjährigen Anleihen. Vorher ist sie nicht kündbar.

Das Rating der Agentur „Fitch“ für diese Staatsschuld lautet auf „AA+“ – also eine ordentliche bis gute Risikoeinschätzung (was für ein europäisches Staatspapier ohne konkretes Krisenszenario völlig normal und durchschnittlich ist).

Nachstehend für die weitergehend interessierten BlogleserInnen (Bitte nicht als Empfehlung missverstehen!), die Wertpapierkennnummer (WKN) A19PCG sowie die Internationale Wertpapieridentifikationsnummer (ISIN) AT0000A1XML2.

Interpretation der Anleihebedingungen

Eine kurze Interpretation der oben dokumentierten Fakten: Hätte die interessierte Blogleserin im Herbst 2017 beispielsweise die österreichische Methusalem-Anleihe im Nominalwert (=Nennwert) von 1.000 Euro – das ist die Mindeststückelung – erworben, hätte sie dafür 1.020 Euro bezahlt (wegen des Kaufkurses von 102%).

Sie erhielte nun 100 Jahre lang eine fixe jährliche Zinszahlung von 21,00 Euro (in Worten: einundzwanzig Euro jährlich auf 1.020 eingezahlte Euro) und am Ende der 100 Jahre – wenn alles gut geht – dann parallel zur letzten Zinszahlung den Nennwert von 1.000 Euro zurück.

Genauer gesagt, wird die planmäßige Rückzahlung dann wahrscheinlich an die Erben gehen. Denn bis zum Ende der Laufzeit werden das wohl die wenigsten heute lebenden Erst-Investoren miterleben 😉

Die Differenz zwischen dem Kaufpreis von 1.020 Euro und der Rückzahlung von 1.000 Euro zum Laufzeitende geht dem Anleger, der die Rückzahlung abwartet, mit Sicherheit verloren. Dadurch reduziert sich die jährliche Rendite der Anlage von 2,1% (was der nominelle Zins auf den Nennwert von 100 wäre) auf nur noch knapp über 2% (exakt: 2,053%).

Ganz schön dreist diese Österreicher

Als ich die obigen Fakten las, mir die Umstände dieser Emission verdeutlichte und die hundertjährige Anleihe ein wenig mit Hilfe von Excel analysierte, konnte ich ein launisches Grinsen kaum unterdrücken.

Da gibt eine kleine Alpenrepublik, die selbst noch nicht einmal hundert Jahre alt ist, jedoch in der kurzen Zeit ihres Bestehens bereits zweimal pleite war (nämlich 1924 und 1947), eine solche Methusalem-Anleihe heraus – und sichert sich für ein ganzes Jahrhundert den stolzen Betrag von 3.500.000.000 Euro (also 3,5 Milliarden) zu einem Festzins, der ein gutes Drittel unter der langjährigen durchschnittlichen Inflationsrate des Euroraumes liegt. Herzlichen Glückwunsch – gut gemacht!

Vor den Österreichern haben sowohl Irland als auch Belgien bereits im April 2016 hundertjährige Anleihen begeben. Allerdings jeweils nur im geringen Volumen von 100 Millionen Euro – also einem fünfunddreißigstel des Österreich-Bonds.

Und: Die Methusalem-Anleihen von Irland und Belgien wurden direkt an institutionelle Investoren verkauft, d.h. sie waren für Privatanleger am Anleihenmarkt nicht erhältlich. Das war bei der hundertjährigen Österreich-Anleihe nun anders und führte zu dem Entscheidungsproblem meiner Blogleserin.

Außerhalb Europas haben in jüngerer Vergangenheit vor allem Mexiko und Argentinien mit Methusalem-Anleihen auf sich aufmerksam gemacht. Mexiko begab im April 2015 ein Volumen von umgerechnet rund 1,5 Mrd. Euro bei einer Verzinsung von etwa 4,2%. Und Argentinien im Juni 2017 ein Volumen von ca. 2,3 Mrd. Euro mit einer Verzinsung von ca. 7,2%. Schaut man bei Argentinien hundert Jahre zurück anstatt nach vorn, so kann man hier allein sechs (!) Staatsbankrotte zählen – das ermuntert doch für die Zukunft… 😄

Eine Übersicht über weitere Langfristanleihen finden Sie in der aktuellen Auflage meines Buch „Einfach genial entscheiden in Geld- und Finanzfragen“. Lassen Sie sich mit dem Lesen gerne Zeit – es eilt ja nicht…

Risiko ohne reale Rendite

Doch zurück zur konkreten Emission der Alpenrepublik. Auf das Risiko des Zahlungsausfalls möchte ich hier nicht mehr weiter eingehen. Bei Interesse lesen Sie hierzu den Gastbeitrag von Oliver Everling.

Ein enormes Risiko der österreichischen Methusalem-Anleihe kommt jedoch von der Zinsseite. Präzise ausgedrückt: Das relative Zinsänderungsrisiko. Konkret: Das Kursrisiko dieser Langfrist-Anleihe im Falle steigender Kapitalmarktzinsen. Zum relativen Zinsänderungsrisiko lesen Sie bei vertieftem Interesse diesen Beitrag zu Anleihen-ETFs.

Ermittlung zinsbedingter Kursrisiken ist simple Mathematik

Die Errechnung der Kursrisiken durch Zinssteigerungen (also dem relativen Zinsänderungsrisiko) ist selbst für den Laien leicht möglich – also wirklich keine Raketenwissenschaft. Im Sinne einer „was-wäre-wenn-Betrachtung“ können Interessierte die Auswirkungen von hypothetischen Schwankungen der Marktzinsen gut antizipieren. Die Ungewissheit liegt also lediglich in der Prognose der zukünftigen Zinsentwicklung.

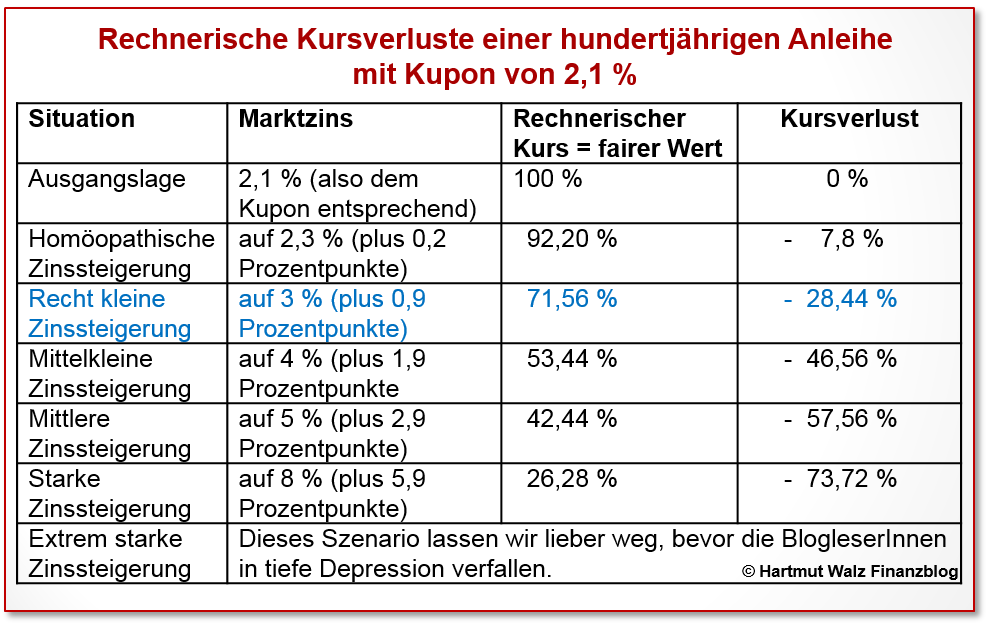

Wie die zu erwartenden Kursverluste durch Marktzinssteigerungen[1] bei einer Anleihe mit hundert Jahren Laufzeit rein rechnerisch aussehen würden, zeigt die nachstehende Tabelle.

Lesebeispiel für den Fall der kleinen Steigerung des Marktzinssatzes auf 3% – also lediglich plus 0,9 Prozentpunkte. Das ist in der obigen Tabelle die blaue Zeile:

Während eine neu herausgegebene Anleihe 3% Zinsen bezahlen müsste, bleibt der Kupon der österreichischen Anleihe vertragsgemäß starr bei 2,1%. Dies macht sie für die Anleger unattraktiv, denn diese haben für hundert Jahre einen Zinsnachteil von 0,9% gegenüber der Marktrendite.

Erst wenn der Kaufkurs der Anleihe auf 71,56% fällt, erzielt der Anleger die aktuelle Marktrendite von 3%. Also wird die Anleihe eben auch auf 71,56% fallen (so sicher wie das Amen in der Kirche und tausendfach beobachtete Praxis). Veräußert ein Anleger die Anleihe nun zu diesen Kurs, so muss er die Differenz von 71,56% zum Erwerbskurs als Verlust verbuchen.

Da ich den konkreten Kaufkurs unterschiedlicher Anleger nicht kennen kann, habe ich diesen in der obigen Tabelle lediglich auf den Nominalwert von 100 bezogen. Der Ersterwerber der zu 102% gekauft hat, erlitt sogar einen Kursverlust von 30,44 Prozentpunkten. Dies entspricht einem 29,84 prozentigen Kursverlust auf die Basis seines eingesetzten Kapitals Und dies alles nur bei der beispielhaft angenommenen kleinen Marktzinssteigerung von 2,1 auf 3% – also gerade mal 0,9 Prozentpunkten! Die übrigen Zeilen lassen sich in gleicher Weise interpretieren.

Mächtiger Hebel

Es ist unschwer zu erkennen, dass die enorm lange Laufzeit und damit Dauer der Zinsbindung zu einem sehr starken Hebel führt, der bereits bei nur kleinen Zinserhöhungen ganz erhebliche Kursverluste nach sich zieht.

Ich räume zwar ein, dass starke Steigerungen der langfristigen Kapitalmarktzinsen (also z.B. auf 6%, 7% oder 8%) recht unwahrscheinliche Szenarien darstellen. Ich selbst erwartete aufgrund der makroökonomischen Rahmenbedingungen auch nur geringere Zinssteigerungen und eine über viele Jahre eher flach verlaufende Zinsstrukturkurve („the new normal“). Völlig ausgeschlossen sind jedoch auch größere Zinssteigerungen nicht. Und um solche Szenarien vorzufinden, muss man nicht hundert Jahre, sondern gerade einmal 30 bis 40 Jahre in die Vergangenheit zurückblicken.

Bereits im Jahr 2018 schrieb ich: „Und selbst der Fall einer mittelkleinen Zinssteigerung um 1,9% auf 4% führt zu schmerzhaften Kursverlusten von fast dem halben Kapitaleinsatz“.

Dieser Fall ist – nach bereits zuvor turbulenten Kursentwicklungen ab Ende 2021 – eingetreten und von Mitte 2023 bis Mitte 2024 haben sich die Langfristzinsen mit überschaubaren Schwankungen auf höherem Niveau stabilisiert. Die nachfolgenden Abbildungen zeigen eindrucksvoll aus tatsächlichen Auswirkungen auf den Kursverlauf des 100-jährigen Alpen-Bonds.

Zeitraum 2017 bis März 2020 (Ausgabe bis Höchststand)

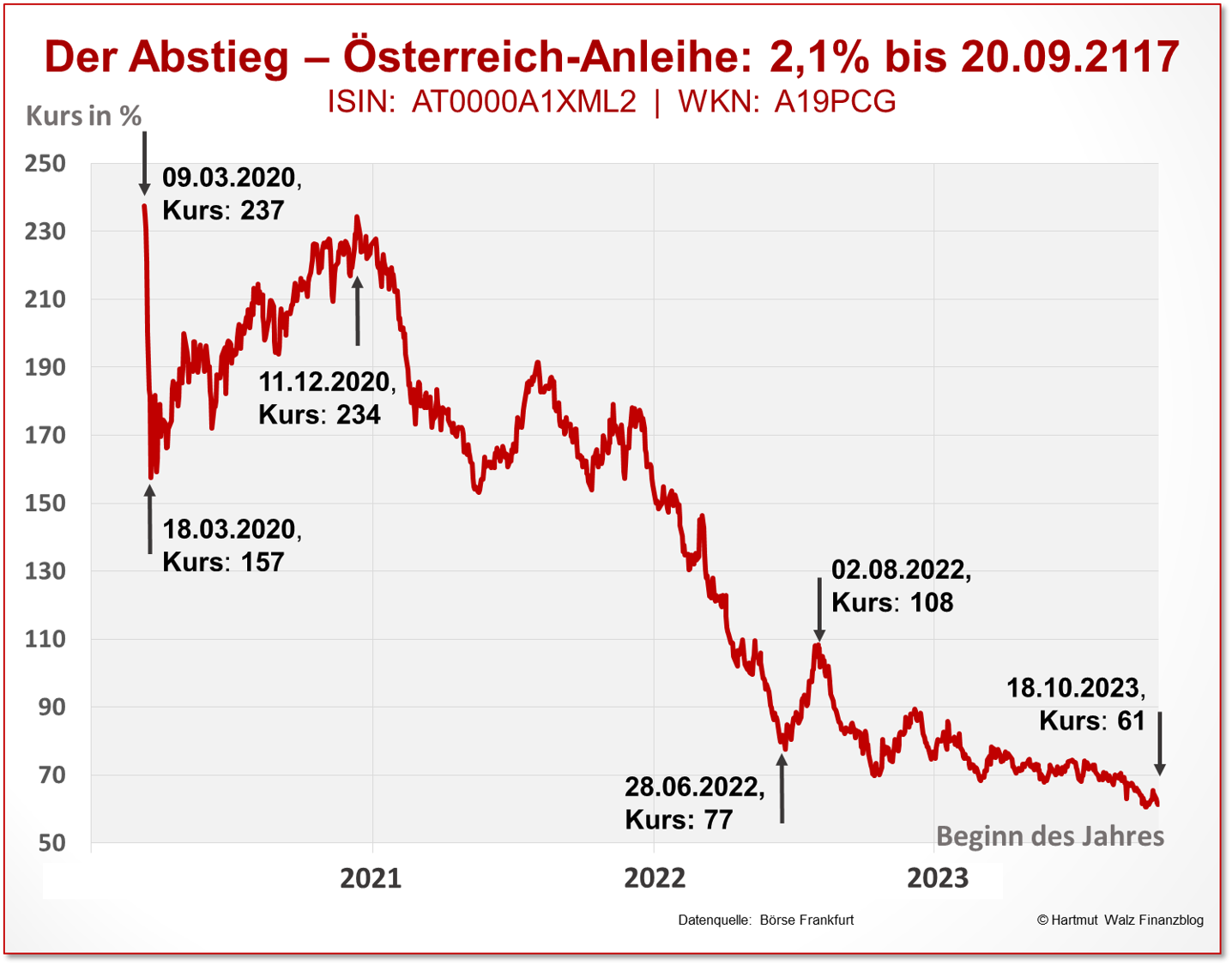

Die ersten zweieinhalb Jahre ging es für den Alpen-Bond ganz überwiegend aufwärts und selbst die Schwächephase zwischen August 2019 und Januar 2020 fand „weit im Plus“ statt. Von Mitte Januar bis Anfang März 2020 gewann die Methusalem-Anleihe allein 78 Prozentpunkte, was einem Gewinn von fast 50% entsprach.

In dieser Phase musste ich einigen Spott von unterschiedlichen Finfluencern hinnehmen, die meine grundsätzlich kritische Sichtweise in Hinblick auf das enorme Kursrisiko eines solchen Langläufers angesichts seines erfolgreichen Starts angriffen (siehe Kommentare ☺️)

Das beeindruckt mich wenig, denn bei einem Marathonlauf sagt ein guter Start wenig über die Ausdauer aus …

Zeitraum März 2020 bis Oktober 2023 (all-time Low)

Danach erlebten Anleger eine Achterbahnfahrt der Gefühle und Kurse, wobei es jedoch insgesamt stark nach Süden (also nach unten) ging.

Zwar konnte sich der Kurs nach einem massiven Absturz von 237% auf 157% fast wieder vollständig erholen (234%). Danach ging es unter starken Schwankungen bis zum (vorläufigen) Allzeittief von rund 61% jedoch kräftig nach unten. Gutgläubige oder gierige Investoren, die dicht an Höchstkursen gekauft haben, verloren rund drei Viertel ihres Kapitaleinsatzes und Anleger der ersten Stunde rund 40%.

Das bekannte Bonmot von André Kostolany wirkt angesichts dieser Fakten schon fast etwas zynisch[2].

| „Wer gut schlafen will, kauft Anleihen, wer gut essen will, bevorzugt Aktien.“ André Kostolany |

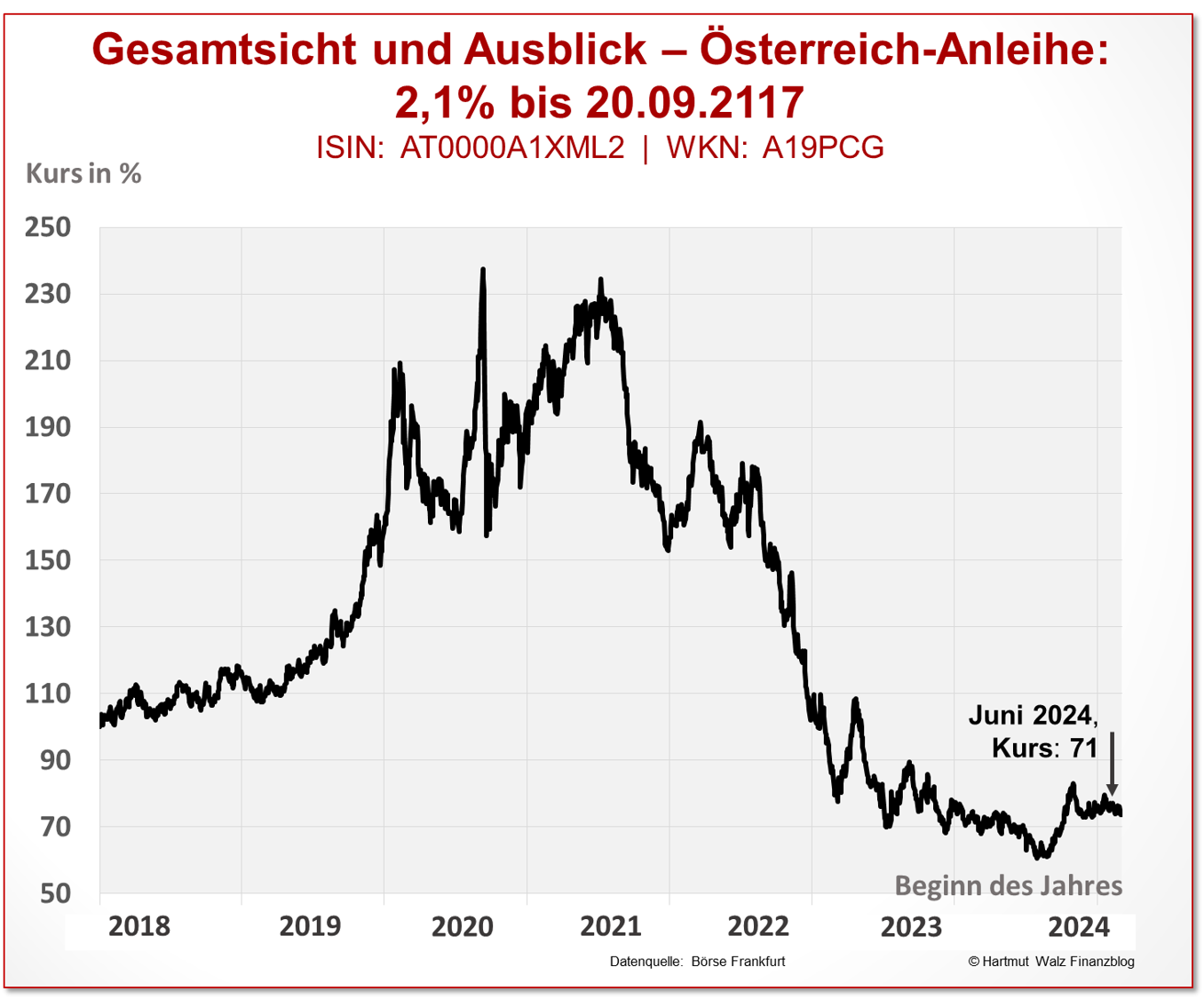

Gesamtsicht bis heute (Mitte 2024) und Ausblick

Schließlich noch ein Blick auf die jüngst vergangenen Monate und ein „Cliffhanger“:

Aufgrund von Zinssenkungserwartungen zum Jahresanfang 2024 hat sich der Kurs der Anleihe für kurze Zeit auf knapp über 80% erholt. Schwankt jedoch in den letzten Wochen eher knapp über 70%. Und betrug Anfang Juni 2024 ca. 71%. Wer mich kennt, weiß, dass ich grundsätzlich keine Prognosen abgebe, da ich das wissenschaftliche Konzept des prognosefreien Investierens verfolge. Die drei nachfolgenden Prognosen sind daher entweder auf der Meta-Ebene oder nur humorvoll gemeint 😉

Prognose 1: Es wäre töricht anzunehmen, dass die österreichische Staatsanleihe „das schlimmste“ hinter sich hätte und nun in ruhigeres Fahrwasser eintritt. Die Restlaufzeit liegt noch immer bei rund 93 Jahren, d.h. das Zinsänderungsrisiko (=der Hebel) ist nach wie vor enorm.

Prognose 2: Zur Entwicklung der Kurse kann ich folgende verlässliche Prognose bieten: Sie werden schwanken.

Prognose 3: Sie werden auch in der Zukunft keine Prognosen von mir lesen. Jedoch werde ich Ihnen in den nächsten Jahren immer mal wieder ein Update zur Methusalem-Anleihe geben, wenn Sie Interesse daran bekunden. Jedoch: Bis zum Laufzeitende (2117), werde ich die Anleihe ganz sicher nicht begleiten. Und das ist auch völlig in Ordnung 🤠

Kleine Zugabe – eine weitere Methusalem-Anleihe der Bundesrepublik Österreich

Am 30. Juni 2020 hat die Alpenrepublik eine weitere hundertjährige Anleihe – nun mit einem Kupon von 0,85% und dem Volumen von 5.250.000.000 Euro (also 5,25 Milliarden!) begeben. Zum Vergleich: die oben analysierte Anleihe von 2017 war mit 3,5 Milliarden auch schon groß – die hier genannte wurde nochmals um Faktor 1,5 erhöht.

Aus Sicht des Schuldners ganz schön clever! 5,25 Milliarden Euro für 100 Jahre zu 0,85% – das ist ein Wort[3]. Tatsächlich konnten Wagemutige sogar mit diesem Papier in der auslaufenden Minus-Zins-Welt noch für kurze Zeit Spekulationsgewinne machen. Doch nun ist der Kurs im Keller. Schauen Sie selbst – weitere Kommentare sind überflüssig.

Und was bedeutet das nun konkret für Sie?

- Der Blogleserin habe ich Anfang 2018 klar und eindeutig von einer Investition in die österreichische Methusalem-Anleihe abgeraten, da ich das Risiko-Chancen-Verhältnis bei einer so langen Zinsfestschreibung für unvorteilhaft hielt.

- Wenn viele Marktteilnehmer den Verstand verlieren und etwas Sinnloses tun, dann ist das für meine geschätzten BlogleserInnen noch lange kein Grund, dies ebenso zu tun. Meine Empfehlung von 2018 gilt daher heute nach wie vor: Finger weg von allen Langfrist-Bonds (auch schon solchen mit 30 oder 50 Jahren Laufzeit). Die Risikoprämie ist einfach viel zu gering.

- Thema Alternativen: Über jeden beliebigen Hundertjahreszeitraum hat Gold einen Wertzuwachs erzielt, der auf alle Fälle über der Inflationsrate lag. Auch ist Gold noch nie „pleite gegangen“ oder hat die Zahlungsunfähigkeit erklärt. Lesen Sie gern meinen Gold-Zweiteiler: „Gold glänzt“.

- Je länger die Laufzeit einer Anleihe, desto höher ist das relative Zinsänderungsrisiko – welches zwangsläufig zu einem Kursrisiko führt. Für die Übernahme dieses Risikos erhält der Anleger „normalerweise“ eine Risikoprämie (auch Laufzeitprämie genannt). Je länger die Laufzeit desto „normalerweise“ höher der Zins.

- Jedoch greifen die Zentralbanken (z.B. durch Anleihenkäufe) seit einigen Jahren massiv in die Anleihenmärkte ein. Nähere Details würden den Rahmen eines Blogbeitrages sprengen – lesen Sie bei Interesse gern im Buch „Konstruktive Crashgedanken“.

- Im Ergebnis sehen wir auf den Anleihenmärkten aktuell kaum noch Laufzeitprämien, d.h. die Zinssätze für langlaufende Anleihen sind kaum oder überhaupt nicht mehr höher als die bonitätsgleicher kürzerer Laufzeiten.

- Abgesehen vom Fall, dass Sie von Zinssenkungen absolut überzeugt sind und eine spekulative Wette hierauf abschließen wollen, rate ich Ihnen daher von Methusalem-Anleihen klar ab.

Außerdem wünsche ich Ihnen natürlich ein schildkrötenlanges Leben, in dem Sie noch oft meine Blogbeiträge weiterempfehlen können 🐢

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Senkungen der Marktzinsen führen – geradezu spiegelbildlich – zu Kursgewinnen. In der Tabelle konzentrieren wir uns jedoch auf das Anleger-Risiko.

[2] Der Fairness halber ist zu sagen, dass Kostolany bei diesem Zitat nicht an hundertjährige Anleihen gedacht hat, sondern erheblich kürzere Laufzeiten – mit entsprechend kleinerem relativen Zinsänderungsrisiko im Blick hatte 😄

[3] Stellen Sie sich vor, die Bundesrepublik Deutschland hätte den Mut gehabt, eine solche Anleihe zur Gegenfinanzierung der Aktienrente (aka Generationenkapital) zu begeben. Oder vielleicht noch um den Faktor 4 oder 10 höher, denn die Bundesrepublik ist ja ein wenig größer als die Alpenrepublik. Wir alle könnten dann ganz entspannt sein, dass nicht nur die Rente sicher ist, sondern sogar ihre Höhe… 😊

Zuerst erschienen am 26. Januar 2018, grundlegend überarbeitet am 03. Juni 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Zwei Gedanken fallen mir dazu ein:

1. Gott sei Dank, dass ich das Ding nicht im Depot habe

2. Schade, dass der damalige Finanzminister sowas nicht auch für die BRD begeben hat (man stelle sich vor wir hätten das Generationenkapital mit so einer Anleihe finanziert).

Tu Felix Austria

VG

H.

Liebe/r H., herzlichen Dank für Ihren Kommentar, der sich meinen Aussagen vollkommen anschließt.

(1) Solch ein Produkt hat man lieber nicht im eigenen Depot. Nichts gegen Anleihen generell, aber keine so hohen Laufzeitrisiken – und bei Fehlen von Laufzeitprämien erst recht nicht.

(2) Die entgangene Chance hatte ich – vielleicht zu bescheiden 😉 – tatsächlich in einer Fußnote erläutert

Ja, eine großvolumige hundertjährige Bundesanleihe Deutschland (ich hatte in der Minuszinsphase den Vorschlag von 1 Bio. <=Billion = 1.000.000.000.000.> Euro gemacht) zur Finanzierung einer kapitalgedeckten Aktienrente wäre ein Befreiungsschlag für die nächsten Generationen gewesen. Ja, schade, dass diese Gelegenheit nicht genutzt wurde!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut Walz,

Drei weitere sichere Prognosen:

Die Zinserträge sind zu versteuern, was die Rendite zusätzlich schmälert.

Auch im Durchschnitt der nächsten 93 Jahre wird die Inflation nicht gesetzlich abgeschafft werden.

Unter dem Strich somit eine für den Anleger 100%ige Garantie, Geld zu vernichten.

Liebe Grüße

Peter Sterk

Lieber Peter Sterk, danke für Ihre „Prognosen“. Ihre beiden Punkte sind im Text bereits enthalten 😉 Ihre daraus abgeleitete Einschätzung teile ich und halte den Erwerb der österreichischen Methusalem-Anleihen für keine gute Idee. Kurzlaufende Anleihen mit z.B. dreijähriger Restlaufzeit können hingegen für bestimmte Anlegerbedürfnisse sinnvoll sein.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hi, es gibt zwar keine 100jährige Anleihen der Bundesrepublik Deutschland, das Bundesland NRW hat jedoch mittlerweile 3 davon. Nur für den Fall das man eine Kupon von 0.95% gesichert haben möchte. 😉 Das ist der von der neuesten der 3 und damit etwas höher als die österreichische.

Danke, lieber Florian, für diesen wertvollen Hinweis mit Augenzwinkern 😏

Jetzt sind wir beide gespannt, ob uns noch weitere „Schnäppchen“ gemeldet werden…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

WKN?

Lieber Herr Walz,

ich stimme Ihnen bei fast allem zu, was diese Anleihe betrifft. Auf der anderen Seite muss man festhalten, dass die österreichische Bundesfinanzagentur die Niedrigzinsperiode im Sinne Österreichs einfach nur clever genutzt hat. Wenn ich mir das Fälligkeitsprofil der deutschen Anleihen dagegen ansehe, dann kann man das nicht unbedingt behaupten. Österreich ist viel weniger vom Zinsanstieg betroffen als Deutschland bzw. der deutsche Steuerzahler…

Lieber Matthias Sitter, besten Dank für Ihren Kommentar, dem ich voll zustimmen kann.

Dass aus Schuldnersicht die analysierte Anleihe (und vor allem die noch größere von 2020 mit 0,85% fest für 100 Jahre) ein absolut genialer Schachzug der Alpenrepublik war, sehe ich ganz wie Sie. Und das habe ich ja auch geschrieben. Der Schwerpunkt meiner Betrachtung ist jedoch die Anlegersicht.

Und des Schuldners Freud ist halt des Anlegers Leid!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Die Tabelle mit den möglichen Kursverlusten bei steigenden Zinsen ist unvollständig. Es fehlt die Fortschreibung für fallende Zinsen und die dann möglichen Kursgewinne. Tatsächlich war die 100jähre östereichische Anleihe für ein laufendes Jahr bis heute eines der erfolgreichsten Investments überhaupt. Die Welt hat gerade darüber geschrieben: ***Link vom Blogbetreiber entfernt***

So kommt es, wenn man nur die eine Seite der Medaille sehen will

Liebe/r anonyme/r R. J., auch wenn Ihr Mail einen etwas despektierlichen Unterton hat, will ich Ihnen antworten.

Ja, im Nachhinein betrachtet haben Sie Recht, und das extrem unwahrscheinliche Szenario, das ich jedoch schon im Untertitel mit den „extrem optimistischen Schildkröten“ genannt hatte, ist eingetreten. Toll, dass Sie das vorhergesehen haben 😉

Den Artikel in der Welt habe ich auch gelesen. Ich würde mich an Ihrer Stelle jedoch über dieses Zwischenergebnis nach zwei Jahren nicht allzusehr freuen und weitere Kursgewinne ausrechnen, die entstünden, wenn die Zinsen auf minus fünf, minus zehn oder minus zwanzig Jahre fallen würden.

Denn das diese Entwicklung sehr „krank“ ist und einen enormen Kollateralschaden auslöst, steht ja fest. Mal schauen, wie die Alpenrepublik das die nächsten 98 Jahre übersteht.

In diesem Sinne.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Mit Interesse habe ich Ihren Artikel zur 100jährigen Anleihe der Österreicher gelesen. Insbesondere heute, 5 Jahre nach dem Erscheinen und den heute völlig anderen Bedingungen am Kapitalmarkt! Nach zwei Zwischenhochs bei ca. 230% Anfang und Ende 2020 ist sie nun im Zuge der steigenden Zinsen auf ca. 70% abgeschmiert. Wohl dem, der den richtigen Zeitpunkt zum Ausstieg erwischt hat.

Eine Frage habe ich zu der zinssensitiven Abhängigkeit des Kurses: Was nimmte man hier als „Refernezzinssatz“ für die Beurteilung der Auswirkung von Zinssteigerungen oder -reduzierungen auf den Kurz der Anleihe? Sind das 10jährige Anleihen?

Lieber Thomas, herzlichen Dank für Ihren Kommentar und Ihre Frage.

Mit Ihrer prägnanten Wiedergabe des Kursverlaufs dieser XXL-Langlauf-Anleihe haben Sie völlig Recht. Und heute – zirka fünf Jahre nach dem damaligen Blogbeitrag fühle ich mich nach wie vor sehr wohl mit meiner damaligen Einschätzung, die ja prognosefrei war und ist und vor allem vor dem enormen Kurshebel einer so langen Laufzeit (exakter: Duration) gewarnt hat.

Wer sowohl die Wirkung der Duration als auch die grundsätzliche Unvorhersagbarkeit der Finanzmärkte verstanden hat, wird als verantwortungsvoller Anleger oder Vorsorger die Finger von einer solch heißen „Zins- und Bonitätswette“ lassen.

Ihre Aussage „Wohl dem, der den richtigen Zeitpunkt zum Ausstieg erwischt hat.“ klingt für mich jedoch eindeutig nach Spekulation und Wette… Wohl dem, der letzten Samstag die richtigen Lottozahlen getippt hat….

Bitte hinterfragen Sie sich selbst kritisch, ob Sie nicht vielleicht doch der Illusion unterliegen, dass man Märkte oder Zins- und Inflationsentwicklungen vorhersagen könne 😉 Die Kapitalmarktforschung beantwortet diese Frage eindeutig negativ.

Und daher ist auch Ihre Frage nach der „richtigen“ Referenzgröße hinfällig, denn diese gibt es nicht.

Die Regel ist viel einfacher: Je kürzer die Duration, desto geringer ist Ihr zinsbedingtes Kursrisiko. Und wenn Sie eine längere Duration akzeptieren, dann sollten Sie das daraus zwangsläufig resultierende Kursrisiko grob überschlagen. Und überlegen, ob Sie dieses tragen und ggfs. durch Anlage bis zur Endfälligkeit „aussitzen“ können.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Unglaublich, was es alles gibt und womit „der Markt“ den Anleger immer wieder überrascht. Toll sind dann immer Ihre präzisen Berechnungen und die klaren Argumente zu solchen „Angeboten“. Das hat Hand und Fuß und stellt dem Bauchgefühl klare Fakten zur Seite. Danke, wie immer sehr erhellend.

FabGro

Liebe/r FabGro, und wenn man dann bedenkt, dass die Österreicher ja nicht die ersten und einzigen mit diesen „tollen Angeboten“ sind…. Es freut mich, wenn der Hartmut Walz Finanzblog Licht und Lächeln bringen kann 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!