Missverständnisse um aktive Aktien-ETFs

Ei des Kolumbus oder nur ein Hype?

Häufig werde ich auf sogenannte „aktive Aktien-ETFs“ angesprochen.

Von der Vielzahl verantwortungsvoller Langfristanleger und Vorsorger unbemerkt hat sich nämlich bei Aktien-ETFs eine Untergruppe gebildet, welche von spekulativen Investoren gewünscht und von einigen Fachmedien „gehypt“ wird.

Insbesondere die wechselhaften Nachrichten über die US-amerikanische Fonds-Managerin Cathie Wood und die von ihr betreuten Ark-Fonds haben zu diesem Interesse beigetragen.

Denn ihr Flagship-Fonds, der höchst spekulative Ark-Innovation-Fonds ist ein ETF. Na, und wenn der nicht aktiv gemanagt ist… 😉

***

Hintergrundinformation zum Ark-Innovation ETF von Cathie Wood (US00214Q1040 / IE000GA3D489)

Nach einem kometenhaften Aufstieg wurde Cathie Wood hochgelobt und als Ausnahmetalent im Fondsmanagement gepriesen. Jedoch gleicht der Kursverlauf dieses (wahrscheinlich bis heute prominentesten) aktiven ETFs einer Achterbahnfahrt mit zuletzt vielen Tälern bzw. Tiefebenen. Näheres hierzu lesen Sie ab Oktober 2024 in einem neuen Blogbeitrag.

***

Die Bezeichnung „aktive ETFs“ ist für viele Privatanleger verwirrend, da sie ETFs lediglich in der weit verbreiteten Form der Bindung an einen Wertpapierindex (= Indextracker) kennen. Also höchste Zeit, mit Missverständnissen aufzuräumen.

ETFs – Grundlegende Missverständnisse vermeiden

Im Fachgespräch mit privaten AnlegerInnen bemerke ich häufig zwei stillschweigend getroffene Annahmen, die nicht immer zutreffen.

Erstens

denken die meisten Menschen beim Wort ETF automatisch an Aktien-ETFs.

Und übersehen dabei, dass ETFs ja nur eine Hülle, also ein Anlagevehikel darstellen, in die man unterschiedliche Anlageklassen verpacken kann.

Keinesfalls sollte man Anleihen-ETFs und Geldmarkt-ETFs übersehen.

Und wenn Sie das Schwesterprodukt von ETFs nämlich ETCs (Exchange Traded Commodities) einbeziehen, kommen auch Gold und andere Edelmetalle, Rohstoffe und Währungen als Anlageklasse hinzu.

Und die Anlageklasse „Immobilien“ wird entweder über einen Aktien-ETF auf Immobilienunternehmen abgebildet. Oder über einen ETF, der in REITs (Real Estate Investment Trusts) investiert.

Kurzum: die Verkürzung von ETFs auf Aktien-ETFs ist falsch.

Zweitens

meinen viele Anleger, dass ein ETF stets stur einem Index folgen müsse. Und damit zwangsläufig ein Instrument des passiven Investierens (Index-Tracking) sei.

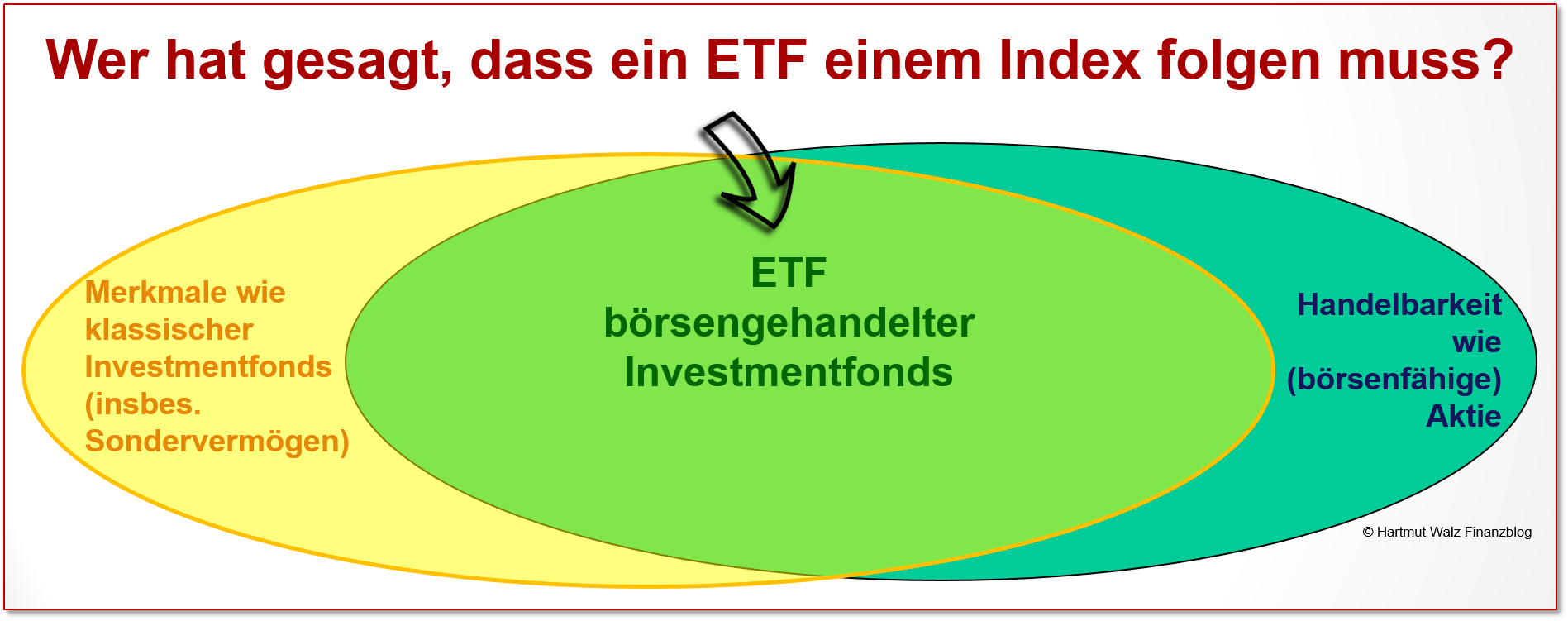

Jedoch ist das nicht der Fall, wie man sofort versteht, wenn man die Bezeichnung „ETF“ Wort für Wort übersetzt. ETF heißt nämlich nur, dass ein Fonds börsengehandelt (und damit liquider als ein klassischer Investmentfonds) ist.

Die nachfolgende Abbildung lässt dies gut erkennen:

Neben der Handelbarkeit ist ein zweites Merkmal des ETF, dass die Anlegergelder in ein Sondervermögen eingebracht werden. Und somit für den Fall der Insolvenz des ETF-Anbieters geschützt sind.

Dieses Merkmal stellt einen wichtigen Vorteil gegenüber allen Anlagezertifikaten dar, bei denen lediglich ein schuldrechtlicher Anspruch des Anlegers gegenüber der Emittentin besteht – Lehman-Brothers lässt grüßen… 🙁

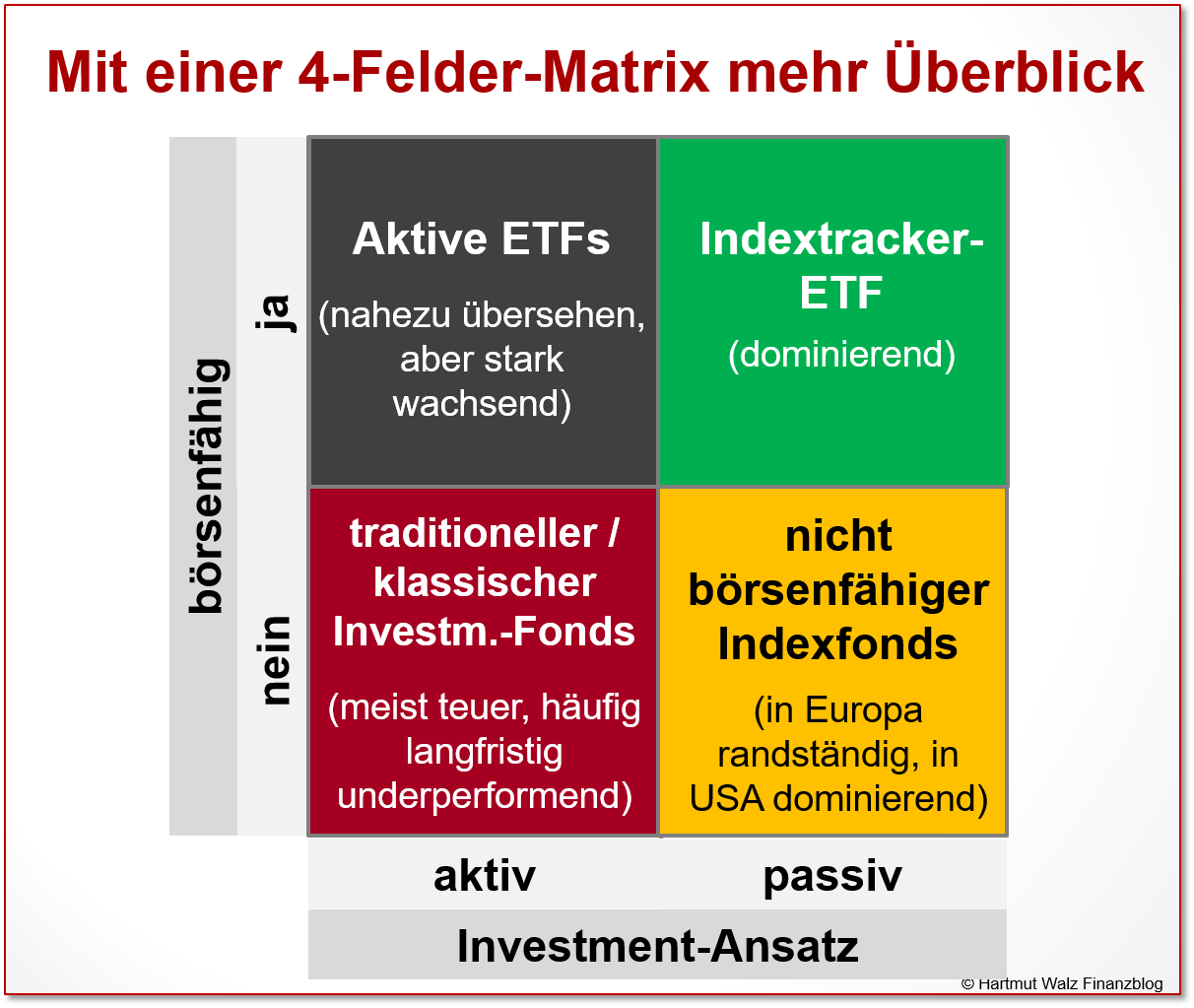

4-Felder-Matrix weist den Weg – aktive ETFs im Fondsuniversum einordnen

Sie verstehen sofort die verschiedenen Anlagemöglichkeiten, wenn Sie einfach die zwei Dimensionen

- Börsenfähigkeit (ja oder nein) einerseits und

- Investmentstil (aktiv oder passiv) andererseits

miteinander kombinieren und in der daraus gebildeten 4-Felder-Matrix gegenüberstellen.

Mit dieser Darstellung wird nämlich sofort klar, dass die beiden Dimensionen völlig unabhängig voneinander sind. Und damit alle vier Kombinationsmöglichkeiten auch in der Praxis vorkommen können.

Das weit verbreitete Vorurteil, dass börsenfähige Fonds – also ETFs – zwangsläufig passive Indextracker seien, wird damit ausgeräumt.

Hier ist die Matrix mit einer Einordnung der ETFs nach Börsenfähigkeit und Investmentansatz:

Grünes Feld: Indextracker-ETF

Das grüne Feld bezeichnet passive ETFs, also die Gruppe, die seit rund zwanzig Jahren starke Zuwächse verzeichnet. Sie zeichnen stur einen Index nach (Indextracker).

Rotes Feld: traditioneller bzw. klassischer Investmentfonds

Jedoch steckt – Stand 2024 – im Vergleich zu den passiven ETFs weltweit noch erheblich mehr Kapital im Gegenstück (rotes Feld), nämlich in aktiv gemanagten Investmentfonds, die nicht börsenfähig sind.

- Diese Produkte weisen gegenüber den indextrackenden ETFs erheblich höhere Kosten auf – nämlich zum einen Erwerbskosten (Agien) von meist 3-5%.

- Sowie manchmal auch Rücknahmekosten (0,5-1%).

- Und zum anderen jährlich anfallende Kosten in Höhe von häufig rund 1,5-2,2%.

Anleger erwerben die aktiven, nicht börsenfähigen Fonds (gerne auch als traditionelle Investmentfonds bezeichnet) direkt von der Fondsgesellschaft und geben sie auch ebenso direkt an die Fondsgesellschaft zurück. (Es gibt eine relativ unbedeutende Ausnahme: Für wenige sehr große und bekannte Fondsprodukte bieten Regionalbörsen und auch XETRA Handelsmöglichkeiten an.)

Die Preisstellung erfolgt einmal täglich durch den Anbieter. Sie basiert auf dem aktuellen Netto-Inventarwert (also dem kumulierten Wert der im ETF gehaltenen oder durch Derivate abgebildeten Wertpapiere). Diese tägliche Handelbarkeit ist für ein nicht auf Kurzfristspekulation ausgerichtetes Publikum auch völlig ausreichend[1].

Gelbes Feld: nicht börsenfähiger Indexfonds

In Deutschland wenig verbreitet, in den USA jedoch sehr beliebt, sind passiv anlegende Indexfonds, die nicht börsenfähig sind (gelbes Feld).

Der Siegeszug dieser Produkte in den USA wird häufig mit dem Namen John C. Bogle in Verbindung gebracht, der den passiven Investitionsansatz mit dem folgenden Zitat populär gemacht hat.

„Suchen Sie nicht die Nadel im Heuhaufen, sondern kaufen Sie einfach den ganzen Heuhaufen“.

Lesen Sie hierzu den Blogbeitrag über John C. Bogle: „Suchen Sie nicht die Nadel im Heuhaufen“.

Auch hierzulande gibt es von einigen Anbietern ganz hervorragende passive Indexfonds, die zwar nicht börsennotiert sind, aber durch geringe Kosten, gute Diversifikation, hohe Sicherheit und Transparenz glänzen.

Für verantwortungsvolle Langfristanleger und Vorsorger eine absolut empfehlenswerte Alternative zu passiven ETFs. Kauf und Verkauf erfolgen – ganz wie bei den traditionellen aktiven Investmentfonds – direkt von bzw. an die Fondsgesellschaft.

Graues Feld: Aktive ETFs

Womit wir im dunkelgrauen Feld der aktiven ETFs wären, die aktuell in aller Munde sind. Also bei Produkten, die über die Börse im Millisekunden-Bereich handelbar sind und gleichzeitig einem aktiven Management unterliegen. Das muss einem einfach bewusst sein.

In der derzeitigen werblichen Selbstdarstellung werden aktive ETFs als „Ei des Kolumbus“ dargestellt. Also Anlageprodukte, die (angeblich) die Vorteile traditioneller aktiver Investmentfonds (rotes Feld) mit den Vorteilen passiver ETFs (grünes Feld) verbinden könnten. Die oft zu lesende Werbeaussage lautet: „Das Beste aus zwei Welten!“

Denn sie würden – so die Werbeaussagen – wie die passiven ETFs über die gesamte Börsenzeit hinweg die ständige Handelbarkeit ermöglichen. Würden ja Agien (Aufgelder) vermeiden. Und würden ja eine aktuelle Transparenz über die investierten Wertpapiere bieten.

Steuerliche Vorteile kämen möglicher Weise noch hinzu. Und nur aktiv gemanagte Produkte hätten eben die Chance, die Marktentwicklung zu schlagen… Ein „Argument“ welches (die Älteren erinnern sich 🙂 seit Jahrzehnten in der „Aktiv-versus-Passiv-Debatte“ verwendet wird. Denn – wie langfristige Statistiken unerbittlich zeigen – bleiben die aktiven Fonds meistens hinter der Marktentwicklung zurück, die Anleger über passive ETFs und Indexfonds bei minimalen Kosten erhalten können.

Bedeutung Aktiver ETFs für deutsche Privatanleger

In Deutschland sind an der Börse Frankfurt Stand September 2024 rund 150 Aktive ETFs verfügbar.[2] Im Jahr 2022 waren es „nur“ 66 aktive ETFs. Angesichts der Gesamtzahl von derzeit rund 2.100 in Deutschland zugelassenen ETFs (davon rund 1.650 Aktien-ETFs) ist das ein nach wie vor noch recht geringer Anteil. Und wenn man in Fondsvolumen/Anlagekapital statt in Anzahl der ETFs denkt, ist die Bedeutung der aktiven ETFs geradezu rührend gering.

Höchstwahrscheinlich ist die Ursache, dass Kunden die in den Filialbanken betreut werden, bevorzugt die teuren traditionellen Fonds und keine ETFs angeboten werden – also auch keine aktiven ETFs.

Jedoch ist der Anteil aktiver ETFs am weltweiten Markt höher. Und ist zudem schnell und kräftig steigend.

Grauzone und Abgrenzungsschwierigkeiten:

Smart Beta und Active Share

Bevor also die Begeisterung für aktive ETFs durch die Decke geht, sollten zwei zusätzliche Aspekte bedacht werden. Beide hinterfragen kritisch, wie ausgeprägt der Aktivitätsgrad der angeblichen aktiven ETFs tatsächlich ist.

Smart-Beta-ETFs bzw. Faktor-ETFs

Erstens wird der Bereich der Smart-Beta-ETFs (auch Faktor-ETFs genannt) von vielen Marktbeobachtern großzügig bei den aktiven ETFs mitgezählt. So gesehen sind Prognosen von künftig hohen Anteilen aktiver ETFs für die nahe Zukunft schon viel weniger spektakulär.

Die Definition „kluger Regeln“ (daher das Wort „Smart“) oder das Finden zusätzlicher Performance-Faktoren (daher Faktor-ETF) sind keineswegs neu. Und gehören nach Auffassung des Blogschreibers nicht zu aktiven Strategien, sondern vielmehr zum regelgebundenen Investieren.

Also einer lang bekannten Zwischenform zwischen aktivem und passivem Anlagestil. Soll wirklich alles, was nicht einem klassischen, nach Marktkapitalisierung gewichteten Index folgt, gleich als „aktiv“ bezeichnet werden? Ich möchte mich gerne mit einem klaren „Nein“ positionieren.

In einer anderen Sichtweise könnte man nämlich auch einfach sagen, dass die Smart-Beta-ETFs eben nicht den gesamten Markt abbilden. Sondern bestimmte Teilmärkte (wie zum Beispiel kleinere Unternehmen) herausgreifen.

Sie folgen also nicht dem Gesamtmarktindex, sondern einem – irgendwie definierten – Unter- oder Teilindex. Und dass die von einem solchen Unterindex erfassten Teilmärkte mal besser und mal schlechter als der Gesamtmarkt abschneiden, ist ja kein Wunder. Sondern geradezu unvermeidlich.

Faktorrenditen – das wissen wir gestützt auf umfangreiches empirisches Material – können dabei auch sehr wohl negativ sein. Und das auch über längere Zeiträume hinweg…

Ein ETF, der sich nicht auf einen marktbreiten Index, sondern einen spezifischen (Faktor-)Index bezieht, ist daher meines Erachtens noch lange kein aktiver ETF. Ebenso wie Produkte mit Themen-, Branchen- oder Regionen-Schwerpunkt ja keine aktiven ETFs sind.

Übrigens gilt die gleiche Überlegung auch für alle ETFs, die einen Nachhaltigkeitsfilter anwenden. Also ausgehend von einem Mutterindex bestimmte Unternehmen wegen Nichteinhaltung definierter Nachhaltigkeitskriterien ausschließen. Hier ist die Regelbindung meines Erachtens einfach die Anwendung der definierten Nachhaltigkeitsregeln. Und daher liegt eben kein aktives Investieren, sondern regelgebundenes Investieren vor.

Eine kritische Bewertung von Smart-Beta-ETFs bzw. Faktor-ETFs erfolgt in einem separaten Blogbeitrag.

Marktbeobachter sprechen da von einem regelrechten Faktor-Zoo – gerne lade ich Sie zum gemeinsamen Zoo-Besuch ein und wir schauen uns die neuen Züchtungen mal gemeinsam kritisch an…

Active Share: Wie aktiv ist aktiv?

Suggestive Einstiegsfrage: Wenn man bei einem ETF von einem klassischen Indextracker ausgeht und beispielsweise durch aktives Tun eine Abweichung von 1% oder 2% gegenüber dem Index bewirkt, handelt es sich dann bereits um einen aktiven ETF?

Eine Objektivierung des Aktivitätsgrades bietet die Kennziffer „Active Share“.

Im obigen Beispiel betrüge der Active Share also nur 1% oder 2%. Während so „richtig aktive ETFs“ Active Shares von über 90% aufweisen. Der oben genannte Ark Innovation ETF von Frau Wood berichtete in seinem Fact-Sheet beispielsweise eine Active Share von 97%.

Eine eindeutige Abgrenzung, wann aktiv tatsächlich aktiv ist, fällt schwer. Und die Übergänge sind fließend.

Allein durch die kostensparende Vereinfachung von ETF-Portfolios (Sampling bzw. Optimized Sampling genannt) ist bei breiten Indizes mit zum Teil tausenden Einzelaktien oder -anleihen ein gewisser Active Share ja schon unvermeidbar.

Erklärung zum Sampling: Um kostensparend zu vereinfachen, werden viele Aktien mit minimalen Indexgewichten nicht berücksichtigt und dafür (hoffentlich stark korrelierende) ähnliche Aktien, die ohnehin im Fondsvermögen sind, stärker gewichtet.

Und was bedeutet das nun konkret für Sie?

- Wichtig ist zunächst Ihr Verständnis dafür, dass alle Arten von Fonds lediglich Anlagevehikel (also Umverpackungen um die eigentliche Anlageklasse) sind. Und dass als Inhalt neben Aktien, auch Anleihen sowie andere Anlageklassen in Frage kommen.

- Zentral ist auch, die beiden Dimensionen „aktiv versus passiv“ sowie „börsenfähig oder eben nicht börsenfähig“ strikt auseinander zu halten. Und somit einen ETF nicht automatisch als passives Produkt zu betrachten.

- Ob aktive ETFs für Sie in Frage kommen, hängt insbesondere davon ab, ob Sie an die Argumente für aktives Anlagemanagement glauben. Oder eher (so wie ich) vom prognosefreien Investieren überzeugt sind. Wer an Argumenten interessiert ist, für den geht es hier zur Video-Serie mit meinem Tripendulum… Bei Interesse lesen Sie ab Oktober hier auch den vertiefenden Blogbeitrag zu aktiven ETFs.

- Die wissenschaftliche Antwort auf diese Frage ist zwar zumindest für die Mehrzahl entwickelter Aktienmärkte eindeutig. Sie besagt, dass aktives Anlagemanagement sich regelmäßig nicht lohnt, da Spekulation auf Finanzmärkten einem Nullsummenspiel gleicht. Den Gewinnen derjenigen, die die Marktentwicklung übertreffen, müssen vor Kosten gleich hohe Verluste der anderen aktiven Investoren entsprechen. Und da Aktivität nicht gratis ist, stehen die aktiven Anleger in Summe nach Kosten langfristig eindeutig schlechter als die passiven Investoren da.

- Es soll aber nicht verschwiegen werden, dass es Nischen gibt, in denen aktives Management eine Berechtigung haben könnte – insbesondere, wenn es in Form kostengünstiger Produkte daherkommt. Beispiele sind:

- hochgradig intransparente Teilmärkte (z.B. in noch wenig entwickelten Schwellenländern) und

- bei Anleihen das unübersichtliche Segment der High-Yield-Bonds

- Daher sollen aktive Strategien nicht grundsätzlich abgelehnt werden. Und auch bestehende Vorlieben von aktiven Investoren sowie der Wunsch nach Spekulation sollen respektiert werden – schließlich leben wir in einer freien und pluralistischen Gesellschaft.

- Erfolgskritisch bleiben die – bisher viel höheren – Kosten aktiven Investierens. Und an diesem Punkt können aktive ETFs zu Game-Changern werden, wenn sie starke Kostenvorteile gegenüber den traditionellen Investmentfonds haben. Wenn wegfallenden Ausgabeaufschlägen nur geringe Spannen zwischen An- und Verkaufskosten entsprechen. Und fortlaufende Kosten (TER) statt rund 2% pro Jahr (traditionelle aktive Fonds) nur noch unter 0,5% im Jahr (aktive ETFs) betragen. Dann könnten kostenbewusste aktive Anleger zu dem börsenfähigen übergehen.

- Dies gilt insbesondere für Anleger, die kurze Haltedauern und häufige Umschichtungen bei Fonds erwägen, die sich bei den traditionellen aktiven Investmentfonds allein wegen der hohen Erwerbskosten verbieten.

- Aus Sicht eines nicht spekulativen Langfristinvestors gibt es jedoch keinen Grund, die passiven Indextracker-ETFs durch aktive ETFs zu ersetzen. Im Gegenteil: Nicht nur die höheren ausgewiesenen Kosten (Total Expense Ratio bzw. Ongoing Charges), sondern auch zusätzliche Transaktionskosten auf Fondsebene (Schlagwort Market Impact) lassen im langfristigen Durchschnitt eine schlechtere Entwicklung der aktiven ETFs gegenüber Indextrackern erwarten.

- Aber auch wenn das die Kapitalmarktforschung seit Jahrzehnten postuliert, werden sich begeisterte „Aktivisten“ nicht vom „Verliererspiel des aktiven Anlegens“ abbringen lassen. Manche Menschen holen sich darüber eben ihren „Kick“.

Ich selber glaube ja nicht daran, mit aktivem Management die Märkte schlagen zu können. Sondern bin völlig zufrieden, wenn die Märkte mich nicht schlagen 😉

Und hole mir meine Aufregung und Spannung auf anderen Feldern. Zum Beispiel bei einer Tandemfahrt mit meiner Frau – wenn sie mal wieder nach links, ich aber nach rechts abbiegen möchte…

Aufregend, sage ich Ihnen!

Lesen Sie auch die Blogbeiträge:

- Wie smart sind Smart-Beta-Aktien-ETFs?

- So richtig aktive Aktien-ETFs – Cathie Wood, E-Zigaretten & die Frage nach dem kleineren Übel

Wenn Ihnen dieser Blogbeitrag gefallen bzw. geholfen hat, ihn bitte weiter empfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Es gibt Ausnahmen: Einige wenige – vor allem bekannte und volumenstarke – Aktienfonds werden an bestimmten Börsenplätzen (häufig Xetra) gehandelt obwohl sie keine ETFs sind. Noch verbreiteter ist der Börsenhandel bei offenen Immobilienfonds, da hierdurch die Mindestanlagedauer und die Kündigungsfrist umgangen werden kann. Wer jedoch Anteile an Immobilienfonds über die Börse veräußern will, muss jedoch ein gegenüber dem von der Kapitalanlagegesellschaft berichteten Nettoinventarwert erheblich niedrigeren Verkaufskurs hinnehmen.

[2] Diese aktiven ETFs entsprechen dem Mindeststandard UCITS (ausführlich: Undertakings for Collective Investment in Transferable Securities), einem verbraucherrelevanten Qualitätskriterium.

Zuerst erschienen am 22. Juli 2022, grundlegend überarbeitet am 06. September 2024, weiterführende Blogbeiträge ergänzt am 06. Oktober 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Lieber Hartmut Walz,

vielen Dank für den aufschlussreichen Artikel, bei dem ich mich zudem besonders zu Beginn sehr wiedergefunden habe 😉

Eine Sache interessiert mich noch: Wie können Anleger*innen erkennen, ob es sich bei ihrer ETF-Auswahl um einen aktiven ETF handelt?

Ich habe soeben in einem der Rechercheportale den „aktiven“ Ark Innovation ETF mit einem „passiven“ Welt-ETF eines großen Anbieters verglichen. Hier wurde bei der Basisinformation beim Ark Innovation ETF keine Indexabbildung genannt (im Gegensatz zum Welt-ETF mit „physisch“) und als Abbildungsart „Andere“ (im Gegensatz zum Welt-ETF mit „Optimiert“).

Wissen Sie, ob es da ansonsten andere Anhaltspunkte gibt, die es für Anleger*innen einfacher machen, diesen Unterschied zu erkennen? Im Namen scheint sich das ja leider nicht widerzuspiegeln.

Herzlichen Dank und herzliche Grüße

Anke Pauli

Liebe Anke, gute Frage, danke!

Hier bedarf es tatsächlich etwas Aufmerksamkeit, zu erkennen, ob es sich bei dem jeweiligen ETF um einen aktiven ETF handelt:

Zum einen erkennt man aktive ETFs tatsächlich auf Recherche-Plattformen in der Spalte Indexabbildung – hier ist dann ein Strich (–) oder das Wort „keine“. Da bei aktiven ETFs eben KEINE Indexabbildung erfolgt.

Zum anderen ist der Blick in das KID (Basisinformationsblatt) des Fonds aufschlussreich.

Hier der Punkt: Ziele (des Fonds).

Hier fällt dann das Wort „aktiv„.

Gerne mal 3 Beispiele für Formulierungen dort:

„…und investiert dazu aktiv hauptsächlich in ein Portfolio von Unternehmen aus den Schwellenländern.“

„Der Fonds wird aktiv verwaltet. Der Fonds wird nicht unter Bezugnahme auf eine Benchmark verwaltet.“

„Der Teilfonds wird aktiv verwaltet, indem er in ein diversifiziertes Portfolio aus Finanzinstrumenten innerhalb eines strengen Risiko- und Liquiditätskontrollumfelds investiert.“

Diese Recherchearbeit sollte man also unbedingt anstellen – durch die KIDs ist das aber einfach und schnell zu bewerkstelligen.

Für die schnelle Erstinformation sind die Recherche-Plattformen sehr hilfreich. Aber bevor man tatsächlich Geld in einen ETF steckt, ist der Blick in das KID unerlässlich. Alles andere wäre fahrlässig.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Alles klar – vielen lieben Dank für die ausführliche Antwort!

Herzliche Grüße

Anke Pauli

Vielen Dank für Ihre Arbeit Professor Walz!

Bitte machen Sie weiter!

Mit freundlichen Grüßen

nap

Liebe/r napierde, gerne, das mache ich 🙂

Herzliche Grüße und vielen Dank, Hartmut Walz – Sei kein LeO!

Lieber Professor,

vielen Dank für Ihren Blog Beitrag!

Ich bin immer wieder fasziniert aber gleichzeitig auch ein wenig traurig gestimmt was die Finanzindustrie so vermeintlich tolles auf den Markt bringt und versucht mich von meinem Weg des passiven Investierens abzubringen. Aber keine Chance 😉

Dafür bin ich zu stark von John Bogle, Charles D. Ellis und Ihnen geprägt. Und dafür möchte ich ein Danke sagen.

Auch bin ich gespannt über den Blog Beitrag und Ihre Gedanken zum Smart Beta und Factor Investing!

Professor Fama und Professor French haben sich diesbezüglich auch sehr verdient gemacht. Aber ich sehe dies ein wenig kritisch.

Wo eine Chance besteht eine Überrendite zu erzielen besteht auch die Gefahr einer Minderrendite. Nur die Mehrkosten für einen Smart Beta bzw Factor ETF sind jedoch gewiss. Auch sollte man die Rückkehr zum Mittelwert – wie John Bogle in seinen Büchern so schön erklärt – nicht unbeachtet lassen. Dies lässt mich an einer Überrendite zweifeln.

Ich freue mich auf den Blog Beitrag und um auch wieder etwas dazu zulernen.

Sonnige Grüße!

Lieber Ben, herzlichen Dank für Ihren Kommentar.

Ich stimme Ihnen im Wesentlichen zu und verstehe auch Ihre Frustration über die Tatsache, dass gesicherte Erkenntnisse der Finanzmarktforschung nach wie vor durch irreführende Werbung so stark überlagert werden.. Und die meisten Anlegerinnen unnötig schlecht investieren.

Jedoch möchte ich zwischen mittelmäßig, schlecht und grotteschlecht unterscheiden und das Kind eben nicht mit dem Bade ausschütten 🙂 Im Vergleich zu den traditionellen aktiven Fonds ohne Börsenzulassung sind die aktiven ETFs erheblich preiswerter. Und wenn spekulativ orientierte Anleger aktive ETFs statt Investmentzertifikaten erwerben, wäre das schon mal ein großer Fortschritt.

In zwei weiteren Blogbeiträgen werde ich zeitnah noch konkreter auf die Details eingehen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

ist Ihre angekündigte „kritische Bewertung von Smart-Beta-ETFs bzw. Faktor-ETFs“ bereits auf dem Blog erschienen?

Beste Grüße,

Heinz

Nein, lieber Heinz, das ist er noch nicht, sondern ich arbeite noch dran.

Ich hoffe auf Ihr Verständnis, dass ich als ehrenamtlicher Einzelner, nicht alles auf einmal schaffe… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Natürlich, gar kein Problem. Nehmen Sie sich die Zeit und ich freue mich darauf, den Artikel zu lesen, wenn er fertig ist.

Beste Grüße,

Heinz

Steile Lernkurve. Danke dafür.

Doch was mir bei meiner Recherche auch immer unterkommt ist „das Nobelpreisträger Portfolio“ was dann in einem Momentum ETF verkörpert sein soll.

So konnte man mit dem MSCI World Momentum Index in den letzten 25 Jahren eine annualisierte Rendite von über 11% erzielen, deutlich mehr als mit dem entsprechenden Value-Index. Der Vergleichsindex MSCI World kam sogar auf nur 7,6%.

So beispielsweise in den Studien des Wirtschaftsnobelpreisträgers Eugene Fama;

***Link vom Blogbetreiber entfernt***

oder in den fast 100 Jahre zurückgehenden Daten des für quantitative Strategien bekannten US-Finanzunternehmens AQR.***Link vom Blogbetreiber entfernt***

Und es zeigt sich insbesondere, wenn man sehr lange Zeitreihen anschaut und etwa die Finanzmarktdaten von über 200 Jahren auswertet. ***Link vom Blogbetreiber entfernt***

In solchen und vielen weiteren Artikeln lese ich heraus, dass insbesondere der smart Beta Ansatz Momentum , bspw verkörpert durch den Xtrackers MSCI World Momentum Factor UCITS ETF 1C als durchwegs über dem MSCI World ETF und auch dem MSCI World ACI gelegen hatte.

Ist das nicht auch logisch nachzuvollziehen, dass wenn man in laufende Trends jeweils halbjährlich investiert dies zwangsläufig besser ist als passiv?

Vielleicht unterliege ich ja wieder einem Bias, aber in dem Fall von „Nobelpreisträger“ gestützt 😉

DANKE für Ihre wertvolle Arbeit, Herr Walz!

Lieber Andreas KG, danke für die Blumen und seien Sie nicht traurig, wenn ich einmal mehr etwas Wasser in den Wein gießen muss, um unangebrachte Euphorie zu bremsen.

Die von Ihnen angesprochene Momentum-Strategie ist keineswegs eine neue Erfindung, sondern in der Theorie schon lange bekannt. Jedoch heißt das noch lange nicht, dass sie in der realen Welt auch funktioniert.

Bei einem reinen Indexvergleich bleiben Kosten außen vor – in Ihrer realen Investment-Welt jedoch nicht. Kostenfreies Investieren gibt es erst im nächsten Leben – heute müssen wir jedoch Investmentvehikel suchen, die den Momentum-Ansatz entweder durch aktive traditionelle Fonds oder aber ETFs abbilden.

Ein Momentum ETF wird von vielen Experten als Aktiver ETF bezeichnet – ich würde ihn etwas präziser als regelgebundenen ETF einordnen.

Alleine schon bei den offen ersichtlichen Kosten liegen diese Aktiven ETFs meist so etwa beim Dreifachen der Kosten von echt passiven Index-Trackern. Doch das ist erst die halbe traurige Wahrheit. Die andere ist, dass eine Momentum-Strategie hohe Handelsaktivität des Aktiven bzw. regelgebundenen Fonds oder ETFs erfordert und damit eben auch hohe Transaktionskosten auf Fondsebene. Diese Kosten gehen definitionsgemäß nicht in die TER bzw. Ongoing Charges ein, sondern schlagen sich dadurch zu Ungunsten des Anlegers nieder, dass die Performance des Vehikels immer mehr hinter der Performance des Index zurückbleibt.

Also insgesamt ein tolles Beispiel dafür, dass Dinge, die theoretisch schön aussehen in der Praxis oftmals nicht funktionieren.

Noch eine kurze Überlegung zur rückschauenden Betrachtung historischer Datenverläufe. Hier sind zwei folgenschwere Fehlerquellen zu bedenken, die teilweise auch absichtlich von der Finanzindustrie genutzt werden, um Kunden zu täuschen.

Erstens der Survivorship-Bias, also der falsche Fokus auf die „Sieger“ bzw. die in einer Stichprobe verbleibenden Teilnehmer oder Unternehmen. Und zweitens das Phänomen des Backtesting – also der fiktiven Rückrechnung von Daten auf Indizes oder Produkte, die es tatsächlich im betrachteten Zeitraum noch gar nicht gegeben hat. Beide „Tricks“ stellen Herr Bosetti und ich im Buch „Beraten statt Verraten“ gut verständlich vor.

Abschließend bitte ich um Ihr Verständnis, dass ich Links in den Kommentaren grundsätzlich nicht veröffentlichen kann, da es meine Kapazitäten übersteigt, diese im Einzelnen zu prüfen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

über ein Video von der Finanzwende habe ich Sie erstmalig gehört und war überrascht, wie offen und frei Sie Versicherungen und Kapitalanlagen, durch Erkenntnisse der Wissenschaft, den Zuhörern, auch LeOs wie mir , vermitteln können.

Als langjähriger Bezieher von Finanztest, das Sie ja empfehlen, wundere ich mich, dass in den einzelnen Heften nicht auf Sie hingewiesen wird.

Viele Grüße,

J.Gröhl

Lieber Jürgen Gröhl, ja – das wundert mich auch 😉

Nein im Ernst, über jede Unterstützung freue ich mich, damit auch andere VerbraucherInnen von neutralem, unabhängigen Wissen profitieren können. Geben Sie Finanztest doch mal einen Tipp: „zu den Themen Altersvorsorge, Geld, Immobilien, Steuern + Recht oder Versicherungen:

finanztest@stiftung-warentest.de“

Wir Guten müssen zusammenhalten.

In diesem Sinne herzlichen Dank und viele Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

Komplimenmt und ganz großen Dank für die tolle Beschreibung der 4 Felder-Matrix, welche uns dazu bewogen hat, uns nur noch im gelben Feld zu bewegen.

Danke für den tollen Beitrag, der wieder mal dazu beiträge, das Anleger informierter und aufgeklärter werden.

vielleicht machen wir dazu mal einen Beitrag in meinem Podcast?

Herzliche Grüße

Matthias Krapp

Lieber Matthias Krapp, na, da ist ja ganz viel Eigenwerbung im Kommentar 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz, ich denke bei gleicher Gesinnung und Umsetzung ist das doch i.O. für Sie, oder?

Zudem war es ja eine Frage meinerseits 🙂

Betse Grüße

Matthias Krapp