Bauspar-Vorausdarlehen: ein Echtfall

„Schwarzer-Peter-Spiel“ zwischen Bank und Bausparkasse zu Lasten der Kunden

Im 1. Teil über Bauspar-Vorausdarlehen haben Sie die Komplexität und die wichtigsten Fallen dieses Koppelproduktes kennen gelernt. Und auch verstanden, dass der Finanzvertrieb ein hohes Eigeninteresse am Vertrieb von Bauspar-Vorausdarlehen hat.[1]

Ein zentraler Punkt war die fehlende Zuteilungssicherheit, die zu der Gefahr führt, dass zum Zeitpunkt der Fälligkeit des Vorausdarlehens die zur Tilgung fest eingeplanten Mittel aus dem Bauspardarlehen nicht zur Verfügung stehen.

Genau um diese Problematik geht es im nachfolgenden Echt-Fall, der sich in Folge der Zinssteigerungen ab Mitte 2022 zugetragen hat.

Erschaudern Sie mit mir an diesen unerfreulichen Fakten und dem kundenfeindlichen Gebaren der beteiligten Finanzdienstleister. Und sehen Sie zu, dass Ihnen so etwas nie passieren wird.

Schließlich sind Sie ja kein LeO!

Die Vorgeschichte

In der Niedrig- und Nullzinsphase haben sich die Bausparkassen zehntausender hochverzinslicher Bausparverträge, die noch in der Ansparphase waren, durch Kündigung entledigt. Dabei gab es viel Ärger, Frust und Konflikte bis hin zu juristischen Auseinandersetzungen. Gleich mehrfach mussten Gerichte die Grenzen dieser Massenkündigungen klären.[2]

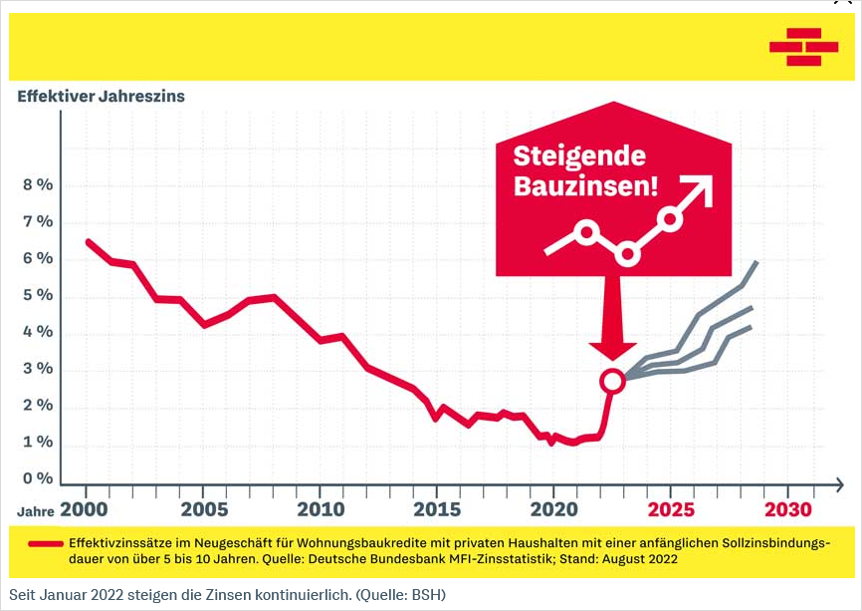

Von Mitte 2022 bis Mitte 2023 bewirkte die EZB[3] unter dem Druck hoher Inflationsraten die Rückkehr positiver Zinsen – also einfach nur die Rückkehr zu einer gewissen Normalität mit Zinsen von Immobilienkrediten irgendwo zwischen 3 und 4 Prozent p.a. (je nach Laufzeit, Bonität und situativer Marktmacht).

Seither pendeln die Zinssätze auf diesem – im langjährigen Vergleich eher niedrigen Niveau – die marginale Zinssenkung durch die EZB um 0,25% im Juni 2024 ändert hieran nichts.

Aus objektiver Langfristsicht sind das noch überhaupt keine hohen Zinsen. Wir hatten auch schon Phasen von Marktzinsen über 10%. DAS würde ich als echte Hochzinsphase bezeichnen.

Trotzdem sind die Bausparkassen von dem Problem ihrer Massenkündigungen geradewegs in das nächste Problem geraten. Die in der Niedrigzinsphase angebahnten Bausparverträge mit – im Vergleich zu aktuellen Marktkonditionen – hochattraktivem Darlehenszins werden offensichtlich von den Bausparern zu sehr geschätzt.

Folgerichtig greifen Bausparer hier bei Bauspardarlehen zu und belasten damit die Liquidität des Bauspar-Kollektivs.

Die Mittelabflüsse, lassen sich – trotz Vertriebsoffensiven mit Sargdeckelklappen und Spiel mit der Kundenangst vor weiteren Zinssteigerungen – nicht bei allen Bausparkassen durch Zuflüsse aus neu angesparten Verträgen kompensieren.

Ein Beispiel, wie Bausparkassen die Angst vor weiteren Zinssteigerungen schüren – angeblich besteht nur die Möglichkeit unterschiedlich stark steigender Zinsen… Ein konkretes Beispiel von Sargdeckelklappern.

Also müssen manche Bausparkassen bereits jetzt die Notbremse ziehen – und den Zuteilungszeitpunkt von vollständig besparten Verträgen hinausschieben.

Juristisch ist dieser Schritt unproblematisch, da die Angabe des geplanten Zuteilungszeitpunktes ja rein unverbindlich war. Bausparkassen dürfen den Zuteilungszeitpunkt ihrer Darlehen nicht garantieren (siehe Teil 1 dieses Beitrags).

Bauspar-Vorausdarlehen: Schwarzer Peter zu Lasten des Kunden

Ein Paar hat bei einer bekannten Geschäftsbank[4] eine Immobilienfinanzierung mit 200.000 Euro (Darlehen) in Kombination mit einem parallel mitvermittelten Bausparvertrag beim Bauspar-Partner (Bausparkasse) der Bank abgeschlossen.

Das Darlehen war – wie bei Bauspar-Vorabdarlehen üblich – tilgungsfrei und sollte am Ende der Laufzeit von 10 Jahren auf einen Schlag zurückgezahlt werden (sogenannte Endfälligkeitstilgung). So war es mit der Bank, die gleichzeitig auch den Bausparvertrag vermittelte, vereinbart.

Die Tilgung des Vorausdarlehens durch Auszahlung des Bauspardarlehens war für Juli/August 2023 im Finanzierungsplan mit der Bank vorgesehen (und so auch in den Protokollen vermerkt).

Weder hat die Geschäftsbank auf die Risiken einer später erfolgenden Zuteilung hingewiesen, noch auf die Tatsache, dass der Zeitpunkt von Zuteilungen seitens der Bausparkasse nicht zugesagt werden darf.

Kurzum: Das Zuteilungsrisiko der Kombi-Konstruktion des Bauspar-Vorausdarlehens war dem Paar nicht bewusst.

Die Verträge wurden von dem Paar die gesamte Laufzeit über ohne jegliche Störung bedient, d h. die Zinsen des tilgungsfreien Vorausdarlehens wie auch die als Tilgungsersatz dienenden Bausparzahlungen wurden brav geleistet.

Erst kurz vor der Endfälligkeit des Vorausdarlehens kam das böse Erwachen: In einem Schreiben der Geschäftsbank fand sich der erste Hinweis darauf, dass es mit der planmäßigen Darlehenstilgung durch die Bausparkasse nicht klappen könnte, da der Bausparvertrag noch nicht zuteilungsreif sei. Die Bank schrieb lapidar: „Bitte überweisen Sie daher den Rückzahlungsbetrag gemäß der Darlehensabrechnung.“.

Soll das ernst gemeint sein?

Gewiss haben Kunden mit Bauspar-Vorausdarlehen ja stets sicherheitshalber 200.000 Euro Liquidität in Reserve, um im Falle von Zuteilungsverzögerungen mal schnell in die Bresche springen zu können…

Die Geschäftsbank, die immerhin mit der Bausparkasse eine langjährige intensive Kooperation pflegt, wies also lediglich lapidar darauf hin, dass sie die 200.000 Euro zum Ende des Auslaufens des Vorausdarlehens auf ihrem Konto erwartet.

Keine Entschuldigung, kein Lösungsangebot, kein Entgegenkommen – nichts!

Natürlich ist das Paar aus allen Wolken gefallen. Nachdem es sich bei der Bausparkasse beschwert hatte, teilte diese mit, sie habe doch bereits im Jahre 2014 oder 2015 auf eine mögliche Verschiebung des Zuteilungszeitpunktes gegenüber dem im Rahmen des Abschlusses kalkulierten Zeitpunkt hingewiesen.

Was für ein mieses „Schwarzer-Peter-Spiel“ zwischen Geschäftsbank und Bausparkasse!

Bauspar-Vorausdarlehen: „Schwarzer-Peter-Spiel“ geht weiter

Es stellte sich heraus (und wurde auch nicht bestritten), dass die Bausparkasse dieses Hinweis-Schreiben jedoch nicht an das Paar gesendet hatte, sondern ausschließlich an die Geschäftsbank. Und die Geschäftsbank hat es nicht an das Paar als Darlehensnehmer weitergeleitet – auch das ist unbestritten. Die nächste Runde „Schwarzer Peter“…

Dieses Verhalten ist nicht unüblich und der hier geschilderte Fall ganz sicher kein Einzelfall! Denn die Geschäftsbanken verzichten ja beim Vorausdarlehen auf die Tilgung und lassen sich daher den anzusparenden Bausparvertrag als Sicherheit abtreten.

Die Bausparkassen ändern wegen der Vertragsabtretung zugunsten der Geschäftsbank die Anschrift des Korrespondenzpartners im System auf den Abtretungsempfänger – also die Bank. Folglich geht die Post der Bausparkasse nun an die Bank und nicht die Bausparkunden.

Dass die Kunden auch nach der Abtretung Kunden bleiben und auch Informationsbedarf haben, wird dabei ignoriert.

Und die Mühen für eine parallele Information der Kunden sind trotz KI und Digitalisierung wohl offensichtlich zu viel für die Bausparkasse.

Auch bei vielen Banken scheint es offenbar trotz KI und Digitalisierung keine zuverlässige Routine, dass Informationen aus abgetretenen Bausparverträgen an Kunden weitergeleitet werden. Da müsste man mal einen Algorithmus programmieren…

Bauspar-Vorausdarlehen: Das Unheil nimmt seinen Lauf

Zwischenzeitlich geht die Bausparkasse von einem Zuteilungszeitpunkt Ende 2026 aus. Damit verschiebt sich die Zuteilung um mehr als 3 Jahre!

Wie bitte???

Allein daran erkennt schon jeder Laie, wie massiv das Kollektiv dieser Bausparkasse aufgrund der doch sehr überschaubaren Zinssteigerung 2022/2023 unter Druck geraten ist.

Wie hätte sich die Zuteilung bei einer „richtig starken“ Zinssteigerung verschoben? Acht Jahre, zehn Jahre oder auf den Sankt-Nimmerleins-Tag?

Und nun?

Erst nach mehrfachen intensiven Beschwerden des Paares und Einschaltung eines Fachanwalts legte die Geschäftsbank schließlich ein Angebot zur Zwischenfinanzierung (Weiterfinanzierung bis zur Zuteilung des Bauspardarlehens) vor. Dessen Konditionen waren entsprechend des Bauspardarlehenszinses ausgestaltet – so dass in Hinblick auf die reine Zinshöhe oberflächlich betrachtet kein Schaden entstand.

Trotzdem konnte das Paar mit dieser Scheinlösung noch nicht zufrieden sein. Denn zusätzlich erlitt das Paar noch weitere Nachteile aus der stark verzögerten Zuteilung, die Gegenstand weiterer Auseinandersetzungen sein werden:

- erstens verlängert sich der Schaden aus der negativen Zinsdifferenz auf das Ansparguthaben. Schließlich lagen 75.000 Euro mit nach Kosten effektivem Minuszins im Bausparvertrag, während gleichzeitig ein erheblich höherer Schuldzinssatz auf den vollen Betrag des Vorausdarlehens anfällt,

- zweitens entstehen weitere Zinsnachteile, da das Paar den Bausparvertrag für weitere 3 Jahre besparen muss (Pflicht zur Regelbesparung)[5],

- drittens bestehen keine Sondertilgungsmöglichkeiten im Vorausdarlehen, die es beim Bauspardarlehen gegeben hätte.

Mein frustrierendes Gesamturteil

Inhaltlich und faktisch ist der hier dargestellte Fall aus Kundensicht höchst unerfreulich.

Und vom Stil und dem Umgang mit einem aus Sicht von Bank und Bausparkasse eigentlich vorhersehbarem Kundenproblem einfach nur eine Katastrophe.

Mit einem solchen „Schwarzer-Peter-Spiel“ zu Lasten des Kunden verspielt diese „Partnerschaft“ von Bank und Bausparkasse jegliches Vertrauen.

Bauspar-Vorausdarlehen: Blick nach vorne

Der geschilderte Fall erscheint vor allem berichtenswert, weil er aufzeigt, welche Risiken aus den massenhaft in der Niedrigzinsphase als Zinssicherung verkauften Bausparverträgen in der Zukunft noch auf die Kunden zukommen können.

Wenn sich die Zuteilungszeiten um mehr als 30% (!) verlängern[6], werden eine ganze Reihe von Häuslebauern noch böse Überraschungen erleben. Häuslebauer, die bestenfalls in Randbemerkungen im Rahmen der Finanzierungsvermittlung auf das angeblich sehr unwahrscheinliche Risiko des ungewissen Zuteilungszeitpunktes hingewiesen wurden.

Es bleibt eine bittere Erkenntnis

In Niedrigzinsphasen braucht niemand ein Bauspardarlehen, da es am Markt preiswertere Immobiliendarlehen gibt.

Und bei steigenden Zinsen stellt sich das Zinsänderungsrisiko für Bausparkunden im Gewande des Zuteilungsrisikos dar.

Es zeigt sich also: Bausparverträge sind insoweit nicht als Sicherungsinstrument gegen steigende Zinsen geeignet bzw. stellen eine teuer erkaufte Scheinsicherheit[7] dar.

Schluss

Hier geht es zum 1. Teil dieses Blogbeitrags, der u.a. beschreibt, wie ein Bauspar-Vorausdarlehen funktioniert – oder besser: funktionieren sollte.

Mehr zum Bausparen im Hartmut Walz Finanzblog finden Sie hier.

Hat Ihnen dieser Blogbeitrag geholfen? Kennen Sie jemandem, dem er nützen kann? Bitte weiterempfehlen!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Der Banken, Sparkassen, Bausparkassen – sie alle verdienen so schön daran, können gute Doppelpässe spielen und den Kunden an sich binden (Stichwort: „Kundenfesselung“)

[2] Hier geht es zur Übersichtsseite der Verbraucherzentralen zu Kündigungen der Bausparkassen. Und hier zur Erklärung der BaFin zu diesem Thema.

[3] EZB – Europäische Zentralbank

[4] Es ist nicht nur eine bekannte Geschäftsbank, sondern der Name dieses Institutes ist auch mir bekannt, jedoch möchte ich diesen aus naheliegenden Gründen nicht im Blog benennen.

[5] Die Pflicht zur Besparung des Bausparvertrags endet grundsätzlich nie, solange der Vertrag läuft. Das ergibt sich aus der besonderen Ausgestaltung der Besparungs“pflicht“. Sie ist zwar keine echte rechtliche Pflicht – jedoch gibt es bei Ausfall der Sparraten eben eine Kündigungsmöglichkeit für die Bausparkasse. – Eine „echte“ Besparungspflicht findet sich aber meist in den Darlehensbedingungen zum Vorausdarlehen, um die Tilgungsleistung sicherzustellen.

[6] Hier im Beispiel statt nach 10 Jahren nach 13,5 Jahren (statt Mitte 2023 auf Ende 2026).

[7] Wie sagte ein bekannter Fachanwalt mal so schön zu dieser Scheinsicherheit: Das sind „Regenschirmfinanzierungen“ – bei schönem Wetter ausgeteilt, sobald es zu regnen beginnt, wieder eingesammelt…

Erschienen am 05. Juli 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back oder sonstige geldwerte Vorteile.

Sehr geehter Herr Walz,

In diesem Fall sendet die Bank dem betroffenen Ehepaar eine Mitteilung zur Begleichung des Kreditvertrags. Hätte das Paar die Besparung des Bausparvertrags nicht reduzieren oder aussetzen können? Mit dem Hintergrund, dass die Zuteilung sich verzögert lohnt die Besparung nicht. Ich habe die Vermutung, dass die Bank dies nicht zulässt?

Herzliche Grüße

Herr Roland

Lieber Herr Roland, danke für Ihre Überlegungen und hypothetischen Fragen, die jedoch leider nicht weiter helfen.

Die Konstruktion war bereits vor dem „Unfall“ für die Kunden unvorteilhaft und Optionen für den Fall der Zuteilungsverzögerung nicht vorgesehen. Welche Schadensfolgen nun bei den Bausparern hängen bleiben, werden wahrscheinlich die Gerichte klären müssen. Gerne werden wir hierzu berichten – Sie ahnen, dass das aber Jahre dauern kann… Tja: BHW – Bausparen heißt warten ☺️

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Professor Walz

Leider habe ich 2016 einen Bausparvertrag abgeschlossen.Der Bausparvertrag sollte einen Kredit für eine Eigentumswohnung ablösen.

Diesen habe ich auch schön brav angespart .Zuteilung des Darlehen war für Oktober 2023 terminiert.

Ich hatte mir vorgenommen dieses Darlehen nicht anzunehmen und den Kredit bei der Bank durch eigene liquide Mittel abzulösen.

Zum Thema Bausparkasse hatte ich einiges in ihrem Buch

„Einfach Genial entscheiden im Falle einer Finanzkrise“ erfahren

,leider nach Abschluß des Bausparvertrages.

Kurz vor der Zuteilung hat mich eine Bank -„Beraterin“kontaktiert.

Ich hatte ja das Geld um den Kredit abzulösen,die FPVerkäuferin schlug mir folgendes vor: das Bausparkassen Darlehen wäre so günstig mit 1,2% Zinsen,ich könnte einen Teil meiner liquiden Mittel in Festgeld mit 3% Zinsen anlegen und den Rest in „Aktienanleihe“ und würde so mit dem Darlehen einen Gewinn machen. Das habe ich nicht gemacht ,dank Ihres Buches.

Übrigens zur Zuteilung des Bauspar-Darlehens kam es nicht wegen angeblicher EDV Problemen!!!!

Bin jetzt schuldenfrei.

Vielen Dank

Lieber Franz, vielen herzlichen Dank für Ihren Erlebnisbericht – der sich leider nahtlos in zahllose vergleichbare Fälle einreiht. Während der gesamten Nullzinsphase wurden solch üble Pakete aus 50% verzinslicher Einlage und 50% schrottigen Zertifikaten mit hohem Vertriebsdruck an die Kunden vertickt.

Gut, dass Sie kein LeO sind! 😎

Über das „EDV-Problem Ihrer Bank“ können wir ja mal (im Hintergrund) reden….

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für das Lob.

Lob gebührt Ihnen für Ihren unermüdlicher Einsatz für eine bessere Bildung in Sachen Finanzen. Das hat mir sehr geholfen ,dieses Mal kein LEO zu sein.

In der Vergangenheit war ich ein leider viel zu oft ein LEO für die FPV.

Herzlichen Glückwunsch, Franz! Sie haben alles richtig gemacht. Sie haben nicht nur den besten Rat aus einem Universum von Heilsversprechen gefunden, sondern auch danach gehandelt. Obwohl es in einem ohnehin schon zugepackten Verbraucheralltag sehr anstrengend ist so zu handeln. Zudem ist es auch immer wieder schwer, sich dem „Charme“ guter Verkäufer zu entziehen. Schließlich sind das im Verkauf bestens ausgebildete Kaufleute und Fachkräfte. Es ist auch kein Zufall, dass Sie eine Verkäuferin anruft und kein Verkäufer.

Sie und Thomas Beutler sind ein cooles Duo – bei Gelegenheit gerne mehr davon!

Lieber Daniel A., das freut uns sehr – und da werd ich ja ganz rot 😌

Übrigens hier für alle, die jetzt grad nicht wissen, worum es geht: https://www.youtube.com/watch?v=p3VUI1a9WeM 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz, Sie schreiben im letzten Satz: “ Es zeigt sich also: Bausparverträge sind insoweit nicht als Sicherungsinstrument gegen steigende Zinsen geeignet bzw. stellen eine teuer erkaufte Scheinsicherheit[7] dar“.

Dazu eine Frage: Kennen Sie stattdessen geeignete Sicherungsinstrumente die unkritisch sind?

Lieber Stefan Lahmeyer, danke für Ihre Frage. Zunächst wäre zu hinterfragen, ob Kunden im konkreten Fall überhaupt eine Zinssicherung benötigen und anstreben, wenn sie deren Kosten (also die Höhe der „Versicherungsgebühr„) verstanden haben. Lautet die Antwort: „ja, Zinssicherung gewünscht“, kommt ein sog. Forward-Darlehen in Frage. Hierdurch entstehen auch Kosten, deren Höhe jedoch 1. transparent und 2. durch die Steilheit der Zinsstrukturkurve erklärbar ist. Näheres finden Sie in der aktuellen Auflage von „Einfach genial entscheiden in Geld- und Finanzfragen“ (4. Aufl., 2024).

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Das beste „Sicherungsinstrument“ in dem Sinn, dass es die höchsten Darlehenszinseszinsen einsparen hilft, ist es das in die Finanzierung eingebrachte Eigenkapital zu erhöhen und so schnell wie möglich mit der FInanzierung abzuschließen. Dazu gehört es auch die Raten zu erhöhen und alle Sondertilgungen zu nutzen. Ein weiteres gutes Sicherungsinstrument in diesem Sinne ist auch aus etwa einem halben Dutzend Angeboten nach dem passenden Darlehen „herumzushoppen“ und nicht gleich das erste Angebot anzunhmen.

Die Gelder, um das Eigenkapital und die Raten entsprechen zu erhöhen liegen in der Regel in voller Sicht „versteckt“ in intransparenten, staatlich-steuerlich geförderten Altersvorsorgeinsturmente wie Riester, Rürup und betriebliche Altersvorsorge, wo sie regelmäßig weniger Guthabenverzinsung erwirtschaften, als die Darlehenszinsen, die es zu tilgen gibt. Aus denen man praktisch auch nie wieder rauskommt. Oder in überall beworbenen ETFs, wo sie ein höheres Risiko verusachen, als das Darlehen, dass es zu tilgen gibt. [Der private Finanzierer wird zum „Risikotransformer“, beleiht sozusagen seine sichere Immobilie, um damit in riskanten ETFs herumzuzocken. Es ist auch unter Risikogesichtspunkten besser, private Schulden so schnell wie möglich zu tilgen. In diesem Sinne sind deutsche Finanzierer, denen nachgesagt wird risikoaverse Geldanleger zu sein, überhaupt nicht „risikoavers“.]

Insofern ist eine Finanzierungsstrukturierung (betrifft die Passiv-Seite der persönlichen Vermögensbilanz) ohne eine Vermögensstrukturierung (betrifft die Aktivseite der persönlichen Bilanz) nicht möglich. Hat jemand schon mal erlebt, dass angebotsseitig eine Bank, ein Vertreter oder ein Vermittler das machen? Ohne einen nachfrageseitigen Berater laufen die Verbraucher praktisch immer ins offene Messer – den so eine Komplexität im stressigen Alltag und ohne kaufmännische Bildung selbst zu erkennen ist kaum möglich.

P.S.: an diesem Punkt kommt immer der Einwand der von der Finanzlobby gut gedrillten Verbraucher, man könne seine „Altersvorsorge“ doch nicht auflösen…Dabei löst man gar nichts auf. Anstatt ineffizient zu sparen, tilgt man effizient. Die selbst genutzte Immobilie ist eben auch Altersvorsorge.

P.P.S.: an diesem Punkt kommt immer der Einwand, dass man seine Immobilie im Alter aber nicht essen könne. Das ist richtig. Das sollte man sich aber vor dem Immobilienerwerb und (lange vor) der Finanzierung gut überlegen. Nach der Finanzierung wird es immer schmerzhaft. Evtl. muss man auch das Bauvorhaben an seine vorhandenen Möglichkeiten anpassen.

Lieber Gabriel Hopmeier, Ihre ausführlichen und sachlich uneingeschränkt korrekten Überlegungen zeigen die umfassende Sicht eines professionellen Finanzplaners. Und zwar einem, der uneingeschränkt im Interesse seiner Kunden agiert und nicht nur die Bezeichnung CFP vor sich herträgt.

Danke, dass Sie sich die Mühe gemacht haben, dieses Wissen mit den Lesern zu teilen!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Kollege Hopmeier,

ich folge Ihren Ausführungen zum allergrößten Teil, möchte bei einem Punkt aber einen anderen Standpunkt einbringen.

Für die Beruhigung des Gemüts, die wir alle Anstreben, ist der Einsatz von Eigenkapital zu Beginn und in Form von höherer Tilgung der sicherste Weg – da gebe ich Ihnen völlig Recht. Dass die Mittel hierfür oft in schimmelnden Verträgen unrentabel gammeln, steht außer Frage. Doch nicht jeder kommt in den Genuss, in seinem Leben bereits so essentielle Fehler begangen zu haben, um ungeahnte Schätze heben zu können.

Wenn das Konzept einer Immobilienfinanzierung auf einen Zeitraum von 20 Jahren angelegt ist und das zu einem überschaubaren Zins von z.B. 3% p.a. kann eine teilweise Tilgungsaussetzung über einen ETF-Sparplan durchaus sinnvoll sein. Denn das Risiko, über einen Zeitraum von 20 Jahren mittels eines ETF-Sparplans Schiffbruch zu erleiden, können gängige Taschenrechner wohl nicht darstellen – es geht gegen Null.

Nichts desto trotz bleibt ein marginales Restrisiko im Vergleich zur direkten Tilgung.

Ich selbst habe unsere gesamte Hausfinanzierung komplett von der Tilgung freigestellt und spare einen ETF-Sparplan an.

Am Ende geht es um unseren Bauch und unser Gefühl darin. Je nach Größe des Bauches, fällt das Gefühl unterschiedlich aus. Mein Bauch ist etwas überdurchschnittlich und daher habe ich mich für den EFT-Sparplan entschieden.

In der Planung, und da sind wir CFPs uns sicher einig, stellen wir den Mandanten alle Möglichkeiten dar und je nach Bauchumfang entscheidet dieser selbst.

Wichtig ist mir nur, dass ich Ihrer Aussage „um damit in riskanten ETFs herumzuzocken“ nicht folgen kann, denn dies wird ETFs nicht gerecht und kann bei Sparern ein falsches Bild erzeugen. Mit einem gut strukturierten ETF-Portfolio über einen langen Zeitraum ist das Risiko doch eher gering.

Diese Gedankenabweichung zwischen uns ist aber eher der Kür zuzuordnen – in der Pflicht sind wir einig.

Herzliche Grüße

Alexander Weikel

Lieber Herr Weikel,

besten Dank für Ihren Beitrag und die viele Zeit, die Sie sich für Ihre ausführliche Stellungnahme genommen haben. Eine Finanzierungsberatung ist immer nur so gut, wie sie zu den Bedüfnissen, Zielen und Prioritäten der einzelnen Mandanten passt. In diesem Sinne haben Sie für sich sicher alles richtig gemacht. Das Ziel einer nachfrageseitigen Beratung kann jedoch nicht sein, Menschen zu empfehlen Ihre Immobilie zu beleihen, um mit dem geliehenen Geld auf ETF zu spekulieren. Meine Erfahrung ist, dass eine schnelle Schuldenrückführung im Anschluss noch ausreichend Zeit beläßt, stressfrei zusätzliches Vermögen mit ETF aufzubauen (Es entfallen alle Zahlungen im Zusammenhang mit der Finanzierung). Wenn nicht, ist die Finanzierung wahrscheinlich zu knapp genäht und sollte grundsätzlich bedacht werden. Wenn Mandanten, so wie Sie, unter Abwägung verschiedener Argumente andere Prioritäten setzen wollen, dann ist das in Ordnung. Sie tragen dann auch die Konsequenzen. In der nachfrageseitigen Beratung ist es m.E. wichtig, dass mich meine Mandanten nicht unterschiedlich bezahlen – je nach Lösung, welche ich empfehle. Einige Mandanten entscheiden unter Abwägung aller Argument, auch Ihrer, tatsächlich nicht zu finanzieren, weiter in Miete zu wohnen und in 20 Jahren aus den angesparten Erlösen eine dann neue, dann bedarfsgerechte und den dann aktuellen technischen Standards entsprechende Immobilie zu kaufen.

Herzlichen Gruß aus Freiburg,

Gabriel Hopmeier

Noch etwas, lieber Herr Weikel. Als Anleger, auch als strukturierter ETF-Anleger, könnne Sie die Rendite Ihrer Anlage nicht steuern. Diese setzt sich aus ungewissen Preisschwankungen der ETFs zusammen und aus den damit erwirtschafteten Ertägen. Auf beides haben Anleger (und dandere Vermögensverwalter) keinen Einfluss. Vielleicht geht die Wette über 20 Jahre auf, wie schon oft in der Vergangenheit. Vielleicht nicht – über 20 Jahre sammeln sich sehr viele Gründe an warum sie nicht aufgehen muss, die nicht nur in der Geldanlage liegen (z.B. Scheidung, Wegzug, Arbeitslosigkeit, Krankheit, Todesfälle, Änderungen in der Nachbarschaft, etc.). Als Anleger haben Sie aber EInfluss auf die Risikostrukturierung Ihres Gesamtvermögens. Eine selbst genutzte Immobilie, die wie Ihr Name schon deutlich warnt, immobil ist, zu beleihen, um das Geld in stark schwankende ETFs zu investieren ist m.E. handwerklich kein guter Rat eines nachfrageseitige beratenden Finanzplaners. Jetzt können Sie naürlich auch sagen, „dann strutkuriere ich mein Portfolio eben schwankungsarm“. Nur wird es so immer schwierger Ihre 3% p.a. nach Steuern(!) Darlehenszinshürde zu knacken (Sie müssen vor Steuern ebenso linear und konstant Guthabenertärge in Höhe von über 4% p.a. erwirtschaften). Warum also der Stress für Menschen, deren berufliche Talente ganz woanders liegen? Die meißten Häuslebauer, die mir untergekommen sind erwirtschaften über ihren Beruf sehr viel mehr als sie es mit ETF-Anlagen können. Bedarfsgerecht strukturierte ETF Portfolios sind für diese Menschen ein gutes Mittel der Risikostreuung. In diesem Sinne stehe ich auch nach einer Nacht Überlegung zum Ausdruck „herumzocken“, wenn einzelne Häuslebauer damit anfangen Risiken zu transformieren (wertschwankungsfreie Finanzierung in wertschwankungsstarke ETFs). In Deutschland gilt m.E. das Primat der Schuldentilgung im Privatvermögen.

Lieber Prof. Walz, es profitiert nicht nur die Bausparkasse von allen in Ihrem ersten Teil dargestellten Punkten, sondern auch schon unter normalen Umständen die vermittelnde Bank -weit über die Vermittungsprovision hinaus. Je „günstiger“ der Sollzinssatz eines Bauspardarlehens ist (und damit der Guthabenzinssatz), desto schneller muss es getilgt werden (das sieht man auf Ihrem Diagramm im ersten Teil nicht). In der Zeit in der die Bausparkunden also Ihren günstigsten Darlehenszinssatz am schnellsten tilgen, zahlen sie den teureren Hausbankkredit brav weiter – ein „Homo Oeconomicus“ macht das eher nicht. Hier wirkt der -diesmal „negative“ – Zinsseszinseffekt, das achte Weltunder, über die lange Laufzeit solcher Darlehen für Bausparkassenkunden verheerend, für die vermittelnde Bank super positiv. Klar ist, dass es im hier dargestellten Fallbeispiel des nicht rechtzeitig ausgezahlten Bauspardarlehens noch verheerender wirkt als im „Normalfall“. Mandanten verstehen das in der Regel immer erst im konkreten Fallbeispiel, dass Ihnen ein guter Honorarberater einfach vorrechnen kann. Vorzugsweise lange vor einer geplanten Finanzierung.

Lieber Gabriel Hopmeier, danke für Ihre Erläuterungen. Ich würde Ihnen ja so gerne widersprechen – wenn Sie nur leider nicht 100% recht hätten 🙂

„Normalkunden“ sehen diesen indirekten Nachteil von allein regelmäßig nicht. Ein weiteres trauriges Beispiel dafür, dass Instransparenz stets zu Lasten der Kunden geht – und die Bausparkassen von dem Irrtum ihrer Kunden profitieren.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

vielen Dank für Ihre Aufklärung gegen einflußreiche Lobbyisten.

Der Bausparende bindet sich mit ungewisser Zuteilung, geringen Habenzinsen und hoher Tilgungsrate und gebühren bzw. wird gebunden. Deshalb „arbeite“ ich seit über 30 Jahren nur mit Annuitätendarlehen und 10% bzw 5% Sondertilgung.

Meinen Eltern hatten (Bau-)Sparkassen ETWs vermittelt und nach Notarvertrag die Finanzierung verweigert. Diese erfolgte letztlich über Kapitallebensversicherung auf ein Kind.

Lernen aus Fehlern bzw. angebrannten Fingern.

Bei „Riester“ ähnliche Struktur zu Lasten der Arbeitnehmer.

Liebe/r Niemeyer, danke, dass Ihre Erfahrung mit uns teilen. Und damit etwas ins unnötige Dunkel bringen.

Ihnen und Ihrer Familie alles Gute!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!