GASTBEITRAG SCHÄFLEIN, WÜRZBURG

Rürup-Rente (Basisrente) – Scheinbare Steuervorteile vs. Flexibilität

Kann die Rürup-Rente (Basisrente) ein bedenkenswerter Baustein für die Altersvorsorge sein? Vordergründig locken Steuervorteile. Doch Vorsicht: es schrecken ganz erheblich einschränkende Regelungen.

Einordnung der Rürup-Rente

Seit 2005 gibt es die Rürup-Rente, auch Basis-Rente genannt. Sie ist eine Form der privaten Altersvorsorge. Sie soll vergleichbar zur gesetzlichen Rentenversicherung und zu berufsständischen Versorgungswerken sein. Folglich gibt es in der Leistungsphase keine einmaligen Kapitalauszahlungen, sondern ausschließlich Rentenzahlungen.

Beiträge zu einem Rürup-Vertrag erscheinen wegen (scheinbarer) steuerlicher Vergünstigungen (Abzugsfähigkeit der Beitragszahlungen vom zu versteuernden Einkommen) vor allem Selbständigen mit hohem Einkommen als auch sehr gut verdienenden Arbeitnehmern attraktiv. Doch Achtung: Es ist kein Steuergeschenk, denn in der Rentenphase kommt die Kehrseite der „Medaille“, die Rentenzahlungen werden nachgelagert besteuert.

Für viele Selbständige (Einzelunternehmer, Freiberufler), die keine Pflichtmitglieder in der gesetzlichen Rentenversicherung sind und auch nicht in ein Versorgungswerk einzahlen, ist dies die einzige Form der Altersvorsorge, die in der Ansparphase steuerlich „gefördert“ wird.

Arbeitnehmer können ihre Altersversorgung mittels eines Rürup-Vertrages aufstocken. Ob die steuerlichen Aspekte jedoch alleine eine Entscheidung für Rürup tragen, muss kritisch hinterfragt werden.

Rürup-Rente ist nur einer unter mehreren Bausteinen für die Altersvorsorge

Neben der Rürup-Rente gibt es noch weitere Säulen der Altersvorsorge. Zum Beispiel die Riester-Rente (siehe Blogbeitrag „Trister Riester“), die Betriebliche Altersversorgung sowie die „ungeförderte“ private Renten- oder Lebensversicherung wie auch Fondssparpläne. Was und in welchem Verhältnis diese Alternativen zur individuellen Situation passen, ist im Einzelfall zu ermitteln.

Merkmale der Rürup-Rente (Basis-Rente)

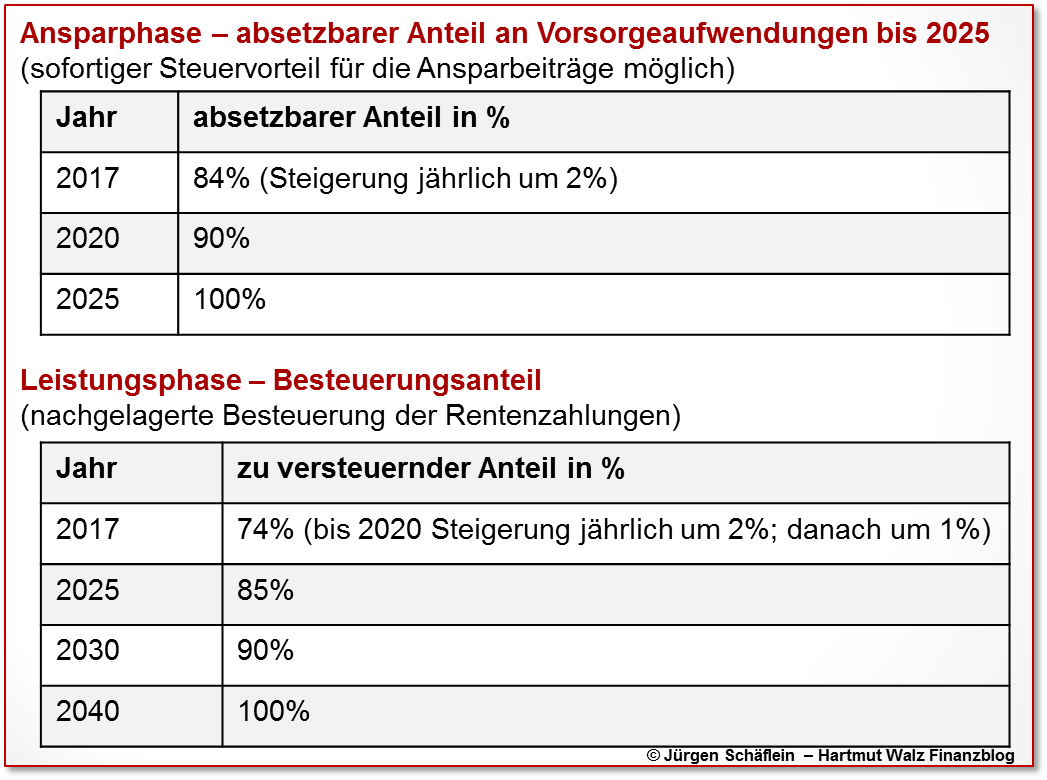

- Stand 2017 lassen sich 84% der gezahlten Beiträge bis zu einem Höchstbetrag von 23.362 Euro (Verheiratete 46.724 Euro) als Vorsorgeaufwendungen absetzen. Beiträge in Versorgungswerke und in die gesetzliche Rentenversicherung sind dabei in Abzug zu bringen. Der absetzbare Anteil steigt jährlich um 2% bis auf 100% im Jahr 2025 (siehe nachstehende Infobox).

- Ansprüche aus Rürup-Verträgen sind nur bedingt und in bestimmten Grenzen während der Ansparzeit pfändungssicher.

- Ist eine Rentengarantiezeit im Vorsorgevertrag vereinbart und verstirbt der Versicherungsnehmer in der Rentenphase, so erhalten die „begünstigten“ Hinterbliebenen für einen bestimmten Zeitraum die Auszahlungen.

- Als „begünstigte“ Hinterbliebene gelten nur der Ehepartner, der eingetragene Lebenspartner oder noch kindergeldberechtigte Nachkommen.

- Regelungen zur Hinterbliebenenabsicherung im Vorsorgevertrag gehen zu Lasten der Rentenhöhe des Versicherten.

- Das Rürup-Sparguthaben kann nicht übertragen oder vererbt werden; stirbt der Versicherungsnehmer während der Sparphase, so endet der Vertrag ohne Leistung. Im Vorsorgevertrag kann in aller Regel eine Beitragsrückgewähr an die begünstigten Hinterbliebenen vereinbart werden.

- Das eingezahlte Kapital ist nicht beleihbar.

- In der Leistungsphase sind nur Rentenzahlungen möglich, es ist keine Kapitalauszahlung (keine Kapitalabfindung) möglich.

- Versicherte können keinen Rückkaufwert Das heißt, wenn jemand z. B. vor Erreichend der Altersgrenze schwer erkrankt und arbeitsunfähig wird, kommt er nicht an dieses Geld heran, da Teilauszahlungen auch in finanziellen Notsituationen nicht möglich sind.

- Der Vertrag ist nicht kündbar, er kann nur beitragsfrei gestellt werden.

- Es gibt keine gesetzlichen Vorschriften wie bei „Riester“ für den Wechsel zu einem anderen Anbieter. Einige Anbieter verlangen für das Übertragen eine Gebühr, andere lehnen es ab – dann bliebe nur die Beitragsfreistellung.

- Die Rürup-Rentenzahlungen erhält der Versicherte ab Renteneintritt ein Leben lang.

- Auszahlungen aus Rürup-Renten sind mit dem persönlichen Steuersatz zu versteuern (ab dem Jahr 2040 zu 100%). Diese Vorgehensweise wird als nachgelagerte Besteuerung bezeichnet.

- Der früheste Rentenbeginn liegt ab dem 62. Lebensjahr (bei Abschluss vor 01.01.2012: ab 60. Lebensjahr)

Die nachstehende Infobox zeigt, wie in den nächsten Jahren der schrittweise Übergang zur nachgelagerten Besteuerung vollzogen wird. Je höher der absetzbare Anteil in der Ansparphase, desto vorteilhafter, je höher der Besteuerungsanteil in der Rentenphase, desto unvorteilhafter. Man erkennt sofort, dass die beiden Effekte parallel laufen – also immer stärkere Verschiebung der Steuerlast auf die Leistungsphase.

Ermittlung der persönlichen Rürup-Förderquote

Während der absetzbare Anteil für alle Rürup-Sparer gleich ist, hängt die persönliche Förderquote von der individuellen Steuerbelastung ab. Die Förderquote ist einfach dadurch zu ermitteln, dass der durchschnittliche persönliche Steuersatz mit dem absetzbaren Anteil multipliziert wird.

Beträgt beispielsweise der persönliche Steuersatz eines Rürup-Sparers 30%, so beläuft sich angesichts des in 2017 absetzbaren Anteils von 84% der Beiträge die Förderquote auf 25,2% (natürlich nur bis zum Höchstbeitrag). Mit anderen Worten: Von 100 Euro Beitragseinzahlung beteiligt sich der Staat mit 25,20 Euro. Hat ein anderer Rürup-Sparer eine persönliche Steuerbelastung von 40 %, so beträgt seine Förderquote hingegen 33,6 %, er muss also nur 64,40 € bezahlen, um eine Renteneinzahlung von 100 Euro zu erzeugen – den Rest trägt die Steuerersparnis bei. Da man in den Rürup-Vertrag bis zum jährlichen Höchstbeitrag durch Einzelzahlungen steuermindernd auffüllen kann, gibt es Selbständige und Freiberufler, die in guten Jahren mit hoher persönlicher Steuerquote am Jahresende zusätzlich ansparen und in schlechten Jahren mit geringer Steuerquote eben darauf verzichten.

Weitsichtige Anleger kritisieren den Ausdruck „Förderquote“, da es sich ja keineswegs um ein Steuergeschenk, sondern lediglich eine Steuerverlagerung handelt. Aber mit Speck fängt man bekannter Weise die Mäuse.

Einschätzung der steuerlichen Vorteilhaftigkeit

Die nachgelagerte Besteuerung bei Rürup-Verträgen führt dazu, dass die Ansparbeiträge teilweise vom steuerpflichtigen Einkommen abgezogen werden dürfen. Dadurch sinkt das zu versteuernde Einkommen in der Ansparphase. Jedoch werden dafür die späteren Rentenzahlungen steuerpflichtig.

Per Saldo ist ein Rürup-Vertrag steuerlich umso vorteilhafter, je höher der Steuersatz in der Ansparphase und je geringer dieser in der Rentenphase ist. Wer beispielsweise noch 12 Jahre bis zur Rente hat und geleichzeitig ein hohes Einkommen, für den kann es sinnvoll sein, mit einem kostenarmen Rürup-Vertrag (Netto-Police) noch seine Rente aufzubessern.

Ob jedoch dieser steuerliche Effekt angesichts hoher Kosten und der anderen geschilderten Nachteile ausreicht, um einen Rürup-Vertrag zu rechtfertigen, ist damit keineswegs entschieden.

Beispielsweise bieten kostengünstige Netto-Renten-Policen außerhalb der Rürup-Welt ebenfalls steuerliche Vorteile, wenn die Voraussetzungen des Alterseinkünftegesetzes erfüllt sind.

Rürup-Vertragsformen

Häufig anzutreffen ist die klassische oder die fondsgebundene Rentenversicherung. Daneben gibt es auch einige wenige Fondssparpläne.

Fondsgebundene Rentenversicherungen oder Fondssparpläne bieten im Vergleich zur klassischen Rentenversicherung die höheren Chancen. Auf der anderen Seite ist mehr Risikobereitschaft gefordert. In aller Regel kann man auch Garantien einbauen; inwieweit dies sinnvoll ist, muss im Einzelfall geprüft werden – meistens sind Garantien nicht sinnvoll.

Kosten: Vorteilhafte Netto-Policen

Jedoch muss auch die Kostenseite passen – und das ist bei vielen Rürup-Verträgen ein wunder Punkt. Empfehlenswert in diesem Zusammenhang sind sogenannte Netto-Policen. Eine echte Netto-Police ist frei von Provisionen und provisionsbezogenen Kosten. Netto-Policen werden von Honorar-Finanzberatern angeboten.

Wenn der Anbieter der Netto-Police dann noch eine breite Auswahl an kostengünstigen Fonds zur Verfügung stellen kann (z. B. ETFs oder leistungsfähige institutionelle Fonds), hat der Kunde innerhalb der Rürup-Welt die bestmöglichen „Zutaten“.

Nicht empfehlenswert: Einschluss einer BU-Zusatzversicherung

Den Einschluss einer Berufsunfähigkeitszusatzversicherung sollte man sich tunlichst überlegen, da durch die Verbindung der beiden Funktionen (Kombiprodukt) die Flexibilität leidet. Wenn beispielsweise der „Hauptvertrag“ aus Liquiditätsgründen beitragsfrei gestellt werden muss, so hat das unvermeidliche Auswirkungen auf die Zusatzversicherung. Denn dann wird die versicherte monatliche Berufsunfähigkeitsrente auch „herunter gefahren“. Daher sollten existenzielle Absicherungen der Arbeitskraft separat geregelt werden.

Fehlende Flexibilität bei „Rürup“

Wie bereits oben aufgeführt, sind z. B. Teilauszahlungen aus dem Vertrag nicht möglich. Im Falle eines Liquiditätsengpasses bleibt nur die Möglichkeit, Beiträge zu senken oder beitragsfrei zu stellen.

Beispiel Jungunternehmer: Wo es vorrangig gilt, das Unternehmen zu sichern oder Wachstum zu generieren und Liquidität einen Engpass darstellt, passt „Rürup“ nicht. Ebenso sind Rürup-Verträge auch dann suboptimal, wenn die Steuerquote in der Ansparphase gering ist. Auch wenn frühzeitig etwas für die Altersvorsorge zurückgelegt werden sollte, ist von „Rürup“ in solchen Fällen abzuraten. Vorteilhafter sind dann andere Vorsorge-Bausteine mit flexibleren Einzahlungsmöglichkeiten und oftmals geringeren Kosten.

Abschließende Checkliste mit den wichtigsten Kriterien:

- Wie viele Jahre sind es noch bis zur Rente?

- Wie hoch ist der aktuelle und zu erwartende Steuersatz in der Ansparphase?

- Wie hoch ist der zu erwartende Steuersatz in der Leistungsphase

- Wie hoch ist die garantierte Rente?

- Wie schätzt der Entscheider seinen Gesundheitszustand und seine verbleibende Lebenserwartung ein (bei einer erwarteten Rentendauer von unter 20 Jahren ist Rürup i. d. R. unvorteilhaft)

- Welche Kosten werden entstehen? (siehe Produktinformationsblatt des Rürup-Produktes; dieses wird ab Januar 2018 an Aussagekraft gewinnen) – grundsätzlich sind Netto-Tarife vorzugswürdig

Jürgen Schäflein

Erschienen am 01. Dezember 2017.

1. Rürup ist NICHT „die einzige Form der Altersvorsorge, die in der Ansparphase steuerlich „gefördert“ wird“

Genau wie Rürup sind auch freiwillige Einzahlungen in die gesetzliche Rentenversicherung steuerlich abzugsfähig.

2. „Die Förderquote ist einfach dadurch zu ermitteln, dass der durchschnittliche persönliche Steuersatz mit dem absetzbaren Anteil multipliziert wird.“

Die Formulierung „durchschnittliche persönliche Steuersatz“ ist irreführend. Gemeint ist sicher der Grenzsteuersatz. Die Berechnungen danach sind ok 😉

Liebe/r Frau/Herr Witold, danke für die zusätzlichen Klärungen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Mit dem Modell „Rürup“ haben die Versicherungsgesellschaften einen staatlichen Deckmantel – dieser sorgt dafür, dass einmal einbezahlte Beiträge für immer bei der jeweiligen Gesellschaft verbleiben (richtig, es ist auch kein Wechsel des Versicherers möglich). Der Kunde verliert seinen Kapitalzugriff vollständig bis zum Tode und darüber hinaus bleibt das Geld im Kollektiv bzw. einen Teil bei der Gesellschaft selbst „=Fluktuationsgewinn“. Der Kunde hat keine Chance mehr an sein Kapital zu kommen! Die „Rückzahlung“ erfolgt ausschließlich in Form von (kleinen, Mini-) Renten. Die Sinnhaftigkeit eines Rürup-Vertrages aus Kundensicht kann ich nicht nachvollziehen.

„Per Saldo ist ein Rürup-Vertrag steuerlich umso vorteilhafter, je höher der Steuersatz in der Ansparphase und je geringer dieser in der Rentenphase ist. Wer beispielsweise noch 12 Jahre bis zur Rente hat und geleichzeitig ein hohes Einkommen, für den kann es sinnvoll sein, mit einem kostenarmen Rürup-Vertrag (Netto-Police) noch seine Rente aufzubessern.“

Mit Verlaub: das ist Unsinn. Wird dennoch gerne im Produktverkauf ahnungslosen Verbrauchern so erklärt. Wie jede andere nicht rückkauf- oder auszahlbare Rentenversicherung sind auch auch Rürup-Rentenversicherungen eine Wette auf ein langes Leben – auf ein sehr langes Leben. Für einen heute 30-jährigen unterstellt der Versicherer nach sog. Unisex-Tarif, dass er 99 5/6 Jahre alt wird. Für einen heute 55-jährigen (geht in 12 Jahre in Rente) unterstellt ein Versicherer nach dem gleichen Tarif, dass der Versicherte 94 5/6 Jahre alt wird. Mit anderen Worten: bis dahin ist nichts versichert. Der Versicherer nimmt das bis zum Renteneintritt (hier: 67. Lebesjahr) angesparte Geld und verteilt es auf die Jahre bis zum von ihm erwarteten Todesfall des Versicherten und verzinst das Ansparkapital (nicht die Einzahlung!) in Deutschland mit der gestzlich garantierten Mindestverzinsung von zur Zeit 0,9% p.a.. Evtl. kommen nicht garantierte Überschüsse dazu – damit sollte man zur Zeit abe eher nicht rechnen. Wird der/die Versicherte aber über 99 5/6 bzw. 94 5/6, dann zahlt der Versicherer weiter. Ab da fängt sich der Vertrag an, sich für den Versicherten zu lohnen. Davor, lohnt er sich auch: für die Altersvorsorge des Versicherers und seiner Vermittler. Und dem Verbaucher mit Kindern/Erben muss zudem ganz klar sein, dass er seinen Nachwuchs mit dieser Vertragsform genau so wie mit einer gesetzlichen Rente oder einer Versorgugnswerkrente (weitgehend) enterbt.

Sie können die Rendite eines staatlich geförderten, nicht rückkaufbaren Vertrages nicht ohne Annahmen zur Lebenserwartung bestimmen. Diese liegt laut Bundesamt für Statistik bei bei 82 Jahren und 10 Monaten (Mann) bzw. 85 Jahren und 10 Monaten (Frau). Dazu müssen Sie Annahmen treffen zur Entwicklung der Steuersätze und der Überschüsse über die kommenden 30 bis 50 Jahre. Seriös ist das nicht. Trotzdem: viel Glück dabei. Die Kosten, ob Nettopolice oder Provisionsvertrag sind dann nur noch nebensächlich. Wenn Sie Nettopolicen verkaufen, dann müssen Sie Ihre Honorarrechnung(en) mit in die Hochrechnung einbeziehen. Bei einem sog. „Honorarberater“, dessen „Beratung“ mir zur Zweitmeinung vorgelegt wurde, lagen diese Kosten dreifach über denen eines Provisionstarifs des gleichen Produkts. Auch das rentiert sich: für die Bundes- und Landesrregierungen und die Mehrheiten in den den Parlamenten: höhere Steuereinnahmen, geringere Arbeitsloskigkeit, tolle Jobs für die Minister und Parlamentarier nach Ihrer politischen Zeit: Herr Rürup, z.B. wechselte gleich nachdem er das Produktkonzept durchgebracht hatte in den Vorstand des Versicheurngsvermittlers AWD, dessen Eigentürmer Herrn Gerhard Schröder seine Memoiren für EUR 2 mio abgekauft hat. Herrn Riester können Sie auf bestens bezahlten Vortragsveranstaltungen der Banken- und Versicherungswirtschaft persönlich kennen lernen. Herr Bahr sitzt jetzt im Vorstand der Allianz Krankenversicherung. Herr Steinbrück im Aufsichtsrat der INGdiba – und wohin es Frau Nahles verschlagen wird, bin ich schon ganz gespannt. Staatliche Förderprodukte sind immer Ladenhüter, die aus nicht ganz uneigennütziger Sicht der deutschen Parlamentarier förderungswürdig sind: Diesel zum Beispiel. Abwrackprämie. Atomkraft. Braunkohletagebau, …. Riester, Rürup, Bahr und Produkte der betrieblichen ALtersvorsorge.

Für mich der entscheidende Satz, den ich klar mit NEIN beantworte: „Ob jedoch dieser steuerliche Effekt angesichts hoher Kosten und der anderen geschilderten Nachteile ausreicht, um einen Rürup-Vertrag zu rechtfertigen, ist damit keineswegs entschieden.“ RÜRUP ist ein absolutes Käseprodukt – null Flexibilität, null Rendite, null Transparenz.

Hallo Maik,

richtig, Rürup ist recht starr; ich bin auf so ziemlich alle Nachteile eingegangen.

Nur „null“ Rendite kann man pauschal nicht gelten lassen.

Viele Grüße

Jürgen Schäflein

Sehr geehrter Herr Hopmeier,

Vornweg: Wenn Sie meinen Artikel vollständig gelesen haben so dürfte Ihnen aufgefallen sein

dass ich mit der Rürup – Rente kritisch umgehe.

Lassen Sie mich auf Ihre 2 Kernaussagen eingehen:

1)„Nettopolice – Kosten lagen dreifach über denen eines Provisionstarifs….“

Wie kommen Sie zu der Behauptung dass ich in meinen Berechnungen mein Honorar nicht ausweisen würde? Unser Programm erfasst nicht nur diese Kostenart, sondern sämtliche Kostenarten der Tarife die wir vergleichen.

Dieser Vergleich der Ihnen da angeblich vorliegt den möchte ich gerne mal sehen. Lassen Sie ihn mir zukommen – dann kommentiere ich diesen gerne hier im Finanzblog.

2)Das Zitat von mir zu Beginn Ihres Kommentars bezeichnen Sie als „Unsinn“

Ich weiß nicht ob Sie sich mal die „Steuer-Rürup-Treppe“ ab 2017 angeschaut haben (Absetzbarkeit der Beiträge / Besteuerung der Renten). Für einen wirklich sehr gut verdienenden Selbstständigen der 50+Generation , der keine Beiträge in die ges. Rentenversicherung zahlt und auch in kein Versorgungswerk, und der auch keine Betriebliche Altersversorgung hat, für den kann die Rürup – Rente ein möglicher Zusatzbaustein für die Altersvorsorge sein. Und fundierte Annahmen für später zu treffen ist üblich. Zu erwähnen sei hier auch das biometrische Risiko der Langlebigkeit.

In individuellen Berechnungen lässt sich dann u .a. eine Break-Even – Berechnung darstellen, wann also die Summe der Nettorenten die Summe der Nettobeiträge übersteigt. Und da sieht der Break – Even bei einem Selbständigen wie oben beschrieben milde gesagt ganz anders aus als was Sie da von sich geben. Auch lässt sich ein Renditevergleich anstellen wie hoch die Alternativrendite eines anderen Produktes sein müsste um besser abzuschneiden als die Rürup – Rente.

Viele Grüße

Jürgen Schäflein