GASTBEITRAG DR. PETRA BROCKMANN, RECHTSANWÄLTIN

Lebensversicherungen: Besser widersprechen statt kündigen – So rechnet sich das

Das Thema Rückabwicklung von Lebens- oder Rentenversicherungen ist zurzeit in aller Munde, nicht zuletzt deshalb, weil die Versicherungsgesellschaften…

…mit dem anhaltenden Niedrigzinsumfeld zu kämpfen haben. Hinzu kommen hohe Abschluss- und Verwaltungskosten, welche die Rentabilität der Versicherung weiter mindern. Viele Versicherungsnehmer erwägen daher, sich von ihrer Lebens- oder Rentenversicherung zu trennen. Zuweilen ist es auch akuter Geldbedarf, der bei den Versicherungsnehmern zu der Überlegung führt, nicht nur die Versicherung beitragsfrei zustellen, sondern zu kündigen. Dabei ist die Kündigung der denkbar schlechteste Weg.

Besser widersprechen statt kündigen

Denn bei einer Kündigung erhält der Versicherungsnehmer nur den Rückkaufswert ausgezahlt, also den aktuellen Wert insbesondere unter Abzug der nicht unerheblichen Abschluss- und Verwaltungskosten.

Anders bei einer Rückabwicklung der Versicherung etwa nach erklärtem Widerspruch. In diesem Fall muss sich der Versicherungsnehmer die Abschluss- und Verwaltungskosten nicht anrechnen lassen. Mehr noch: Er kann von dem Versicherer zudem noch Nutzungsersatz verlangen.

Häufig ist es noch möglich, dem Versicherungsvertrag zu widersprechen, da die Widerspruchsfrist nicht in Gang gesetzt worden ist. Denn die 30- oder 14-Tagesfrist beginnt überhaupt nur unter folgenden Voraussetzungen zu laufen:

- Es erfolgt eine ordnungsgemäße Widerspruchsbelehrung.

- Mit dem Versicherungsschein werden die notwendigen Unterlagen, also die Allgemeinen Versicherungsbedingungen und die Verbraucherinformationen vollständig übergeben.

Diese Voraussetzungen sind oft nicht gegeben. Typische Fehler in Widerspruchsbelehrungen sind falsch angegebene Fristenzeiträume, fehlende Angaben zur Form oder eine unzureichende optische Hervorhebung, so dass die Versicherungsnehmer noch aktuell ihrem Vertrag widersprechen können.

Übrigens, das dürfte auch die Versicherungsnehmer interessieren, die ihren Vertrag bereits gekündigt haben: Der Widerspruch kann trotzdem noch erklärt werden.

So rechnet sich das

Der Widerspruch oder – je nach Zeitraum bzw. Modell – der Widerruf oder Rücktritt führt zu einer Rückabwicklung der Lebensversicherung. Der Versicherungsnehmer kann daher bei Lebens- oder Rentenversicherungen grundsätzlich die Rückzahlung der eingezahlten Versicherungsprämien verlangen zuzüglich eines Nutzungsersatzes auf die Sparanteile und die nicht verbrauchten Abschluss-, Verwaltungs- und Risikokosten.

Anrechnen lassen muss er sich dabei lediglich einen Anteil für den Risikoschutz. Ist die Versicherung bereits abgelaufen oder gekündigt worden, ist noch der Auszahlbetrag gegenzurechnen. Sofern es sich um einen fondsgebundenen Vertrag handelt, gehen auch Verluste der Fonds zulasten des Versicherungsnehmers.

Gegenüber der Kündigung ist der Widerspruch deshalb günstiger, weil die Abschluss- und Verwaltungskosten nicht angerechnet werden und der Versicherer unter anderem die mit dem Sparanteil des Versicherungsnehmers gezogenen Nutzungen herauszugeben hat. Zugrunde zu legen ist dabei die Kapitalanlagerendite der jeweiligen Versicherungsgesellschaft.

Beispiele

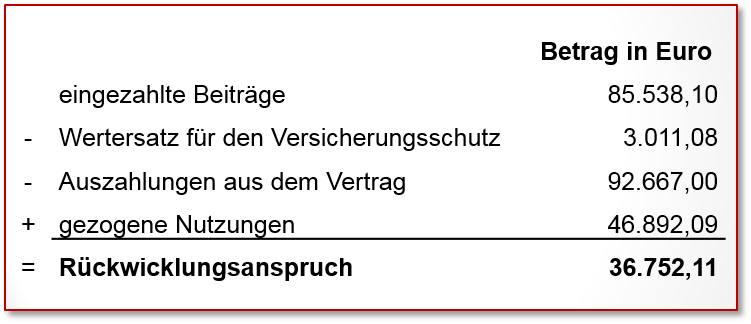

Für eine im Jahr 1996 abgeschlossene Kapitallebensversicherung bei der W. Lebensversicherungs-AG, in die rund 85.500,00 Euro Versicherungsprämien eingezahlt worden sind, ergibt die bereicherungsrechtliche Rückabwicklungsberechnung nach Auszahlung der Ablaufleistung einen weiteren Anspruch in Höhe von 36.752,11 Euro. Zu berücksichtigen sind insbesondere gezogene Nutzungen in Höhe von knapp 47.000,00 Euro. Die Kapitalanlageverzinsung lag zwischen 7,3 % und 3,2 % (im Jahr 2008). Insgesamt ergibt sich somit folgende Berechnung:

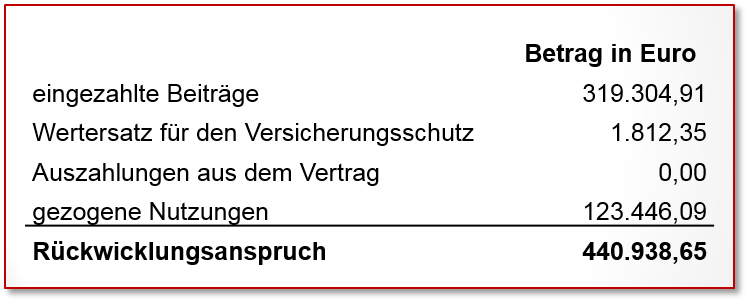

Bei dem nachfolgenden Beispiel – einem Versicherungsvertrag bei der V. Lebensversicherung AG aus dem Jahr 2003 – ergibt sich bei eingezahlten Prämien in Höhe von rund 319.000,00 Euro ein Rückabwicklungsanspruch in Höhe von ca. 441.000,00 Euro. Im Einzelnen:

Die V. Lebensversicherung AG hat nach der gutachterlichen Berechnung Nutzungen in Höhe von 123.446,09 Euro gezogen.

Verträge ab 1991 widerruflich

Grundsätzlich gilt, dass eine Möglichkeit zur Rückabwicklung für Verträge ab dem 01.01.1991 besteht. Voraussetzung ist, dass entweder keine ordnungsgemäße Belehrung erfolgt ist oder die erforderlichen Unterlagen nicht übersandt bzw. die Informationen nicht oder nicht vollständig zur Verfügung gestellt wurden.*

Die für die Rückabwicklung einschlägige Rechtslage ist aufgrund einer Vielzahl verschiedener Vorschriften nicht ganz einfach zu überblicken. Es gelten im Zeitraum von 1991 bis heute verschiedene Gesetzesfassungen des Versicherungsvertragsgesetzes (VVG). Daher ist die sorgfältige Prüfung der Vertragsunterlagen für die Einstufung der Erfolgsaussichten zwangsläufig erforderlich.

Neben der juristischen Prüfung sollte in jedem Fall vor Ausübung des Widerspruchs-, Widerrufs- oder Rücktrittsrechts eine Rückabwicklungsberechnung durchgeführt werden. HAHN Rechtsanwälte stellt hierfür auf der Homepage unter https://hahn-rechtsanwaelte.de/online-rechner-lebensversicherung einen Rechner bereit, der kostenfrei genutzt werden kann.

* Vom 01.01.1991 bis zum 28.07.1994 wird von einem Widerrufsrecht gesprochen (§ 8 Abs. 4 VVG a.F.). Später heißt es Widerspruch, Rücktritt oder ab dem 01.01.2008 wiederum Widerruf.

Erschienen am 18. Mai 2018.

Guten Tag Frau Brockmann,

…vielen Dank für Ihren Artikel zu einem sich immer mehr in die Öffentlichkeit drängenden Thema!

Bitte erlauben Sie, wenn ich hierzu Anmerkungen aus eigener Erfahrung mache, ohne hier als „klug“ gelten zu wollen:

Von einem Anwalt weiß ich – und das ist auch gängige Praxis – dass es völlig egal ist, wenn man den Widerspruch/Widerruf erst nach der Kündigung erklärt! Vorteil in diesem Prozess ist aber die Tatsache, dass der Kunde schon mal seinen Rückkaufswert hat. Der Widerspruch kann dann erfolgen und dann „streitet“ man eben um die Nutzungen, denn um die geht es ja ohnehin. Meine Erfahrung zeigt nämlich auch, dass die Gesellschaften oft den Widerspruch/Widerruf nicht sofort anerkennen! Dann wäre die Police beitragsfrei zu stellen, zu kündigen oder die Versicherung müsste sie von sich aus aufkündigen!!!

Wenn aber eine Anerkenntnis erfolgt, dann rechnen die Gesellschaften auch unbürokratisch nach der Kündigung ab…..und dann kann man aufgrund einer „anwaltlichen Ersteinschätzung“ immer noch überlegen, ob man das akzeptiert oder rechtliche Schritte geht!

Jedenfalls ist eins klar: „Recht haben und Recht bekommen sind unterschiedliche Schuhe“….die Gesellschaften sind sehr kampfbereit geworden!

Mein Tipp:

Es sollte generell (!) die Sinnhaftigkeit einer Police im Vordergrund stehen – leider gibt es viele Marktteilnehmer, die aber einen bedingungslosen Erfolg suggerieren. Dem ist nicht so, denn es kann ein sehr beschwerlicher und langwieriger Weg sein – und auch enttäuschend obendrein!

Für mich ist die Rückabwicklung daher allenfalls eine Option, einen „Nachschlag“ zu einer als unsinnigen und unrentablen Police zu erzielen! Mehr nicht!

Und Berater, die mit der „Ich hab Geld für dich“-Keule schwingen, die laufen Gefahr in die Haftungsfalle zu tappen! Davor warne ich – gerade, wenn auch mit Online-Rechnern geworben wird.