Historische Dividendenrenditen machen Ihnen Freude

Right for the wrong reasons

Während Sie meinen Grundlagenbeitrag zu Dividenden hier finden: „Dividendenzeit“, geht es in diesem Beitrag um eine schaurig-schöne, aber letztlich anlage-psychologisch nützliche Dividendenkennzahl.

Dividendenzuflüsse erfreuen das Anlegerherz. Und können bei breit gestreutem Investment ein recht stabiles, über die Jahre wachsendes, passives Einkommen erzeugen. Dabei besonders positiv:

Das Einkommen aus Dividendenaktien wächst meist sogar schneller als die Preise steigen – übersteigt also den Kaufkraftverlust durch Inflation. Das ist deutlich attraktiver als nominal konstant bleibende Rentenzahlungen.

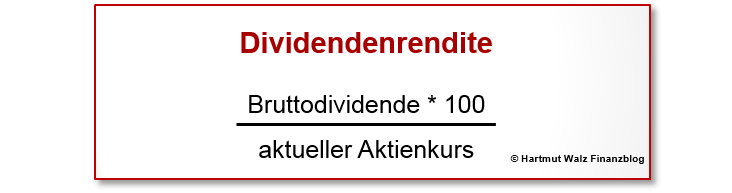

Ausgangspunkt: klassische Dividendenrendite

Wahrscheinlich können Sie mit dem Begriff der Dividendenrendite etwas anfangen. Die Kennziffer besagt, wieviel Prozent die Gewinnausschüttung eines Unternehmens (Achtung: vor Kapitalertragsteuer!) im Verhältnis zum aktuellen Kurs der Aktie ausmacht.

Die klassische Dividendenrendite bezieht sich also auf den aktuellen Kurs, also das derzeitig in der Aktie gebundene Kapital.

Historische Dividendenrendite

So weit so gut. Aber: Haben Sie schon mal etwas von der „historischen Dividendenrendite“ gehört?

Bei der historischen Dividendenrendite wird die aktuelle Ausschüttung als Prozentwert auf Ihren beim früheren Aktienkauf tatsächlich bezahlten Kaufpreis der Aktie berechnet. Also auf den Einstiegskurs, zu dem Sie die Aktie einst gekauft haben. Ebenso auch bei einem ETF.

Frau Fuchs – Beispiel einzelne Aktie

Die Anlegerin Frau Fuchs kaufte im Jahr 2000 einhundert XY-Aktien zum Preis von 23,40 Euro pro Stück. Die jetzt zur Auszahlung gelangende Dividende beträgt 2,90 Euro je Aktie. Der aktuelle Kurs der Aktie liegt bei 72,15 Euro.

Die üblicherweise berechnete – und in vielen Quellen berichtete (aktuelle) – Dividendenrendite beträgt 4,02%. Errechnet aus 2,90 Euro * 100 / 72,15 Euro. Diese Kennziffer bezieht sich auf die aktuelle Kapitalbindung und ist somit auch für alle Anleger identisch.

Frau Fuchs bezieht jedoch die aktuelle Dividende von 2,90 Euro auf den Kapitaleinsatz, den Sie im Jahr 2000 investiert hat. Und ermittelt mit 2,90 Euro * 100 / 23,40 Euro ihre ganz persönliche historische Dividendenrendite von 12,39%.

Telekom-Aktie – beliebtes Demonstrationsobjekt

Unglückliche Telekom-Aktionäre, die auf der Höhe der Euphorie zur Jahrtausendwende rund 100 Euro für eine Telekom-Aktie bezahlten und die im Jahr 2025 für die aktuelle Dividendenausschüttung von 90 Cent pro Aktie, errechnen sehr einfach ihre historische Dividendenrendite von 0,9%.

Gleichzeitig beträgt die aktuelle Dividendenrendite (Stand 2025) beim aktuellen Kurs von ca. 31 Euro je Telekom-Aktie immerhin 2,9% – und damit mehr als das Dreifache.

Glückspilze, welche die Telekom-Aktien im Jahr 2012 zum Tiefstkurs von 7,68 Euro erworben haben (Bottom Fishing), können am Stammtisch sogar mit einer historischen Dividendenrendite von 11,7% prahlen.

Effekt gilt auch für ganze Indizes

Einzelbeispiele veranschaulichen gut, aber beweisen natürlich wenig.

Erstens könnte man unterstellen, sie seien willkürlich ausgewählt und somit nicht allgemeingültig.

Zweitens könnte man eine Empfehlung zur Anlage in Einzelwerten – und hier besonders ausschüttungsstarken Aktien – herauslesen.

Beides ist nicht richtig und kann durch die Errechnungen historischer Renditen auf Indexebene widerlegt werden, welche hier beispielhaft demonstriert wird.

Herr Weiß – Beispiel auf Index-Ebene

Nehmen wir beispielhaft den deutschen Aktienindex DAX – und darauf den großen, voll-replizierenden „Brot und Butter Investmentfonds“ Deka DAX UCITS ETF[1], da dieser schon seit 2008 am Markt ist. Die jüngste Ausschüttungsrendite 2024 dieses ETF beträgt 2,45% (berechnet aus den letzten „Echtdaten“, nämlich kumulierten Ausschüttungen von 1,61 Euro im Jahr 2024 – bezogen auf den Jahresanfangskurs 2024 von 65,66 Euro).

Diese Rendite in 2025 wiederholen zu können, ist sehr unrealistisch, denn – trotz zwischenzeitlicher Kurseinbrüche – hat sich der DAX stark verteuert und der ETF kostet Ende April 2025 rund 86 Euro. Um im Jahr 2025 erneut eine Ausschüttungsrendite von 2,45% zu erhalten, müsste die Zahlung pro Anteil auf 2,11 Euro (also um rund ein Drittel) steigen. Was völlig unrealistisch ist.

Herrn Weiß, zufriedener Rentner und Anleger der ersten Stunde in diesen ETF, interessiert das wenig: Er war erstmals im Juli 2008 zum Kurs von ca. 40 Euro pro Anteil eingestiegen. Er errechnet daher seine persönliche historische Ausschüttungsrendite auf Basis der 2024er- Zahlen. Also mit 1,61 Euro * 100 / 40 also 4,025%. Damit ist Herr Weiß hochzufrieden. Seine historische ETF-Dividendenrendite für 2025 wird sich nicht besonders davon unterscheiden, da das Dividendenvolumen im DAX sich aktuell kaum ändert.

Warum machen historische Dividendenrenditen meist glücklich?

Die Antwort ist simpel: Weil Aktienkurse langfristig fast immer steigen und somit die historischen Einstiegspreise meist niedriger sind als die aktuellen Kurse. Dieser Effekt ist im Durchschnitt umso stärker, je länger die Aktie schon im Besitz ist – also je früher der Kauf war.

Besonders verlässlich ist dieses Phänomen bei – möglichst breit streuenden – Aktien-ETFs, da hier die (zahlenmäßig selteneren) Verliereraktien durch die Mehrzahl der Gewinneraktien überkompensiert werden.

Neben dem – im Durchschnitt – positiven Gewinn- und Wirtschaftswachstum trägt auch ein simples und oft unterschätztes Phänomen hierzu bei: INFLATION!

Und je kleiner der (historische) Nenner bei gegebenem Zähler ist, desto höher ist die errechnete Renditekennzahl heraus. Also sehr simple Mathematik.

Je länger der Kaufzeitpunkt in der Vergangenheit liegt, desto stärker wirkt meist dieser Effekt. Mit anderen Worten: Wer ein Portfolio aus unterschiedlichen Aktien schon seit Jahrzehnten besitzt, wird im Durchschnitt eine sehr hohe – auf alle Fälle zweistellige – historische Dividendenrendite erzielen.

Doch: Warum ist die historische Dividendenrendite nicht relevant?

Historische Dividendenrenditen verursachen meist Freude und gute Gefühle. Für den vernünftigen Homo Oeconomicus, also einen völlig rationalen Anleger sind sie jedoch völlig irrelevant.

Ganz einfach, weil er ja seine Aktien zum heutigen Kurs verkaufen könnte. Und damit nicht die historische, sondern die aktuelle Kapitalbindung einer Neuanlage zuführen kann.

Nehmen wir den ganz überwiegenden Fall, dass durch das langfristige Halten der Aktien Kursgewinne angefallen sind. Dann könnten Anleger diese Gewinne realisieren und den gesamten Verkaufserlös anderweitig renditebringend anlegen.

Historische Dividendenrenditen beantworten somit eine Frage, die – rein sachlich betrachtet – völlig irrelevant ist. Sie zeigen lediglich, ob Anleger – im Nachhinein betrachtet – in der Vergangenheit günstig oder aber teuer „eingekauft“ haben.

Und im Durchschnitt haben die Anleger eben historisch günstig eingekauft[2].

Jedoch können wir unsere historischen Entscheidungen nicht mehr korrigieren. Vorbei ist vorbei. Und deswegen sind Kenngrößen auf historische Daten nicht entscheidungsrelevant, sondern bestenfalls für Statistikfans interessant.

Mehr über die Entscheidungsrelevanz von Daten und das Phänomen der versunkenen Kosten lesen Sie im Kapitel D10: „Das schicksalhafte Glas Bier“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Richtige Entscheidung durch positive psychologische Verzerrung

Und trotzdem erlebe ich täglich bei Mitmenschen positive Beispiele für den Einfluss der historischen Dividendenrendite. Denn psycho-logisch (ver-)führt uns diese Kennzahl konsequent zu der richtigen Entscheidung. Nämlich der Entscheidung zu Aktien oder anderen Sachwerten[3]. Zum Beispiel in Aktien-ETFs.

Und bewahrt uns damit vor vergleichsweise schlechteren Anlagen im niedrigverzinslichen und inflationsgefährdeten Geldvermögen.

Und: Die historische Dividendenrendite zeigt, dass in der ganz überwiegenden Mehrzahl der Fälle die Dividendenzahlung pro Aktie über die Zeit steigt. Und zwar ganz beträchtlich steigt.

Mit einer „falschen“ Kennzahl zur richtigen Entscheidung

Kurzum: In den Augen eines Finanzcontrollers ist die historische Dividendenrendite barer Unsinn, da nicht entscheidungsrelevant.

In den Augen des Verhaltensökonomen ist sie aber positiv und segensreich, da sie zu „richtigen“ – im Sinne von zweckmäßigen – Entscheidungen führt. Und dem Anleger ein gutes Gefühl gibt.

Gerade bei uns Deutschen, die wir gerne defizitorientiert denken, d.h. das Haar in der Suppe suchen, ist das ein guter Stupser in die richtige Richtung – nämlich den langfristigen Buy-and-Hold-Ansatz zu verfolgen.

Historische Dividendenrendite fördert Buy-and-Hold-Ansatz

Historische Dividendenrenditen über lange Zeiträume (also z.B. 20 oder 30 Jahre) führen zu sehr hohen Prozentwerten. Während Euphorie unangebracht ist, bestärkt die Freude über zweistellige „Renditen“ viele Anleger im langfristigen Durchhalten.

Sie bleiben ihrer Anlage auch bei Schwankungen und Rücksetzern treu – und vermeiden Market Timing und sonstige Spekulation. Der Fokus auf die „falsche“ Kennzahl führt also zu einem „richtigen“ (im Sinne von Erfolg bringendem) Verhalten. Ganz nach dem Motto: In der Ruhe liegt die Kraft.

Und was bedeutet das nun konkret für Sie?

- Dividendenrendite ist nicht alles. Sie sind gut beraten, wenn Sie nicht blind Einzelanlagen mit besonders hoher Dividendenrendite hinterher laufen. Da Sie sich damit wahrscheinlich besonders hohe Risiken (z.B. Unternehmen mit goldener Vergangenheit und bedrohter Zukunft) ins Depot kaufen.

- Zur fraglichen Dividendenorientierung bei der Aktienanlage lesen Sie meinen Blogbeitrag „Der Kuchen wird nicht größer, wenn man ihn anders schneidet“.

- Und auch von einer Aktienauswahl anhand des Kriteriums „Maximierung der Aktienrückkäufe“ rate ich klar ab. Das lesen Sie in meinem Blogbeitrag „Billige Liquidität ist ein süßes Gift!

- Sachlich korrekt ist die Dividendenrendite stets auf Basis des aktuellen Kurses von Aktien oder Fonds zu berechnen.

- Die historische Dividendenrendite berechnet sich auf den Kurs, zu dem Sie die Aktie/den Fonds einst gekauft haben (Einstiegskurs).

- Die historische Dividendenrendite ist zwar sachlich unsinnig. Trotzdem weist sie vielen Langfristinvestoren den richtigen Weg, indem sie die Vorteilhaftigkeit von „Kaufen und Halten“ (Buy-and-Hold-Ansatz) aufzeigt. Eben „Right for the wrong reasons!

- Je länger der betrachtete Zeitraum eines Investments in Aktien oder Aktien-ETFs zurückliegt, desto wahrscheinlicher sind hohe historische Dividendenrenditen. Dies liegt einfach daran, dass die Dividendenzahlungen pro Aktie in der Regel über die Zeit ansteigen. Und langfristig betrachtet, ebenso die Kurse.

- Der Anstieg der Dividendenzahlungen über die Jahre ist nicht garantiert. Und nur wenige Aktien können Jahre mit Dividendensenkungen dauerhaft vermeiden. Solche Aktien werden auch als Dividendenaristokraten bezeichnet. Ich würde jedoch keinerlei Mühe mit der Suche nach Dividendenaristokraten verschwenden.

- Sondern einfach einen oder wenige ganz brave und möglichst marktbreit investierende ETFs auf Aktien wählen – und dann ganz konsequent halten.

- Die erwartbaren Dividendensteigerungen liegen – natürlich mit Schwankungen – langfristig bei weitem über der Inflationsrate, d.h. Sie profitieren somit von einem realen Einkommenszuwachs.

- Freuen Sie sich darüber. Selbst wenn Sie die Dividenden nicht konsumieren, sondern wieder anlegen.

Nachdem Sie Ihre eigene, ganz persönliche historische Dividendenrendite für die ein oder andere Position in Ihrem Depot errechnet haben – freuen Sie sich noch mehr.

Und empfehlen Sie diesen Blogbeitrag weiter – damit sich andere auch freuen 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Dieser ETF wurde beispielhaft ausgewählt, da er schon länger auf dem Markt verfügbar ist und ein hohes Volumen besitzt. Es gibt ähnliche ETFs mit erheblich geringerer TER, die jedoch nur eine kürzere Historie aufweisen.

[2] Beziehen Sie auch hier bitte wieder die Inflation in die Überlegungen mit ein. Ja, Aktienkurse schwanken, denn Aktien sind Sachwerte. Aber da sie Sachwerte sind, steigen ihre Kurse langfristig schon alleine aufgrund der Inflation. Hohe historische Dividendenrenditen belohnen die Anleger also dafür, dass sie so klug waren, trotz kurzfristiger Kursrisiken einen Teil der Reserven im Sachvermögen angelegt und damit der Inflation ein Schnippchen geschlagen zu haben.

[3] Historische Mietrenditen (d.h. aktuelle Kaltmiete nach Instandhaltungsrücklage in Prozent des früheren Kaufpreises) können auch sehr „aufmunternd“ sein.

Beitrag aktualisiert am 30. April 2025 – Vorgängerfassung vom 17. Mai 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Hallo Herr Prof. Walz, dieser Blogbeitrag hat mich geradezu elektisiert. Ich erlebe so viele negative Fehlinterpretationen und Manipulationen. Und nun beschreiben Sie mit „Augenzwinkern“ einen ganz typischen Anlegerfehler, der die Betroffenen jedoch in die für sie vorteilhafte Richtung schubst: historische Dividenden Renditen sind „eigentlich“ falsch. verführen jedoch zu langfristigen Aktieninvestments. was richtig und gut ist. Danke für diese guten Gedanken. ich bin noch jung und werde viele Jahre davon profitieren 🙂

Liebe/r Uli, genau so soll es sein 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

ist es nicht so, dass man die historischen Anschaffungskosten inflationsbedingt hochrechnen müsste, um zu einer Aussage über die Rendite zu kommen.

„Gefühlt“ habe ich für eine BASF Aktie als Dividende nach Steuer pro Jahr immer nur eine Tasse Espresso bekommen; gerne rechnen Sie etwas genauer.

Das ist eigentlich zu wenig, schließlich stellt man Risikokapital zur Verfügung. In vielen Fällen, zB. Thyssen-Krupp, RWE, Commerzbank und Deutsche Bank sieht es „historisch“, zB. bezogen auf eine Investition während der Krise 2009, extrem trübe aus: Kapital vernichtet, teilweise keine Dividende erhalten.

Und deshalb auch mein persönlich schon geäußertes Credo: kein ETF auf Dax oder sonstige Indices, weil man die „trüben Tassen“ Deutsche Bank, Commerzbank, aber auch Bayer (wegen Risiko Monsanto) und die Automobilbranche samt Zulieferer „miteinkauft“.

Lieber Herr Krebs, danke für Ihre kritische Nachfrage.

Ihre Hinterfragung der Dividendensteigerung im Vergleich zur Inflationsrate läuft bei mir offene Türen ein. Ich habe den Aspekt der Inflationsrate nicht vertieft in den Blogbeitrag einbeziehen wollen, jedoch liegen mir zahlreiche Analysen und Statistiken vor, die aufzeigen, dass das Dividendenwachstum von Aktien im Mittel die Inflationsrate kräftig übertroffen hat. Ganz im Ernst: vielleicht ist der Espresso-Index da nicht der repräsentative Maßstab, sondern Sie sollten in Kartoffeln oder Litern Benzin umrechnen. Oder wirklich gleich den Verbraucherpreisindex des Statistischen Bundesamtes bemühen.

Der zweite Teil Ihrer Ausführungen bezieht sich auf das oft und intensiv diskutierte Thema „aktiv versus passiv“. Die von Ihnen zitierten Enttäuschungen und Rückschläge von Einzelunternehmen sind sowohl in der Berechnung des Indizes als auch der Dividendenrendite des Index bereits enthalten. Und diese Entwicklungen sind – ohne jegliche Mühe und Spezialkenntnisse des einzelnen Anlegers – erzielbar. Wenn Sie glauben, dass Sie die Gewinner im voraus kennen und die Verlierer meiden können, dann gilt Ihnen mein bewundernder Respekt. Ich selbst traue mir das nicht zu 😉 Und scheue die Mühe einer Suche nach der Nadel im Heuhaufen. Vielmehr fahre ich langfristig gut damit, preiswerte Heuhaufen zu kaufen, in denen die Nadel dann ganz sicher drin ist…

Herzliche Grüße, Hartmut Walz – Sei kei LeO!

Lieber Herr Prof. Walz,

immer wieder eine Freude für mich Ihre Analysen freitags hier zu lesen.

Die heutige haben Sie wieder mal sehr verständlich – für mich als Laie – geschrieben und damit mein Wissen erweitert.

Vielen Dank!

Herzliche Grüße

Maria Sowitzki

Liebe Frau Sowitzki, vielen Dank für den Kommentar – das zu hören, tut immer gut. Sehr gerne! 😉

Herzliche Grüße, Hartmut Walz – Sei kei LeO!