GARANTIERT DÜPIERT

Wertlose Garantien der Versicherer

Warum sowohl Garantiezins als auch Beitragsgarantie jeweils Augenwischerei sind und Sie Sparen und Versichern, von Ausnahmen abgesehen, nicht kombinieren sollten.

Die Deutschen lieben offenbar private Lebens- und Rentenversicherungen. Es gibt etwas mehr Verträge als es Bundesbürger gibt, d. h. im Schnitt hat jeder Deutsche mindestens einen solchen Vertrag. Und da manche sogar mehrere haben, scheint auch die statistische Angabe stimmig, dass nur ein Drittel der Bundesbürger völlig „ohne“ sind.

Dass man mit Versicherungsprodukten keine hohen Renditen erreicht, ist den Versicherten meistens klar. Das zentrale Motiv zum Abschluss einer Lebens- oder Rentenversicherung ist Sicherheitsstreben – also das gute Gefühl, dass das Geld gut aufgehoben und sicher ist. Garantiert eben.

Leider ist dem jedoch in Wahrheit nicht so, wie die nachstehende Analyse zeigt.

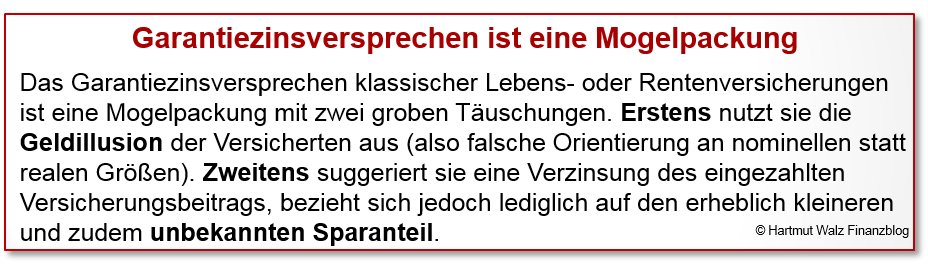

Zwei Begriffe, nämlich „Garantiezins“ und „Beitragsgarantie“ wirken im Verkaufsprozess von kapitalbildenden Versicherungsprodukten wahre Wunder und machen den Privaten abschlussfreudig.

Der Garantiezins heißt im Juristendeutsch eigentlich gesetzlicher Höchstrechnungszins und besagt, dass der Versicherer keine höhere Rendite versprechen bzw. seinen Berechnungen zugrundlegen darf, um die garantierte Ablaufleistung zu ermitteln.

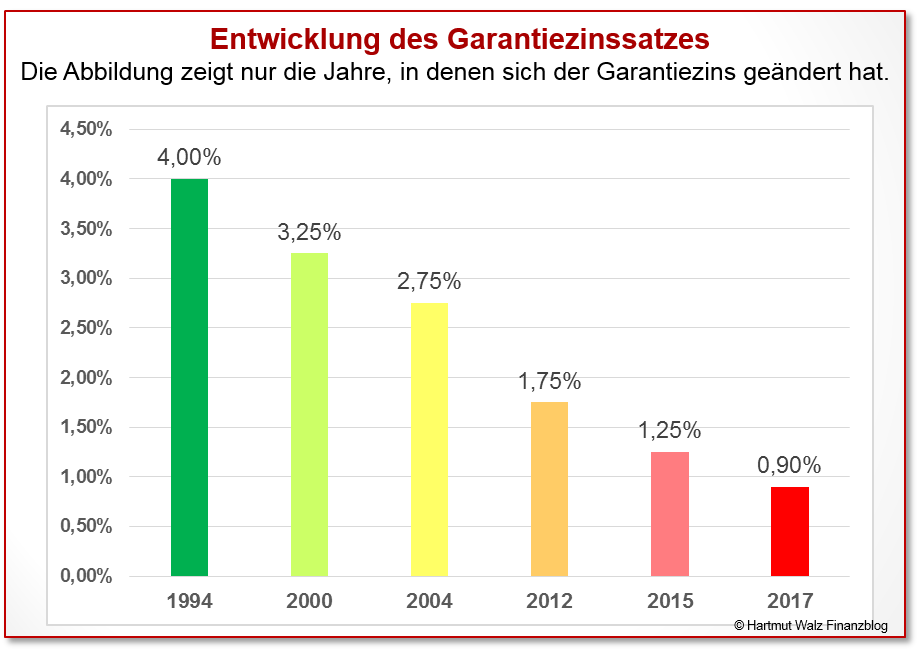

Die nachfolgende Abbildung zeigt die Entwicklung des Garantiezinssatzes im Laufe der letzten Jahre. Auffällig hierbei ist, dass der Garantiezins früher über der Inflationsrate lag, heute jedoch deutlich darunter.

Einer Garantieverzinsung von 0,9% steht Stand 2018 eine Inflationsrate von über 2,0% gegenüber, woraus bereits klar ist, dass hier nur eines ganz sicher ist: ein garantierter Verlust.

Aber es kommt noch schlimmer

Die Garantieverzinsung bezieht sich lediglich auf den sogenannten Sparanteil von Lebens- oder Rentenversicherungen.

Auf dem Weg von der tatsächlich geleisteten Beitragszahlung der Versicherten bis zum eigentlichen Sparanteil gehen viele Euro verloren, die in unterschiedlichste Kostentöpfe wandern.

Neben den Abschluss– und Vertriebskosten sind das Verwaltungskosten sowie fixe Verwaltungskosten (kein Schreibfehler, es sind tatsächlich zwei Posten). Je nach Vertragsart und konkreter Ausgestaltung können zusätzlich noch unterschiedliche Risikokosten in Abzug gebracht werden. Und bei fondsgebundenen Versicherungen fallen darüber hinaus noch erhebliche Kosten für die Kapitalanlage an.

Nur der verbleibende Restbetrag ist der Sparanteil!

Sie lesen richtig: Nur der verbleibende Restbetrag ist der Sparanteil. Nur dieser kommt zur Kapitalanlage und wird bei der klassischen Lebens- oder Rentenversicherung aktuell mit 0,9% Höchstrechnungszins „garantiert“.

Übrigens: Nur ein Teil der oben beschriebenen Kosten ist für die Versicherten nachvollziehbar. Folglich ist der Sparanteil nicht transparent, d. h. selbst auf Anfrage erfahren Sie i.d.R. nicht, auf welchen Betrag Ihrer Prämienzahlung Sie den garantierten Zins erhalten.

Sie haben kein Recht darauf, zu erfahren, wie hoch der Sparanteil Ihres konkreten Vertrages ist. Also bezieht sich die Garantieverzinsung auf einen Ihnen unbekannten Nenner!

Fachleute geben typische Sparanteile von kapitalbildenden Lebensversicherungen mit „so um 75 bis 85% an, im Einzelfall können es aber schon mal auch unter 70% sein“.

Fassen wir zusammen

Sie sparen monatlich 100 Euro in einem Versicherungsvertrag an und erhalten auf einen (wohlwollend angenommenen) Sparanteil von 85 Euro eine garantierte Verzinsung i.H.v. 0,9% bei einer durchschnittlichen Inflation von aktuell 2%, langjährig im Durchschnitt eher 3%. Na Dankeschön, tolle Garantie!

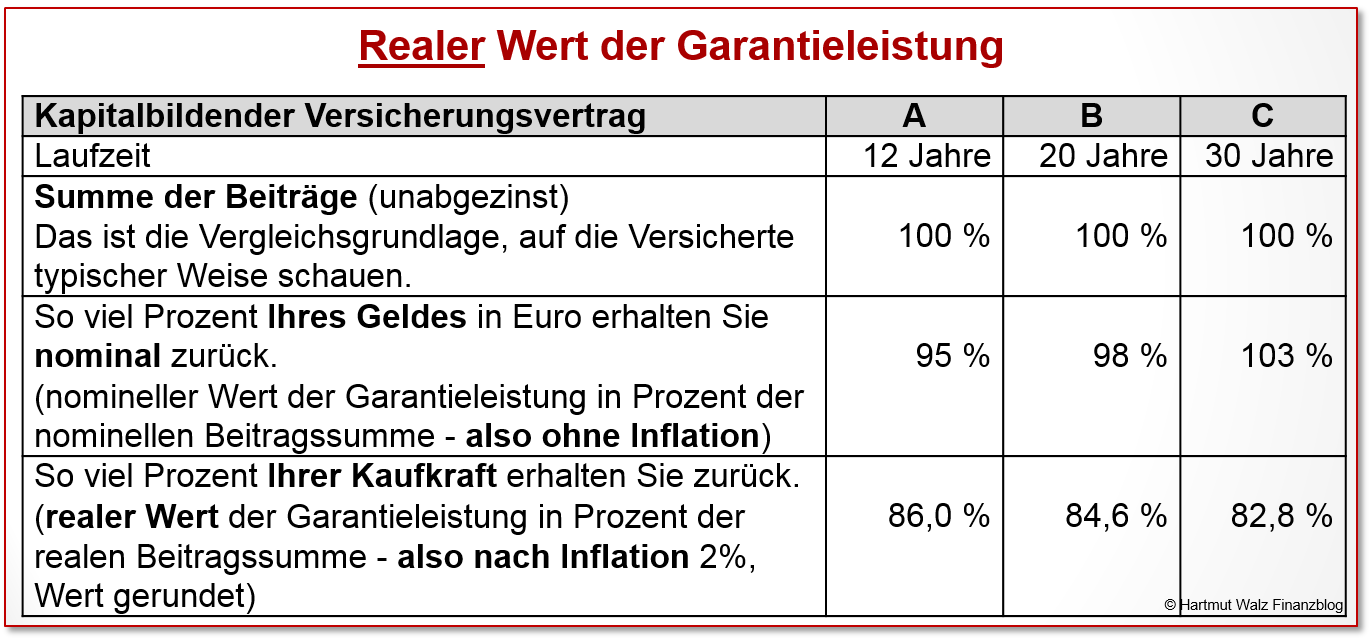

Gerne habe ich einmal für Sie ausgerechnet, welchen Anteil Ihres Geldes Sie real – also in Kaufkraft – bei einem zwölfjährigen, zwanzigjährigen und dreißigjährigen Versicherungsvertrag garantiert zurückerhalten, wenn man von einem Sparanteil von extrem optimistischen 90%, einem Garantiezins von 0,9% und einer durchschnittlichen Inflationsrate von 2% ausgeht.

Die Berechnungen selbst erspare ich Ihnen, die Ergebnisse sehen Sie in der nachstehenden Übersicht.

Sie sehen:

Selbst bei dem mageren Garantiezins von 0,9% p.a. führt der Zinseszins dazu, dass sich die durch Kosten entstandene Lücke zwischen der Beitragssumme einerseits und der Garantieleistung am Vertragsende nominell allmählich schließt. Zwischen 20 und 30 Jahren Laufzeit ist der Kapitalverlust scheinbar ausgeglichen. Und bei 30 Jahren schaut sogar ein kleiner Nominalgewinn von 3% heraus.

Jedoch ist das Augenwischerei!

Denn parallel tritt ja ein Kaufkraftverlust durch Inflation auf, der im Beispiel – sehr vorsichtig – mit 2% p.a. berechnet wurde. Die unterste Zeile berücksichtigt den Kaufkraftverlust und zeigt, wie sich der Sachverhalt in realen Größen (nehmen Sie wahlweise Liter Benzin, Cappuccino oder Prosecco) darstellt.

Das Ergebnis, dass die prozentuale reale Rückzahlung mit wachsender Laufzeit immer schlechter wird, überrascht auf den zweiten Blick kaum. Denn der Garantiezins von 0,9% kann den Inflationsschaden von 2% nicht ausgleichen – so dass die Lücke immer größer wird.

Geht es noch schlimmer? – Ja, es geht!

Aufgrund der Niedrig- bzw. Nullzinspolitik im Euroraum und der hohen Kosten der Versicherer gibt es Stimmen, die eine weitere Absenkung des Garantiezinses auf unter 0,9% vorhersagen bzw. aktiv einfordern.

Außerdem gibt es auch heute schon Verträge, die eine Beitragsgarantie – also lediglich die Rückzahlung des nominell in den Vertrag geflossenen Geldes – zusagen. (Bei Riester- und Rürup-Verträgen ist dies schon seit jeher der Fall.)

Deprimierende Beitragsgarantie – brutto oder gar nur netto?

Eine zentrale Frage bei der Beitragsgarantie ist, ob die tatsächlich geleisteten Beiträge vor Kosten garantiert zurückgezahlt werden. Dies wäre eine Bruttobeitragsgarantie.

Oder ob lediglich die unverzinsten Beiträge nach Abzug der Kosten zur Rückzahlung kommen. Dies wäre eine noch unerfreulichere Nettobeitragsgarantie.

Eine Beitragsgarantie bedeutet nichts anderes als ein Garantiezins von 0%!

Höfliche Nachfrage an meine BlogleserInnen: Und dabei haben Sie das Thema „Inflation“ noch im Kopf?

Und was bedeutet das nun konkret für Sie?

- Sowohl eine Garantieverzinsung als auch eine Beitragsgarantie sind wenig wert und sollten kein Motiv für Sie sein, einen Sparprozess mit einem Versicherungsprodukt zu versuchen.

- Das Triggerwort „Garantie“ stößt den Durchschnittsbürger in eine weit verbreitete Psychofalle, nämlich die Furcht vor spektakulären Risiken (Crash, Kapitalverlust durch Krisen etc.). Das vergleichsweise unspektakuläre, jedoch viel relevantere schleichende Risiko des Kaufkraftverlustes (Inflation!) wird dabei in den Hintergrund gedrängt.

- Es gilt der zentrale Grundsatz: Trennen Sie Sparen von Versichern. Das heißt, sichern Sie die Ihnen als relevant bzw. „versichernswert“ erscheinenden Gefahren (Haftpflicht, Todesfall, Berufsunfähigkeit, …) durch reine Risikoversicherungen ab. Private Altersvorsorge bzw. sonstige Sparprozesse führen Sie dann ohne Versicherungsvehikel durch.

- Lassen Sie sich nicht durch angebliche Steuervorteile zum Versicherungssparen drängen, denn bei den meisten Versicherungsprodukten mit Sparcharakter können steuerliche Vorteile die enormen Kosten und schlechten Renditen nicht einmal annäherungsweise kompensieren. Lesen Sie dazu auch den Gastbeitrag von Dr. Nikolaus Braun.

- Eine Ausnahme vom Grundsatz „Trennung von Sparen und Versichern“ kann in manchen Fällen eine kostenarme und transparente Netto-Police sein. Hier wird ein langfristiger Sparprozess aus legalen steuerlichen Motiven in einen Versicherungsmantel ohne jeglichen Risikoschutz gelegt. Lesen Sie mein Kapitel D 8 „Das Beste oder nichts! – ETF-Sparpläne im Versicherungsmantel“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

- Jedoch ist auch bei der Netto-Police kritisch zu prüfen, ob bzw. nach wie vielen Jahren die steuerlichen Vorteile die Kosten der „Ummantelung“ übertreffen. Ob der Flexibilitätsverlust (Mindestlaufzeit 12 Jahre, Auszahlung erst ab Alter 62 Jahre) als Vorteil (wichtige Selbstbindung, denn ich gehe da nicht dran) oder Nachteil erlebt wird, muss jeder selbst entscheiden.

Erinnern Sie sich noch an meinen Blogbeitrag „Mit Sicherheit ein schlechtes Geschäft“? Einmal mehr muss ich leider sagen: Die Menschen wollen ja immer eine Garantie. Die gibt es hier auch: Der negative Realzins dieser Anlage ist absolut sicher…

Bitte noch diesen Blogbeitrag weiterempfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 07. Dezember 2018.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz,

danke für diesen genial einfach formulierten Artikel. Dieser hilft mir sehr (wie auch andere Blogbeiträge) mein gefährliches Halbwissen zu bündeln und zu konkreten Entscheidungen zu gelangen. Dass Garantiezinsen und Beitragsgarantien bei langfristigen Rentenversicherungen Augenwischerei sind war mir prinzipiell schon bewusst, jedoch konnte ich mir das bisher noch nicht so schön aggregiert und anschaulich vor Augen führen wie hier dargelegt. Das ist für mich ein richtiger Mehrwert in diesem Blog.

Der Artikel wurde erfolgreich geteilt und beim begleitenden Gang zum Finanzberater aus dem Köcher gezogen, als es um eine ach so wichtige Beitragsgarantie im Rahmen einer Rentenversicherung ging.

Beste Grüße

Lieber Simon, vielen Dank für diesen energievollen Kommentar – der gibt Power für die nächsten Beiträge 😉

Scheint ganz so, dass hier kein LeO mehr zum Finanzberater ging, prima!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Professor Walz,

ein sehr aufschlussreicher Beitrag.

Meine Frage: ich habe eine klassische Lebensversicherung mit 4 % „Garantiezins“.

Der Vertrag endet im Jahr 2033.

Ein Honorarberater hat mir dazu prognostiziert, dass die Verzinsung bis dahin bei mickrigen 1,5 % liegen wird.

Kann das sein?

Lieber Bernd F., danke für Ihre Frage. Ohne konkrete Daten kann ich das natürlich nur generell beantworten.

Jedoch kann die Antwort des von Ihnen befragten neutralen Beraters sehr wohl stimmen, da sich der Garantiezins von 4 % lediglich auf den Sparbeitrag bezieht. Auf Basis des von Ihnen gezahlten Geldes kann das leider schon bedeuten, dass die noch zu erwartenden Zinsen nur noch 1,5 % betragen.

Wichtig ist erstens, dass Sie den Unterschied zwischen Garantiezins und Beitragsrendite verstehen (falls Sie unsicher sind, bitte nochmals in Ruhe den Blogbeitrag studieren). Und zweitens, dass Sie sich an der ab heute für die Zukunft zu erwartenden Rendite orientieren (stellen Sie bitte sicher, dass die 1,5 % sich hierauf beziehen). Denn „Versunkene Kosten“ oder „Versunkene Daten“ sind nicht mehr entscheidungsrelevant und dürfen nicht in die Betrachtung einbezogen werden.

Wenn Ihr neutraler Berater fit ist, dann hat er das sicher schon berücksichtigt. Es wäre aber nicht schlecht, wenn Sie das auch selbst verstanden haben. Notfalls bitte – ganz ohne Eigenwerbung – in meinem Buch nachlesen.

Wenn der zu erwartende entscheidungsrelevante Zins tatsächlich bei 1,5 % liegt, würde ich an Ihrer Stelle kündigen. Eine unerfreuliche, aber sehr eindeutige Entscheidung, die durch die lange Restlaufzeit (2033) noch bekräftigt wird. Retten Sie, was noch zu retten ist.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

herrlich… auch für diesen Blog-Beitrag vielen Dank.

Eine Ergänzung hätte ich noch zu den Rahmenbedingungen Ihrer Szenarien. Die niedrigen Garantiezinsen werden regelmäßig vom Bundesministerium der Finanzen festgelegt und hier schien tatsächlich sich der Wunsch nach Wegfall dieser unsäglichen Zahl zu verstärken. Auch von anderer STelle wächst der Druck. Bisher ist jedoch nichts passiert. Die Anlage der Gelder hinter diesem unattraktiven Garantieversprechen richtet sich nach dem Versicherungsaufsichtsgesetz (§ 54 Abs. 1 VAG a. F. bzw. § 124 Abs. 1 VAG n. F.)

Die Portfolios müssen also sicher, liquide, rentabel, jederzeit verfügbar und unter dem Grundsatz der unternehmerischen Vorsicht angelegt werden. Sicher ist sicher. Und hier weiß jeder, der sich ein bisschen mit Geldanlage beschäftigt, das das kaum funktioniert.

Ich will Versicherungen nicht in Schutz nehmen, aber unter diese rechtlichen Vorgaben und der aktuelle Zinssituation kann es gar nicht anders laufen als Sie beschrieben haben (die Kosten mal außen vor). Wenn dann noch die Einhaltung dieser Vorschriften streng von der Bafin kontrolliert wird und europäische Richtlinien zusätzlich stark regulieren, dann ist dieses Altersvorsorgeprodukt auch politisch beeinflusst. … mit allem, was dazu gehört.

Liebe Frau Dannenberg, das haben Sie gut auf den Punkt gebracht. Unter den gegebenen Umständen kann mit diesen Produkten keine rentable Geldanlage gelingen. Aus ekligen Zutaten kann man keinen leckeren Kuchen backen… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor,

obwohl ich ein FPV bin und schon unzählige Versicherungen verkauft habe, lese ich Ihre Blogbeiträge – ganz genau wie meine KollegInnen – mit großem Interesse und wachem Verstand.

Ich muss Ihnen bestätigen, dass Ihre Ausführungen – von minimalen Details abgesehen – wahr und richtig sind. Und ich frage mich, warum meine KollegInnen und ich solche Überlegungen in all den Schulungen nie gehört haben. Das Wort Inflation kommt im Vokabular des Versicherungswesens ganz einfach nicht vor.

Glauben Sie mir: Die LeOs sitzen nicht nur auf der Kundenseite – sondern oftmals auch gegenüber….

Machen Sie bitte weiter so!

Mit freundlichen Grüßen

M. Schön

Liebe/r M. Schön, leider bekomme ich viele solcher Rückmeldungen – dass auch die FPVs oft nicht wissen, was sie da vermitteln. Schade! Aber ich werde nicht nachlassen mit meiner Aufklärung 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ach, lieber Herr Walz, dass Sie immer so schlechte Nachrichten für uns Anleger und Vorsorger haben. Aber Sie haben ja (leider) recht: „einen Sparprozess mit einem Versicherungsprodukt zu versuchen“ ist halt einfach Unsinn. Danke und weiter so.

Liebe/r MirKa, ich werde nicht nachlassen, versprochen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!