Börsenbeben – Spektakuläre Risiken sind meist harmlos

Und schlimme Risiken sind oft wenig spektakulär

Aufmerksamkeitsökonomie pur: Manche Medien überbieten sich aktuell gerade gegenseitig mit möglichst spektakulären negativen Börsennachrichten. Schlimm – schlimmer – am schlimmsten – Finanzpornografie pur.

Grund genug für mich, der einseitigen Crash- und Katastrophen-Berichterstattung hier ein paar Fakten entgegenzusetzen. Auch wenn die Verhaltensökonomie viele Anhaltspunkte dafür hat, dass Fakten gegenüber Emotionen und Narrativen bei den meisten Menschen wenig ausrichten…

Da ich zuversichtlich bin, dass das bei den Lesern dieses Finanzblogs anders ist und versuche es daher trotzdem mit Fakten 😉

Börsenbeben! Börsenbeben?

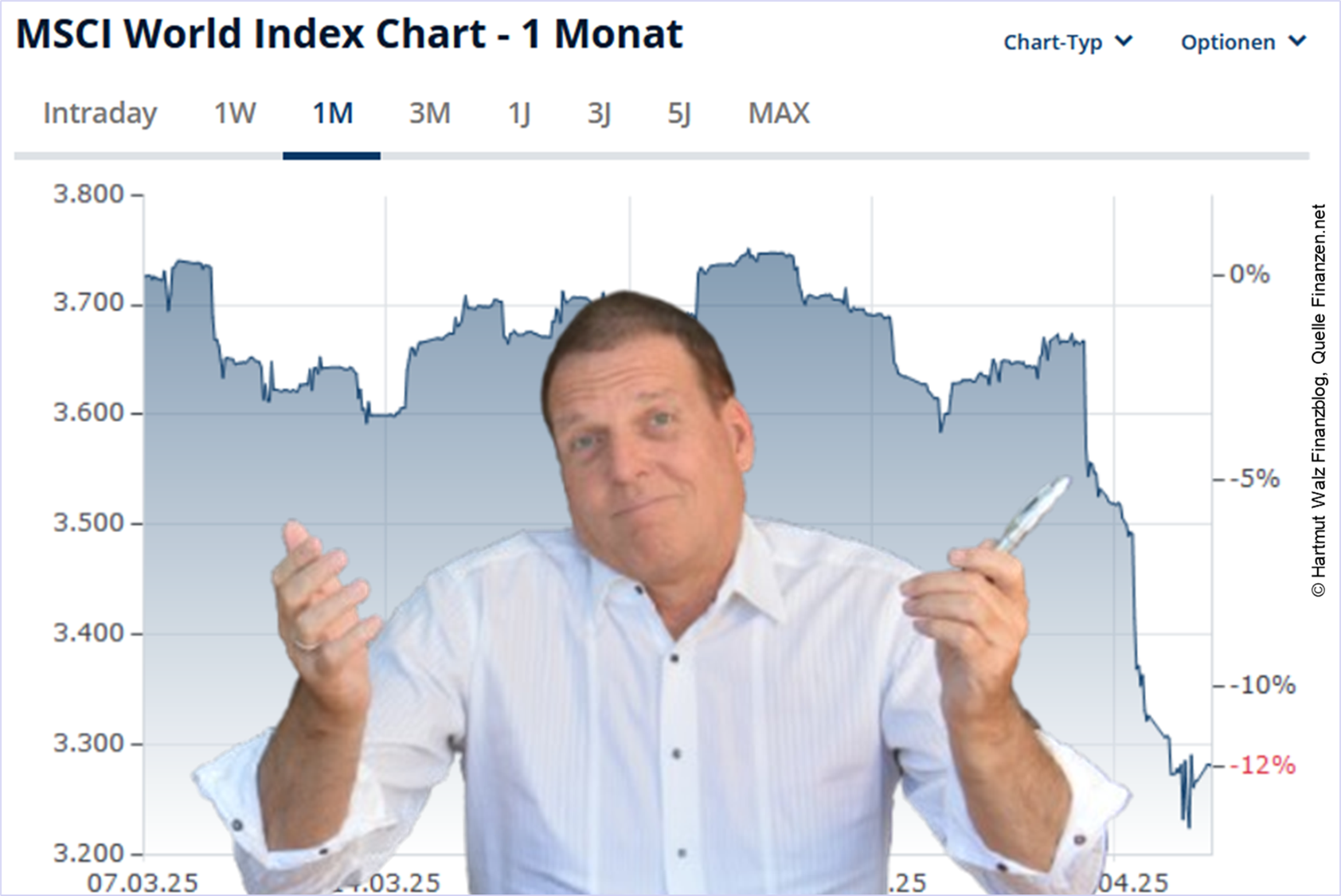

Lassen Sie uns den als „Anlegerkatastrophe“ beschriebenen Niedergang aller Aktien-Sparprozesse auf den MSCI World-Index einmal versachlichen. Und dann die Ereignisse der letzten Woche in Ruhe bewerten[1] – siehe folgende Abbildung.

In der Tat sieht der Niedergang des MSCI World-Index in der Abbildung sehr schlimm und dramatisch aus.

Oberflächliche Leser erhalten den Eindruck, dass der Index fast seinen ganzen Wert verloren habe, da die senkrechte Achse unten rechts endet – aber wohlgemerkt bei 3.200 Indexpunkten und nicht bei Null!

Das ist die erste skandalisierende Manipulation. Denn würde der Chart wirklich bis zur Nulllinie gehen, würde der Rückgang erheblich weniger spektakulär wirken. Dazu später…

Der „Maximal Drawdown“ – also der schlimmste Verlust vom All-Time-High aus gerechnet – am 19.02.2025 (außerhalb des Bildes) bis zum (vorläufigen) Tiefststand vom 07.04.2025 betrug gerade einmal 556 Indexpunkte, also 14,2%. Das war zwar unerfreulich. Aber nun wirklich keine Katastrophe.

Würde man vom Indexstand zum Jahreswechsel 2024/2025 (3.707 Punkte) aus berechnen, so wäre es nur noch ein Minus von 9,5%.

Und ein extremer Langfristanleger (Achtung Humor), der ein MSCI-World-Investment über ein volles Jahr gehalten hätte (also z.B. Kauf am 05.04.2024 zu 3.410 Punkten), wäre in diesem Zeitraum gerade noch mit 1,6% im Minus.

So sachlich dürfen Sie aber keineswegs denken. Denn dann entgeht Ihnen ja das ganze Drama und der „schöne Schauder“ vor dem großen Crash! 😊

Vermögensentwicklung – kein Drama

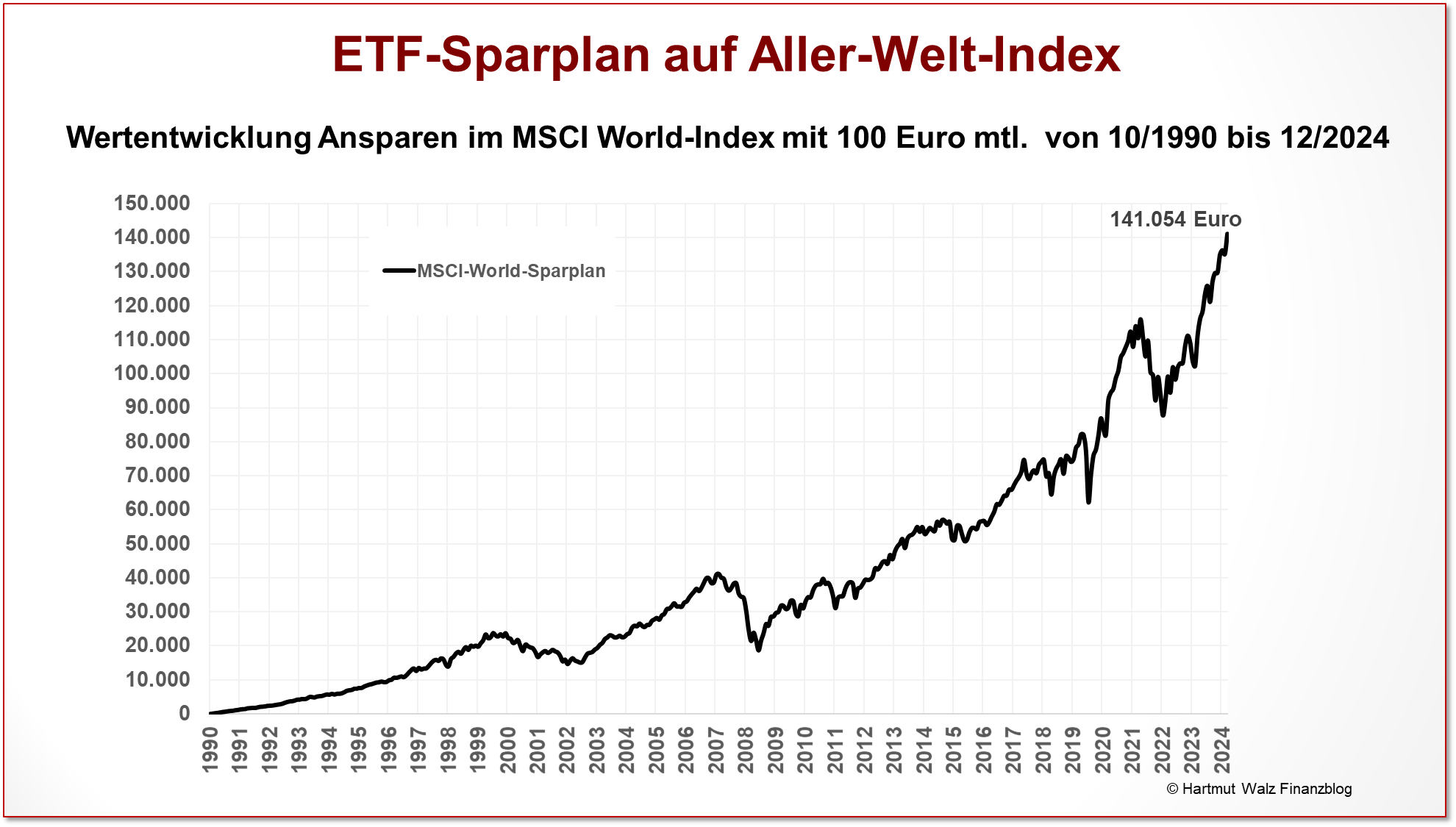

In der folgenden Abbildung sehen Sie, wie sich das Vermögen eines ETF-Sparplans über 100 Euro monatlich in den MSCI World-Index bis Ende 2024[2] entwickelt hätte, der im Oktober 1990 begann[3].

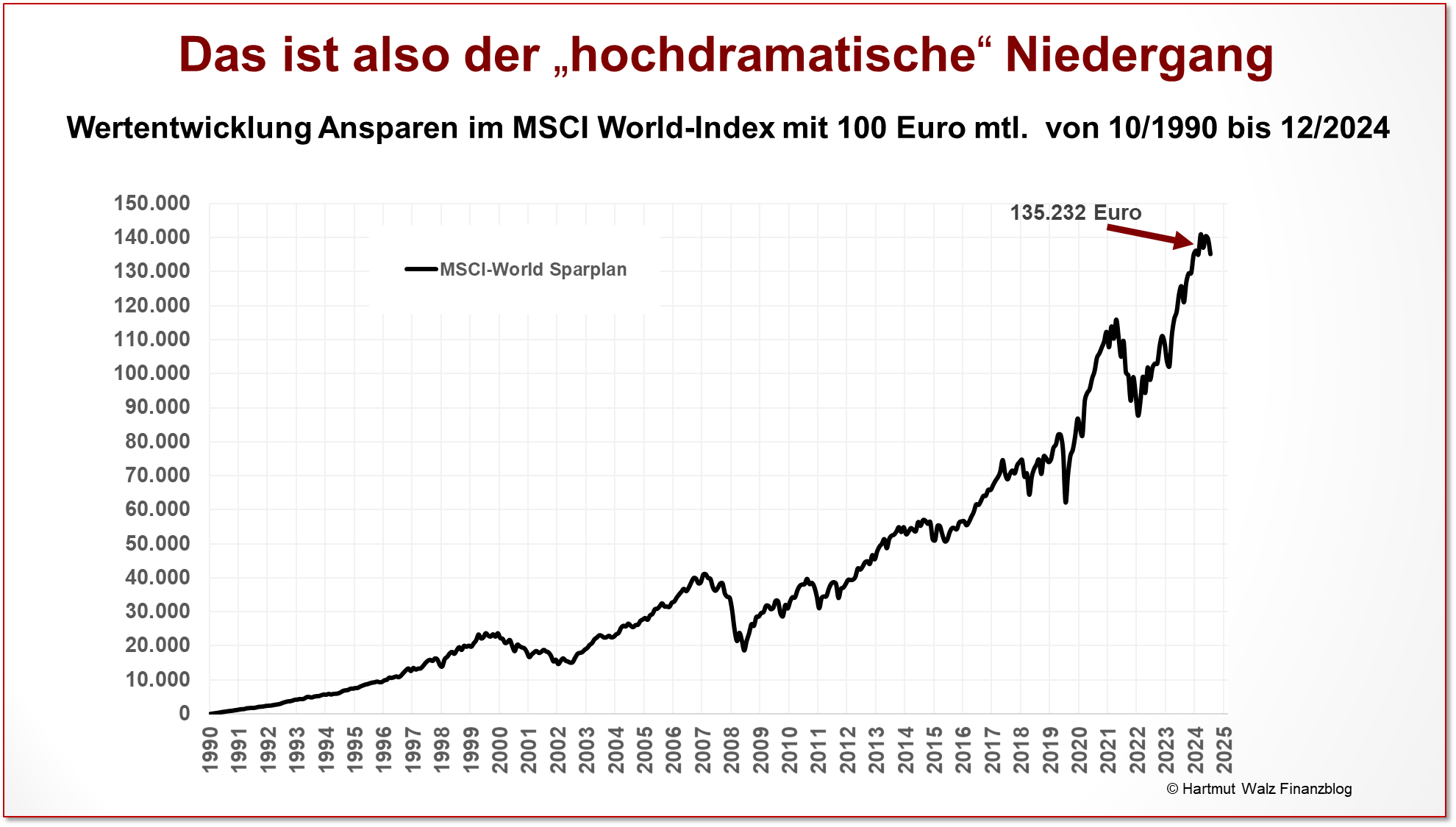

Nun müssen Sie ganz stark sein😊 Denn das nächste Bild zeigt, wie das Vermögen durch den „dramatischen“ Kursverlust der vergangenen Tage „zerbröselt“ ist.

In der folgenden Abbildung also nochmal exakt der gleiche Sparplan – nur durchgerechnet bis 08.04.2025:

Börsenbeben – Verlust weit im Gewinn

Hier nun die Interpretation des Ganzen:

Durch die aktuellen Verluste ist der Wert des im Sparplan enthaltenen Vermögens von 141.054 auf 135.232 Euro gesunken. (Zu berücksichtigen sind außerdem vier zwischenzeitlich geleistete Einzahlungen über je 100 Euro.)

Seit Jahresbeginn 2024 hat der ETF-Sparer also einen Verlust von 6.222 Euro (inkl. der zusätzlich geleisteten 400 Euro Sparleistung) im Vergleich zum Jahresende 2024 zu verzeichnen.

Das ist nicht schön und zeigt eben die Launen der Kapitalmärkte.

Trotzdem ist der kleine Knick, den sie am rechten Ende des Charts sehen, angesichts der Gesamtentwicklung des Vermögens eher marginal.

Und das ist der Grund, warum man Ihnen aktuell in vielen – um Aufmerksamkeit buhlenden – Medien die erste Abbildung mit dem „hochdramatischen“ Niedergang und nicht ähnliche Abbildungen wie die letztgezeigt mit einem langfristigen Aktiensparprozess, in der sich der jüngste Verlust deutlich relativiert.

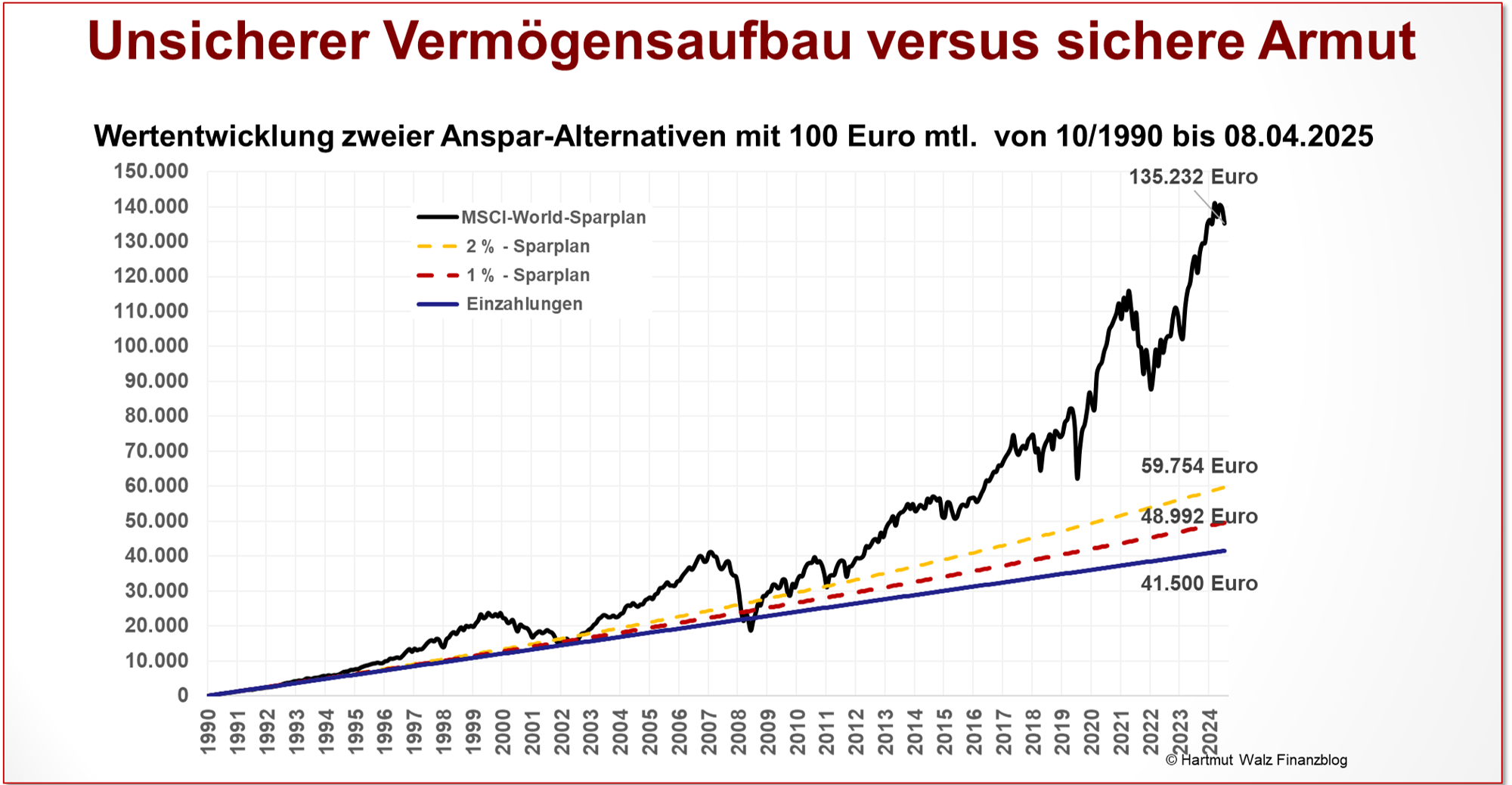

Der unterschätzte Preis der Risikovermeidung

Wer – wie ein großer Teil der deutschen Privatanleger die Kursrisiken von Aktienanlagen fürchtet und Sicherheit über alles liebt, muss eben auf Rendite verzichten.

Diesen Anlegern entgeht also entgeht die Risikoprämie, die es für das Aushalten von Kursschwankungen gibt. Die Fachausdrücke lauten Eigenkapitalprämie bzw. Equity Prämie.

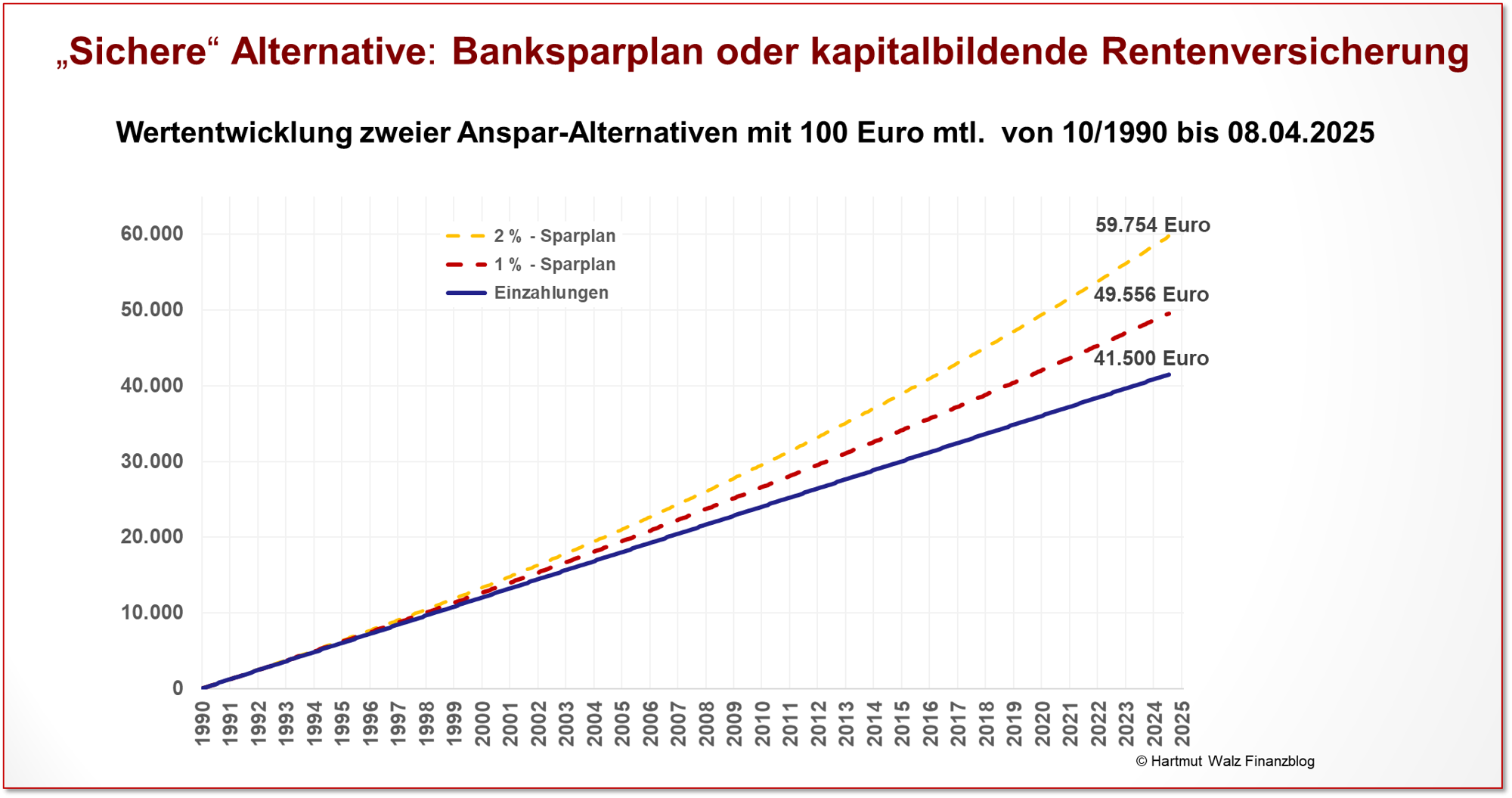

Die nun folgende Abbildung zeigt die nominell risikofreie Vermögensentwicklung eines ansonsten identischen Sparprozesses – gleicher Betrag und gleicher Zeitraum. Also z.B. Ansparen in einem Banksparplan oder einem kapitalbildenden Versicherungsvertrag mit einer konstanten jährlichen Verzinsung in Höhe von 1% bzw. 2%[4]:

Unmittelbar plausibel ist die Summe der Einzahlungen in Höhe von 41.500 Euro (also 415 Monate je 100 Euro)[5] – blauer Graph.

Durch Zins und Zinseszins kommt bei einer Durchschnittsverzinsung von 1% ein Endkapital von 49.556 Euro (roter Graph) und bei 2% ein Endkapital von 59.754 Euro (gelber Graph) zustande.

So weit so gut. Anleger, die keine Vergleichspunkte haben und sich der Inflation nicht bewusst sind, könnten diesen Vermögensaufbau auch als ganz okay empfinden.

Aber in der Gegenüberstellung zu der risikobehafteten MSCI-Alternative sieht es auf einmal ganz anders aus. Vergleiche die folgende, letzte Abbildung.

Erst in der direkten Gegenüberstellung der beiden Alternativen wird der enorme Preis der Risikovermeidung (also die Opportunitätskosten) ersichtlich:

Selbst nach dem „dramatischen“ Kursverlust der MSCI-Anlage liegt deren Endvermögen beim 2,3-fachen der „sicheren“ 2%-Anlage und beim knapp 2,8-fachen der „sicheren“ 1 % Anlage.

Mit anderen Worten:

Der Kurs des MSCI Word-Index könnte sich noch um 55% (im Vergleich zu 2%) bzw. um 63 % (im Vergleich zu 1%) verringern, bis die „sicheren“ Anlagealternativen unterschritten würden.

Und wenn solch ein wirklich schlimmes Szenario einträte (das wäre nämlich ein wirklich ganz schlimmer Crash von weltweitem Ausmaß und massiven Rückwirkungen auf die Realwirtschaft), hätte ich massive Zweifel, ob Banken und Versicherungsgesellschaften noch zahlungsfähig bleiben und das eingelegte Geld sicher wäre.

Aber glücklicher Weise ist solch ein Szenario wirklich extrem unwahrscheinlich und würde in Situationen auftreten, wo Ihre Sorge um den schnöden Mammon wohl hinter der Sorge ums nackte (Über)Leben zurückträte.

Börsenbeben – Fazit

Also Schluss mit diesen schwarzen Gedanken und zurück zur vergleichsweise positiven Realität und unseren Luxussorgen.

Am Abend des 10. April 2025 (Fertigstellung dieses Beitrags) hatte sich der MSCI World-Index nämlich schon wieder auf rund 3.440 Punkte stabilisiert.

Mal sehen, wie er gerade steht, wenn Sie das hier lesen…

Und was bedeutet das nun konkret für Sie?

- Spektakuläre Risiken sind zwar in der Wildnis (Blitzschlag, Sturm, Schneesturm) aber nicht im Büroalltag (Wutanfall des Chefs) oder Wirtschafts- oder Finanzthemen lebensbedrohlich oder wirklich langfristig relevant. Folglich werden spektakuläre Risiken häufig überschätzt und zu sehr beachtet.

- Hingegen sind langfristig relevante wirtschaftliche Risiken (Inflation, dauerhafte Ertragsarmut usw.) oft nicht spektakulär und werden daher nicht ausreichend beachtet.

- Aktienkurse steigen meist unbeachtet und in kleinen Schritten. Bildlich gesprochen laufen sie die Treppe nach oben. Bei Kurskorrekturen, die häufig vorschnell gleich als Crash bezeichnet werden, fallen sie jedoch über kurze Zeiträume vergleichsweise rasch. Bildlich gesprochen nehmen sie den Schnell-Lift nach unten – was hohe Aufmerksamkeit auslöst.

- Diese Asymmetrie in der Wahrnehmung von (wenig beachteten) Chancen und (überschätzen) Risiken bewirkt regelmäßig ein zu schlechtes Urteil über Aktien und anderen Anlageklassen mit schwankenden Preisen.

- Durch die kumulierte Mehrrendite von Aktien gegenüber Zinsanlagen oder nominell „sicheren“ Anlageprodukten ergibt sich im Laufe der Zeit eine sehr hohe positive Vermögensdifferenz.

- Selbst extrem große Kursverluste (z.B. 50-60%) der risikobehafteten Anlagen führen langfristig nicht zur relativen Unvorteilhaftigkeit gegenüber den nominell sicheren Anlagen.

- Deutsche Anleger halten einen (viel zu) hohen Anteil ihrer Vermögensreserven in renditelosen oder renditearmen Sparformen des Geldvermögens.

- Der überwiegende Teil der kapitalbildenden Versicherungsprodukte erreicht nicht einmal die als Vergleichszins im Beitrag genannte Durchschnittsrendite von 2% p.a..

- Noch schlechter ist die Bilanz bei der Vielzahl unterbrochener bzw. abgebrochener Versicherungsverträge mit Sparcharakter (kapitalbildende Lebens- oder Rentenversicherungen). Hier wird – wie auch bei sonstigen leistungsschwachen Verträgen – nicht einmal eine Rendite von 1% p.a. auf die geleisteten Beiträge erreicht.

- Kurzum: Achten Sie mehr auf die schleichenden und versteckten Risiken und fürchten Sie sich weniger vor den spektakulären Risiken. Im Dschungel der modernen Finanzwelt gelten eben andere Regeln als im Dschungel, der Lebensraum unserer Urahnen war.

Lesen Sie auch gern den Blogbeitrag: Gelassen bleiben.

Konnten Ihnen diese Überlegungen helfen? Schreiben Sie gerne Ihre Gedanken in die Kommentare – haben bitte jedoch Verständnis, dass ich nicht jeden Kommentar persönlich rückkommentieren kann.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Vielleicht fragen Sie sich, warum ich hier gerade den MSCI World-Index als Beispiel nehme, obwohl ich diesen Index häufig kritisierte und in den letzten Monaten vor seinen Schwächen und Klumpenrisiken warnte (Blogbeitrag: Der MSCI World-Index ist kein Weltindex). Der Grund ist ganz einfach die Tatsache, dass der MSCI World der Index ist, der am häufigsten von kostenorientierten, passiven deutschen Anlegern zum Aktiensparen verwendet wird

[2] Diese und die folgenden Abbildungen und Berechnungen beruhen auf historischen Echtdaten aus neutralen Quellen.

[3] Privatpersonen können nicht direkt in einen Index investieren, sondern lediglich über einen Indexfonds oder ETF. Auf den „Aller-Welt-Index“ MSCI World gibt es preiswerte Produkte mit Kosten unter 0,1%. Würde man eine jährliche Renditeminderung von 0,1% zugrunde legen, so sinkt das Endvermögen um ca. 2.800 Euro.

[4] Das klingt nach wenig, ist aber als Durchschnittszins bei einem Sparbuch oder bei kapitalbildenden Lebens- oder Rentenversicherungsprodukten eine sehr realistische Annahme.

[5] 415 Monate entsprechen dem Zeitraum von rund 34,5 Jahren, die seit dem Start im Oktober 1990 verstrichen sind.

Erschienen am 11. April 2025.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Sehr geehrter Herr Prof. Dr. Walz,

vielen Dank für die ruhige und sachliche Einordnung der aktuellen Situation,

was Ihnen hier wieder sehr gut, kurz und prägnant gelungen ist.

Das tut gut, im Gegensatz zur aufgeregten Darstellung in den übrigen Medien.

Allgemein an dieser Stelle:

Vielen Dank für Ihre sehr guten Blogbeiträge und Ihren Einsatz für die neutrale Finanzbildung.

Mit freundlichen Grüßen

C. Hoefner

Liebe/r C. Hoefner, vielen Dank für dieses anerkennende Feedback.

Beschwingt-herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die relativierenden und beruhigenden Aussagen.

Leider sind diese für Nachrichtenschaffende schwer verkäuflich.

Ich hoffe auch immer inständig auf den Weltuntergang und glaube fest daran, dass mir spätestens die wissenschaftliche Prognose des Weltuntergangs das ersehnte Ende bereitet (***Link vom Blogbetreiber entfernt***). Danach sollen es nur noch 2-3 Milliarden Jahre sein – kommt bestimmt wieder schneller als vermutet.

Lieber Raimund Gebhardt, diesen Humor mag ich 😄

Vielen Dank und herzliche Grüße, Hartmut Walz – Sei kein LeO!