RENTE-MINUS statt RENTE-PLUS

Brigittes üble Enttäuschung mit der DVAG

Unglaublich aber wahr! Was ist schon der Corona-Crash im Vergleich zu einem von einer Dubiosen Vertriebs AG (im Folgenden kurz: DVAG) vermittelten Vertrag… Aber lesen Sie selbst.

Eine treue Blogleserin, nennen wir sie Brigitte, hat mir im Vertrauen, jedoch mit der Erlaubnis der anonymen Veröffentlichung ihrer Echtdaten, einen sehr üblen Vertrag für die nachfolgende Analyse überlassen.

Brigitte hat früh verstanden, dass die gesetzliche Rente sicher, aber deren Höhe unsicher oder eben ganz sicher zu gering ist.

Daher hat Brigitte bereits Ende 2004 eine kleine private Rentenversicherung abgeschlossen, die ihr vom Strukturvertrieb Dubiose Vertriebs AG, besser bekannt unter dem Kürzel DVAG vermittelt wurde.

Es handelte sich um eine fondsgebundene Rentenversicherung der AachenMünchener Versicherung, die mittlerweile mit der Generali Versicherung fusioniert ist. Der Versicherungsvertrag hat den verheißungsvollen Namen RENTE-PLUS.

Dessen Abschluss hat Brigitte in der Rückschau zeitlich übrigens ideal platziert. Nämlich in der längsten und stärksten Aufwärtsphase, die die Kapitalmärkte seit dem Zweiten Weltkrieg erlebt haben.

Die Wertentwicklung der in der Police enthaltenen Fonds müsste also „eigentlich“ großartig sein. Eigentlich.

Es kann gut sein, dass Brigitte diesen tollen Zeitpunkt nicht ganz aus eigenen Stücken entschieden hat. Sondern auch ein wenig durch die Argumentation des DVAG-Verführers getrieben wurde.

Der drohte nämlich mit dem Auslaufen des Steuerprivilegs auf Kapitalerträge bei kapitalbildenden Versicherungen Ende 2004 – typisches Sargdeckelklappern nennt man das.

Das Unheil nimmt seinen Lauf

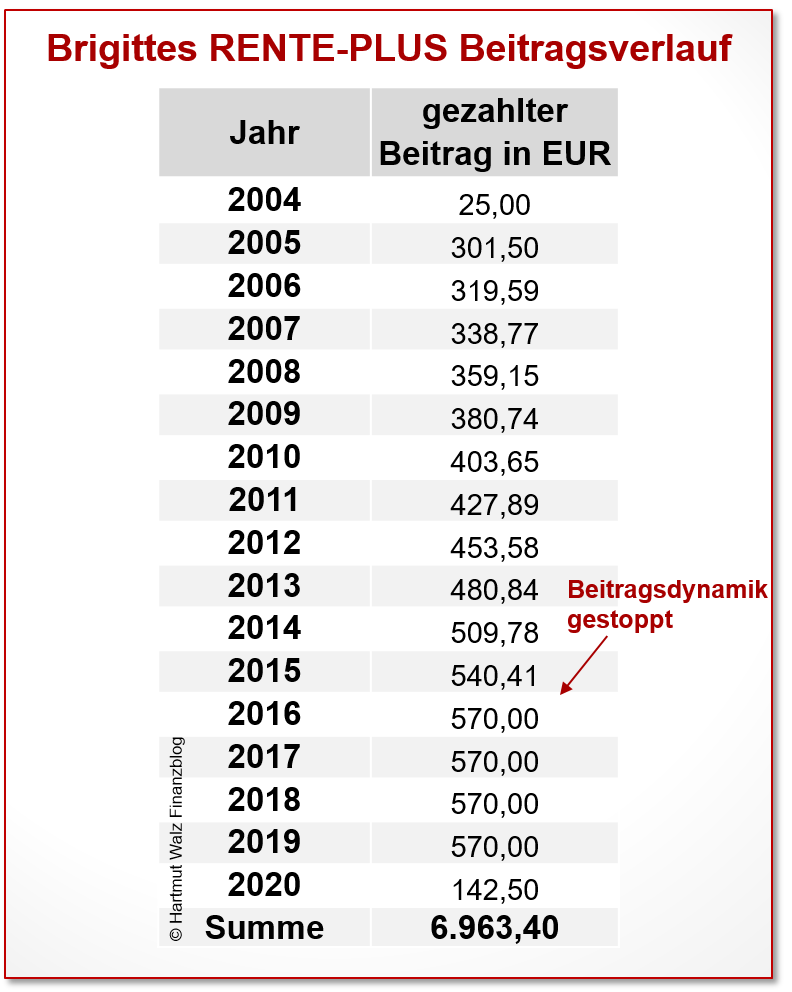

Da Brigitte keine Reichtümer verdient, konnte sie auch nur überschaubare Beiträge in die RENTE-PLUS einzahlen. Nachstehend der Beitragsverlauf der Jahre 2004 bis 2020, Abbruch Ende März 2020:

Die Beiträge wurden von Brigitte monatlich einbezahlt und das nach Abzug der überhöhten Kosten verbleibende Kapital von der AachenMünchener in zwei (teure) aktive Fonds mit Ausgabeaufschlägen von jeweils 5% und jährlichen Gebühren von 1,40% bzw. 1,45% gesteckt.

Bei meiner Analyse habe ich auch die relevanten Dokumente zu den beiden Fonds (Wesentliche Anlegerinformationen, Fondsprospekt, Jahresbericht/Rechenschaftsbericht) gesichtet. Und ebenfalls die langfristige Kursentwicklung der beiden Fonds über den gesamten Anlagezeitraum nachverfolgt.

Mit den Details hierzu möchte ich den Beitrag nicht überfrachten. Jedoch ist unverkennbar, dass trotz hoher Kosten auf Fondsebene die Wertentwicklung der Fonds selbst durchaus erfreulich war. Das traurige Gesamtergebnis muss also durch enorm hohe Kosten auf Versicherungsebene der AachenMünchener (Kosten des Versicherungsmantels) herrühren.

Rente plus oder Rente minus?

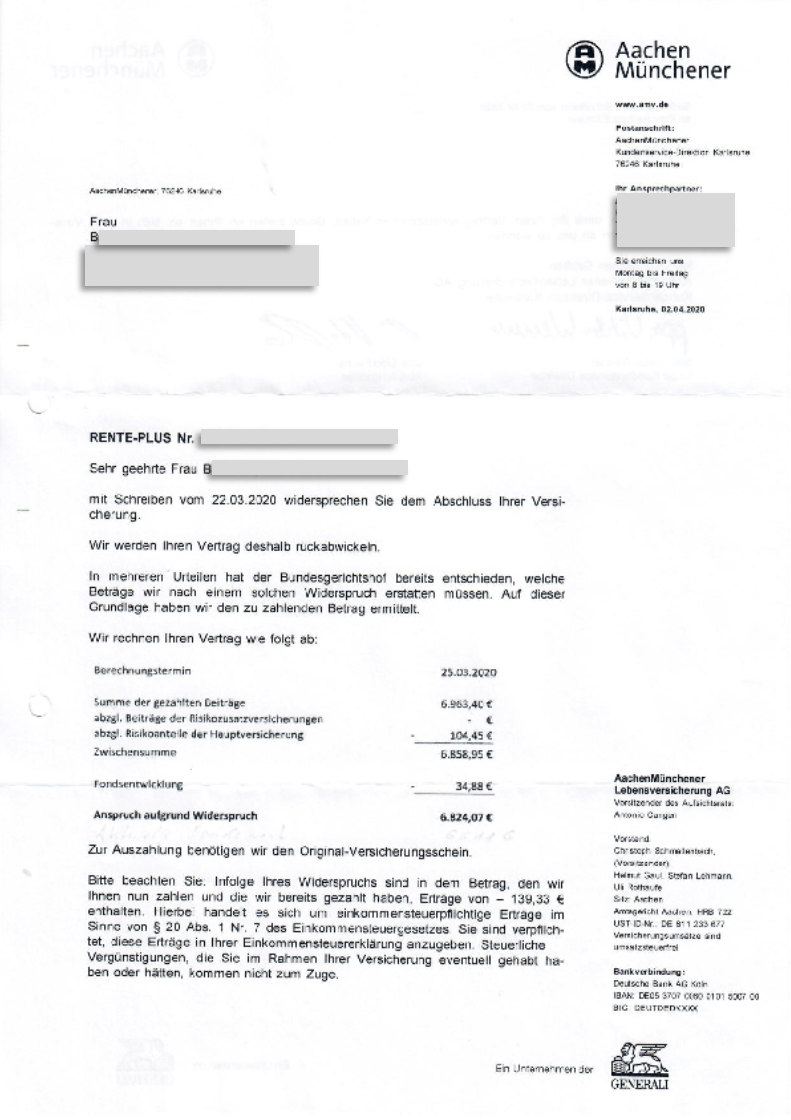

Kürzlich studierte Brigitte etwas genauer das Wertermittlungsschreiben der AachenMünchener. Bei der Gegenüberstellung ihrer eingezahlten Beiträge mit der Entwicklung ihres Versicherungsguthabens fiel Brigitte auf, dass sie Jahr für Jahr im Minus lag.

Für die ersten fünf Jahre ließ sich das rückwirkend noch mit den Vertriebskosten erklären. Dass jedoch nach fünfzehn (!!!) Jahren ihr Versicherungsguthaben immer noch unter der Summe der eingezahlten Beiträge lag, war weder einleuchtend, noch erklärbar.

Demnach bekam Brigitte also keinen Inflationsausgleich und keinen Ertrag durch ihre Fondsbeteiligung – obwohl sie damit in der stärksten und längsten Börsenhausse seit dem Zweiten Weltkrieg investiert war.

Ein Trauerspiel!

Nachdem Brigitte bereits 2016 die Dynamik ihrer Beiträge gestoppt hatte (eine sehr kluge Entscheidung), beendete sie im März 2020 das traurige Spiel. Ganz nach dem Motto:

Brigitte widerrief diesen unseligen Vertrag. Von wegen PLUS-RENTE. Das war ein dickes MINUS-Geschäft!

Die AachenMünchener erkannte den Widerruf auch sofort an und errechnete für Brigitte einen Rückerstattungsanspruch in Höhe von 6.824,07 Euro.

(zum Vergrößern bitte Dokument anklicken)

(zum Vergrößern bitte Dokument anklicken)

Bemerkenswert ist in diesem Zusammenhang die von der AachenMünchener behauptete negative Fondsentwicklung von minus (!) 34,88 Euro.

Sie steht im krassen Widerspruch zu der positiven Wertentwicklung der beiden Investmentfonds.

Wie lässt sich eine negative Fondsentwicklung über einen Zeitraum von über 15 Jahren hinweg erklären, wenn die in öffentlichen Quellen nachvollziehbare Wertentwicklung der Fondsanteile im zwei- bis dreistelligen positiven Bereich war?

Und zudem durch die Fonds jährliche Dividenden ausgeschüttet wurden, die ja eigentlich Brigittes Vertrag hätten gutgeschrieben werden müssen!

Vergesst mir die Opportunitätskosten nicht

Brigitte hat nämlich – ökonomisch korrekt berechnet – nicht nur 34,88 Euro verloren. Denn ihr ist vielmehr die gesamte Wertsteigerung einer tollen Börsenkursentwicklung entgangen!

Obwohl sie durch ihr Investment die ganze Zeit das Risiko von Kursrückgängen getragen und sich somit die Risikoprämie im wahrsten Sinne des Wortes „verdient“ hat.

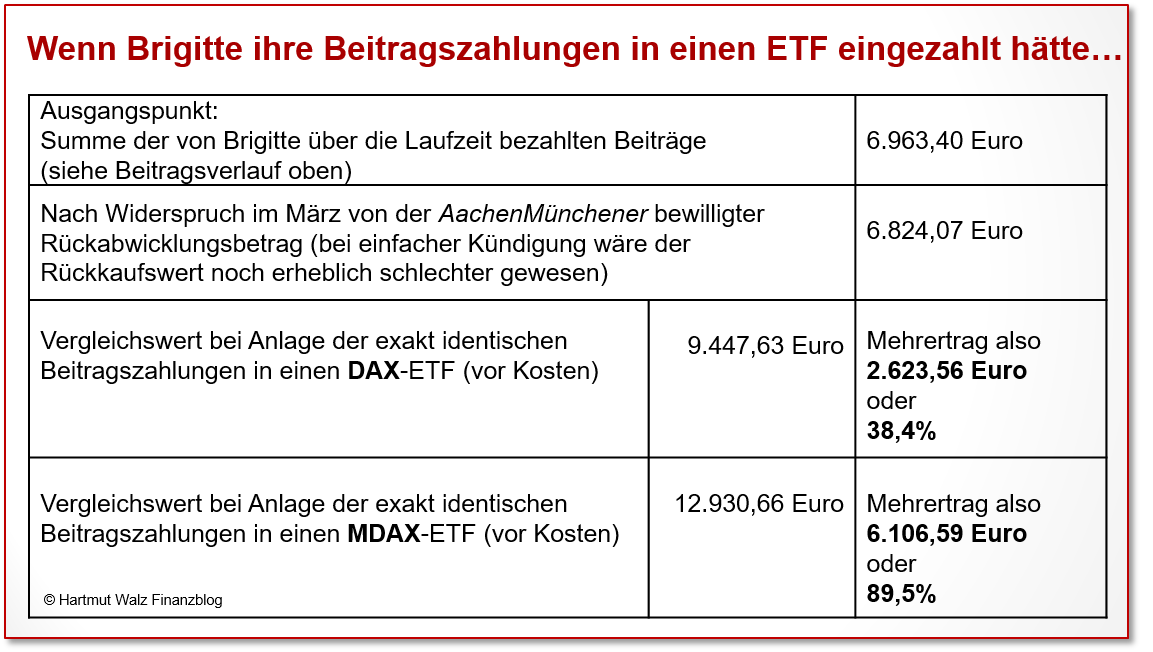

Eine kleine Gegenrechnung soll die Größenordnung von Brigittes Opportunitätsverlusten aufzeigen.

Hätte Brigitte exakt die gleichen Zahlungen in einen DAX- oder MDAX-ETF geleistet (beide waren 2004 schon bestens verfügbar), so hätte sie folgende Endvermögenswerte per April 2020 erzielt:

Da die beiden von der AachenMünchener verwendeten Investmentfonds gemäß der in den öffentlichen Fondsunterlagen genannten Anlagegrundsätzen nicht nur in Großunternehmen, sondern auch kleinere Unternehmen anlegen, ist als fairer Vergleichsmaßstab hier eher der MDAX als der DAX relevant.

Tja, was soll man dazu sagen:

Natürlich ist auch die alternative Anlage bei einem ETF-Sparplan nicht immer und vor allem nicht auf Dauer kostenlos. Die oben errechnete Differenz ist also um die Kosten des ETF-Sparplans zu berichtigen.

Jedoch werden Sie, liebe LeserInnen, keinen ETF finden, der seinen KundInnen auch nur ein Zehntel der oben errechneten Differenz als Kosten abverlang!

Die Kapitalmärkte funktionieren und eine langfristige Anlage in Aktien erbringt regelmäßig eine „schöne“ Rendite. Schauen Sie einfach nochmal hier nach.

Im Ergebnis sind Brigitte also tausende Euro entgangen.

Wer bekommt hier also welchen Teil vom Kuchen?

Wie Sie unschwer erkennen, greift die unselige Allianz von DVAG und AachenMünchener/GENERALI im vorliegenden Fall jedoch die gesamte Kapitalmarktrendite in Form nicht nachvollziehbarer Kosten ab.

Und hat – trotz Rückabwicklung – sogar noch das Beitragskapital von Brigitte angegriffen.

Kein Inflationsausgleich. Keine Rendite. Für Brigitte: Nichts!

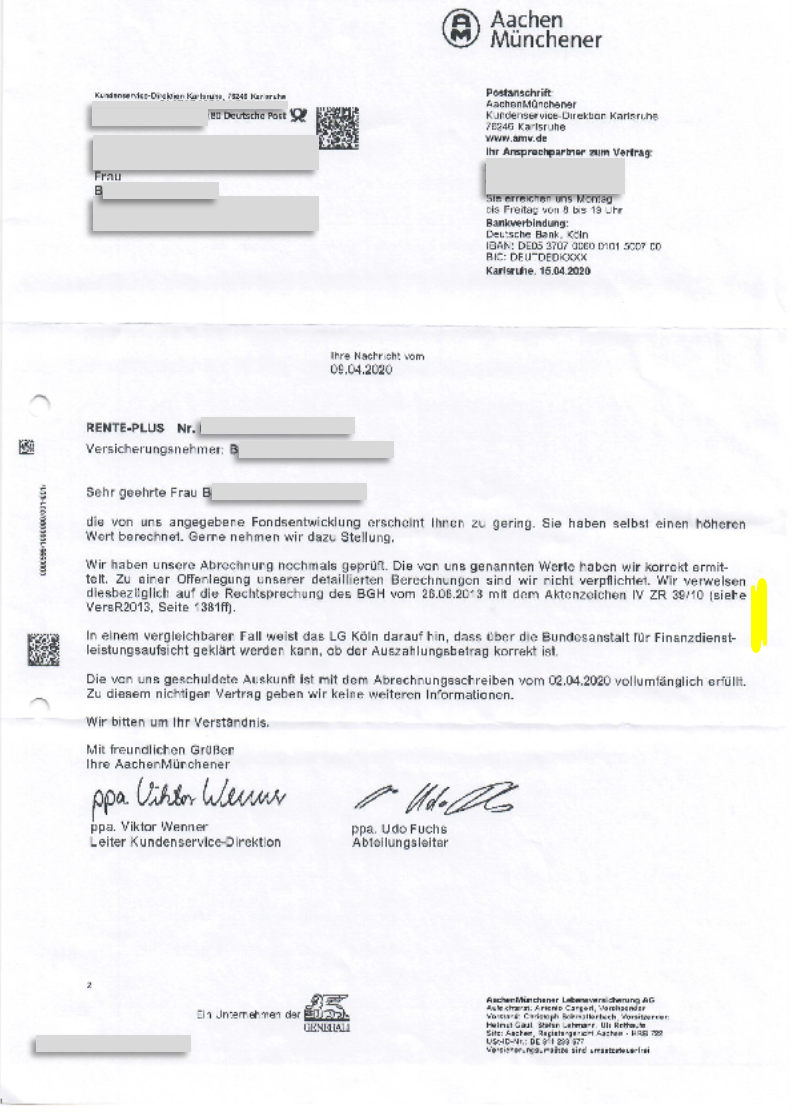

Brigitte, die bis vor kurzem noch an das Gute im Menschen glaubte, hoffte zunächst auf einen Irrtum und erfragte höflich die Kalkulation bei der AachenMünchener an.

Hier sehen Sie die Antwort der AachenMünchener:

(zum Vergrößern bitte Dokument anklicken)

(zum Vergrößern bitte Dokument anklicken)

„Zur einer Offenlegung unserer detaillierten Berechnungen sind wir nicht verpflichtet.“ Der Versicherer weist schnöde darauf hin, dass „über die Bundesanstalt für Finanzdienstleistungsaufsicht geklärt werden kann, ob der Auszahlungsbetrag korrekt ist.“

Das ist doch mal kundenfreundlich, oder!

Und wie ist es ausgegangen?

Das letztliche Endergebnis liegt noch nicht vor. Jedoch hat Brigitte den „tollen Vorschlag“ der AachenMünchener schon mal angenommen. Und tatsächlich das BaFin um Überprüfung der Vertragsabrechnung ersucht.

Über das Ergebnis werde ich hier dann gerne berichten.

Die BaFin-Anfrage und Prüfbitte bei einer öffentlichen Anstalt ist für Brigitte natürlich öde und aufwendig. Und langwierig ist sie auch. Die BaFin hat ja erstens nicht gerade den Ruf, schnell und unbürokratisch zu arbeiten. Und sieht sich zweitens einer stark wachsenden Zahl von Beschwerden gegenüber.

Zudem steht die BaFin im bekannten Konflikt zwischen Verbraucherschutz und Systemschutz. Nicht auszumalen, was bei einigen Versicherern passieren würde, wenn eine große Anzahl an Versicherten „aufwacht“ und ihre Rechte geltend macht…

Die AachenMünchener, die jahrelang Brigittes Beiträge nahm, meint: „Zu einer Offenlegung unserer detaillierten Berechnungen sind wir nicht verpflichtet“.

Aus Verbrauchersicht ist es empörend, dass Versicherte kein Recht haben, überhaupt eine Berechnung des Verbleibs bzw. der Verwendung ihrer Beiträge zu verlangen!

Denn schließlich ist es doch Ihr Geld!

Vielmehr gilt hier wohl wieder das bekannte Bild von den Vampiren, die die Buchhaltung einer Blutbank übernehmen…

Daher ist Brigittes Vorgehen absolut richtig!

Denn neben der berechtigten Hoffnung auf eine Nachbesserung aufgrund der Einschaltung der BaFin ist die zunehmende Anzahl von Beschwerden hoffentlich auch ein Alarmsignal für ineffiziente und intransparent agierende Versicherer und deren Vermittler.

Strukki-Methoden

Zwar gilt der Volksmund: Ist der Ruf erst ruiniert, lebt sich´s gänzlich ungeniert. Doch wirkt der immense Reputationsschaden zu Lasten der Dubiosen Vertriebs AG (DVAG) früher oder später doch geschäftsschädigend.

Beispielsweise ist die Marke AWD (Sie erinnern sich, ihr Gründer war der Herr Maschmeyer: „Die Provision ist die Vision.“) durch eine Vielzahl von Skandalen so beschädigt worden, dass sie aufgegeben wurde.

Und die verbliebenen Strukkis nun unter dem Namen „Swiss Life Select“ auf LeO-Fang gehen müssen.

Nachdem die Bestände von GENERALI aktuell bereits im Run-off sind, also kein Neugeschäft, sondern lediglich noch eine Abwicklung erfolgt, besteht aus Verbrauchersicht die Hoffnung, dass auch die DVAG als „langjähriger, exklusiver Vertriebspartner“ bald ihre Geschäftstätigkeit einstellt und keine LeOs mehr jagt.

Das wäre eine gute Nachricht für den Finanzplatz Deutschland.

Und was bedeutet das nun konkret für Sie?

- Prüfen Sie bestehende Versicherungs- und Vorsorgeverträge Und gehen Sie nicht einfach davon aus, dass bei Stillhalten über die Zeit das Ergebnis schon stimmen wird.

- Hinterfragen Sie sehr kritisch, ob Sie die jährliche Erhöhung Ihrer Beiträge (Beitragsdynamik) wirklich wollen. Bedenken Sie, dass bei jeder Dynamik wieder zusätzliche Kosten anfallen.

- Nehmen Sie das Thema Kosten und versteckte Kosten in all Ihren Anlagevehikeln ernst. Und machen Sie sich bewusst, welche enormen Auswirkungen die Kosten auf Ihre Anlage- und Versorgungsverträge haben.

- Der Blick auf die Kosten wird in einer Niedrig- und Nullzinswelt noch erheblich wichtiger werden, als er es ohnehin schon war. Sie erinnern sich: Wenn die Ebbe kommt wird deutlich, wer keine Badehose anhat. Eins ist sicher: Die Ebbe ist schon da. Und sie wird aller Wahrscheinlichkeit nach noch lange anhalten.

- Sie müssen leider davon ausgehen, dass der Ton im Finanzdienstleistungsvertrieb schärfer wird und die Interessenkonflikte zwischen den Vehikelverkäufern (FPVs) und ihren Kunden zunehmen. Also seien Sie bitte kein LeO und kümmern Sie sich um Ihre Interessen. In diesem Finanzblog gibt es klare Tipps, wie und wo Sie anpacken können.

- Lesen Sie Kapitel D6 „Verunsicherte Versicherte“ in meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

- Behalten Sie die zunehmenden Vehikelrisiken im Auge!

So, in diesem Blogbeitrag habe ich gefühlt 1.000 Ausrufezeichen wieder gelöscht. Eigentlich gehören die aber rein – so ein himmelschreiender Skandal ist das!

Bitte den Blogbeitrag teilen – gerne auch an die DVAG, AachenMünchener, GENERALI und so weiter Söldner, wenn Sie welche kennen… 😉

***

nachträglicher Aufruf

Zu diesem Beitrag über Brigittes vom DVAG-Strukki vermittelten Vertrag erreich(t)en mich teils recht emotionale Rückmeldungen. Nicht nur von den DVAG-Söldnern – klar.

(Stil und Wortwahl lassen nicht jede Veröffentlichung zu)

Auch von vielen enttäuschten Geschädigten, denen es wie Brigitte erging. Oder ähnlich.

Oder noch schlimmer.

Das Ganze scheint ja System zu haben. Schauen wir mal!

Wenn Sie auch so einen DVAG/AachenMünchener RENTE-PLUS-Vertrag haben oder hatten,

schreiben Sie mir an:

ojeDVAG@hartmutwalz.de

***

Und dann: wieder auf zu den schönen Dingen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 05. Juni 2020.

Nachträglicher Aufruf ergänzt am 11. Juni 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Alexander,

im Falle eines erfolgreichen „Widerrufs“ (bei der für Ihren Zeitpunkt maßgeblichen Rechtslage sprach das Gesetz noch von einem „Widerspruch“) sind neben dem Fondsguthaben auch die Abschlusskosten und Verwaltungskosten herauszugeben. Ggfs. kommen noch weitere „Zinsen“ auf Teile der Kosten in Betracht. Die infolge des Widerrufs sich ergebende Forderung kann daher auch – wie bei Ihnen – die Beiträge übersteigen. Die genaue Höhe der „Widerrufsforderung“ hängt bei fondsgebundenen Verträgen einerseits von der Höhe des Fondsguthabens und andererseits auch davon ab, wie hoch der im Versicherungsbeitrag einkalkulierte Risikokostenbeitrag war. Der Versicherer darf diese Risikokostenanteile infolge des Widerrufs nämlich einbehalten.

Sie teilen mit, dass das Fondsguthaben die Beiträge bereits übersteigt. Sie können daher bei einem erfolgreichen Widerruf damit rechnen, dass das Fondsguthaben zzgl. der Abschluss- und Verwaltungskosten ausbezahlt werden muss. Eine Limitierung auf die gezahlten Beiträge kommt für Ihren Fall nicht in Betracht.

Beste Grüße

Patrick Lau

Rechtsanwalt bei Mayer & Mayer Rechtsanwälte, Freiburg

Hi Zusammen,

Ich habe noch eine weitere Frage, müsste man nach der Kündigung (Also ich überlege den DVAG Vertrag der seit 2003 bis heute bespart wird zu Widerrufen) des Vertrages „Rente Plus“ den Wert der ausgezahlt wird (Vertrag vor 2004 mehr als 12 Jahre lang habe ich Beträge bezahlt)) irgendwo in der Steuererklärung angeben.

Lieber Alexander, zunächst unterscheiden Sie bitte, ob Sie von Kündigung oder Widerruf ausgehen!

Die eigentliche Frage nach der Besteuerung wird kontrovers kommentiert. Ich kann hierzu keine Stellung nehmen, zumal ich kein Steuerberater bin. Gerade die DVAG droht bei erhaltenen Kündigungen ja gerne mit der Steuerkeule… damit die Kunden die Kündigung zurücknehmen sollen. An anderer Stelle hier im Finanzblog wurde jüngst auf ein Urteil hingewiesen, wonach ein Finanzamt die Steuervorteile der vergangenen 4 Jahre zurückverlangen konnte (Stichwort: Festsetzungsverjährung). Weiter in die Vergangenheit gehende Steuervorteile jedoch nicht…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für ihre Rückmeldung.

Ich hätte noch eine weitere Frage an Sie, ich hatte geprüft wie viel ich bisher bei der DVAG in meinen Vertrag (Vertrag aus 2003) eingezahlt hatte und es sind ca. 26K (meine monatliche Abbuchungen laufen bisher weiter). Laut letzter Vertragsübersicht habe ich ein Fondsguthaben von ca. 40k, wenn ich nun den Vertrag widerrufe, erhalte ich dann aber den Wert der aktuellen Fondsanteile (ca. 40k) + plus die einbehaltenen Abschlusskosten + Verwaltungskosten wieder oder nur die eingezahlten Beträge von 26k?

Viele Grüße

Alexander

Hallo,

ich bin 63 , habe auch Rente Pur bei Generalli ,,, bei mir steht bei Rente beginn am 01.06.2023 82 Euro, garantiert 0 Euro

und stehendes voraussichtliches Kapital 20,033 Eur , davon garantiert 0 Euro

was soll ich davon halten 🙁

Lieber Günther Kusber, dass die von der DVAG vermittelten Generali-Verträge nicht vorteilhaft aus Kundensicht sind, haben Sie wahrscheinlich zwischenzeitlich schon selbst herausgefunden.

Eine konkrete Bewertung Ihres konkreten Vertrags kann ich hier nicht leisten, auch fehlen mir hierzu die konkreten Vertragsunterlagen.

Die Sie offenbar irritierende Formulierung „davon garantiert 0 Euro“, könnte jedoch die einfache (und harmlose) Erklärung haben, dass Sie eine reine Fondspolice ohne jegliche Garantie abgeschlossen haben und Ihr Ansparkapital bis zu Endfälligkeit z. B. in Aktienfonds steckt, die Kursrisiken unterliegen.

Wenn Sie diese – trotz des überschaubaren Betrags – nicht mehr tragen wollen oder können sollten Sie die Umschichtung in einen Anleihe- oder Geldmarktfonds erwägen, was wahrscheinlich (sogar ohne weitere Kosten) möglich ist.

Ein zweiter – hiervon völlig unabhängiger Problembereich – ist das Verhältnis zwischen Ablaufleistung und monatlicher Rente. Meistens ist die Rentenalternative unvorteilhaft – lesen Sie hierzu bitte die kostenlos und werbefrei verfügbaren Beiträge über Rentenfaktoren im Finanzblog und ziehen Sie Ihre eigenen Schlussfolgerungen.

Viele herzliche Grüße und alles Gute, Hartmut Walz – Sei kein LeO!

Hallo,

Ein sehr interessanter Artikel. Vielen Dank.

Auch ich habe 2004, mit 21, eine fondsgebundene RV, damals noch bei der BHW abgeschlossen. Auch diese war immer ca 800 bis 1000 Euro unter dem Depotwert. Ich bin kurz davor zu kündigen. Deswegen ist der Bericht sehr interessant. Obwohl alle fünf der bei meiner RV gekauften Fonds in den letzten Jahren kein Minus gemacht haben und der Postbank Megatrend sehr gut performt hat, andere deutlich schlechter, ist der Depotwert so schlecht. Bei einer Kündigung hätte ich als Rückkaufswert ca 800 Euro weniger als meine Einzahlungen. Das ist ärgerlich, aber muss ich wohl in Kauf nehmen. Leider bin ich erst vor einem Monat dazu gekommen, das Mal alles durchzulesen.

Die RV zu halten macht ja offensichtlich keinen Sinn. Zum Glück habe ich sehr kleine Beträge ohne Dynamik einbezahlt.

Danke nochmals für die verschiedenen Beispiele.

Liebe Sine, Danke für Ihre offenen Worte!

Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende – so scheint es auch in Ihrem Fall zu sein.

Trotzdem empfehle ich Ihnen, parallel die Möglichkeit eines Widerrufs Ihres Vertrags zu prüfen.

Falls das durchgeht, kommen Sie nicht nur mit einem „blauen Auge“ davon, sondern ggfs. mit einem schönen Mehrgewinn 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Uns ging es genauso wie Brigitte. Nach 15 Jahren an Beitragszahlungen stand auf der Guthabenseite weniger als die gezahlten Beiträge. Wir konnten den Vertrag bei der Generali ehemals Aachen Münchener dank Ihrer Unterstützung erfolgreich widerrufen.

Jedem, dem es ähnlich wie uns geht kann ich nur empfehlen – versucht es auch. Lasst eure Altersvorsorge nicht von den Kosten der Versicherung und der Provision des „unabhängigen“ Beraters vernichten. Setzt euch mit dem Thema Geldanlage auseinander, seid kritisch und werdet selber aktiv. Lest diesen Blog, hört Podcasts oder kauft euch ein gutes Buch. Es gibt heute so viele Möglichkeiten sich schlau zu machen und das Geld besser als in solch einem Vertrag anzulegen.

Besten Dank für Ihren Einsatz Herr Walz – bleiben Sie dran. Es lohnt sich!

Hen L.

Liebe/r Hen L., solche Kommentare zaubern mir ein ganz breites Grinsen ins Gesicht 😉

Das ist der Lohn der Mühe… vielen Dank für die Rückmeldung!

Na klar, bleibe ich dran 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

Ich bin in den letzten Wochen auf das Thema Strukis aufmerksam geworden dank Blogs wie Ihrem Herr Walz, Finanzpodcasts und Finanzbücher, die ich angefangen habe zu lesen und habe festgestellt: Ich bin ein lebendes Klischee: Akademiker, gutes Einkommen, kein Plan von Finanzen, hat auf einen alten Kommilitonen vertraut. (Wo bitte ist der Smile mit den rollenden Augen?!).

Leider war es da für mich auch schon zu spät, ich habe 2008 eine Fondsgebundenene private Rentenversicherung mit BU und Todesfallschutz (Standard Life, Maxxcellence Invest) abgeschlossen und bin gerade verzweifelt dabei zu versuchen herauszufinden, wie ich da am besten wieder rauskomme. Mal abgesehen davon, dass es mir trotz Magisterstudium in Germanistik tatsächlich schwer gefallen ist, mich aus dem Vertragswerk schlau zu lesen, ist es auch immer noch nicht wirklich übersichtlich, was ich wie und wann an Kosten zahle.

Blogs wie Ihrer helfen ungemein wenn es darum geht als Laie mal einen groben Überblick darüber zu bekommen, wie man sich diese ganzen Zahlen (wie gesagt: Germanistik, nicht! Mathematik) überhaupt anzusehen hat, was es bedeutet, wenn da von Risikoaufschlag die Rede ist (zu dem ich ürbigens gar keine Angaben im Vertrag finden konnte, nur eine absolute Summe, die ich pro Jahr bezahle), wie man sich das auseinanderklamüsern muss, wenn manche Kosten einmalig anfallen, andere als Prozent der monatlichen Einzahlsumme angegeben sind und wieder andere als Prozent des Fondsvolumens. Dass meine BU-Sicherheit auch an mein Fondsvolumen gebunden ist, wird nur in einem Satz als Warnung erwähnt. Nirgendwo habe ich weitergehende Erklärungen, was es bedeutet, dass der Berufsunfähigkeitsschutz so begrenzt ist, dass er endet, sobald das Fondsvermögen und damit der Rückkaufwert nicht mehr zur Finanzierung der laufenden monatlichen Kosten für den Berufsunfähigkeitsschutz und der Leistung bei Tod vor dem vereinbarten Rentenbeginndatum ausreicht. Ich verstehe jedes Wort, aber ich verstehe nicht, was das nun genau bedeuten soll?!? Ich habe diesen Vertrag geschlossen, um im Falle einer BU abgesichert zu sein, die ich aus gesundheitlichen Gründen angeblich nirgendwo einzeln hätte abschließen können, laut „Berater“. Nun liest sich das für mich LeO so, als würden die Beiträge nur so lange weitergezahlt, wie mein Fondsvermögen das hergibt? ARGHHH, auf Neudeutsch: WTF? Auch meine Tabellenkalkulationskünste sind begrenzt, also habe ich nur mal auf nem Bierdeckel zusammengerechnet was ich da bislang an Kosten verloren habe: ca 35% der eingezahlten Summe war es letztes Jahr. Ich bin stinksauer, dass sowas überhaupt weiterhin erlaubt ist.

Also bitte: Weiter so, auch wenn immer mal wieder ein Voll-Horst Kommentare abgibt. Wir Dummies brauchen dringend mehr solcher Informationen. Und falls Sie noch einen Vertrag zum Zerpflügen möchten, ich biete Ihnen meinen gerne zu wissenschaftlichen Zwecken an!

Liebe Grüße von einer LeOnine

Liebe Nene, ich kann Ihren Frust so nachvollziehen – denn in den meisten Dingen sind wir alle Laien – was für Profis wir auf dem einen oder anderen Gebiet auch sein mögen. Deshalb: nicht verzweifeln. Mach ich auch nicht, trotz Voll-Horste 😉 Hier gibts übrigens die nächste „Enthüllung“.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Zum Glück bin ich rechtzeitig in meinem Leben auf die Webseite des BdVs gekommen so das mit das mit dem „legalen Betrug“ der Kapitallebensversicherungen schon bekannt war und so einige „Berater“ abwehren konnte.

https://www.bundderversicherten.de/fbfiles/AK-Interview-Legaler-Betrug.pdf

Wenn man sich ansieht wie lange es das schon gibt kann man nur mit dem Kopf schütteln…

Weiter so Herr Walz!

Lieber Jürgen Heckmann, ja, das von Ihnen verlinkte Interview stammt – meine ich – auch schon wieder aus 2018… 35 Jahre nach dem besagten Urteil. Der Versicherungslobbyismus ist stark und mächtig – mit dem Geld der geprellten Versicherten wird er bezahlt. Wirklich ganz ganz traurig. Aber das spricht sich rum 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Dr. Walz,

ich danke Ihnen für Herzen für Ihren Einsatz und wünsche Ihnen weiter viel Kraft und auch Freude (wie ich vermute), hier weiter dran zu bleiben.

Weiterhin hoffe ich auf eine baldige und detaillierte Aufklärung durch die BAFIN, um mehr Transparenz und Klarheit in diesem und damit vielen weiteren Fällen zu erhalten. Ich freue mich schon auf Ihre Reaktion darauf.

Ich wünsche mir persönlich, dass die vielen anständigen Mitarbeiter der DVAG, die es zweifellos gibt und die mit der richtigen Aufklärung auch sicherlich auf den richtigen Weg gebracht werde könnten, den Ausstieg schaffen und damit Ihre Freunde, Bekannten und Familienmitglieder vor derartigen Verträgen schützen.

Lieber Thiemo Faulhaber, Ihr Wort in Gottes Ohr.

Ich hoffe mit Ihnen, dass viele anständige DVAG-Mitarbeiter den Ausstieg schaffen. Von etlichen DVAG-Aussteigern wird mir jedoch zugetragen, dass die Anständigen schon lange ausgestiegen seien. Was das im Umkehrschluss bedeuten würde, möchte ich gar nicht zu Ende zu denken… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Dr. Walz, vor ca. 2 Jahren hatte ich nach einer persönlichen Finanzkrise auf meiner To Do Liste: Etwas über Aktien und ETF lernen. Es wurde eine interessante Reise daraus.

Ihr Buch ist mir seither eine Große Hilfe und auch für mich als Laie gut verständlich. Inzwischen habe ich meine Verträge durchgesehen und 80% davon ruhend gestellt oder auszahlen lassen – je nachdem was günstiger war. (AWD , GENERALI… war auch dabei 😉 Schlechter konnte es ja ohnehin nicht werden. Ich dachte mir, wenn Versicherungen mit meinem Geld spekulieren, dann kann ich das auch 😉 Inerhalb dieser 2 Jahren habe ich einen Gewinn von 20.000 Euro erwirtschaftet- alleine durch das Umstellen von Verträgen! oder Eröffnung zbsp. eines Industrie-Fonds für meinen Sohn. Das hätte ich vorher nie gedacht das es möglich ist. Ich danke ihnen dass sie mit ihrem Buch einen Weg vorzeigen, gehen muss ihn am Ende ja jeder noch selbst. Vielleicht ist meine Rente so jetzt immer noch nicht ausreichend gesichert, aber ich gehe selbstbestimmt mit dem um was ich habe. Durch ihre Informationen bin ich jedenfalls kein LeO mehr .

Liebe Sonja Dörfel, herzlichen Dank für Ihren Erfahrungsbericht, der ja zu großen Teilen ein Erfolgsbericht ist.

Und natürlich gönne ich Ihnen jeden Gewinn! Achtung jedoch vor Spekulationsgewinnen. Da möchte ich klarstellen, dass ich nicht zum Spekulieren rate, sondern zu einem möglichst breit gestreuten und verantwortungsvollen Investieren. Das ist ein großer Unterschied und ich hoffe, dass Sie nicht so spekulativ „aufgestellt“ sind, wie es zwischen Ihren Zeilen durchklingt 😉

Weiterhin alles Gute und genießen die die Vorteile, die es zweifellos mit sich bringt, wenn man kein LeO ist.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo nochmal,

nach meinem persönlichen Risikoprofil bin ich tatsächlich ziemlich spekulativ unterwegs, aber ich habe tatsächlich vergessen zu erwähnen, dass ich mich auch durch bewährte Fonds und ein „normales“ Tagesgeldkonto abgesichert habe …. der Unterschied macht für mich, dass ich selbst für mein Geld verantworte was damit passiert.

Liebe Grüße

[Kommentar vom Blogbetreiber gekürzt, da zu individuell]

Netter launiger Blogbeitrag, anfangs schon geschrieben, später etwas theatralisch und klamaukig. Wenn ihre Liveauftritte dieses Niveau halten, könnten sie bei extra3 auftreten. Inhalte vermitteln sie leider keine. Ist ihr Buch auch so flach?

Liebe/r Deniz, „nett“ würde ich meinen Blogbeitrag nicht nennen. Eher eine Beerdigung erster Klasse für die DVAG und die AM. Aber das muss man natürlich erst einmal verstehen.

„Flach“ würde ich auch meine Bücher nicht nennen. Eher präzise, faktenbasiert und ja, wo es passt, auch humorig.

Ich kann natürlich nur dort in die Tiefe gehen, wo die Zahlen das zulassen. Ich zeige den exakten Beitragsverlauf (die Beitragszahlungen habe ich von Brigitte), ermittle daraus die Beitragssumme und mache die von der AM genannten Risikokosten (104,45 Euro) – also Peanuts – transparent. Ebenso die Rückzahlung von 6.824,07 Euro. Von meiner Behauptung, dass die AM in diesem Vertrag einige Tausend Euro Kosten vereinnahmt hat, rücke ich nicht ab. Nur, wie soll ich das tiefer analysieren, wenn die AM sich weigert, auch nur die wesentlichen Kostenarten in ihrer Höhe zu spezifizieren und schreibt: „Zur einer Offenlegung unserer detaillierten Berechnungen sind wir nicht verpflichtet.“

Übrigens: Im Kapitel D7 meines Aufklärungsbuches „Einfach genial entscheiden in Geld- und Finanzfragen“ unterscheide ich an einem Echtbeispiel, welches ich seziert habe, zwischen Alphakosten, Betakosten, Kappakosten, Gamma1-Kosten, Gamma2-Kosten, Transaktionskosten sowie Depotkosten und Performancegebühr. In der Summe erreichen diese Kosten 98% der Beitragszahlungen.

Es wird mir eine Freude sein, in der nächsten Auflage des Buches das Beispiel auszutauschen und dafür die von der DVAG vertriebene Rente Plus zu sezieren. Zumindest im Fall von Brigitte gehe ich davon aus, dass die Kostenquote über 100% liegen wird, da die AM ja den gesamten Wertzuwachs der beiden Fonds vereinnahmt hat.

Freuen Sie sich mit mir auf die Ergebnisse der BaFin-Untersuchung, die Analyse weiterer Verträge von Geschädigten und die 4. Auflage meines Buches.

Herzliche Grüße, Hartmut Walz – Fangen Sie keine LeOs!

ANONYME CHATS: DIE WURZEL DES ÜBELS. Warum werden überhaupt in Chats Leute wie „Deniz“ zugelassen, die sich nicht trauen, ihren Namen zu nennen? Entweder man bekennt Farbe, oder man lässt es. Es sollte Gesetz werden, seinen echten, vollen Namen zu nennen, weil man sich dann nicht mehr hinter oft fragewürdigen und leider auch oft niveaulosen Kommentaren verstecken kann – so wie hier. Das geht mir schon lange auf die Nerven, wass mir die Lust auf Chats langsam und sicher verübelt.

Sehr interessanter Artikel. Leider taugt er nur um Stimmung zu machen und das war es dann auch schon.

Wäre ich Brigitte und nicht diese naive Frau, die sie dort erwähnen, würde ich den neuen Berater verklagen. Dies hat mehrere Gründe!

Es werden viele Faktoren weg gelassen. Im März gab es einen Tiefpunkt an der Börse, dank Corona, dies wird nicht erwähnt! Ihre zum Vergleich herangezogenen ETFs wären davon genauso betroffen gewesen, sprich keinerlei Rendite. Aus diesem Grund vergleichen Sie anschließend die Zahlen vom April ihres ETFs, als die Börse sich schon wieder ein wenig erholt hat. Sie lassen wissentlich die Kosten sowie den Namen des ETFs aus ihrem Vergleich aus. Logisch, sonst wären diese Zahlen ja auch nicht gut geeignet um Stimmung zu machen.

Des weiteren vergleichen sie eine Rentenversicherung mit einem ETF, der die Vorteile einer Rentenversicherung nicht bieten kann.

Ein Ausgabeaufschlag fällt bei einer Versicherung übrigens nicht an, als Profi im Bereich finanzen, hätten Sie das wissen müssen.

Zusammenfassend wurde die Frau dazu gebracht, zum schlechtesten Zeitpunkt zu kündigen. Es wird, damit es gut aussieht, mit falschen Zahlen aus unterschiedlichen Zeiten gerechnet (März vs April). Hierbei werden die Kosten und die Namen des zugrunde gelegten ETFs wissentlich weg gelassen. Die Vorteile einer Rentenversicherung werden nicht einmal genannt, sonst würde den Lesern ja auffallen, dass ihr Vergleich hinkt.

Kann man nur hoffen dass Brigitte zur Besinnung kommt, zu einem Anwalt geht und Sie in Grund und Boden klagt. Denn das was Sie hier Versuchen der DVAG unterzujubeln, ist ihr Verdienst, eine wissentliche Falschberatung!

Lieber Horst Müller, im folgenden einfach DVAG-Horst,

von Stil und der Wortwahl her ist Ihr Kommentar grenzwertig – aber vielleicht ist das ja das Niveau der DVAG. Dass Sie im wahren Leben für die DVAG-AG arbeiten, weiß ich.

In der Sache sind Ihre Behauptungen aber so falsch, dass ich mich frage, ob Sie es wirklich nicht besser wissen oder aber nicht besser können. Beide Alternativen werfen kein gutes Licht auf Sie und die BlogleserInnen sollen ruhig wissen, auf welchem Niveau Sie argumentieren.

Also folgende Richtigstellung:

Zitat DVAG-Horst: „Wäre ich Brigitte und nicht diese naive Frau, die sie dort erwähnen, würde ich den neuen Berater verklagen…“

Entgegnung Walz: Das zeigt genau die Denke der Strukturvertriebe. Dem Kunden ein altes Produkt schlechtreden und dann ein neues, ebenso schlechtes oder noch schlechteres Produkt verkaufen und erneut Abschlussprovision kassieren… Sie kommen überhaupt nicht auf die Idee, dass Brigitte keinen neuen Berater hat. Brigitte braucht auch keinen, sondern sie ist zwischenzeitlich eine mündige Selbstentscheiderin. Also kann sie auch keinen neuen Berater verklagen. Ob sie vielleicht ihren alten DVAG-Berater verklagt, oder die AachenMünchener, das lassen wir mal dahingestellt.

Zitat DVAG-Horst: „Es werden viele Faktoren weg gelassen…“

Entgegnung Walz: Es wurde überhaupt nichts Relevantes weggelassen. Die von Ihnen genannten Details sind alle neben dem Punkt, da die die Fonds in Brigittes Police sich ja – wie ich schrieb – ordentlich entwickelt haben. Jedoch die AM diese Gewinne entweder für sich vereinnahmt oder mit geradezu unanständig hohen versteckten Kosten verrechnet. Übrigens sind auch die gesamten Ausschüttungen über 15 Jahre hinweg im dunklen Loch der „Rente Plus“ verschwunden. Auf alle Fälle fehlen etliche tausend Euro, deren Verbleib AM in dem schnöden Schreiben an Brigitte nicht erklärt. Legaler Betrug, über den ich sachlich informiere.

Zitat DVAG-Horst: „Des weiteren vergleichen sie eine Rentenversicherung mit einem ETF, der die Vorteile einer Rentenversicherung nicht bieten kann.“

Entgegnung Walz: Welche Vorteile? Der minimale Risikoschutz wird durch separate Risikokosten in Rechnung gestellt. Diese habe ich auch nicht angegriffen, da die paar Euro im Verhältnis zu ein paar tausend Euro nicht weitergegebener Fondsgewinne völlig irrelevant sind. Da überhöhte Kosten nur Vorteile für Vermittler und Versicherer, nicht jedoch für Brigitte sind, fallen mir keine sonstigen Vorteile ein.

Zitat DVAG-Horst: „Ein Ausgabeaufschlag fällt bei einer Versicherung übrigens nicht an, als Profi im Bereich finanzen, hätten Sie das wissen müssen.“

Entgegnung Walz: Das war jetzt aber gar nicht schlau – wissen Sie es wirklich nicht besser? Natürlich fällt bei der Versicherung kein Ausgabeaufschlag an, sondern eine üppige Abschlussgebühr. Das hindert die AM jedoch keineswegs, bei der Anlage des Sparanteils nochmals einen Ausgabeaufschlag für die Fondsanteile zu berechnen. Wollen Sie meine BlogleserInnen so platt für dumm verkaufen?

Zitat DVAG-Horst: „Zusammenfassend wurde die Frau dazu gebracht, zum schlechtesten Zeitpunkt zu kündigen….“

Entgegnung Walz: Eine falsche Behauptung wird nicht durch Wiederholung besser und der Verkaufszeitpunkt ist absolut irrelevant, da Brigitte das Geld zeitnah in ebenfalls gefallene ETFs umgeschichtet hat 😉 In den Fonds der AM sind über die 15 Jahre hohe Gewinne angefallen, die durch Corona nur geringfügig geschmälert wurden. Das ist also überhaupt nicht das Problem. Die einzig interessante Frage ist: Wo sind diese Gewinne und die Ausschüttungen der Fonds nun? Und warum wurden sie nicht an Brigitte ausgezahlt?

Zitat DVAG-Horst: „Kann man nur hoffen dass Brigitte zur Besinnung kommt, zu einem Anwalt geht und Sie in Grund und Boden klagt. Denn das was Sie hier Versuchen der DVAG unterzujubeln, ist ihr Verdienst, eine wissentliche Falschberatung!“

Entgegnung Walz: Erstens ist Brigitte schon lange beim Anwalt gewesen. Und mit viel Besinnung hat sie danach ihren von der DVAG vermittelten Versicherungsvertrag erfolgreich widerrufen, die Angelegenheit ebenso erfolgreich der BaFin übergeben und mir den Schriftverkehr zur Verfügung gestellt. Ich berate nicht, also kann man mich auch nicht wegen Falschberatung verklagen. Und dass die AM tausende Euro Gewinne der beiden DWS-Fonds nicht an Brigitte auszahlt, ist eine wahre Tatsachenbehauptung.

Abschließend würde ich Sie gerne bitten, vielleicht selbst zur Besinnung zu kommen. Die von der DVAG vielfach vermittelte „Rente Plus“ ist ein intransparentes Produkt mit immens hohen Kosten – das lässt sich nicht weglügen oder schönreden. Was sollen denn Ihre BeratungskundInnen von Ihnen halten, wenn Sie als FPV so unqualifiziert mit einem einfachen Sachverhalt umgehen und Ihre Behauptungen entweder falsch sind oder an der Sache vorbeigehen?

Auch Ihnen gute Besserung

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

erneut die Frage: welche Fonds wurden 15 Jahre lang gekauft! Sie schreiben nur blumig/beleidigend um den heißen Brei herum. Nenenn Sie doch mal Ross und Reiter!

Zum einen wissen wir immer noch nicht, welche ETFs sie zum Vergleich herangezogen haben, noch welche Fonds Brigitte vorher gewählt hatte. Es steht lediglich Ihre Aussage der dicken Gewinne im Raum.

Wir wissen auch nicht, welche sonstigen Risiken mit abgesichert wurden, das wird hier nirgends erwähnt. War eine BU mit dabei, oder eine Beitragsbefreiung?! Diese Kosten fallen natürlich bei einem reinen ETF nicht an..

Die genaue Bezeichnung des Tarifs fehlt ebenfalls. Wenn es sich um den Tarif handelt, der 2004 aktuell war und von dem man nach Ihren Ausführungen ausgehen muss, dann haben Sie auch eine Kleinigkeit vergessen zu erwähnen. 60% der Einzahlung werden dort für die Todesfallabsicherung aufgewendet!

Im Grunde fehlt alles, womit für eine Nachvollziehbarkeit gesorgt werden könnte. Aber das ist ja nicht ihr Ziel, nachher überprüft noch jemand ihre Aussagen.

Ich wünsche baldige Genesung

vielleicht tauchen hier ja irgendwann noch brauchbare Informationen auf, Namen von Fonds, ETFs oder sonstiges

Lieber DVAG-Horst, sowohl im eigentlichen Text als auch in Rückkommentaren habe ich deutlich gemacht, dass ich keine ETFs zum Vergleich herangezogen habe. Einfach nochmal gründlich lesen, bitte.

Meine Vorgehensweise habe wissenschaftlich sauber und präzise erklärt. Ich stellte das Ergebnis der „Rente plus“ also nach Kosten mit einer Anlage der exakt gleichen Beträge in den DAX oder den MDAX (also vor Kosten) gegenüber. Diese Vorgehensweise ist die einzige Möglichkeit, da die AM ja den Standpunkt vertritt, die enorm hohen Kosten nicht benennen zu müssen.

Durch die Differenz zwischen „Rente Plus“ und alternativer Anlage kann ich also eine Größenordnung der Kosten retrograd berechnen – freilich nur als Summe und leider nicht differenziert nach den insgesamt 24 Unterkostenarten, die die Branche in anerkennenswerter Genialität erfunden hat.

Dass Ihr Einwand mit den Risikokosten einer etwaigen BU oder Beitragsbefreiung an der Realität vorbeigeht, hätten Sie an dem im Blogbeitrag zur Verfügung gestellten Dokument vom 02.04. selbst ersehen können. Nein, es liegen keine zusätzlichen Risikoversicherungen vor, deshalb hat die AM in der entsprechenden Zeile auch brav „Striche“ eingefügt. Und die ausgewiesenen Risikokosten des Hauptvertrages werden mit 104,45 Euro angegeben. Dieser Betrag erklärt jedoch nicht das dunkle Loch von mehreren tausend Euro fehlender Fondsentwicklung.

Geradezu rührend ist Ihr Hinweis darauf, dass möglicherweise 60% der Beiträge zur Todesfallabsicherung von Brigitte verwendet würden. Nein das können wir auch ausschließen. Zudem ist Brigitte kinderlos, wollte ihre Rente aufbessern und keine Sterbegeldversicherung.

Von absurdem Humor zeugt Ihre abschließende Bemerkung, dass ich keine Nachvollziehbarkeit anstrebe. Allein die Geheimniskrämerei der AM zwingt mich zu der oben begründeten retrograden Rechenmethodik.

Wenn die AM ihre Kalkulation offenlegt, dann können wir gerne gemeinsam und ganz exakt feststellen, wo Brigittes Geld geblieben sind.

Die täglich steigende Zahl der BlogleserInnen interessiert das ja auch…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

HUT AB, HERR PROF. DR. WALZ: Klasse, was Sie für eine Energie bzw. Nerven aus Stahl haben, um überhaupt noch auf diese Kommentare einzugehen. Weiter so im Sinne der Finanzwissenschaften!

Lieber Bernhard Malkmus, in meiner Jugend habe ich schwererziehbare Jungs in der Kinderfreizeit betreut… vielleicht hat das ja gestärkt 😉

Ich bleibe dran, versprochen!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Nun sein wir mal ehrlich DVAG-Horst,

egal um welchen AKTIV GEMANAGTEN FONDS es sich hier handelt (bei 5% Ausgabeaufschlag + 1,40% – 1,45% Verwaltungsgebühr vermutlich einer der super gemanagt wird 😉 und größtenteils aus Aktien besteht ) ist nach 15 Jahren Investition und Cost-Average-Effect (falls das Ihnen überhaupt was sagt) zu erwarten, dass bei einer vergleichsweise so kleinen Finanzkrise, nicht der gesamte über !!!15 Jahre!!! erwirtschaftete Gewinn + ein wenig Grundsubstanz auch in einem solchen Versicherungsmantel verloren geht!?

Dubios oder? Immerhin soll doch genau sowas das aktive Managen verhindern? Oder doch nicht? Oder bedeutet aktives Management aktive Geldentnahme in die eigene Tasche der FPV und Manager? Das würde dem ganzen hier dann einen Sinn geben und alle Unklarheiten beantworten oder meinen Sie nicht?

Wahrscheinlich wissen Sie es aber selbst nicht, denn Unwissenheit über die eigene Materie ist der Erfolgszweig dieser Branche.

Viele Grüße eines ehemaligen Branchenkollegen!

da hätte Brigitte einfach mal die Rechtsprechung des BGH lesen und verstehen sollen, bevor sie ihren Vertrag ab Beginn auflöst. Welche Gewinne will sie da erhalten? Welche Fonds hatte Brigitte denn 15 Jahre lang? Hätte sie die nicht wechseln können?

Lieber Leo Leonberg, nicht nur Ihr Name erheitert mich. Hätten Sie die Ausführungen gelesen so hätten Sie erkannt, dass nicht die Fonds im Depot das Problem waren und ein Wechsel (falls möglich) insofern auch nichts gebracht hätte. Einen schönen Beitrag zu meiner Sammlung von Fundstücken absurden Humors haben Sie trotzdem geleistet 😉

Ihre Empfehlung, dass Brigitte einfach mal die Rechtsprechung des BGH hätte lesen und verstehen sollen, ist zwar recht zynisch aber trotzdem weiterführend. Denn wenn die Söldner der Dubiosen Vertriebs AG künftig bitte alle LeOs vor der Unterschrift auf die Rechtsprechung des BHG hinweisen, dann ist die Problematik zumindest für die Zukunft gelöst. Und so lange sie das nicht tun, macht es zumindest dieser Finanzblog.

Gute Besserung und

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

bei einem Widerspruch bekommt man seine gezahlten Beiträge zurück. Soweit ist die BGH-rechtssprechung eigentlich recht simpel. Sie hängen sich doch daran auf, dass die Generali Brigitte sogar noch eine negative Fondsentwicklung angelastet hat. Kosten des Versicherers bzw. des – von ihnen in ulkigen aber recht infantilen Wortspielchen – beschuldigten Vertriebs spielen bei der BGH-Rechtssprechung ja keine Rolle. Die Differenz der Auszahlung kann also nur von den Risikokosten und der Fondsentwicklung kommen.

Daher erneut die Frage: Welchen Fonds hatte die Kundin denn? Hat sie sich in den vielen Jahren nicht mit der Kursentwicklung befasst? Scheinbar nicht. Meinen sie wirklich, die Kundin wäre demnach in der Lage gewesen, sich selbst um die Verwaltung von ETF’s o.Ä. zu befassen?

Lieber Leo Leonberg,

ich vermute hinter Ihrem Statement ein grundlegendes Missverständnis der Rückabwicklungsfolgen nach einem Widerruf/Widerspruch.

In meinem Beitrag auf diesem Blog vom 6.12.2019 (Ausstieg aus Rürup-Verträgen) habe ich – zwar bezogen auf eine Rürup-Fondsrente, aber absolut vergleichbar mit Brigittes Vertrag – die Folgen einer Rückabwicklung zusammenfassend wie folgt beschrieben:

Im Rahmen der Rückabwicklung (die in Einzelheiten in den verschiedenen Gesetzesphasen unterschiedlich geregelt ist) kann dem Grunde nach zusätzlich zum „Rückkaufswert“ vom Versicherungsunternehmen die Rückzahlung der Abschluss- und Vertriebskosten sowie der Verwaltungskosten verlangt werden. Regelmäßig müssen Teile dieser Kosten von dem Versicherungsunternehmen verzinst werden (sog. „Nutzungs(wert)ersatz“).

Beispiel: Unsere Mandantin hat vor dem Oberlandesgericht Karlsruhe bei Rückabwicklung einer fondsgebundenen Rürup-Rente der Nürnberger folgendes Ergebnis erzielt: Die Fondsanteile waren bei Widerruf 3.464,85 EUR wert. Zusätzlich erhielt sie die Abschluss- und Verwaltungskosten sowie Nutzungszinsen darauf in Höhe von 2.155,90 EUR, ein Plus von über 60% vor Steuern (OLG Karlsruhe, Urteil vom 28.06.2019, Az. 12 U 134/17, VuR 9/2019, Seite 342 ff.).

Also: Bei einer fondsgebundenen Rentenversicherung werden die Sparanteile des Beitrags in Anlagefonds investiert. Die dabei entstandenen Gewinne (Kurszuwächse) stehen nicht der Versicherung, sondern dem Versicherungsnehmer zu, und zwar auch bei der Rückabwicklung des Vertrages. Hinzu kommen die Abschluss- und Verwaltungskosten!

Ich vermute, dass die bisher von AM an Brigitte erteilte Auskunft nicht sämtliche Positionen der Rückabwicklung berücksichtigt, oder aber falsch gerechnet hat. Leider behaupten Versicherungsunternehmen sehr häufig, dass sie „alle Kriterien der BGH Rechtsprechung“ berüksichtigt hätten bei ihrer Ermittlung des Rückabwicklungssaldos. Das ist aber in den wenigsten Fällen tatsächlich der Fall!

Zu bedenken gebe ich jedoch, dass ohne detaillierte Auskünfte zur Beitragsverwendung durch die AM aber von mir keine belastbare Aussage hierzu getroffen werden kann. Gerdae die erforderlichen Auskünfte über die bei der Berechnung zu berücksichtigenden Paramaeter verweigert jedoch die AM gegenüber Brigitte.

Es bleibt zu wünschen, dass die Aufsichtsbehörde (BAFin) ihrer Aufgabe nachkommt und die Berechnung der AM einer Überprüfung unterzieht. Plausibel ist das Ergebnis – aus denselben Gründen wie für Herrn Prof. Dr. Walz – bei einer derart guten Fondsperformance auch für mich nicht .

Mit freundlichen Grüßen und besten Grüßen an Prof. Walz

Andreas Mayer, RA

Ich stimme ihnen in allen Punkten zu, Herr Mayer außer den beiden folgenden:

1. die Beweislast liegt beim Versicherten (laut OLG Köln) Wieso soll der Versicherer hier also tätig werden? Der Vertrag war ein nullgeschäft. Wieso noch mehr unnötigen Aufwand betreiben?

2. sie sprechen von einer „derart guten Fondsperformance“. Woher wissen sie das? Ich habe Herrn Walz mehrfach um die Information gebeten, welche(r) Fond(s) seit 2004 hinterlegt war(en). Diese Antwort ist er uns immer noch schuldig. Wenn Brigitte einen Geldmarktfond o. Ä. gewählt hat, kann der trotz Börsenboom durchaus minus gemacht haben. Da sie die schlechte Performance ja wohl 15 Jahre mitgemacht hat, scheint sie in dem Thema wenig bewandert zu sein. Laien neigen meist zu „sicheren Anlagen“ ohne Risiken. Vielleicht klärt uns Herr Walz ja aber noch auf….

hm, soweit ich den Schriftwechsel nachvollzeihen kann, hat sich die Kundin auf höchstrichterliche Urteile des BGH berufen. Da geht es doch um Aufhebung ab Beginn. Welche Wertentwicklung soll es da geben, wenn der Vertrag rückwirkend ab Beginn aufgehoben hat?

Lieber Herr Prof. Dr Walz,

nachdem ich alle Ihre Finanzblogs „aufsauge“, gibt es einige Ihrer Beiträge, die mich besonders bewegen und dieser gehört ganz besonders dazu.

Vielen Dank für Ihre unermüdliche Aufklärung zu diesen Missständen.

Genau solche Verträge habe auch ich bereits sicherlich hundertmal analysiert (übrigens kostenfrei ohne Interessenkonflikte und damit aus Überzeugung) und zwar stets mit dem gleichen Ergebnis bei den „LEOs“:

+ zunächst Unglaube und Zweifel

+ dann der Versuch die falsche Entscheidung zu begründen

(„der Finanzmensch ist doch so nett, ist doch mein Freund, mein Onkel, mein Kollege“, mein langjähriger Finanz-Wegbegleiter)

+ dann der Beginn einer leichten Verärgerung, nachdem die Fakten unumkehrbar nun mal klar sein

(mehr eingezahlt zu haben als auf der aktuellen Standmitteilung steht, versteht auch der Talentfreieste)

+ schließlich Trauer und Wut (meist über sich selbst, wie „naiv“ man sein kann/konnte)

Was mir auch aufgefallen ist, dass kaum einer das so wie „Brigitte“ diese Abschlüsse im Nachhinein studiert.

Ich habe Wirtschaftsprüfer, Steuerberaterkanzleichefs, Geschäftsführer mittelständischer Unternehmen, VWL /Mathematik studierte die Augen geöffnet und stets das gleiche festgestellt: Es rechnet schlicht und einfach keiner nach!

Die einfachsten Dreisätze werden nicht genutzt, da man dem Namen des Finanzvertriebes oder dem Interessenkonflikt gesteuerten Verkäufer im wahrsten Sinne des Wortes BLIND (!) vertraut.

Genau diese Art von Verträgen („fondsgebundenen Murks“) werden auch als betriebliche Altersvorsorge (bAV) verkauft.

Immerhin!

Wenn „Brigitte“ diesen Finanz-Schrott als betriebliche Altersvorsorge gekauft hätte, hätte Sie nicht nur den Ärger, sondern Ihr Arbeitgeber gleich mit.

Was die wenigsten Arbeitgeber wissen:

Gemäß § 1 Betriebsrentengesetz (BetrAVG) haften Arbeitgeber unübertragbar und unbegrenzt für ihre Zusagen und damit für Art und „Güte“ solcher Verträge. Völlig unkalkulierbares Risiko, da man 30 Jahre nach Rentenbeginn noch seinen Arbeitgeber verklagen kann.

Wenn „Brigitte“ also später gegen ihren Arbeitgeber klagen würde, bekommt Sie vor dem BAG 3. Senat sicher recht.

Schlecht für den Mittelstand, der die bAV den Finanzvertrieben nach meinen Erfahrungen in der Regel ohne Prüfung und Kontrolle überlässt.

Was könnten wir tun?

Damit keiner auf diese Machenschaften reinfällt, schlage ich vor Ihr Buch „Ihre Finanzen fest im Griff“ zur Pflichtlektüre für Abiturienten, Studenten und Berufseinsteiger zu machen. Ältere dürfen dies natürlich auch lesen und danach handeln…

Alternative wäre übrigens einfach das konsequente Verbot von Provisionen im gesamten Finanzvertrieb…

…darauf würde ich allerdings nicht warten, nachdem zuletzt namhafte Politiker sich tatsächlich schon gegen eine lächerliche geplante Provisionsbegrenzung ausgesprochen haben. Hat wegen Corona kaum jemanden interessiert…

Gratulation den Lobbyisten!

Nochmals danke Herr Walz für Ihren wertvollen, aufklärenden Blogbeitrag und unbedingt (!) bitte weiter so.

Sehr gut, dass Sie auffordern diesen Blog zu teilen. Die Reichweite kann gar nicht weit genug sein.

Noch eine nicht ganz ernst gemeinte Anmerkung zum Beitrag von Herrn Stefan W.:

Wenn die DVAG alle Bücher von Herrn Dahm kauft, schlage ich vor, Herr Dahm lässt eine neue Auflage von 1 Mio. Stück drucken.

Seinen Ertrag möge er dann bitte für die Suche nach einem Corona-Impfstoff spenden.

Jeden Tag eine gute Tat…

Herzliche Grüße

Stephan C.

Lieber Stephan C., vielen Dank für Ihren Kommentar. Der eine Menge Aspekte erwähnt. Auch den psychologischen. Traurigkeit, Enttäuschung, ja Wut über die Falschberatung – nicht selten durch „Freunde“, Verwandte usw. – müssen verarbeitet werden. Und kommen zu dem ganzen Ärger und Aufwand rund um die Vertragsabwicklungen noch hinzu. Und wirken meist noch lange nach. Was da an Vertrauen bei den Menschen kaputt gemacht wurde und wird… Unabhängige Beratung tut not. Und die schont auch die Beziehung zu seinen Mitmenschen 😉

Vielen Dank noch einmal! Ich bleibe dran…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

mein letzter Fall mit der Dubiosen Vertriebs AG hatte ich im Jahre 2018.

Es handelte sich um eine komplette Falschberatung am 05.02.2013. Am 14.11.2018 hat mich der Mandant beauftragt den nobelpreisverdächtigen Wunschpolicenvertrag zu prüfen.

Nach einigen E-Mails und Telefonaten hat mein Mandant am 01.09.2018 die Summe der eingezahlten Beiträge wieder zurück bekommen.

Herr Prof. Walz, wir kämpfen weiter. Es lohnt sich für die Mandaten.

Hier ein anonymisierter Auszug des Schriftwechsels zwischen dem Mandaten und mir.

Sehr geehrter Mandant,

ein unschönes Telefonat hatte ich am 24.04. mit Herrn Strukki. Er hatte die böses Seite eines Strukturvertriebes mit rechtlichen Drohgebährden aufgefahren.

Aber das bin ich gewohnt. Und plötzlich taucht wie Phoenix aus der Asche das PIB vom 05.02.2013 auf.

—

Antwort des Mandanten:

Hallo Herr Kontz,

vielen Dank für Ihr Engagement!

…

heute erreichte mich, noch vor der schriftlichen Bestätigung, auf meinem Konto die Gutschrift für den aufgelösten Vertrag in Höhe von xxxx,xx Euro! … Sie haben einen tollen Job gemacht. …

—

PS: Das Buch „Hau‘ ab oder Hau‘ rein“ eines Aussteigers der Dubiosen Vertriebs AG und meine eigene Erfahrungen helfen mir in solchen Fällen sehr weiter.

[Kommentar teilweise vom Blogbetreiber gekürzt]

Lieber Herr Frank J. Kontz, danke für Ihre Schilderung. Es ist zumindest finanziell eine Genugtuung, wenn das Geld dann am Ende wieder beim Kunden landet. Nerven, Enttäuschungen, aufgewendete Lebenszeit und schlechte Gedanken bis dahin… so schade!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Professor Walz,

inhaltlich enthält der Beitrag für mich leider nichts Neues, da ich als Honorarberater häufig solche Verträge sehe. Dennoch ist es wichtig, das einmal konkret darzustellen. Was mich noch mehr bewegt als die Zahlen sind die Emotionen. Ihr Beitragsbild der Frau mit den traurigen Augen trifft es auf den Punkt.

Was löst die Erkenntnis über die Renditen, Kosten, Verkaufstricks ect. bei den betroffenen Menschen aus? Wie fühlt es sich an, zu erkennnen, dass man ein LEO war? Hier beginnt meine Arbeit als Finanz-Coach. Raus aus der Opferhaltung. Dafür steht der Name Ihres Blogs „Schließlich ist es Ihr Geld“ und ich füge hinzu … und Ihr Leben! Wer sein Leben aktiv gestalten möchte, muss sich auch mit seinen Finanzen auseinandersetzen. Leider jedoch nicht nur mit den Finanzen, sondern auch mit Finanzvertrieben und penetranten „Beratern“, die Ihre Kunden auch psychologisch unter Druck setzen (und – auch das ist Teil der Wahrheit – oft selber mächtig unter Druck stehen). Meine Aufgabe ist es, mit meinen Mandanten zur Seite zu stehen, Mut zu machen und ihnen zu helfen, Schritt für Schritt die Souveränität über ihre Finanzen zurückzuerlangen. Der Erfolg läßt sich dabei mit der Zeit auf dem Konto, zuerst aber auf den Gesichtern ablesen … und das Lächeln kehrt zurück!

Es bedeutet ein Stück Lebensqualität, souverän und gelassen Finanzentscheidungen zu treffen. In diesem Zusammenhang möchte ich Ihnen auch zu Ihrem neuen Buch „Einfach genial entscheiden im Falle eines Finanzcrashs“ gratulieren. Auch das nimmt Druck raus und macht ein schweres Thema leichter. Mit „konstruktiven Crashgedanken“ und der Haltung, sich auf das zu konzentrieren, was man selber beeinflussen kann.

Lieber Lothar Schmidt, ja, das ist ein zusätzlicher, trauriger Punkt bei solchen Geschichten. Oft sind es sogar „Freunde“ oder gar Verwandte, die den Menschen solche schrottigen Verträge aufschwatzen. Da ist die Enttäuschung doppelt groß!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

an dieser Stelle möchte ich mal anfragen, ob es tatsächlich sein kann, dass ein FPV der DVAG tatsächlich selber nicht im Bilde ist, was er da macht, sozusagen von den Hochglanzbroschüren selbst geblendet ist, ähnlich wie im Prolog Ihres Buches über Geld und Finanzfragen. Es ist nämlich auch bei mir ein enger Freund und ich bin fast überzeugt, er glaubt tatsächlich selber was er empfiehlt und will auch gar nichts anderes wissen, als was ihm in den vielen Fortbildungen der DVAG eingebläut wird, vielleicht auch aus dem Grund, kein schlechtes Gewissen zu bekommen.

Viele Grüße

Achim Bernhard

Lieber Achim Bernhard, herzlichen Dank für Ihre Frage, die ich leider nur allzu gut beantworten kann.

Für meine Doktorarbeit habe ich mich damals inkognito in verschiedene „Schulungsveranstaltungen“ unterschiedlicher Finanz-Strukturvertriebe gesetzt. Dort saß ich dann inmitten von PostbotInnen, FriseurInnen und PolizistInnen, die alle einen lukrativen Nebenverdienst anstrebten. Ein Bäckergeselle mit Mehlallergie war auch dabei – er brauchte einen neuen Hauptverdienst.

Und ich kann Ihnen sagen – das waren keine Produktschulungen, sondern Gehirnwäsche vom Feinsten. Gehen Sie also davon aus, dass zumindest auf den unteren Strukki-Ebenen die FPVs die Zusammenhänge und die fatale Wirkung der überhöhten Kosten und Knebelungsstrukturen der Vertragswerke nicht durchschauen. Je naiver und unwissender diese Menschen gehalten werden, desto überzeugter können sie verkaufen. Erst auf den höheren Ebenen finden Sie dann „Führungskräfte“, die sich im Grenzbereich zur Illegalität wohl fühlen und „legalen Betrug“ zu ihrem Berufsziel auserkoren haben.

Wie schwierig es ist, mit Fakten und empirischer Evidenz gegen diese Gemengelage aus Emotionen und Eigeninteresse vorzugehen, werde ich (durch Ihren Kommentar motiviert) in einem künftigen Blogbeitrag erläutern.

Seien Sie schon mal froh, dass Sie und Ihre Lieben keine LeOs mehr sind…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank Herr Prof. Walz für diese Antwort, habe sowas schon erwartet, aber nicht gedacht, dass Sie tatsächlich so hautnah das Thema erforscht haben. Meinem Freund habe ich im Dezember schon Ihr Buch geschenkt, mit dem Hinweis, dort steht alles drin, warum ich jetzt so handele und alle LV’s kündige. Aber seine Frau meinte schon, oh, ein Buch, da kannst du ja mal was lesen 🙂 Er liest wohl nur Hochglanzbroschüren.

Liebe Grüße und ja, ich fühle mich wirklich viel besser kein LeO mehr zu sein.

Achim Bernhard

Sehr geehrter Herr Professor Walz,

auch ich habe den Artikel mit großem Interesse gelesen und kann mich den Vorrednern (Vorschreibern) nahtlos anschließen.

Diese Strukturvertriebe sind mir schon seit den 90-er Jahren ein Dorn im Auge. Wolfgang Dahm (ein Aussteiger der DVAG) hatte damals ein Buch geschrieben mit dem Titel „Beraten und Verkauft“. In diesem Buch berichtete er über die rüden Verkaufsmethoden dieses Strukturvertriebes. Aufgrund dessen wurde das Buch damals zeitweise auf den Index gesetzt, weil die DVAG per Gerichtsbeschluss die Verbreitung des Buches untersagen wollte. Herr Dahm hat dann aber vor Gericht geklagt und Recht bekommen. Das Buch durfte dann wieder vertrieben werden und die DVAG versuchte meines Wissens nach, alle Bücher zu kaufen. Ich konnte mir damals zum Glück ein begehrtes Exemplar ergattern.

Den Artikel aus dem Spiegel verlinke ich hier einmal (falls möglich)

https://www.spiegel.de/spiegel/print/d-8871577.html

Hoffentlich verfolgen viele Leser Ihre Ratschläge oder geben diese an Ihre Freunde und Bekannten weiter. Nur dann besteht ernsthaft eine Chance, dass diesen Vertriebsmethoden der Garaus gemacht wird.

Solange Jürgen Klopp noch vehement die Trommel für die DVAG rührt, wird es aber sicher schwierig. Ihre Beiträge leisten wohlwollende Aufklärung.

Also bitte weiter so.

Lieber Stefan W., na dann schließen Sie mal gut ab… wenn DVAG raus bekommt, dass es da bei Ihnen noch ein Buch gibt… 😉

Danke für Ihren Kommentar, den Link habe ich mal so stehen lassen. Wenn man sich überlegt, dass das schon fast ein Vierteljahrhundert her ist (von 1996 datiert der SPIEGEL-Artikel)… Es ist unfassbar.

Und zu Jürgen Klopp: also von Fußball versteht er was. Von Fußball… 😉

Natürlich bleibe ich weiter engagiert.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

als ehemaliger Strukki, der bereits 1989 aus dem Strukki Betrieb Bonn Finanz ausgestiegen ist, kann ich leider den Beitrag nachvollziehen. Mitverantwortlich für diese Sauerei sind vor allem bekannte Persönlichkeiten, die den Hals nicht voll bekommen und horrende Beträge kassieren, für den Schwachsinn den sie verzapfen. Als Strukki steht mann mindestens einmal in der Woche mit den Kollegen vor einer großen Tafel und geilt sich auf, wer den meisten Umsatz geschafft hat. Das Vokabular: “ den habe ich aber über den Tisch gezogen“ ist dabei nicht selten. Meine erste Kundin aus dem Jahr 1986 ist heute noch Kundin. Und darauf bin ich stolz.

Ferdinand Dworsky

Lieber Ferdinand Dworsky, danke dass Sie Ihre persönlichen Erfahrungen mit uns teilen. Ihre Schilderung verwundert mich nicht. Und wird ja von vielen Aussteigern bestätigt.

Meine Geschichte mit dem LeO ist ja auch nicht erfunden, sondern Teil meiner eigenen Ausbildung zum Bankkaufmann: https://schliesslich-ist-es-ihr-geld.de/unfreiwillig-komisch-eine-versicherung-von-leo-fuer-leos/

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Walz, super Info die sich auch mit meinen Erkenntnissen decken.

Darf ich unter Bennung Ihrer Person diesen Blogg in meinem Podcast mal vorstellen und zusammen fassen?

Beste Grüße

Matthias Krapp

Lieber Matthias Krapp, aber gene doch – nur zu!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

….das wird bestimmt ein „Shitstorm“ derjenigen auslösen, die es nicht wahrhaben wollen! Respekt, dass Sie dies aushalten!

Aber es ist wie es ist – der Kunde steht bei Strukkis eben am Ende der Kette! Ich habe in zahlreichen Analysen solcher Organisationen noch keinen (!!!) Vertrag gefunden, den man für „gut“ oder kundenorientiert halten kann! DANKE, dass Sie dies mit Brigitte genau so auch aufzeigen und mit Fakten belegen! Hut ab!

Deshalb habe ich diesen Beitrag gerne auf meinen Kanälen geteilt und halte dann den Shitstorm auch mal aus! Und deshalb schon mal von mir kein „.“, sondern ein „!“ an jedem Satzende.

Setzen wir also wieder ein „Ausrufezeichen“ und bewahren wir jeden davor, keinem schlechten Geld noch gutes hinterher zu werfen! Schon wenn einer Ihrer Leser einen anderen wachrüttelt, der seine Verträge mal „unter die Lupe nimmt“ und ggfs. den Sparirrsinn beendet – dann hatte dieser BLOGbeitrag doch seine Berechtigung!

Ausrufezeichen sendende Grüße!

Volker Hildebrand

Lieber Volker Hildebrand, vielen Dank für den Kommentar und das Weiterempfehlen.

Von einem Shitstorm kriege ich bei solchen Beiträgen eigentlich nie etwas mit. Die Betroffenen ziehen einfach den Kopf ein und warten, bis Gras über die Sache gewachsen ist.

Nur manchmal kommt nach zwei Jahren mal eine zaghafte Gegenwehr: https://schliesslich-ist-es-ihr-geld.de/nach-wie-vor-finger-weg-von-indexpolicen-unvorteilhaftigkeit-von-indexpolicen-und-fake-news/ Und holt sich dann gleich die nächste Watsche ab 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor,

trotz Ihrer aufschlussreichen Ausführungen bin ich nach wie vor Leo, ich kann anscheinend nicht rechnen:

Ich habe bei besagter Aachener Münchener 2007 „Rente pur“ gezeichnet (Rürup), 2007, 2008 und 2009 je € 33.000 eingezahlt.

Dies hat mir meine Steuerlast (ich war eben damals „in der Spitze“) erheblich gedrückt, „gefühlt“ habe ich selbst nur je € 17.000,00 gezahlt.

Und hätte(hätte, hätte) ich mit der gesparten Steuer damals Apple, Alphabet, Amazon, Facebook und Netflix-Aktien gekauft und zusätzlich Bitcoins gezeichnet, statt langweiliger ETFs, wäre ich nun unrettbar reich.

„Garantiertes Kapital“ waren im März 2018 – aus Sicht eingezahlter € 99.000,00, gefühlt aber nur € 51.000,00, – magere € 107.000,00, Überschussbeteiligung € 20.059,50 und Beteiligung an Bewertungsreserven € 732,29.

Nun bekomme ich eine monatliche Rente (zu versteuern in der Spitze mit vielleicht 35%) von € 552,73, d.h. das Inflations- und Überlebensrisiko trage ich, denn wer weiß, welche Kaufkraft am Ende die Rente hat und wie alt ich werde. Aber so ist das nun einmal bei einem Rentenrisiko.

Nun bitte für mich „Rechenkünstler“ nur ganz kurz: die verschobene Steuerlast müssten Sie doch im Gegenzug auch „verzinsen“, ich verstehe immer noch nicht, warum meine Entscheidung so falsch war.

Beste Grüße

Artur K.

Sehr geehrter Herr Artur K,

vielen Dank für Ihre Rückfrage. Gerne versuche ich Ihre Gedanken aufzunehmen.

1. Wie hoch war die Einzahlung nach Abzug der Steuervorteile, also die Nettoeinzalungsbeträge in die Verträge: In 2007 zahlten Sie 33.000€ ein, davon waren 64% steuerlich abzugsfähig. Bei einem angenommen Höchststeuersatz von 42% zzgl. Soli könnte sich also eine Steuererstparnis von 9.360€ ergeben. In 2008 wären es nach dem selben Raster (66% steuerlich abzugsfähig) 9.650€ und für 2009 wären es (68% steuerlich abzugsfähig) 9.950€. In Summe betrugen also die Nettoeinzahlungen in 2007 = 23.640 I in 2008 = 23.350€ und in 2009 = 23.050€.

Unterstellen wir eine Geldanlage in ein langweiliges ETF (iShares MDAX, thesaurierend) so ergeben sich grob folgende Kapitalwerte:

Tranche 1: Vom 01.07.2007 bis 05.06.2020 wurden aus 23.640€ dann ca. 50.000€

Tranche 2: Vom 01.07.2008 bis 05.06.2020 wurden aus 23.350€ dann ca. 63.000€

Tranche 3: Vom 01.07.2009 bis 05.06.2020 wurden aus 23.050€ dann ca. 71.000€

In Summe stehen also rund 184.000€ im Wertpapierdepot zur Verfügung. Für eine lebenslange Rente in Höhe von Brutto 552,73€ wird eine jährliche Brutto-Rendite von rund 3,60% benötigt. Auf das Thema Versteuerung möchte ich nur insoweit eingehen, dass nur ein Teil der monatlichen Auszahlung steuerpflichtig wäre. Unterm Strich wäre das eine deutlich höhere Nettorente als beim Rürup-Vertrag. Da kein Kapitalverzehr erfolgt, stehen die 184.000€ als Liquidität ständig zur Verfügung; diese wären einsetzbar zur Begleichung von einmaligen Konsumwünschen, aber auch möglich zur Vererbung oder Verschenkung, etc. eben frei zur Verfügung.

Herzliche Grüße

Steffen Grebe

Hallo Herr Walz, mal wieder ein sehr beeindruckender Artikel. Leider ist das keine Selthenheit sodern vielmehr die Regel. Ich habe mein Unternehmen in 2004 auf Honorarberatung komplett neu ausgerichtet und seitdem mehrere hundert solcher Policen analysiert. Die Ergebnisse decken sich in den meisten Fällen leider mit den hier dargstellten Daten und Fakten. Ein Skandal, was in unserer Branche passiert. Da braucht mach sich auch wirklich nicht zu wundern, dass unsere Branche leider einen solch schlechten Ruf geniesst. Dass es aber auch viel besser geht, haben Sie ja Gott sei Dank auch schon aufgezeigt. Unabhängige Beratung ohne Interessenskonflikte, gegen Honorar in Verbindung mit Netto-Policen z.B. können hier den Kunden eindeutige Mehrwerte liefern. Vielen Dank auch an Brigitte für deren Offenheit. Möge es andere Vorsorge-Sparer doch motivieren, sich Ihre Verträge endlich mal etwas genauer anzusehen – vor allem die jährlichen Mitteilungen aus denen ja doch schon einiges abzulesen ist.

Liebe Grüße und ein tolles Wochenende wünscht Ralf Schaible, Honorar-Finanzberater aus Leidenschaft

Lieber Ralf Schaible, Sie scheinen hartgesotten, wenn Sie sooo viel Müll ansehen mussten über die Jahre 😉

Ich bleibe dran. Müllvermeidung ist hier oberste Prämisse. Und ordentliche Müllentsorgung tut not.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Dr. Walz,

vielen Dank für diesen Beitrag, der uns bestätigt weiterhin auf dem richtigen Weg zu sein. Ab und zu tut die Bestätigung wieder gut.

Dennoch bin ich überrascht, dass solche Verträge immer noch die große Masse der privaten Altersvorsorge ausmachen und es nicht absehbar erscheint, dass sich hier in naher Zukunft etwas ändert.

Für gute und anständige Berater ist es unverhältnismäßig aufwendig den richtigen Weg zu erläutern und der Kampf seine Kunden zu beraten ist unverhältnismäßig aufwendiger als die „Strukki-Methoden“. Dennoch unterstützen wir weiterhin die Aufklärungsarbeit und freuen uns weiterhin über Ihre Unterstützung mit solchen transparenten Blogbeiträgen.

Lieber Thiemo Faulhaber, das mit der Bestätigung kenne ich. Ja, tut gut 😉

Bei meinem Einsatz gegen die Strukkis werde ich nicht müde – und habe LEIDER immer noch so viel Grund mich zu engagieren.

Auf gemeinsame Fortschritte in der Sache!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

erst las ich im ihren Artikel (Brief von Brigitte) eine Fondentwicklung von (+) 34,88 €, welches ziemlich dürftig ist, da die Börse in dieser Zeit nur eine Richtung kannte – nach oben!

Daraufhin haben Sie es nochmals im Artikel angesprochen und es war MINUS 34,88 €.

Ich musste vehement den Kopf schütteln, ein Paradebeispiel der Sinnlosigkeit des Fonds.

Das ist tatsächlich legaler Betrug!

vielen herzlichen Dank für den Text, Herr Walz!

Sonya F.

Liebe Sonya F., ehrlich gesagt: bei dieser homöopathischen Menge ist dann minus oder plus 34,88 Euro auch egal 😉

Auf alle Fälle eine absolute Frechheit – und ja: legaler Betrug.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für die Information, bin gespannt, was die Generali mir auf Anfrage zu meinem Strategie plus Vertrag zu sagen hat. Erst Recht, wenn mein Anwalt diesen Vertrag prüft. Die Generali muss zahlen !! Ich werde den Vertrag auch widerrufen, ggf schalte ich die Staatsanwaltschaft ein. Silke Jantsch

Sehr geehrter Herr Walz,

als Betroffener eines solchen Produktes darf ich nach 10 Jahren Beitragszahlung nun feststellen, dass der Wert meiner fondsgeb. RV aktuell leicht unter meinen Einzahlungen liegt. Und das nach eben diesen erfolgreichen Börsenjahren.

Dass es anderen auch so geht, macht die Sache nicht einfacher, sondern legt eher noch mal den Finger in die schon schmerzende Wunde.

Ich hoffe daher inständig, dass Ihre Weckrufe noch viele potenzielle oder existierende LeOs erreichen mögen. Denn was hier passiert, ist nicht anständig.

Danke für Ihr Engagement in der Sache!

Herzlichst,

Stefan S.

Lieber Stefan S., vielen Dank für Ihr „Outing“ 😉

Ihre Einschätzung, dass diese Produkte und die Art ihres Vertriebs nicht anständig sind, teile ich völlig. Es ist komplett unethisch, aber leider eben legal.

Gerne kläre ich auf, aber solange die Lobby der Versicherer gesetzliche Reformen und echten Verbraucherschutz verhindert, bleibt das mühsam. Aber ich bleibe dran.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!