Wie finde ich einen guten Honorarberater?

Eine Gebrauchsanleitung

Wer seine Geldanlage, finanzielle Vorsorge und Versicherungen nicht allein regeln möchte oder kann, braucht einen Berater. Die häufigste mir derzeit gestellte Frage ist: Wie finde ich einen guten Honorarberater?

Diese Frage beantworte ich gerne.

Honorarberater – zwei Erkenntnisse vorab

Meist sind der Frage nämlich zwei Erkenntnisse vorausgegangen:

- Sie sind zwar ein mündiger Kunde, aber hier benötigen Sie Expertenrat.

- Sie suchen einen echten Berater, keinen Verkäufer – also jemanden, der allein Ihre Interessen vertritt und deshalb allein direkt von Ihnen bezahlt werden soll. Und nicht von einem Finanzdienstleister, der Ihnen die Kosten natürlich auch ins Produkt einkalkulieren wird. Und zwar erheblich höhere Kosten.

Sie suchen also keinen Verkäufer[1], der von der Finanzdienstleistungsbranche bezahlt wird und nur verdient, wenn er Ihnen etwas verkauft. Der z.B. Provisionen erhält, wenn Sie einen Vertrag zur Geldanlage oder eine Versicherung abschließen.

Stellen Sie mir die Frage: „Wie finde ich einen guten Honorarberater?“, dann suchen Sie also einen Einkaufshelfer[2] – jemanden, der Sie bei der Bedarfsermittlung und Beschaffung unabhängig und ergebnisoffen berät.

Ergebnisoffen heißt, dass die Empfehlung auch lauten kann, überhaupt keinen Vertrag abzuschließen. Zum Beispiel, weil Sie erst einmal Ihre Liquiditätsreserve auf einem Tagesgeldkonto ansparen oder zunächst Schulden abbauen sollten. Oder weil Sie bereits ausreichend und gut versichert sind.

Sie suchen also eindeutig keinen Verkäufer, der sich nur als Berater bezeichnet.

Echte Honorarberater – auf die Zulassung kommt es an

Eines vorab: Bankberater, Finanzberater, Allfinanzberater, Vermögensberater… all das sind keine echten Honorarberater. Diese Begriffe sind Allerweltsbezeichnungen, die nicht gesetzlich geschützt sind.

Daher: Nicht jeder, der sich Berater nennt, ist auch einer. Es könnte ein Verkäufer sein. Und das ist er auch in den allermeisten Fällen.

Sie müssen unbedingt auf die richtige Zulassung achten!

In Deutschland weisen nur diese fünf gesetzlich geschützten Bezeichnungen echte Honorarberater aus:

Bereich Geldanlage

- Unabhängiger Honorar-Anlageberater

§93 WpHG (ganz genaue Berufsbezeichnung ist wichtig) - Honorar-Finanzanlagenberater

§34h GewO (der Buchstabe h ist wichtig)

Bereich Versicherungen einschließlich Altersvorsorge

- Versicherungsberater

§34d Abs.2 GewO (achten Sie auf den Absatz 2, nur dieser garantiert einen echten Berater) - Rentenberater

§10 Abs.1 S.1 Nr.2 RDG

Bereich Wohnimmobilienkredite

- Honorar-Immobiliardarlehensberater

§34i Abs.5 GewO (achten Sie auf den Absatz 5, nur dieser garantiert einen echten Berater)

Allein diese Berater erfüllen die Vorgaben einer unabhängigen Honorarberatung. Sie dürfen keine Provisionen, Zuwendungen usw. von einem Dritten (Versicherer, Finanzanbieter) erhalten oder von ihm in anderer Weise abhängig sein. Monetäre Zuwendungen Dritter muss der Berater unverzüglich nach Erhalt und ungemindert an den Kunden weitergeben.

Achten Sie also jeweils auf die ganz genaue Zulassung und die jeweiligen Buchstaben und Absätze der Gesetzesangabe. Das ist leider so – auch wenn die völlig unübersichtliche Regulierung in Deutschland mehr als kritikwürdig ist.

1. Honorarberater – Sie haben einen Kontakt und möchten die Zulassung überprüfen

Sie haben einen möglichen Honorarberater gefunden und möchten dessen Zulassung überprüfen? Sowohl Berater als auch Makler und Vermittler müssen die Art ihrer Zulassung im Impressum[3] ihrer Webseite angeben. Das ist eine große Hilfe für uns Verbraucher. Schauen Sie also in das Impressum Ihres Wunschberaters.

Alle oben genannten Berater haben dabei ihre individuelle Registrierungsnummer. Und werden in öffentliche Register eingetragen. Damit es für uns Verbraucher nicht zu einfach wird, sind es verschiedene Register 😐

- Unabhängiger Honorar-Anlageberater nach §93 WpHG

Diese können Sie in verschiedenen Registern der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) nachprüfen.

Es gibt ein „Register unabhängiger Honorar-Anlageberater“ – welches aber nur die zugelassenen Gesellschaften (keine Einzelpersonen!) auflistet – Stand März 2023 sind es 19 Gesellschaften.

Daneben gibt es ein sogenanntes „Register der vertraglich gebundenen Vermittler“ – also der Einzelpersonen, die für die o.g. Gesellschaften tätig sind.* Hier können Sie in der linken Spalte nach dem Namen des Ihnen bekannten Beraters suchen.

Wenn Sie darunter in „Haftendes Unternehmen“ den Namen der Gesellschaft eingeben, werden alle Berater der Gesellschaft aufgelistet. Leider sind die Register („Register unabhängiger Honorar-Anlageberater“ und „Register der vertraglich gebundenen Vermittler“) nicht untereinander verknüpft.

Die folgenden Zulassungen

- Honorar-Finanzanlagenberater nach §34h GewO

- Versicherungsberater nach §34d Abs.2 GewO

- Honorar-Immobiliardarlehensberater nach §34i Abs.5 GewO

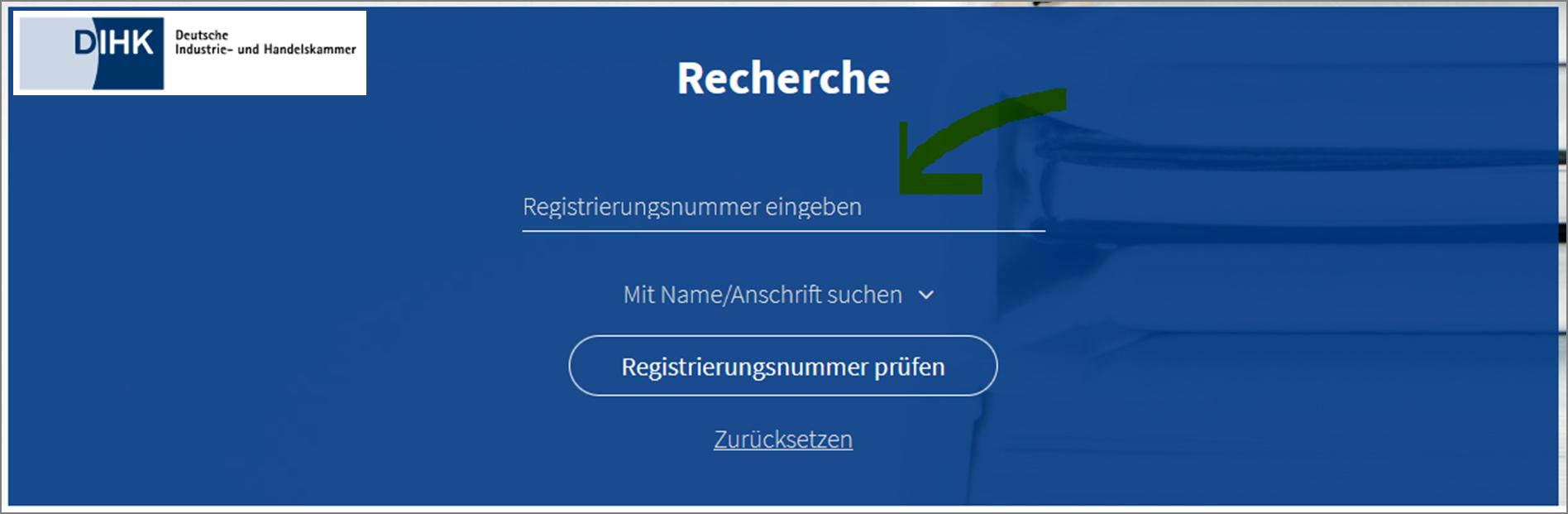

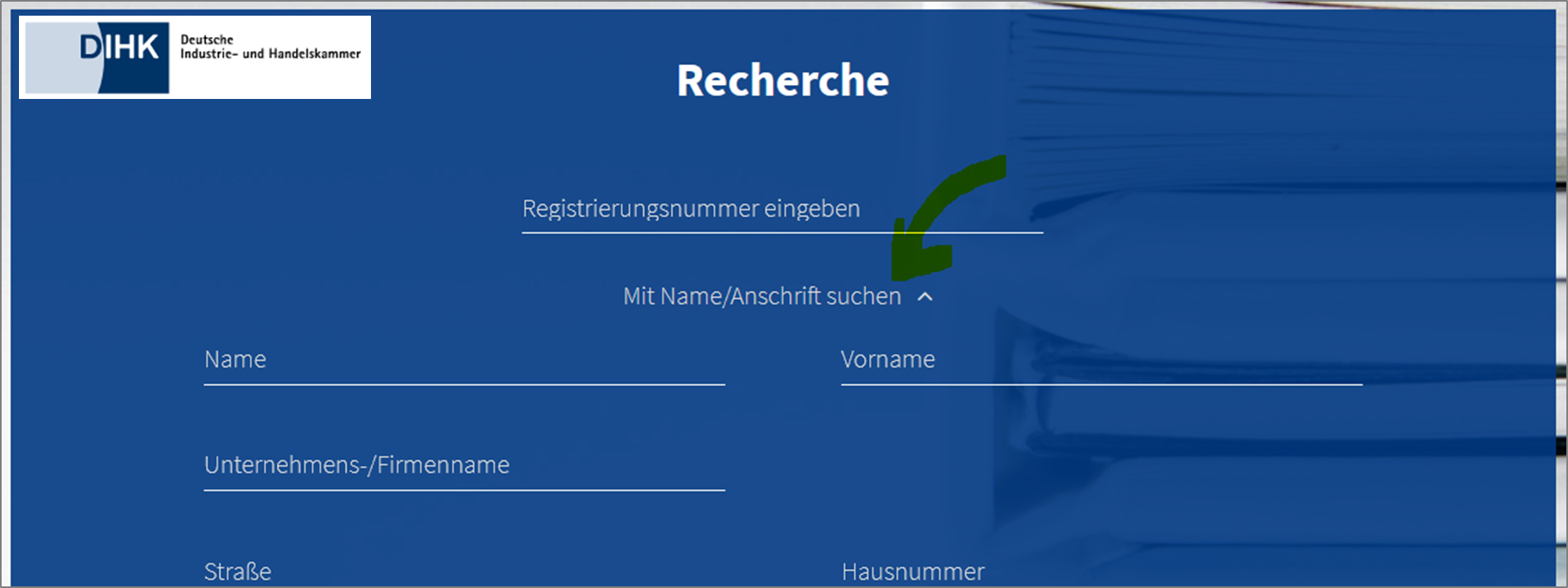

können Sie im Vermittlerregister der Deutsche Industrie- und Handelskammer (DIHK) nachprüfen: https://www.vermittlerregister.info/recherche.

Dabei können Sie nach der Registrierungsnummer des Beraters suchen.

Sie können aber auch nach dem Namen des Beraters suchen.

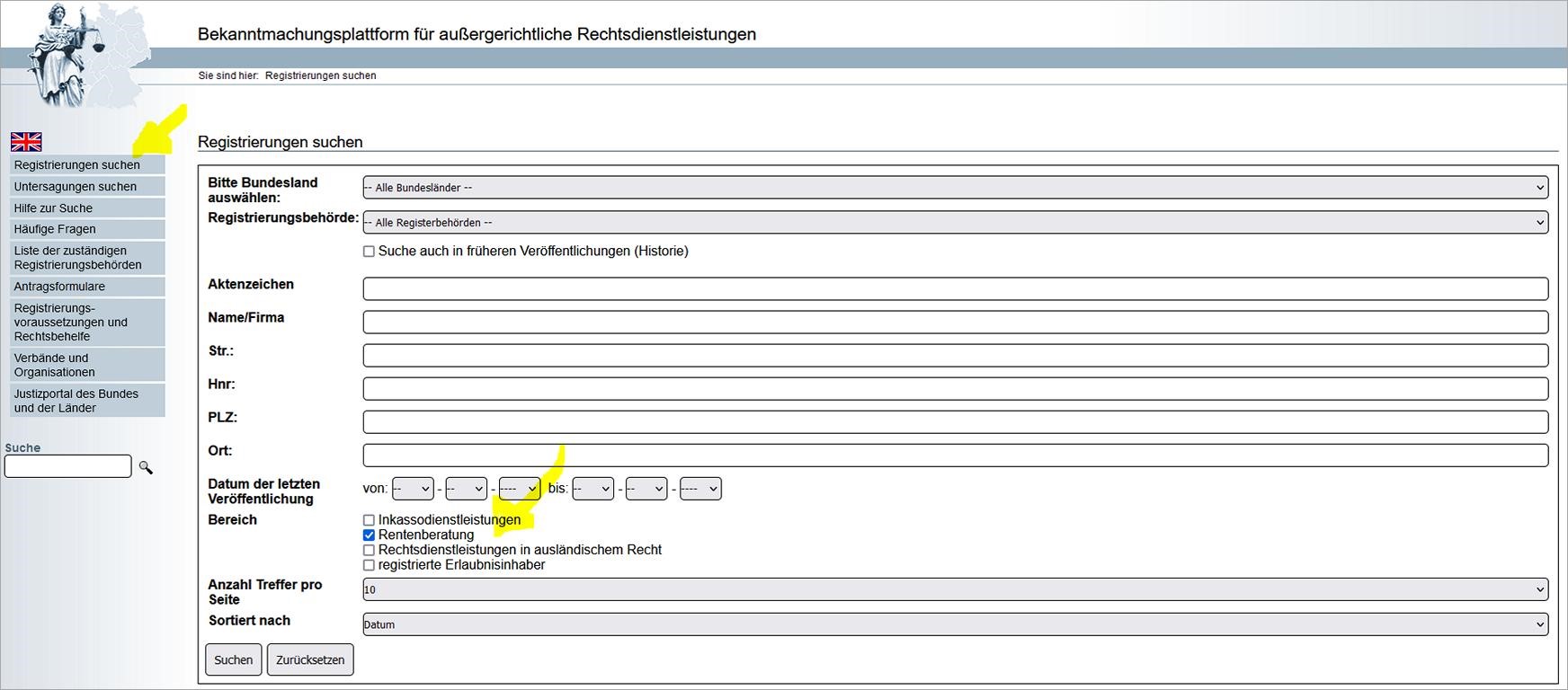

- Rentenberater nach §10 Abs.1 S.1 Nr.2 RDG

Diese können Sie auf dem Justizportal des Bundes nachprüfen. Dafür im Menü links „Registrierung suchen“ anklicken und dann in der Suchmaske bei Bereich „Rentenberatung“ ankreuzen: https://www.rechtsdienstleistungsregister.de/

Auf diese Weise enttarnen Sie schwarze Schafe, die sich auf ihrer Internetseite beispielsweise als Berater bezeichnen, obwohl sie nur Vermittler sind. Leider ist mir dies schon häufig begegnet.

Honorarberater – Parallelzulassungen

Viele Berater haben zudem noch Parallelzulassungen – so kann jemand z.B. im Geldanlagebereich Honorar-Finanzanlagenberater nach § 34h GewO, aber im Versicherungsbereich Versicherungsmakler nach §34d Abs.1 GewO (also nicht Versicherungsberater nach Abs.2) sein. Das ist aufsichtsrechtlich möglich. Ist das kritisch zu sehen?

- Manche sagen ja, denn damit könne provisionsvergütetes Handeln im Versicherungs- und Altersvorsorgebereich zu Interessenkonflikten führen.

- Manche sagen nein, denn ein ehrlich und fair handelnder Versicherungsmakler würde alle Informationen, auch Provisionen, die zu Interessenkonflikten führen könnten, offen und fair auf den Tisch legen. Zudem würde ein Versicherungsmakler bei Versicherungsprodukten einen breiteren und tieferen Marktzugang erreichen als ein Versicherungsberater. Allein schon deswegen, weil es manchmal keine geeigneten provisionsfreien Produkte (Fachausdruck: Nettoprodukte) gibt.[4]

2. Honorarberater – Sie haben noch keinen Kontakt und suchen einen

Sie haben noch keinen Honorarberater gefunden und möchten wissen, wo Sie suchen können? Je nachdem, in welchem Sachbereich Sie Expertenrat benötigen, gibt es folgende Möglichkeiten:

Bereich Geldanlage

- Unabhängiger Honorar-Anlageberater nach §93 WpHG

Die gleiche Listen (Register) der BaFin wie oben:

https://portal.mvp.bafin.de/database/HABInfo/

https://portal.mvp.bafin.de/database/VGVInfo/

- Honorar-Finanzanlagenberater nach §34h GewO

Hier gab es bislang leider keine Liste. Daher habe ich Ihnen eine Liste erstellt:

https://hartmutwalz.de/honorar-finanzanlagenberater/

Bereich Versicherungen einschließlich Altersvorsorge

- Versicherungsberater nach §34d Abs.2 GewO

Beratersuche auf Webseite des Bundesverband der Versicherungsberater e.V. (BVVB):

https://www.bvvb.de/fuer-ratsuchende/versicherungsberater-suche/ - Rentenberater nach §10 Abs.1 S.1 Nr.2 RDG

Beratersuche auf Webseite des Bundesverband der Rentenberater e.V.:

https://www.rentenberater.de/fuer-buerger/rentenberater-suche/

Bereich Wohnimmobilienkredite

- Honorar-Immobiliardarlehensberater nach §34i 5 GewO

Hier ist mir keine Liste bekannt.

Honorarberatung – das Vergütungsmodell

Auch Honorarberatung ist nicht frei von Eigeninteressen. Selbst wenn Sie durch die Beauftragung eines Honorarberaters die Vergütung der Beratungsleistung vom Produktabschluss trennen, bleibt die grundsätzliche Problematik jedes Beauftragungsverhältnisses bestehen.

Zum Beispiel kann ein Berater bei Vereinbarung eines Stundenhonorars versuchen, die abrechnungsfähigen Stunden zu erhöhen oder gar nicht benötigte Hintergrundstunden abrechnen.

Oder der Berater kann bei Vereinbarung einer an die Volumenshöhe gebundenen Vergütung (z.B. einem festen Prozentsatz vom Depotvolumen) versuchen, möglichst viel Geld seines Kunden am Finanzmarkt zu investieren. Anstatt dem Kunden z.B. zu raten, seine Schulden abzuzahlen oder in die gesetzliche Rente einzuzahlen. Zudem bleibt der Arbeitsaufwand im Wesentlichen der gleiche – egal, wie hoch das verwaltete Vermögen ist. Hier könnte dann eine Staffelvergütung fair sein – kleinerer Prozentsatz bei höherem Volumen.

Im Buch „Beraten statt verraten“ haben wir die verschiedenen Honorararten aufgelistet – jeweils mit der Berechnungsgrundlage und den möglichen Fehlanreizen (siehe Seite 24 ff.)

Insgesamt sind die Fehlanreize bei der Honorarberatung jedoch erheblich schwächer ausgeprägt und leichter zu durchschauen als im Provisionsdschungel, wo verschiedene, z.T. nicht erkennbare Provisionen sowie versteckte Zahlungen im Hintergrund an die Vermittler fließen.

Honorarberatung – neben fachlicher Kompetenz sind Ehrlichkeit und Ethos wichtig

Der Mehrwert einer persönlichen Beratung sollte sich letztlich aus folgender Formel ergeben:

Fachliche Kompetenz

x

Ehrlichkeit, Ethos und Vertretung der Kundeninteressen

Beachten Sie das Multiplikationszeichen: Wenn einer der beiden Faktoren gering oder null ist, dann wird auch der Mehrwert gering oder null sein!

Eine gute fachliche Qualifikation und einschlägige Branchenerfahrung sollte Ihr Berater also vorzuweisen haben.[5]

Er sollte ein marktumfassendes Spektrum von Problemlösungen abdecken. Für den Fall von individuellen steuerlichen oder rechtlichen Fragen sowie Themen, die außerhalb seiner Kernkompetenz liegen, sollte er über ein vertrauenswürdiges Netzwerk an Kooperationspartnern verfügen.

Neben dieser fachlichen Kompetenz sollte Ihr Berater ethisch sein. Dazu gehört, dass er sich ehrlich, offen, fair und transparent verhält.

Wo erhalten Sie noch objektive und neutrale Informationen ohne werblichen Charakter?

Für eine Vielzahl von kostenlosen Informationsquellen (insbesondere im Internet) gilt das gleiche wie für die scheinbar kostenlose persönliche Beratung: Kostenlos wird schnell zu „ganz besonders teuer“.

Oft hilft Ihnen schon der Blick ins Impressum der Homepage, um herauszufinden, aus welcher Richtung der Wind weht. Und wenn Sie sich dann noch die Mühe machen, die im Impressum aufgeführten Namen weiter zu recherchieren, eröffnen sich Ihnen oft die eigentlichen Motive und Zusammenhänge des angeblich „kostenlos Beratenden“…

Achten Sie auch auf Affiliate Links – das sind (oft mit einem Sternchen* gekennzeichnete) Partner-Links zur Abrechnung von Vermittlungsprovisionen, wenn Sie als Webseitennutzer darauf klicken. Der Webseitenbetreiber erhält also vom verlinkten Anbieter eine Vergütung.

Grundsätzlich vertrauenswürdige Quellen sind z.B.:

- Verbraucherzentralen

- Stiftung Warentest

- Bund der Versicherten e.V.

- Deutsche Rentenversicherung (DRV)

- Bürgerbewegung Finanzwende e.V.

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Über Näheres zu diesen Quellen finden Sie zeitnah einen weiteren Blogbeitrag.

Und was bedeutet das nun konkret für Sie?

- Sie wissen: Kostenlos war schon immer besonders teuer. Wer Sie angeblich kostenlos berät, ist ein Verkäufer.

- Sie haben verstanden: Nur wenn ein Finanzprodukteverkäufer verkauft, verdient er – insbesondere an Provisionen, wenn Sie einen Vertrag abschließen. Also wird jedes Gespräch mit einem Finanzprodukteverkäufer mit dem Versuch eines Produktverkaufs enden.

- Echte Honorarberater dürfen keine Provisionen, Zuwendungen usw. von einem Dritten (Versicherer, Finanzanbieter) erhalten oder von ihm in anderer Weise abhängig sein.

- Echte Honorarberater werden allein von Ihnen als Kunde bezahlt und sind ausschließlich Ihren Interessen verpflichtet.

- Es gibt in Deutschland nur fünf gesetzlich geschützte Bezeichnungen, die echte Honorarberater ausweisen. Alle anderen selbsternannten „Berater“ sind in Wahrheit Finanzprodukteverkäufer. Achten Sie also auf die ganz genaue Bezeichnung!

- Gute Beratung ist Ihr Geld wert. Wichtiger als die Höhe des Honorarsatzes ist die Tatsache, dass die Beratung im Kundeninteresse (also einkaufsorientiert) erfolgt.

- Bei der Vergütung des Honorarberaters ist es wie in jedem anderen Beauftragungsverhältnis (z.B. Handwerker) auch: faire und transparente Vereinbarungen, mit der beide Seiten gut leben können, sollten selbstverständlich sein.

- Neben fachlicher Kompetenz sind Ehrlichkeit und Ethos des Honorarberaters wichtig. Er sollte eine hohe persönliche und soziale Kompetenz haben, ehrlich, offen, fair und transparent handeln.

Über Rückmeldungen zu Ihren persönlichen Erfahrungen und Ergänzungen freue ich mich. Lassen Sie uns gemeinsam auf der Lernkurve voranschreiten – damit Deutschland ein besserer Platz für Privatanleger und Vorsorger wird!

Hat Ihnen dieser Blogbeitrag geholfen? Kennen Sie jemanden, dem er helfen könnte? Dann empfehlen Sie ihn weiter!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Ich nenne diese Finanzprodukteverkäufer (FPV).

[2] Der Begriff des einkaufsorientierten Beraters geht zurück auf den Honorar-Finanzanlagenberater Gabriel Hopmeier, der in der Branche als ein Pionier seriöser Honorarberatung gilt.

[3] Bei Versicherungsberatern und Versicherungsvermittlern finden Sie überdies die sogenannte Erstinformation mit diesen Angaben.

[4] Vor allem bei Sachversicherungen, wie z. B. Hausrat-, Rechtsschutz-, Gebäude-, Kfz- u.ä. Versicherungen gibt es bislang oft nur Provisionsprodukte. Es bleibt zu hoffen, dass sich das bald ändert.

[5] Nicht selten kommen „Berater“ aus völlig anderen Berufszweigen und sind erst kürzlich in die Finanzdienstleistungsbranche gewechselt. Das ist nicht vertrauenswürdig.

* Ich bedanke mich herzlich bei Frau Susanne Asche für den Tipp!

Erschienen am 03. März 2023. BVVB-Link aktualisiert am 18. Januar 2024. Anzahl der Unabhängigen Honorar-Anlageberater nach §93 WpHG am 14. April 2024 geändert (Stand März waren es noch 19).

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Prof. Dr. Walz,

als (echter) Versicherungsberater freue ich mich über ihren Beitrag.

In meiner Kanzlei konnte ich in grob 25 Jahren grob 1000 Mandante bekommen. Nach meiner Überzeugung gilt: jeder – ob Privatmann oder Unternehmen/Betrieb – bestimmt seine Risiko-Politik und seine eigenen Sicherheitsziele. Jeder entscheidet selbst über (s)ein Budget und die von ihm gewollten Rahmenbedingungen wie etwa “Selbermachen” oder Konsultation von Experten wie z.B. einem neutralen Versicherungsberater. Ein Versicherungsberater wirkt dann beim Risk- Management in einem weiten Feld mit, analysiert und unterbreitet Lösungsansätze.

Dass direkt Geld auszugeben ist, um seine Versicherungsprobleme lösen zu lassen ist für die Masse an Interessenten Neuland.

Das ist auch nicht verwunderlich, sind wir doch grob 300 Versicherungsberater und stehen tagtäglich den grob 60.000 Maklern gegenüber, dazu kommen noch mehr als 100.000 Einfirmenvertreter oder Mehrfachagenten.

Beratung kostet (Honorar).

Dieses Prinzip ist mit Beratungen durch Steuerberater, Rechtsanwälte usw. vergleichbar und ist dem provisionsgesteuerten Verkauf überlegen und wird sich weiter etablieren und über kurz oder lang durchsetzen – es kann aber dauern und setzt beim Kunden voraus, dass er „informiert“ und auch „willens“ ist – und da setzt ja ihr Beitrag hervorragend zum erstgenannten Punkt an.

Auf meiner Webseite gebe ich noch diesen Missbrauchs-Hinweis: viele geben sich zu Unrecht als Versicherungsberater aus. Zum Beispiel steht im Internet im Suchergebnis Versicherungsberatung und erst im Impressum kommt eine andere Bezeichnung, etwa Makler. Lassen Sie sich deshalb vor einer Beratung die Beratungs-Erlaubnis (von IHK oder Landgerichts-Präsident) und die Berater-Neutralität nachweisen! Informativ: so sieht 2023 die “Vermittlerlandschaft” aus (Quelle: DIHK, Internet); davon sind etwa 300 Versicherungsberater.

Mit freundlichen Grüßen

Lieber Alfred Jani, vielen Dank für Ihren Kommentar – und die Einblicke in das Schaffen eines Versicherungsberaters

Alles Gute und herzliche Grüße, Hartmut Walz- Sei kein LeO!

Lieber Herr Professor Walz,

vielen Dank für Ihren hervorragend recherchierten und sehr nützlichen Blog-Beitragl!

Auf Ihren Finanzblog wurde ich vor etwas mehr als einem Jahr aufmerksam. Gerade zur richtigen Zeit, denn ich hatte das diffuse Gefühl, dass meine Verträge zur Altersvorsorge möglicherweise nicht „das Gelbe vom Ei“ sind. In einem Ihrer älteren Beiträge bin ich damals auf einen Honorarberater in meinem Umkreis gestoßen, der auch auf Ihrer aktuellen Liste von Honorar-Finanzanlagenberatern nach §34hGewO aufgeführt ist. 😊

Diesen Honorarberater habe ich schließlich kontaktiert und er hat meine damals bestehenden Verträge detailliert analysiert, v.a.: 1. Pensionskasse, 2. Lebensversicherung, 3. indexgebundene Rentenversicherung (diese war der „große Wurf“ meiner Bank, nachdem in mindestens 5 vorausgegangenen Gesprächen meine persönliche Situation auf den Cent genau beleuchtet wurde).

Das Ergebnis der Analyse des Honorarberaters war so ernüchternd wie klar: sämtliche Altersvorsorgeprodukte waren suboptimal, Handlungsbedarf war angesagt. Basierend auf meinem persönlichen Risikoprofil arbeitete der Honorarberater einen ausführlichen Anlagevorschlag für mich aus. Zum Stichwort: „Risikoprofil“ – darauf waren bisher weder meine Bank noch der Strukturvertrieb mit Sitz in Heidelberg eingegangen, von dem ich mich glücklicherweise endgültig getrennt habe.

Ich habe daraufhin meine Versicherungen gekündigt und die Beiträge zur Pensionskasse ausschließlich auf den Beitrag meines Arbeitgebers reduziert. Die frei gewordenen Mittel habe ich neu investiert und fast alle Vorschläge des Honorarberaters umgesetzt.

Fazit: Dank der Unterstützung des Honorarberaters ist mein Portfolio heute wesentlich robuster und breiter aufgestellt als zuvor, ganz nach dem „Tausendfüßler-Prinzip“. 😊 Und statt des anfangs geschilderten diffusen Bauchgefühls empfinde ich inzwischen eine große Erleichterung. Ich bin froh, diesen Weg gegangen zu sein und kann jedem, dem seine Finanzen nicht ganz egal sind, nur raten, sich an einen Honorarberater zu wenden.

Bitte machen Sie weiter so!! Ich freue mich auf jeden weiteren Beitrag von Ihnen! 😊

Herzliche Grüße, Ihre

Andrea R.

Liebe Andrea R., vielen Dank für diesen mutmachenden, energievollen Kommentar.

GENAU DAFÜR engagiere ich mich im Verbraucherschutz.

Also weiter so – das gilt für uns beide! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Dr. Walz,

vielen Dank für Ihren fundierten und umfangreichen Blogbeitrag sowie die wertvolle Liste der Honorar-Finanzanlagenberater. Ich hoffe inständig, dass diese kontinuierlich weiterwächst.

Ein Beispiel eines auf den ersten Blick vertrauenswürdig scheinenden eingetragenen Vereins möchte ich gleichzeitig auch noch ansprechen: Bei der Google-Suche nach dem BdV stößt man auf den BDV (wer hätte es gedacht…). Das eine ist der Bund der Versicherten, das andere jedoch der Bundesverband Deutscher Vermögensberater e. V.; recherchiert man beim zweiteren die Namen des Teams, so stößt man doch recht schnell auf offensichtliche Verbindungen zum größten deutschen Finanzstrukturvertrieb. Wohin eine „Beratung“ von diesem führt, ist ja hinlänglich bekannt.

Mir zumindest scheint es so, dass man sich hier schneller als man meinen möchte eine Laus im Pelz einhandelt 😉.

Herzliche Grüße

Martin Neubert

Lieber Martin Neubert, JA! dieser Verband vereinigt GENAU DIE Art von „Vermögensberatern“, die KEINE Berater sind. DVAGler in gesammelter Form. Also provisionsgetrieben. Und auf keinen Fall unabhängig. Am besten nochmal BÖHMERMANN gucken: „DVAG: Karriere, Erfolg & finanzieller Ruin | ZDF Magazin Royale“ ;-D

https://www.youtube.com/watch?v=KUdcTGQvhKI

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

… wenn ich noch etwas ergänzen darf: Als Lakai der Nepperclique mit den 4 Buchstaben trägt man meines Wissens nach den Titel „VermögensVERBRATER“ 🙂

Lieber Martin Neubert, KLASSE! ;-D

Vielen Dank für die Wortspende.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

dieser Blog-Eintrag zeigt ganz klar, warum echte Honorarberatung ein absolutes Nischenthema in Deutschland ist und auch in Zukunft bleiben wird. Kein normaler Kunde achtet auf die diversen Berufsbezeichnen (und dann auch noch auf die erheblichen Unterschiede aufgrund minimaler Details – wie einzelne Buchstaben oder Absatzzahlen). Kein normaler Kunde hat im Alltag die Zeit oder gar die Fähigkeiten, die diversen Zulassung selbst zu überprüfen und sich in mühsamer Detailarbeit einen Überblick über das komplexe Konstrukt der Honorarberatung (Zulassungen, Vergütungsmodelle, …) zu verschaffen.

Normale Kunden wollen mit diesem Themenkomplex so wenig Zeit wie möglich verbringen. Das Thema Honorarberatung wirkt auf diese Kunden von vorneherein wie ein rotes Stopschild und ich kann es ihnen absolut nicht verdenken.

Lieber Heinz, den Verbrauchern wird mit der derzeitigen, komplizierten Lösung das Leben sehr schwer gemacht. Das stimmt. Und ich habe den Verdacht, dass die Intransparenz der Regulierung durch erfolgreiche Lobbypolitik des provisionsgetriebenen Versicherungs- und Finanzdienstleistungsvertriebs bedingt ist.

Daher dieser Beitrag, der ein wenig Orientierung im Dschungel der Zulassungen geben soll. Ab jetzt wird es also zumindest etwas leichter für die Verbraucher 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

ein Pro/Contra-Blogartikel zum Thema Parallelzulassungen wäre für Verbraucher:innen ein hilfreicher und logischer Folgeartikel, um Licht ins dunkle zu bringen. Hier könnten man auch das Thema „Honorarberatung“ mit Vermittlerzulassung, wie oben von Herrn Krapp beschrieben mit aufnehmen. VG Lothar Eller

Lieber Prof. Walz!

Vielen Dank für die Liste, die das Finden von unabhängigen Honorarberatern deutlich erleichtert!!!

Vielleicht hier noch ein Suchen-und-Finden-Hinweis:

Leider ist das Finden von den bei der BaFin-zugelassenen „Honorar-AnlageberaterInnen“ auch nicht ganz einfach. Leicht auffindbar ist über die BaFin das „Register unabhängiger Honorar-Anlageberater“, wo aber nur die Unternehmen stehen. https://www.bafin.de/DE/PublikationenDaten/Datenbanken/Vermittler/vermittler_node.html;jsessionid=0D8FFAB3730049C60C76FE7CC1DEC048.2_cid503

Die Namensliste, wer als Person/ Mensch/ BeraterIn dazu gehört und wer in meiner Nähe ist, ist leider nur umständlich zu finden. Dazu muß man erstmal wissen, dass man das „Register „vertraglich gebundener Vermittler“ *) suchen muß. Das steht hier: https://portal.mvp.bafin.de/database/VGVInfo/ *)

Die Suche beginnt hier mit dem Unternehmen, was von A bis Z gewählt wird und dann findet sich dort die jeweilige Liste (alphabetisch) und auch die Orte für die BaFin-zugelassenen Honorar-Anlageberater.

(Und wenn man den Namen bereits kennt, kann man hier auch durch die Namenssuche die Zulassung überprüfen.)

Leider umständlich, aber nicht unmöglich 😉

Viel Erfolg bei der Suche! Sei kein LeO!

Schönes Wochenende

*) „vertraglich gebunden“ und „Vermittler“ klingt zwar gerade eben gar nicht nach „Unabhängigkeit“ und auch nicht nach „Beratung“, im Gegenteil, hängt aber mit den Zulassungsvoraussetzungen und wohl auch mit Gewohnheiten zusammen 😉

Liebe Susanne Asche, vielen Dank für den wertvollen Hinweis – den ich sogleich in den Blogbeitrag aufnehmen werde! Klasse, danke!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Frau Asche,

das was Sie beschreiben sind sogenannte selbständige Berater unter einem Haftungsdach. Sie sind in der Regel nicht angestellt und werden auch „Tied Agent“ genannt. Die Vermittler/Berater sind meines Wissens nach, daran gebunden, was Sie beraten/vermitteln dürfen bzw. was das Haftungsdach vor gibt.

Das habe ich unter google dazu gefunden:

Ein „Tied Agent“ (auf deutsch auch als “vertraglich gebundener Vermittler” bezeichnet) ist eine Person oder ein Unternehmen, das vertraglich an einen bestimmten Finanzdienstleister oder an eine bestimmte Versicherungsgesellschaft gebunden ist, und in der Regel nur Produkte dieses Unternehmens oder die von ihm freigegeben Lösungen vertreiben bzw. vermitteln darf. Tied Agents sind häufig in der Finanzanlagenvermittlung und/oder Versicherungsbranche tätig, da hier für die Kundenbetreuung eine teure Lizenz vorhanden sein muss. Gebundene Vermittler benötigen keine eigene Lizenz, sondern nutzen die bestehende Lizenz, Infrastruktur und Prozessorganisation eines Haftungsdaches.

MfG Lothar Eller

Vielen Dank für die Transparenz und die Auswahlhinweise. Das hilft umgemein!

Lieber Raimund Gebhardt, vielen Dank! Ich freue mich, wenn ich damit helfen kann.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof. Walz,

ich habe schon viel von Ihrem Blog und Ihren Büchern gelernt, aber dies ist ein besonders nützlicher Artikel! Vielen Dank für diese Klarstellung. Es ist nicht leicht, sich im Finanzdschungel zurechtzufinden, wenn man keine zuverlässige und vertrauenswürdige Informationsquelle hat. Ich werde mir die Zeit nehmen müssen, diesen Artikel zu lesen; meine Hausaufgaben für dieses Wochenende. 😊

Liebe Frau G, ich freue mich sehr über Ihren Kommentar. So ist es gedacht – eine neutrale, unabhängige Machete durch den Finanzdschungel 😉

Alles Gute – und sooo schwer ist es dann nicht mehr!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke für die Kudos und diesen wieder einmal sehr interessanten Artikel, lieber Herr Professor Dr. Walz. Obwohl ich jetzt dadurch ganz befangen bin, versuche ich noch die folgenden Ergänzungen zur Ihrem Beitrag (weder vollständig, noch abschließend).

Der Markt für Honorarberatung entwickelt sich seit Ihrem sehr lesenswerten „Verraten“-Buch weiter. Mit der Einführung der von Ihnen beschriebenen komplexen Honorarberater-Gesetzgebung verfolgte der Gesetzgeber keinesfalls das Ziel einer besseren Verbraucherberatung. Gerd Billen, der damalige Staatssekretär in Verbraucherministerium und ehemalige oberste Verbraucherschützer vom Bundesverband der Verbraucherzentralen e.V. wird zur Gesetzeseinführung mit den Worten zitiert: „…Honorarberater werden in die Lage versetzt, Verbrauchern geeignete Versicherungen zu vermitteln…“ („Der Neue Finanzberater“, Nr 04, Dez. 2016, Seite 06). Im Vordergrund steht die Produktvermittlung, also der Verkauf, nicht die Beratung. Die von Ihnen beschriebene Regulierung der Honorarberater richtet sich einzig und allein an den Vertriebsschornsteinen der Finanzkonzerne aus (Geldanlage, Altersvorsorge, Versicherung, Finanzierung). Verkauf ist angebotsseitig, wird von den Produktanbietern gesteuert. Beratung ist nachfrageseitig, orientiert sich nicht an Produktinteressen der Finanzkonzerne, sondern an den Bedürfnissen, Zielen und Prioritäten der Verbraucher. Diese suchen Lösungen, nicht Produkte. Die gleiche Aussage, leicht abgeändert, klingt komisch: „…Rechtsanwälte werden in die Lage versetzt, Verbrauchern geeignete Versicherungen zu vermitteln…“. Warum? Weil Rechtsanwälte beratend tätig sind und man von Ihnen keinen Produktverkauf erwartet. Insofern möchte ich heute sehr viel lieber damit in Verbindung gebracht werden darauf aufmerksam zu machen, dass es in Europa keine nachfragseitige Regulierung von Finanzberatung gibt, die sich an den Richtlinien (z.B. für Ausildung, Weiterbildung, Berufsgrundsätze, Kammerzugehörigkeit, Vergütung) anderer beratender Berufe orientiert.

Die Freiheit der Wölfe bedeutet den Tod der Schafe. Wenn man Ihren Ratschlägen folgt, ohne gleichzeitig auf eine nachfrageseitige Beratung zu achten, wird man (in den meisten Fällen?) bei einem Honorarberater für ein Produktverkaufsgespäch bezahlen müssen. Nicht nur, aber auch deswegen macht es tatsächlich einen großen Unterschied, ober Ihr Berater als Makler UND Honorarberater zugelassen ist. Wären Sie Eigentümer einer Firma, würde dieser Mitarbeiter sowohl in der Vertriebsabteilung Ihrer Zulieferer arbeiten, als auch in Ihrer eigenen Einkaufsabteilung. Keine gute Idee. Darauf will der Gesetzgeber mit seiner Regelung hinaus. Nicht auf bessere, nämlich nachfrageseitige Beratung, vergleichbar mit der Beratung bei einem Rechtsanwalt oder Steuerberater. Es gibt noch sehr viele andere Probleme mit dieser Reguierungsform – genug für einen eigenen Blogbeitrag. Die Briten und Niederländer haben schon längst erkannt, dass man auf Honorar ganz großartig teuere, bedarfsferne Produkte verkaufen kann und den Provisionsvertrieb abgeschafft. Jetzt möchte -und wird – die EU diesen Unsinn flächendeckend einführen [weswegen es mir um so wichtiger ist später einmal mit diesem Eintrag hier in Ihrem Blog zitiert werden zu können].

Die ebenfalls von Ihnen empfohlene „Stiftung Warentest“ hat das noch nicht erkannt, was schon seit vielen Jahren zu irrreführenden Tests (z.B. PKV) und desaströsen (weil teuer und unflexibel) Empfehlungen führt (z.B. Riester, Rürüp, bAV, aktive Fonds). Die oben von Ihnen empfohlenen Verbraucherzentralen bieten ebenfalls „Beratung“ an. Wenn sie aber in deren Impressum nach deren Zulassungen suchen, werden sie keine finden (im Gegensatz zum Beispiel zur anderen oben genannten Verbraucherschutzorganisation, dem Bund der Versicherten e.V.). Daran stört sich seit Jahren keine deutsche Aufsichtsbehörde. Ohne Zulassung müssen die Verbraucherzentralen auch keine Anforderungen an ihre Beaufsichtigung, die Aus- und Weiterbildung Ihrer Mitarbeiter, die Beraterhaftung, die Wirtschaftsprüfung, Dokumentation u.v.m. erfüllen. Dafür können sie mit nicht marktgängigen, weil von den Ländern aus Steuermitteln subventionierten, „Honoraren“ den Eindruck erwecken Beratung sei „billig“ zu bekommen.

Ihre Aussage der fehlenden „Markttiefe“ beim Produktangebot durch nachfragseitige arbeitenden Berater im Gegensatz zu Maklern und Vermittlern teile ich nicht. Ich nutzte die gleichen Produktdatenbanken wie Makler. In erster Linie ist es die Aufgabe eines nachfrageseitig tätigen Beraters einen ganzheitlichen Blick auf die Situation der Mandanten zu werfen, eine für die Mandanten jeweils bedarfsgerechte Lösung zu finden und diese verständlich zu begründen. Wenn die Lösung Proukte bedarf, sollten diese in erster Linie bedarfsgerecht sein. In der PKV (private Krankenversicherung) ist es die Regel, dass es keine provisionsfreien Produkte gibt. Das hält den nachfrageseitigen Berater nicht davon ab ein passendes Provisionsprodukt zu empfehlen und dem Mandanten dabei zu helfen, dieses Produkt zu erwerben ohne auf der Zielgerade noch von einem professionellen Verkäufer abgefangen und umgeleitet zu werden. Der Kunde zahlt dabei doppelt, klar, bekommt aber die richtige Lösung. Er bezahlt seinem Berater ein Honorar und dem Verkäufer eine Provision. Das ist nicht die Schuld des auf Honorar tätigen Beraters, sondern die Absicht des deutschen Gesetzgebers. Und den haben wir alle in fairen und freien Wahlen selbst gewählt.

Lieber Gabriel Hopmeier, Ihr Kommentar IST ein eigener Blogbeitrag 😉

Ich hoffe, dass wir damit keine LeserInnen verschrecken. In vielen Punkten sind wir uns absolut einig. Der wichtigste ist, dass Ratsuchende einkaufsseitige und nicht durch vertriebsseitige Interessen geprägte Informationen erhalten.

Den Verbrauchern wird mit der derzeitigen, komplizierten Lösung das Leben sehr schwer gemacht. Und auch ich habe den Verdacht, dass die Intransparenz der Regulierung durch erfolgreiche Lobbypolitik des provisionsgetriebenen Versicherungs- und Finanzdienstleistungsvertriebs bedingt ist.

Daher dieser Beitrag, der ein wenig Orientierung im Dschungel der Zulassungen geben soll.

Auch um den Verbrauchern von einer Schulnote 5 bis 6 auf eine 1 bis 2 zu helfen. Die Schulnote 1 mit Bienchen, die Sie anstreben, ist wünschenswert und wird auch von mir unterstützt). Auf dem Weg dahin bin ich jedoch Realo, da ich befürchte, das derzeit Erreichbare zu verschenken, in dem ich das derzeit Unerreichbare fordere.

Daher gebe ich zumindest mal die in meinen Möglichkeiten stehenden Hilfen für diejenigen, die jetzt gerade nach dem Weg fragen..

Vielen Dank für Ihr Engagement!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

danke für den tollen Beitrag. Ein Verbraucher sollte immer einen Blick ins Vermittlerregister werfen, egal ob Honorar-Finanzanlagenberater oder Honorar-Anlageberater. Gerade bei den Letztgenannten, stelle ich immer wieder fest, dass im Impressum über die Versicherungsmakler Zulassung nichts seht, aber im Vermittlerregister als Versicherungsmakler eingetragen sind. Die Frage wäre hier, warum wird es nicht transparent dargestellt?

VG Lothar Eller

Lieber Lothar Eller, vielen Dank. So ist es – immer auch einen Blick ins Vermittlerregister werfen!

Trau. Schau. Wem. 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz,

vielen Dank für die ausführliche Darstellung! Ihr neues Verzeichnis der Honorar-Finanzanlagenberater ist Gold wert und wird bestimmt noch weiter wachsen. Ich hatte bei Frau Dr. Moraht von der DIHK schon mal angeregt, das „Vermittlerverzeichnis“ (dessen Name mich als Berater leicht schmerzt) um eine einfache Suche nach Postleitzahl mit Umkreis zu erweitern. Leider bekam der Vorschlag bisher keine Priorität. So blieb bisher den Verbraucher:innen nur die unübersichtliche Suche mit Zufallstreffern. Und Berater hatten die Wahl, sich in kostenpflichtige Portale eintragen zu lassen, die von gewinnorientierten Unternehmen angeboten werden, die manchmal Eigeninteressen verfolgen.

Herzliche Grüße

Tobias Weiß

Lieber Tobias Weiß, vielen Dank. Ja, diese §34h-ler Liste tut not. Auch wir hatten Kontakt mit Frau Dr. Moraht von der DIHK und hatten diese Liste angeregt – diese war aber nicht geplant. Nun sind wir jedenfalls mal froh, dass das Vermittlerregister – nachdem es ja 2022 fast ein halbes Jahr nicht aufrufbar war – wieder so schön funktioniert 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

… so wertvoll! DANKE für diese Auflistung, denn es zeigt wie verunsichernd manche Bezeichnungen sein können und nicht zur Klarheit beitragen.

… schade, dass da noch keiner vorher drauf kam und solch einen Service bietet. Umso wertschätzender, dass Sie dies nun aufgegriffen haben. Es zeigt doch genau das, was Sie schreiben: „damit Deutschland ein besserer Platz für Privatanleger und Vorsorger wird!“

Also ich sage mal so: Ihr Ethos und die Vertretung der Kundeninteressen sind damit bewiesen und es zeigt, um was es Ihnen geht!

DANKE

Lieber Volker, es war mir ein Bedürfnis, diese „Anleitung“ zu geben – und die §34h-GewO-Honorar-Finanzanlagenberater-Liste 😉

Die Menschen haben so viele Fragen dazu. So hilft es hoffentlich!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für diesen tollen Beitrag und die entsprechenden Hinweise.

Dennoch möchte ich mir erlauben und würde mich sehr darüber freuen, wenn Sie auf die Option hinweisen, das es bekanntermassen auch Berater in Deutschland gibt, die auch wie ein Honorar-Finanzanlagenberater nach §34h GewO arbeiten und sich honorieren lassen, auch wenn Sie nicht diese Zulassung haben, sondern mit Ihrer Zulassung mit Erlaubnis (nach § 34 f Abs. 1, Satz 1 Nr. 1 GewO) genau so arbeiten und abrechnen. Ebenfalls leben diese „eine faire und transparente Vereinbarung, mit der beide Seiten gut leben können“.

„Neben fachlicher Kompetenz sind Ehrlichkeit und Ethos“ auch vielen dieser § 34 f Berater des Honorarberaters wichtig, damit Sie „ehrlich, offen, fair und transparent handeln“. All dies kann ein Interessent ja vorher „abklopfen“ und prüfen bzw. sich danach erkundigen, was sehr viele Menschen mittlerweile und Gott Sei Dank (auch Dank Ihnen), im Vorfeld prüfen.

Lieber Matthias Krapp, na das hoffe ich doch sehr, dass es viele Finanzdienstleistungsvermittler in Deutschland gibt, die auch fair und transparent arbeiten. Eigentlich sollte dies eine Selbstverständlichkeit sein. Um so schlimmer, dass es so viele schwarze Schafe gibt, was wir doch beide wissen 🙂

Für den Verbraucher sind die Zulassungen ein unmissverständliches, neutrales und klares Zeichen, BEVOR sie ihre Erfahrung mit dem „Berater“ machen. Bei Geld- und Vorsorgeleistungen handelt es sich um Vertrauensgüter – wie gut die geleistet wurden, zeigt sich eben erst lange später – und könnte dann ein enormes Lehrgeld gekostet haben.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Krapp,

wenn Sie genau wie ein §34h GewO arbeiten und sich honorieren lassen, dann können Sie doch auch mit einer Zulassung als Honorar-Finanzanlagenberater tätig sein. Was spricht dagegen?

MfG Lothar Eller

Hallo Lothar was dafür? 😉 Wir haben es auf dem Schirm, aber irgendwie finde ich die schwarz oder weiß, besser oder schlechter führt Indie falsche Richtung und wir haben auch so reichlich zu tun

LG

Matthias Krapp

Hallo Matthias,

es wäre ein klares Zeichen für „Nur wo Honorarberatung draufsteht, ist auch Honorarberatung drin“.

Es hat nichts mit besser oder schlechter zu tun. So entsteht ein „Gschmäckle“, wie wir in Schwaben sagen.

Viele Grüße

Lothar

Hallo Herr Walz,

eine sehr gute Anleitung.

Eine wichtige Ergänzung: Bei der Suche nach einem Honorarberater ist die Wahrscheinlichkeit sehr groß, auf den „Bundesverband unabhängiger Honorarberater gemeinnütziger e.V.“ zu stoßen. Vor diesem Verband warnt die Stiftung Warentest (Finanztest) – siehe: https://www.test.de/Finanzberatung-Dubioser-Verband-von-Honorarberatern-5907492-0/

Liebe Grüße

Stefan

Lieber Stefan, das stimmt! Ein guter Hinweis, vielen Dank!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für den Artikel.

In dem von Stefan verlinkten Artikel der Stiftung Warentest wird zur Suche berater-lotse.de empfohlen.

Wie würden Sie dieses Portal einschätzen?

Viele Grüße

Ein unbezahlbarer Artikel! Vielen Dank dafür!

Lieber Martin, vielen Dank!