5 Irrtümer über Dividenden

Dividendenstrategien – beliebt, aber oft missverstanden

Dividenden sind für viele Anleger ein fester Bestandteil der Investmentstrategie, denn sie wünschen sich ein passives Einkommen. Sie gelten als Zeichen finanzieller Stärke eines Unternehmens. Für viele Anleger sind sie willkommene Quelle zusätzlichen Einkommens und ein Baustein für den langfristigen Vermögensaufbau.

Vielleicht gerade wegen der Beliebtheit von Dividendeneinkünften halten sich zahlreiche Irrtümer hartnäckig – mit teilweise schädlichen Folgen für das Anlageverhalten und darauf aufbauende Strategien.

In diesem Beitrag beleuchte ich die häufigsten Missverständnisse rund um Dividenden und zeige, worauf es wirklich ankommt.

1. Irrtum:

„Dividenden sind Geschenke von Unternehmen“

Viele Anleger sehen Dividenden als eine Art Bonuszahlung oder Belohnung. In Wirklichkeit handelt es sich um einen Teil des Gewinns, den Unternehmen ihren Eigentümern bzw. Aktionären ausschütten. Dieses Geld gehört den Anteilseignern ohnehin – ob es nun im Unternehmen verbleibt (thesauriert) oder als Dividende ausgezahlt wird.

Was oft übersehen wird: Sobald eine Dividende ausgeschüttet wird, reduziert sich der Kurs der Aktie in der Regel um denselben Betrag. Dieser Dividendenabschlag tritt am sogenannten „Ex-Dividenden-Tag“ ein – also dem Tag, ab dem die Aktie ohne Dividendenanspruch gehandelt wird. Wer glaubt, durch die Ausschüttung automatisch reicher zu werden, übersieht diesen mechanischen Kursrückgang.

Beispiel: Zahlt ein Unternehmen eine Dividende von 2 Euro pro Aktie und notiert die Aktie am Vortag bei 50 Euro, so notiert sie am Ex-Tag – unter sonst gleichen Bedingungen – nur noch bei 48 Euro. Der Aktionär hat zwar 2 Euro bar erhalten, sein Aktienwert ist aber um den gleichen Betrag gesunken. Von der Dividende wird dann noch auf der Ebene des Aktionärs Abgeltungssteuer, Solidaritätszuschlag und eventuell Kirchensteuer abgezogen.

2. Irrtum:

„Je höher die Dividendenrendite, desto besser“

Dividenden sind nur ein Teil der Gesamtrendite einer Anlage, dazu kommen noch Kursveränderungen. Die Dividendenrendite ist das Verhältnis der Dividende zum aktuellen Aktienkurs. Eine hohe Rendite wirkt attraktiv – doch sie kann trügerisch sein. Denn sie kann auch darauf hinweisen, dass der Aktienkurs stark gefallen ist, was oft mit operativen Problemen des Unternehmens zusammenhängt. Außerdem kann die Dividende durch nicht-operative Erträge verdient sein, sondern aus anderen Quellen und Einmaleffekten stammen.

Stichwort Dividendenfalle: Ein Unternehmen, das plötzlich eine Dividendenrendite von 8 oder 10% aufweist, ist nicht zwangsläufig eine gute Investitionsmöglichkeit. In vielen Fällen ist die hohe Rendite das Ergebnis eines starken Kursverfalls – und nicht Ausdruck besonderer Ertragsfähigkeit. Dividenden können auch in der Zukunft gekürzt oder ganz gestrichen werden. Man sollte sich die Ausschüttungsquote anschauen und auch die Quelle der Ausschüttungen, aus Kreditaufnahme oder aus freien Cashflows.

3. Irrtum:

„Dividendenaktien sind sicherer als andere“

Dividendenwerte – insbesondere große, etablierte Unternehmen mit langer Ausschüttungshistorie – gelten als „sicher“. Es gibt jedoch viele Beispiele aus der Praxis, die zeigen, dass auch Dividendenaktien – selbst Marktführer – schnell ihre Position verlieren können, insbesondere in Branchen mit strukturellem Wandel oder in Rezessionsphasen.

Ein plakatives Beispiel ist General Electric (GE). Einst ein Paradebeispiel für Dividendenstabilität, musste der Konzern im Zuge seiner Krise mehrfach die Dividende senken – am Ende fiel die Dividende fast vollständig aus.

Dividendenzahlungen können zudem die Flexibilität eines Unternehmens einschränken. In Zeiten knapper Liquidität oder bei Investitionsbedarf müssen Prioritäten gesetzt werden – und da kann die Dividende (insbesondere, wenn sie vergleichsweise hoch ist) schnell zur Verhandlungsmasse werden. Zudem liegt meist die Eigenkapitalrendite im Unternehmen höher als die Rendite beim Anleger, so dass das Kapital allein schon aus diesem Grund sinnvollerweise im Unternehmen verbleiben sollte.

4. Irrtum:

„Kurz vor dem Ex-Datum kaufen lohnt sich“

Sehr oft wird Anlegern empfohlen, kurz vor dem Ex-Dividenden-Tag zu kaufen, um die Dividende „mitzunehmen“. In der Praxis funktioniert das nicht – wie schon beschrieben, sinkt der Kurs am Ex-Tag um den Betrag der Dividende.

Zudem greift hier die Steuer: Dividenden unterliegen in vielen Ländern der Abgeltungsteuer bzw. Kapitalertragsteuer. Wer eine Aktie nur wegen der Dividende kauft, zahlt also Transaktionskosten und Steuern, ohne echten Mehrwert zu erhalten.

Hinzu kommt: Der Versuch, durch „Dividenden-Schnäppchen“ kurzfristig Rendite zu erzielen, führt häufig zu suboptimalem Timing und Transaktionskosten. Eine nachhaltige Investmentstrategie sollte auf Langfristigkeit setzen – nicht auf steuerlich und praktisch ineffiziente Aktionen.

5. Irrtum:

„Dividendenstrategien schlagen langfristig immer den Markt“

Viele Analysten berufen sich auf Studien, die zeigen, dass Dividendenaktien über Jahrzehnte hinweg besser performt haben als der Gesamtmarkt. Diese Studien haben ihren Wert, es gibt aber auch zahlreiche Gegenbeispiele, wo das nicht der Fall war.

Denn: Die Outperformance ist nicht allein auf die Dividenden zurückzuführen, sondern auch auf Faktoren wie Disziplin, Qualität, Stabilität und häufig geringere Volatilität. Wer also einfach nur auf hohe Dividendenrenditen setzt, ohne auf Qualität und Zukunftsfähigkeit des Unternehmens zu achten, hat wenig von diesem „Dividendenbonus“.

Zudem: In Phasen mit starkem Wirtschaftswachstum oder technologischen Umbrüchen können wachstumsorientierte Aktien klar die Nase vorn haben – ganz ohne Dividenden.

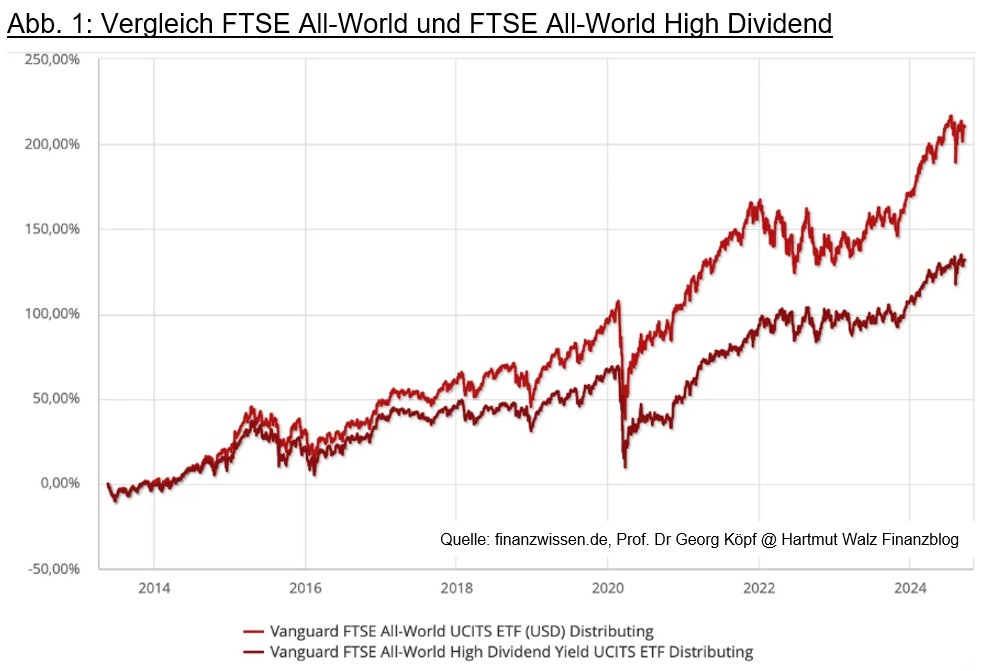

Hier ein Vergleich der Performance der Indices FTSE All-World und FTSE All-World High Dividend. Es zeigt sich, dass der FTSE All-World High Dividend bei der Gesamtperformance abfällt. Während der FTSE All-World innerhalb der letzten 10 Jahre einen kumulierten Wertzuwachs von 210% erwirtschaftete, reichte es für den High Dividend lediglich zu 132%

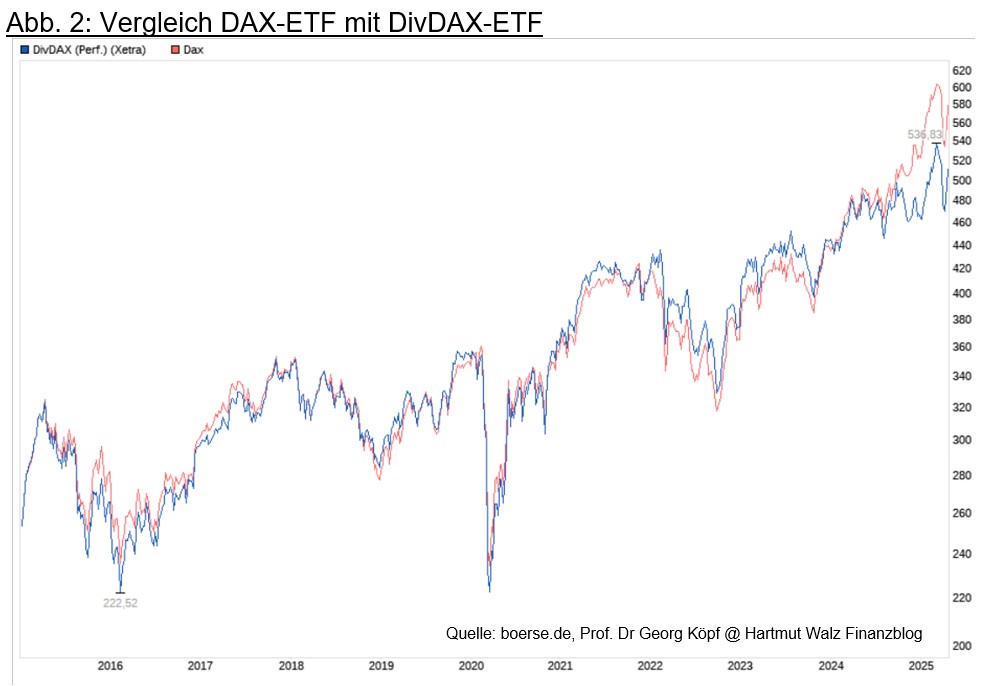

Betrachtet man beispielsweise eine ETF-Anlage in den deutschen Aktienindex DAX und vergleicht diese Anlage mit dem DivDAX, so erkennt man über lange Zeit keinen Unterschied in der Performance. Erst im letzten Jahr ist der DAX wesentlich besser gelaufen als der DivDAX. Der Aufwand über den DivDAX lohnt sich nicht, zumal die Verwaltungskosten bei DAX-ETFs mit 0,09% anfangen und bei ETFs auf den DivDAX mit 0,25% pro Jahr – sie sind also mehr als doppelt so hoch.

Fazit: Dividenden – mit klarem Kopf statt rosaroter Brille

Wer sich von hohen Ausschüttungen blenden lässt oder falsche Erwartungen hegt, riskiert Fehlentscheidungen.

Es ist sachlich einfach falsch, Dividenden als Ertrag zu deklarieren, denn der Ausschüttungsbetrag reduziert zwangsläufig den Aktienkurs. Was der Anleger auf dem Konto hat, ist der Kursabschlag seiner Aktien, in der Realität noch um deutsche Abgeltungsteuer/ausländische Quellensteuer reduziert. Reich wird der Aktionär nicht durch die Dividendenausschüttung am Erntetag, sondern durch den über das gesamte Geschäftsjahr kumuliert erwirtschafteten Ertrag bzw. Wertzuwachs.

Aus Unternehmenssicht sind Ausschüttungen von Dividenden nicht nur Liquiditätsabfluss, sondern vermindern auch das verbleibende Eigenkapital, was die Bonität negativ beeinflussen kann. Im Normalfall kann die AG besser mit dem Geld im Unternehmen arbeiten und damit künftig noch weitere Gewinne erzielen.

Im Ergebnis ist langfristig eine einfache globale Indexstrategie ohne Unterscheidung zwischen dividendenlosen, dividendenschwachen und dividendenstarken Aktien unter Berücksichtigung von Risiken und Kosten allen anderen Strategieansätzen überlegen. Diese Überlegenheit gilt auch für den Verzicht auf einen Branchen- oder Länderfokus sowie sonstige Moden, Themen und Hypes. Warum also teurere Umwege fahren, wenn der direkte Weg sicherer und erfolgreicher ist?

Über Dividenden kann sich ein Anleger also freuen – die oben genannten Überlegungen sollten ihm jedoch bewusst sein.

Beitrag aktualisiert am 02. Mai 2025 – Vorgängerfassung vom 21. Juli 2017.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä. Mich nährt nur die Anerkennung ehrbarer Menschen. Und die Vision, dass Deutschland ein ehrlicherer Platz für Sparer und Vorsorgende werden wird.

Hallo zusammen,

mir ist Ihre Argumentation klar und auch schlüssig.

Dividenden sind meiner Einschätzung nach ein wichtiges Anzeichen dafür, dass Unternehmen ausreichend Gewinne erwirtschaften. Niedrige bzw. gar keine Dividenden sind jedoch nicht zwingend ein Zeichen, dass die Unternehmen Gewinn investieren anstatt auszuschütten (Siehe aktuell Bank- oder Versorgeraktien). Das ist m. E. eine gefährliche Schlussfolgerung.

Deshalb würde ich bevorzugt breit gestreut direkt in bewährte Aktien investieren (keine Fonds), die bislang seit Jahren konstante Dividenden ausgeschüttet haben als in relativ neue Aktien mit niedrigen bzw. gar keinen Dividenden (klassischer Lindy Effekt)

Mich würde schon die empirische Seite interessieren. Vielleicht wäre das mal Thema für eine Bachelorarbeit: Wie hat sich in den letzten 30 Jahren die Performance eines Depots entwickelt, wenn man am 01.01. immer in die 10 DAX-Aktien mit der höchsten Dividendenrendite zu gleichen Teilen investiert bzw. umgeschichtet hätte im Vergleich zu der gesamten DAX-Performance?

Ich finde es sehr schön, dass Sie Herr Prof. Walz, solch eine Plattform zu einer offenen und kontroversen Diskussion anbieten.

Viele Grüße

Dominik H.

Lieber Herr Heberling,

danke für Ihren konstruktiven Kommentar. Den Ball mit der zu erstellenden Bachelorarbeit nehme ich gerne auf und werde diese Fragestellung meinen Studierenden anbieten. Vielleicht gibt es ja auch bereits vorliegende Erhebungen – wir schauen mal….

Herzliche Grüße Hartmut Walz – Sei kein LeO!

Lieber Herr Dr. Walz,

solch eine Studie würde mich sehr interessieren. Meine Erwartung ist, dass die Dividendenaktien langfristig (> 20 Jahre) den Index in der Performance (Kursentwicklung + Dividenden) signifikant übertreffen wegen den von mir geschilderten Gründen. Mit signifikant meine ich so deutlich, dass man es nicht mit Zufall oder statistischen Unschärfen erklären kann.

Viele Grüße

Dominik H.

Hallo,

für die Dow Jones gibt es solche Studien. einfach mal unter Dogs of Dow gucken. Das ist eine Strategie welche genau das vorgeschlagene macht und am Anfang jeden Jahres die zehn höchsten Dividendenwerte des Dow Jones kauft.

Grüsse

Florian

Sehr geehrter Herr Prof. Dr. Köpf,

vielen Dank für die Rückmeldung.

M. E. werden die großen Konzerne gerade nicht mehr lokal gesteuert, sondern mittlerweile nahezu ausschließlich nach globalen Faktoren. Das Währungsrisiko habe ich nur auf den Aktienkurs und die Ausschüttungen bezogen (in Deutschland beides noch in Euro), natürlich hat ein DAX-Unternehmen auch geschäftliche bzw. operative Währungsrisiken.

Aus meiner Sicht ist in Ihrer Argumentation bzgl. den Dividenden ein entscheidender Bias: Ein Unternehmen kann nur Dividende ausschütten, wenn es auch (ausreichend) Gewinn erwirtschaftet. Eine niedrige Dividendenrendite kommt oftmals zustande, weil ein Unternehmen nicht profitabel genug ist. Sollte man Ihrer Meinung nach in solch ein Unternehmen bevorzugt investieren?

Thyssen Krupp z. B. hatte in den letzten Jahren eine sehr niedrige Dividendenrendite. Allerdings nicht weil vom Gewinn so viel thesauriert und reinvestiert wurde, sondern weil das Unternehmen nur wenig Gewinn bzw. sogar Verlust gemacht hatte. Zudem ist die Dividendenpolitik (konstante Ausschüttungen und regelmäßige Dividendensteigerungen) ein probates Mittel zur Kurspflege und somit ein wichtiges Instrument um Wert für den Shareholder zu generieren.

Ich persönlich halte eine breite Streuung in bevorzugt historisch dividendenstarke Unternehmen für sehr sinnvoll.

Viele Grüße

Dominik H.

Sehr geehrter Herr Prof. Dr. Köpf,

vielen Dank für den hervorragenden Beitrag.

Folgende Anmerkungen hätte ich:

– Der von Ihnen dargestellte „home-bias“ ist mir in der Literatur schon öfter begegnet und ist m. E. ein „home-bias-bias“, da es kaum eine global diversifiziertere Aktie als ein blue chip aus dem Dax gibt. Unternehmen wie SAP, Siemens, Bayer oder Daimler mögen ihren Hauptsitz in Deutschland haben, sind jedoch was Produktionsstätten, Kunden, Aktionäre und Mitarbeiter angeht, global bzw. multinational aufgestellt und somit ausreichend diversifiziert. Sollte z. B. die Konjunktur in China überproportional wachsen, profitiert hiervon eher der globale DAX-Konzern (über seine chinesischen Töchter) als ein lokales chinesisches Unternehmen, bei dessen Aktie man auch noch ein Währungsrisiko hat.

– Die Dividendenrendite eines Unternehmens halte ich im Zeitverlauf für eine wichtige Analysemöglichkeit, da bei konstanten absoluten Dividenden eine hohe Dividendenrendite einen Kursrückgang und somit eine mögliche Kaufgelegenheit anzeigt. Zudem sind Dividenden heutzutage nahezu die einzige Möglichkeit für einen Privatanleger auch mit kleinem Geld regelmäßige Cashflows (z. B. zur Reinvestition „Zinseszins-“ bzw. „Dividendendividenden-Effekt“) zu generieren.

Natürlich ist eine umfassende und langfristige Diversifikationsstrategie das Wichtigste!

Viele Grüße

Dominik H.

Sehr geehrter Herr Dominik H.

Danke für Ihren Beitrag zu meinem Artikel im Blog.

Klar sind die blue chips in Deutschland weltweit tätig, doch werden sie hauptsächlich von den lokalen Faktoren, Steuern, Gesetze, Umfeld, usw. gesteuert. Wenn ich ein Portfolio breit streuen will, dann komme ich nicht ohne globale Unternehmen aus.

Es ist ein Trugschluss, dass man bei den DAX-Unternehmen kein Währungsrisiko hat, denn auf Unternehmensebene fallen Kursveränderungen mit deren Effekten auf die G+V an. Nur für der Anleger ist es nicht offensichtlich, dass der Ertrag seiner Anlage davon tangiert ist.

Bezüglich der Dividende und der Dividendenrendite bin ich anderer Meinung. Der Kursrückgang der Aktie am Ex-Tag ist keine Kaufgelegenheit, sondern nur der Effekt, dass dem Unternehmen durch die Ausschüttung Liquidität und damit Vermögen verloren geht. Ganz abgesehen von der negativen Wirkungen auf den Leverage-Effekt. Wenn die Eigenkapitalrentabilität im Unternehmen höher ist, als der Anlagezins des Aktionärs, dann ist der Zinseszinseffekt bei Nichtausschüttung der Gewinne im Unternehmen höher, ganz abgesehen von steuerlichen Nachteilen der Dividende.