So wird 2023: Glauben Sie keiner Prognose – außer dieser!

7 kluge Gedanken gegen dumme Prognosen

Viele Jahre lang lebten wir mit „ganz normaler“ Unsicherheit. So nach dem Motto, dass das nächste Spiel immer das schwerste und das kommende Jahr für Anleger immer das gefährlichste sei.

Seit Beginn der 20er Jahre dieses Jahrtausend erleben wir jedoch eine nochmals erheblich stärkere Unsicherheit – wir fühlen uns im Krisenmodus.

Viele von Ihnen sind in unterschiedlichen Lebensbereichen (Politik und Sicherheit, Gesundheit, Arbeit, Einkommen und Vermögen) zutiefst irritiert und beunruhigt. Vieles, was bis dato einigermaßen verlässlich erschien, fühlt sich unsicher an. Schlagwort: „ZEITENWENDE“.

Das ist verständlich und führt dazu, dass wir uns noch stärker als ohnehin schon nach Orientierungen für unsere Zukunft sehnen. Nach Berechenbarkeit und Verlässlichkeit. Wir möchten wissen, was wir tun sollen.

In diesem Umfeld haben Prognosen und Propheten aktuell mal wieder Hochkonjunktur.

Im besten Fall sind das redliche Wirtschaftsjournalisten, die versuchen, Prognosen zu erstellen sowie Tipps zu geben und sich dabei ein wenig „übernehmen“.

Im schlimmsten Fall sind es jedoch berufsmäßige Schwarzmaler und Finanzpornografen, die Ihnen Angst machen – und dann als „Erlöser“ teure eigene Produkte oder die von „befreundeten“ Partnern empfehlen.

7 kluge Gedanken gegen dumme Prognosen

Die nachstehenden 7 Überlegungen und Erkenntnisse werden Sie gegen solche Scharlatane immunisieren.

1. Doppelt falsch: Expertenprognosen des letzten Jahres

„So werden Sie 2023 reich und vermeiden alle Risiken!“ Es ist mal wieder Jahreswechsel. Und so kämpfe ich aktuell beim Lesen unzähliger solcher Prognosen mit starkem Brechreiz.

Es fängt damit an, dass das Januarheft 2023 bestimmter Ratgeberzeitschriften schon Mitte Dezember 2022 in meinem Briefkasten lag. Trotz Brechreiz lese ich (nur für Sie – liebe BlogleserInnen!) all die Vorhersagen von Aktien- und Wechselkursen, Zinsen und Inflation, Öl- und Goldpreis. Und wende gleich die erste Filterfrage an:

Haben die Expertinnen und Propheten Sie im letzten Jahr vor den richtigen Risiken gewarnt und die wirklich relevanten Problembereiche erkannt?

Nein! Von ganz wenigen Zufallstreffern abgesehen, wurden Sie vor Risiken gewarnt, die nicht eingetreten sind (Fehler 1. Art). Beispielsweise sind die großen deutschen Banken auch 2022 schon wieder nicht pleite gegangen, obwohl das doch so klar vorausberechnet war.

Vor den Risiken jedoch, die eingetreten sind (Fehler 2. Art), haben diese Experten Sie aber gerade nicht gewarnt.[1] Und damit ist keineswegs nur der Krieg in der Ukraine gemeint, sondern eine Menge anderer Dinge. Hätte man Sie z.B. nicht schon zu Jahresbeginn auf die Gefahren hinweisen können, die von „sicheren Staatsanleihen“ ausgehen? Mit diesen haben Sie nämlich – je nach Restlaufzeit – 2022 erheblich höhere Verluste erlitten, als mit einem weltweit streuenden Aktienportfolio.

2. Right for the wrong reasons: Zufallstreffer trotz falscher Überlegungen

Nun könnte man ja denken, dass kleine Fehler überall passieren und dass es ja auch Prognosen gegeben hat, die wirklich eingetroffen sind. Jawoll! Volltreffer – das muss man wohl einräumen.

Jedoch zeigt auch eine stehen gebliebene Uhr zweimal täglich die richtige Zeit.

Und ist es irgendwann so weit, dass ein ständig vorhergesagtes Ereignis dann tatsächlich mal aus reinem Zufall eintritt, wird diese „richtige“ Vorhersage laut hinausposaunt und als Beweis für die Expertise verwendet. „HAB ICH ES NICHT DOCH SCHON IMMER GESAGT“, rufen die Schwarzmaler und Crashpropheten.

Lassen Sie sich nicht von solchen „Leistungsbeweisen“ beeindrucken: Wer mit Schrot schießt, trifft zwangsläufig auch mal. Und es ist eben kein Leistungsbeweis, einen Crash zutreffend vorhergesagt zu haben, wenn man seit vielen Jahren etliche Crashs prognostizierte, die dummerweise niemals eintrafen…

3. Bekannte Risiken sind nicht so schlimm

Im genialen Buch „Risiko“ von Gerd Gigerenzer steht die Erkenntnis: Bekannte Risiken werden Sie wahrscheinlich nicht ernsthaft bedrohen. Gigerenzer hat völlig Recht – denn die wirklich schlimmen Risiken treffen uns völlig unvorbereitet.

Weil sie als echte „Schwarze Schwäne“ völlig undenkbar erschienen. Oder weil wir sie als „dunkelgraue Schwäne“ zwar hätten kennen können, jedoch verdrängt haben oder einfach nicht für möglich halten wollten.

Sie merken sofort, in welche Kategorie ich den Krieg in der Ukraine einsortieren würde… Und wie eine über 50%ige Abhängigkeit Deutschlands von russischen Erdgaslieferungen zu den Grundsätzen der von mir seit vielen Jahren empfohlenen Diversifikation (Streuen, streuen, streuen!) passt…

Dazu braucht es keine Prognosen, sondern nur ein wenig Fachwissen.

(Auflösung am Textende)[2]

(Auflösung am Textende)[2]

4. Wir fürchten uns vor den falschen Risiken – und ein ganzer Berufsstand lebt blendend davon

Es gibt Risiken, die sehr spektakulär sind, wie z.B. ein kurzfristiger Aktiencrash. Denken Sie nur an den Corona-Crash des Frühjahres 2020, der schon im Sommer des gleichen Jahres wieder Geschichte war.

Und es gibt Risiken, die wirklich nachhaltig Ihre Vermögensziele beeinträchtigen, wie z.B. die Inflation. Wenn die Inflationsrate im Euroraum in drei oder vier Jahren wirklich wieder in die Nähe des EZB-Inflationsziels von 2% zurückkehrt, dann macht das die bis dahin erlittenen kumulierten Verluste Ihrer Kaufkraft trotzdem nicht wieder gut. Diese Verluste sind endgültig und werden trotzdem häufig unterschätzt. [3]

Viele spektakuläre Risiken der Geldanlage sind jedoch nur vorübergehend – allen voran Preis- und Kursschwankungen. Auch wenn z.B. ein Aktiencrash spektakulär ist und uns emotional berührt, bleibt die Wirkung für den Langfristanleger doch recht überschaubar.

Hinzu kommt: Die hoffentlich geringere künftige Inflation des Jahres 2026 wird dann auf Basis der höheren Preise von 2025 berechnet. Warum schreit da niemand auf? Und warum werden im 21. Jahrhundert Bundesanleihen selbst von der Stiftung Warentest noch immer als „sichere Anlagen“ bezeichnet?

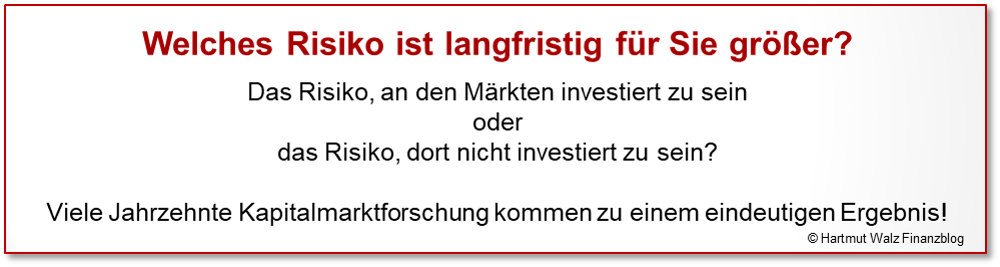

5. Vollständige Risikovermeidung ist weder möglich noch empfehlenswert

Gerade mit Blick darauf, dass viele Anlage- und Vermögensrisiken (z.B. all die Preis- und Kursschwankungen) nur vorübergehender Natur sind und uns im Vergleich zu anderen Lebensrisiken eher gering treffen, sollten wir uns öfter unsere eigene Risikotragfähigkeit und Risikotoleranz bewusst machen.

Ist Ihnen klar, dass Sie Risiken nicht „kostenlos“ vermeiden können? Aktienmärkte schwanken, ja. Aber langfristig steigen sie bei all den Schwankungen. Hinterfragen Sie, ob Sie das nicht vielleicht doch aushalten können. Denn: Wenn Sie die Aktienmärkte meiden, weil dort die Kurse schwanken und Ihre Reserven im Geldvermögen (Girokonto, Tages- oder Festgeld) vor Kursschwankungen schützen, dann entgeht Ihnen diese langfristig positive Marktrendite. Das sind Ihre „Opportunitätskosten“ für die vermiedenen Kursschwankungen.

Können und wollen Sie sich das tatsächlich leisten? Oder führt Sie das dann scheinbar risikolos in die Altersarmut?

6. Bedenken Sie die mögliche Selbstzerstörungskraft von Prognosen

Prognosen, die sich auf soziale Systeme, wie z.B. Güter- oder Kapitalmärkte beziehen, unterliegen immer der Rückbezüglichkeit. Mit Rückbezüglichkeit ist gemeint, dass Prognosen das Verhalten derjenigen beeinflussen, die Kenntnis der vorausgesagten Informationen erhalten.

Dies führt in manchen Fällen dazu, dass die Prognose mit höherer Wahrscheinlichkeit eintritt – so z.B. wenn wir an eine vorhergesagte hohe Inflation glauben und alle noch schnell mal einkaufen gehen (sich selbst erfüllende Prophezeiung).

Häufiger ist jedoch der umgekehrte Fall, nämlich dass die Prognose einer negativen Entwicklung zu Verhaltensveränderungen oder auch technischen/medizinischen Innovationen führt, welche die Prognose nicht eintreten lassen (sich selbst zerstörende Prophezeiung).

Wer den paradoxen Zusammenhang dieser Rückbezüglichkeit verstanden hat, wird eine gesunde Distanz zu Prognosen entwickeln und diesen nicht zu sehr vertrauen. Das nachfolgende Zitat – ein logisches Eigentor – stammt angeblich vom englischen Fußballspieler Paul Gascoigne und bringt die Problematik der Rückbezüglichkeit gut auf den Punkt.

7. Ohne Prognosen auf die Zukunft vorbereiten

Auch wenn die Erfolgsbilanz von Prognosen auf der Sachebene so schlecht ist, bedeutet dies nicht, dass wir der Zukunft völlig schutzlos ausgeliefert sind.

Kluge Menschen wissen, dass sie weder die Niederschlagsmenge des nächsten Starkregens noch die Entwicklung des Goldpreises, des US-$-Kurses oder einer bestimmten Aktie vorhersehen können. Das sind unterschiedliche Beispiele für Prognosen auf der Sachebene.

Jedoch können Sie vielleicht Ihr Haus so umgestalten, dass es einem möglichen Starkregen besser widerstehen kann. Oder – wenn das nicht möglich ist – zumindest empfindliche, wertvolle oder nicht ersetzbare Gegenstände vorsorglich aus den Kellerräumen nehmen oder dort in höhere Regalebenen umräumen.

Sie können also die Wirkung von nicht prognostizierbaren Risiken auf sich bzw. Ihre Ziele vermindern. Damit steigern Sie Ihre Robustheit und können gelassener in die Zukunft schauen. Und mit der traurigen Wahrheit leben, dass Prognosen in komplexen Systemen nicht oder nur zufällig eintreten.

Bezogen auf Ihre Geldanlage und Vorsorge bedeutet das, dass Sie sich robust aufstellen. Alles kann passieren – auch das Gegenteil. Aber egal, was passiert: wenn Sie gut diversifiziert und langfristig aufgestellt sind, dann werden Sie auch durch unterschiedliche Entwicklungen nicht umgehauen.

Anfang des Jahres hatte ich eine Video-Serie erstellt: Prognosefreies Investieren.

(beim Klick: Start des Videos 1. Teil auf Youtube)

(beim Klick: Start des Videos 1. Teil auf Youtube)

Als Symbol verwende ich ein Tripendulum. Es zeigt bildhaft, dass eine Vorhersage komplexer Systeme, so auch die Entwicklung von Finanzmärkten unmöglich ist.

Schauen Sie sich die Video-Serie an:

Teil 1 | Prognosefrei Investieren – Anlageerfolg und guter Nachtschlaf

Teil 2 | Prognosefrei Investieren – Warnung vor Crashpropheten

Teil 3 | Prognosefrei Investieren – Krisen über Krisen… Bleiben Sie investiert!

Teil 4 | Prognosefreies Investieren – Deep Risk statt spektakuläre Scheinrisiken

Prognosefreies Investieren funktioniert. Lassen Sie sich darauf ein. Lernen Sie die einfachen Grundsätze prognosefreien Investierens kennen und verbessern Sie Ihre Robustheit, anstatt sich durch Prognosen verrückt machen zu lassen

Und was bedeutet das nun konkret für Sie?

- Ignorieren Sie alle „heißen Tipps“, Vorhersagen und Prognosen auf der Sachebene.

- Seien Sie maximal misstrauisch und antizipieren Sie, dass der Prophet Tippgeber direkt oder indirekt an Ihnen verdienen will.

- Machen Sie sich bewusst, dass Finanzmärkte lebende und lernende Systeme sind und daher auf sich wiederholende Datenveränderungen nie identisch, sondern immer anders reagieren Das ist klar. Nur die Richtung der Veränderung kann niemand vorhersagen. Außer vielleicht die selbsternannten Propheten… 😊

- Auch ohne jegliche Prognosen auf der Sachebene (Kursentwicklung, Zinsentwicklung, Inflationsprognose, …) gibt es Möglichkeiten, sich auf eine unsichere Zukunft vorzubereiten. Ratschläge dazu beziehen sich auf die Meta-Ebene, zeigen Ihnen also, wie Sie sich (in Übereinstimmung gesicherter wissenschaftlicher Erkenntnisse) handwerklich sauber, unabhängig von ganz bestimmten Entwicklungen und Szenarien sicherer und robuster aufstellen.

- Ein wichtiges Beispiel einer solchen Meta-Empfehlung ist die Diversifikation. Der Nobelpreisträger Harry Markowitz sagte einmal, dass Diversifikation die einzige kostenfreie Möglichkeit darstellt, das Verhältnis zwischen Rendite und Risiko Ihrer Anlagen zu verbessern: „Diversification is the only free lunch in investing.“ Also diversifizieren Sie so stark wie möglich – ein preiswerter ETF auf einen globalen Index ist sehr nahe am Optimum. Warum nur wird Ihnen dieser bei Ihrer Hausbank nicht empfohlen…?

- Apropos empfehlen… Wie sich die Dinge wiederholen. Lesen Sie die „10 Regeln für Ihr Geld“, die ich Ihnen im Januar 2021 gab. Sie könnten heute geschrieben sein.

Für diesen Jahreswechsel wünsche ich Ihnen nun alles Gute – kommen Sie gesund in das neue Jahr! Und bleiben Sie gelassen.

Alles kann passieren – auch das Gegenteil. Und wer weiß, wie viele gute Überraschungen in 2023 auf uns warten. Übrigens: Sind Sie auf die Möglichkeit von „goldenen Schwänen“ vorbereitet?

Am besten Sie sind und bleiben verantwortungsvoll und robust investiert!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

[1] Zu „Fehler 1. und Fehler 2. Art“ lesen Sie im Kapitel 52 des Buches „Einfach genial entscheiden – Die 60 wichtigsten Erkenntnisse für Ihren Erfolg“.

[2] Die Aktienkurse werden schwanken.

[3] Lesen Sie „Deep Risk: Diese 5 Risiken gefährden Ihre Langfristanlage und Vorsorge“

Erschienen am 30. Dezember 2022.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Moin Herr Walz,

wegen einer Recherche zu Krisen an den Finanzmärkten bin ich auf Sie und Ihren Blog gestoßen – und bin beeindruckt. Ihre vita liest sich wie who is who. Sie vereinen Ökonomie und Psychologie an den Finanzmärkten in brillanter Weise. Ihre Grafiken sind perfekt. Dafür mein Dank.

Ich beschäftige mich selbst mit Zyklen an den Märkten nach dem mathematischen Modell der Goldenen Zahlenfolge folgt. Und ja – historische Charts liest man von links unten nach rechts oben. Und nochmal ja – sie folgen der logarithmischen Kursextension. Alles andere führt zu Verzerrungen und bildet in keiner Weise die Realität ab. Wenn Sie aber die Zeitachse von der Abzisse auf die Ordinate verlegen, bleibt die linear.

Es ist eigentlich unbegreiflich, dass viele Experten diese Zusammenhänge immer noch nicht begreifen und selbst automatisierte Chartprogramme dem linearen Ansatz der Fiboextensionen folgen. Das Geld kann man sich getrost sparen.

Einen Kritikpunkt habe ich jedoch: auch Zyklen wachsen nicht unendlich in den Himmel. Die Fibonacci Folge ist zwar scheinbar unendlich nach oben offen. Aber nicht die Folge der Goldenen Zahl PHI. Am Beispiel des S&P 500 habe ich analysiert, dass und wie sich die bisherigen Zyklen nach PHI entwickelt haben und wo wir gerade stehen. Es ist noch Luft nach oben. Unser Standort ist zwischen der 423er und 685er Extension, den ich ziemlich genau zeigen kann. In den nächsten 2-3 Jahrzehnten kann es etwas holpriger werden, aber doch wird noch jede Korrektur nachfolgend wieder überwunden.

Mit diesem mathematischen Modell kann man schon den Rahmen für Zyklen antizipieren. Zumal es in der langen Historie seit 1789 perfekt funktioniert hat.

Freundliche Grüße von der Ostsee Bea

Liebe/r Bea, herzlichen Dank für die anerkennenden Worte. Ihren Überlegungen zur Analyse von Marktzyklen folge ich nicht vollständig, respektiere diese jedoch 😉 Aus wissenschaftlicher Sicht gibt es eine Menge Verzerrungen und Trugschlüsse, die selbst redlichen und sorgfältig arbeitenden Analysten nicht unbedingt auffallen. Dies gilt sowohl für Fibonacci als auch die Goldene Zahl PHI. Auf alle Fälle wünsche ich Ihnen viel Erfolg bei Ihrer Arbeit!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Also, ich bin sowas von LeO, LeO-er geht gar nicht. Obwohl mein Betriebswirtschaftslehrer in der Schule bereits vor 60 gewarnt hatte „Banken sind keine Wohlfahrtsintitute“, war ich zu gutgläubig. Und bin immer bei Geldanlagen mehr oder weniger reingefallen. Und jetzt lese ich zufällig ein „Wochenblatt für Landwirtschaft“ mit einem Artikel von Hartmut Walz (200 000€ clever anlegen). Und am gleichen Tag kommt mit der Post die Rechnung meiner Hausbank über Depotgebühren. Ich denke, es reicht jetzt. Auch mit über 70 sollte man dazu lernen. Ich werde mich und meine Finanzen neu aufstellen. Mein Bankberater wird nicht erfreut sein.

Ein Danke an Herrn Walz für’s „Augenöffnen“ und „Wachrütteln“.

Lieber Karl Heinz Müller, danke für Ihre klaren Worte.

Ihre Gedanken kann ich gut nachvollziehen, auch wenn ich keineswegs pauschal auf die klassischen Universalbanken schimpfen möchte. Es ist einfach die Frage von Preis und Leistung. Und die von Ihnen genannte Depotgebühr ist zwar augenfällig, aber meistens nicht das schlimmste Problem. Dieses sind nämlich die vermittelten Produkte, die Ihrerseits nochmals ein Vielfaches der Kosten verursachen. Und im Falle von Zertifikaten noch zusätzliche Risiken sowie unverständliche „Wetten“ beinhalten.

Alles Gute für Sie!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

….einfach mal ein „DANKE“ für dieses Jahr und die vielen tollen Erklärer-Newsletter. Sie sind immer wieder erheiternd zu lesen.

Mit den heutigen „7 klugen Gedanken“ starten wir alle positiv und aufgeklärt ins Jahr 2023, um eben kein LeO zu sein!

DANKE und Alles Gute für 2023!

Lieber Volker Hildebrand, herzlichen Dank zurück – ebenso ALLES GUTE für 2023!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!